会员

会员 下载APP

下载APP

后浪森林研究室|三文

编辑、统筹|许佳维

“退居二线不到20个月的孙飘扬2021年8月重新执掌恒瑞。在其励精图治下,恒瑞正逐步走出困境,并走向创新药时代。”

2023年恒瑞医药营收228.2亿元,归母净利润43.02亿元,扣非净利润41.41亿元,各同比增长7.26%、10.14%和21.46%。恒瑞营收净利在2023年全面止跌,不过相较2020年的高点仍有不小距离。纵观历史记录以来,恒瑞2023年成绩单表现,仅位列第四。

2019-2022年,恒瑞医药营收232.89亿元、277.35亿元、259.06亿元、212.75亿元,归母净利润53.28亿元、63.28亿元、45.3亿元、39.06亿元。

恒瑞业绩企稳回升主要得益于“创新药临床价值凸显,驱动收入增长”。

2023年恒瑞创新药收入同比增长22.1%至106.37亿元,占比总收入46.61%,营收贡献率相较2022年提升8.46个百分点(2022年创新药销售收入86.13亿元,占比总收入40.48%)。

这离不开恒瑞在第四季度的发力。23Q1-Q3,恒瑞创新药收入49.62亿元。Q4创新药收入为56.75亿元,超前三季度之和。

抗肿瘤业务重拾升势

恒瑞医药是一家专注研发、生产及推广高品质药物的创新型国际化制药企业,聚焦抗肿瘤、代谢性疾病、自身免疫疾病、呼吸系统疾病、神经系统疾病等领域进行新药研发,是国内最具创新能力的制药龙头企业之一。

目前恒瑞医药已在国内获批上市16款1类创新药,其中14款为自研创新药、2款合作引进创新药。

已上市创新药:艾瑞昔布、甲磺酸阿帕替尼、硫培非格司亭、马来酸吡咯替尼、卡瑞利珠单抗、甲苯磺酸瑞马唑仑、氟唑帕利、海曲泊帕乙醇胺、羟乙磺酸达尔西利、脯氨酸恒格列净、瑞维鲁胺、林普利塞。

2023年,恒瑞新增3款1类创新药(阿得贝利单抗、磷酸瑞格列汀和奥特康唑),4款2类新药(盐酸右美托咪定鼻喷雾剂、醋酸阿比特龙纳米晶、盐酸伊立替康脂质体、恒格列净二甲双胍缓释片)在国内获批上市,2024年新增创新药富马酸泰吉利定获批上市。

作为我国抗肿瘤、镇痛麻醉等药品领域的市场领跑者,它的抗肿瘤业务占据了公司营收的半壁江山。2023年收入增长7.99%至122.17亿元,营收贡献率为53.54%。该业务已成功止住此前两年的下滑态势,2021年、2022年收入130.72亿元、113.13亿元,同比-14.39%、-13.45%。

新获批创新药也贡献了业绩增量,2023年新获批的阿得贝利单抗,显著提高患者总生存期,收入快速增长。恒瑞还在持续挖掘已上市产品的临床需求潜力(拓展适应症等),硫培非格司亭、海曲泊帕等存量创新药销售收入持续稳定增长。

已上市创新药拓展适应症方面,卡瑞利珠单抗的第9个适应症及阿帕替尼的第3个适应症(二者联合用于一线治疗晚期肝癌),马来酸吡咯替尼片第3个适应症(联合曲妥珠单抗加多西他赛一线治疗HER2阳性复发/转移性乳腺癌),羟乙磺酸达尔西利第2个适应症(联合来曲唑或阿那曲唑一线治疗HR阳性、HER2阴性局部复发或晚期转移性乳腺癌)均已获批上市。

此外,新进入国家医保目录的创新药可及性大大提高,2023年瑞维鲁胺、达尔西利、恒格列净3款创新药正式执行医保价格,平均价格降幅达65%,但收入贡献进一步扩大。

创新药对抗肿瘤业务贡献已达87.06%,相较2022年增加了10.93个百分点。

镇痛麻醉、造影剂不复过往辉煌

2023年,镇痛麻醉、造影剂收入37.43亿元和27.42亿元,同比增长12.21%和0.5%,相应营收贡献率为16.4%和12.02%。虽然止住下滑,但两大业务已不复过往辉煌。

历史记录以来,镇痛麻醉收入超越2023年的有4个年份:2018年收入46.53亿元,2019年收入55.07亿元、2020年收入45.91亿元、2021年收入49.16亿元;造影剂收入超越2023年的有3个年份:2019年收入32.3亿元、2020年收入36.3亿元、2021年收入32.7亿元。足见集采对公司仿制药板块影响之深。

事实也是如此,2023年恒瑞仿制药收入仍略有下滑。财报显示,随着医疗机构诊疗复苏,处方药需求逐步释放,公司镇痛麻醉等产品以及新上市的仿制药销售同比增长较为明显,但仿制药集采对销售仍然造成一定程度的压力。

第二批集采涉及产品注射用紫杉醇(白蛋白结合型)、醋酸阿比特龙片因多数省份集采续约未中标及降价等因素影响,2023年销售额同比减少7.02亿元;2022年11月开始执行的第七批集采涉及产品,2023年销售额同比减少9.11亿元。

与此同时,恒瑞国际化方面仍未见起色。2023年国外收入6.17亿元下降20.83%,营收贡献率仅为2.7%。历史记录以来,恒瑞国外收入超过7亿元有两个年份:2020年7.58亿元,2022年7.79亿元。可谓道阻且长,任重道远。

从跟随创新到源头创新

恒瑞2023年最为关键的变化是,已逐步显现出从跟随创新到源头创新的趋势。

在研管线方面,共有14项上市申请获NMPA受理,12项临床推进至Ⅲ期,35项临床推进至Ⅱ期,30项临床推进至Ⅰ期。目前公司有90多个自主创新产品正在临床开发,近300项临床试验在国内外开展。

恒瑞创新药研发已基本形成了上市一批、临床一批、开发一批的良性循环,构筑起强大的自主研发能力。

恒瑞还在稳步推进国际化,目前已开展近20项创新药国际临床试验。其中卡瑞利珠单抗联合阿帕替尼(“双艾”组合)肝癌一线治疗适应症上市申请获美国FDA受理;4款ADC创新药获得美国FDA快速通道资格认定;3款创新药获美国FDA孤儿药资格认定。

公司多个项目在美国、欧洲、亚太等国家和地区获得临床试验资格,HER2 ADC、Claudin18.2 ADC、TROP2 ADC、HER3 ADC、CD79b ADC、Nectin-4 ADC等6款ADC以及PVRIG-TIGIT双抗等肿瘤创新产品均已实现国内外同步研发,非肿瘤创新产品中用于治疗阿尔茨海默病的抗Aβ单抗SHR-1707在澳洲的临床试验正在顺利进行。

海外授权方面,2023年恒瑞达成5项授权合作,总交易金额超40亿美元。其中与全球大型跨国企业默克达成战略合作,交易总金额超14亿欧元。

最新业绩与排名

2024年第一季度,恒瑞实现营收59.98亿元,同比增长9.2%;归母净利润13.69亿元,同比增长10.48%;扣除非经常性损益的净利润14.4亿元,同比增长18.06%。均创下21Q4以来新高。

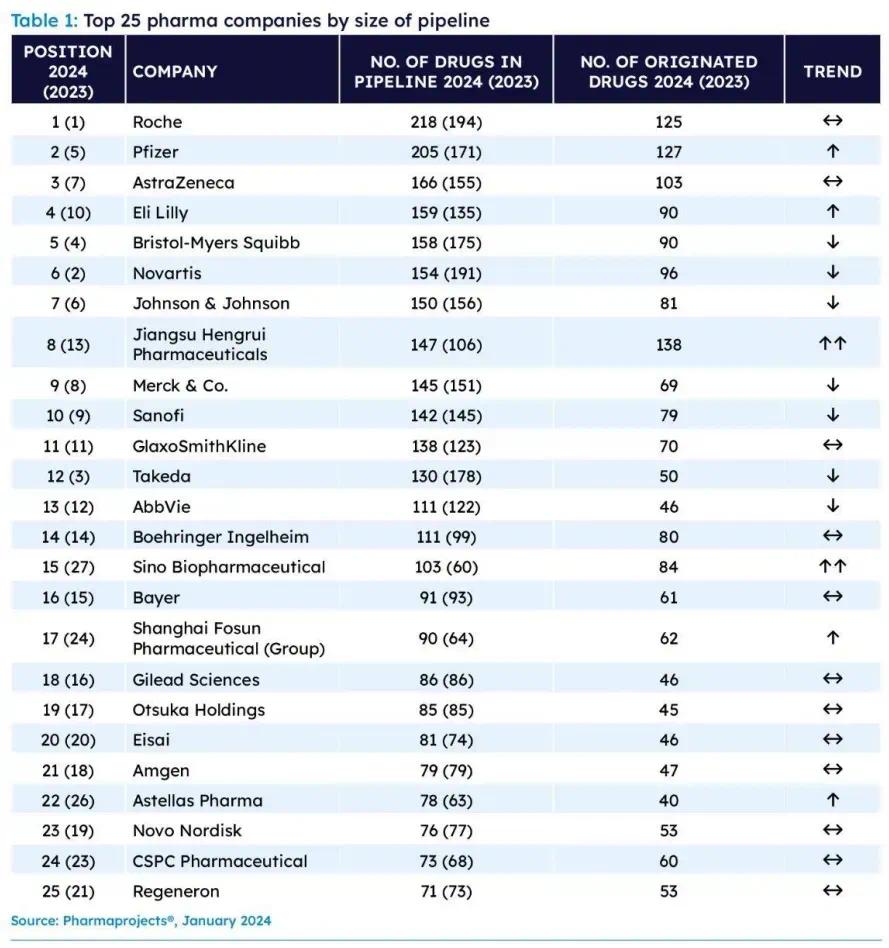

近日,国际知名咨询机构Citeline发布《2024年医药研发年度回顾》(截至2024年1月2日),并评选出全球TOP25管线规模的制药公司。榜单中有4家中国企业,包括恒瑞医药(第8位)、复星医药(第17名)、中国生物制药(第15位)以及石药集团(第24位)。

恒瑞医药第三次进入该榜单,排名跃升至第8位,排在其前面的是罗氏、辉瑞、阿斯利康、礼来、百时美施贵宝、诺华、强生,默沙东、赛诺菲则位列9、10位。2022年、2023年,恒瑞的排名分别是16、13。

回复

回复