会员

会员 下载APP

下载APP

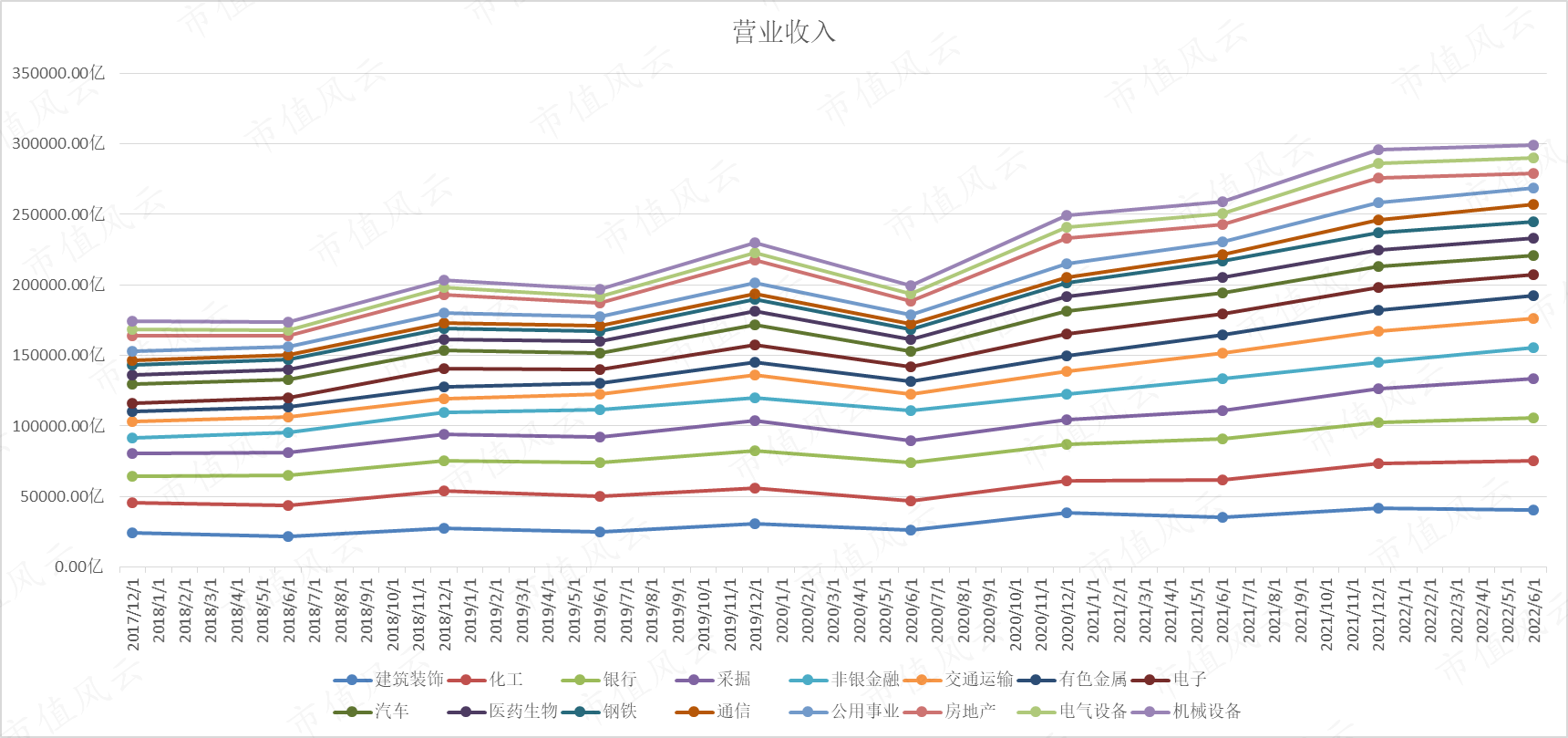

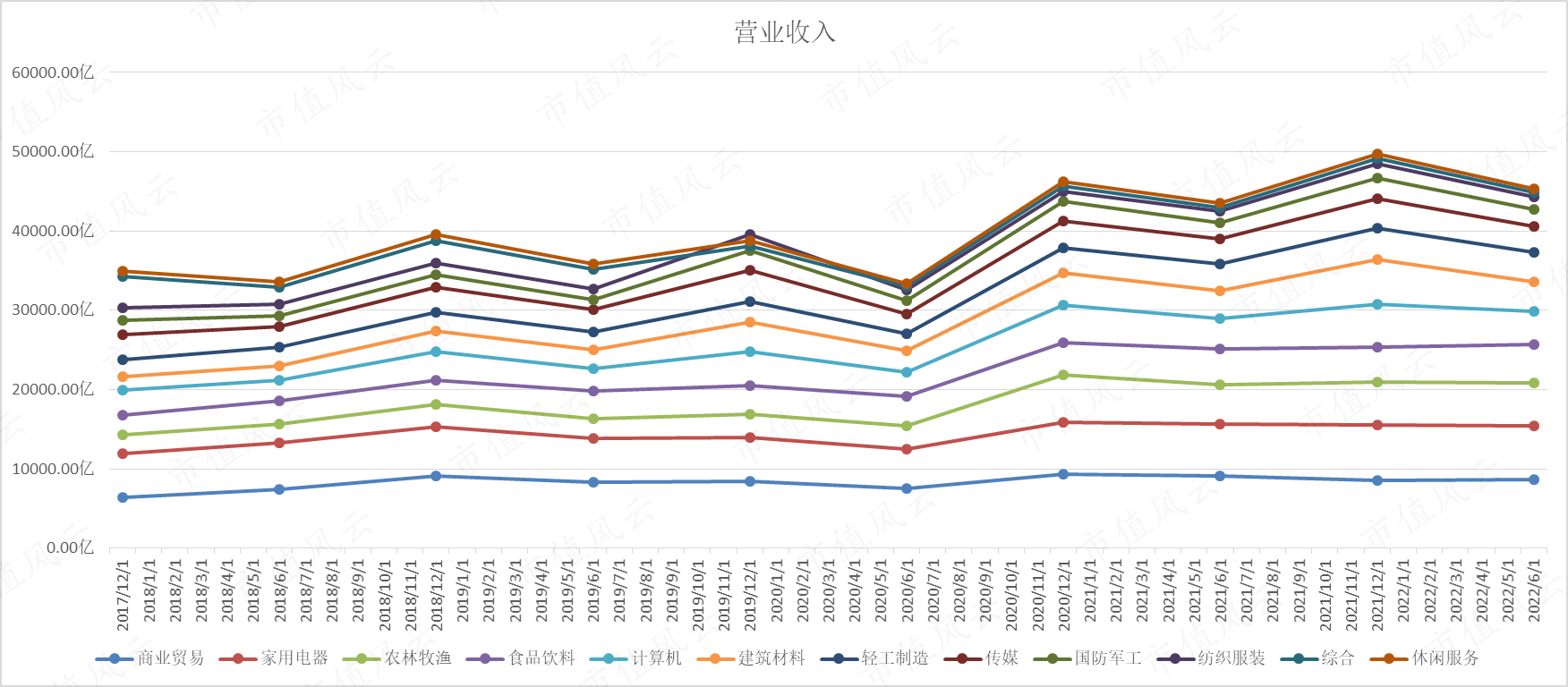

用申万一级行业,以半年为统计周期,每个统计指标又分成两到三张图(按数值大小排列,把数据较为接近的放到一组,以防数据相差太大,干扰显示效果。)

一,营业收入

2020年半年报,整体有明显下降,两年疫情期间,各行业变化趋势趋同,但是第二张图中各行业,波动性显然大于前一图,2022年中报数据基本是同比持平甚至有略微下降。

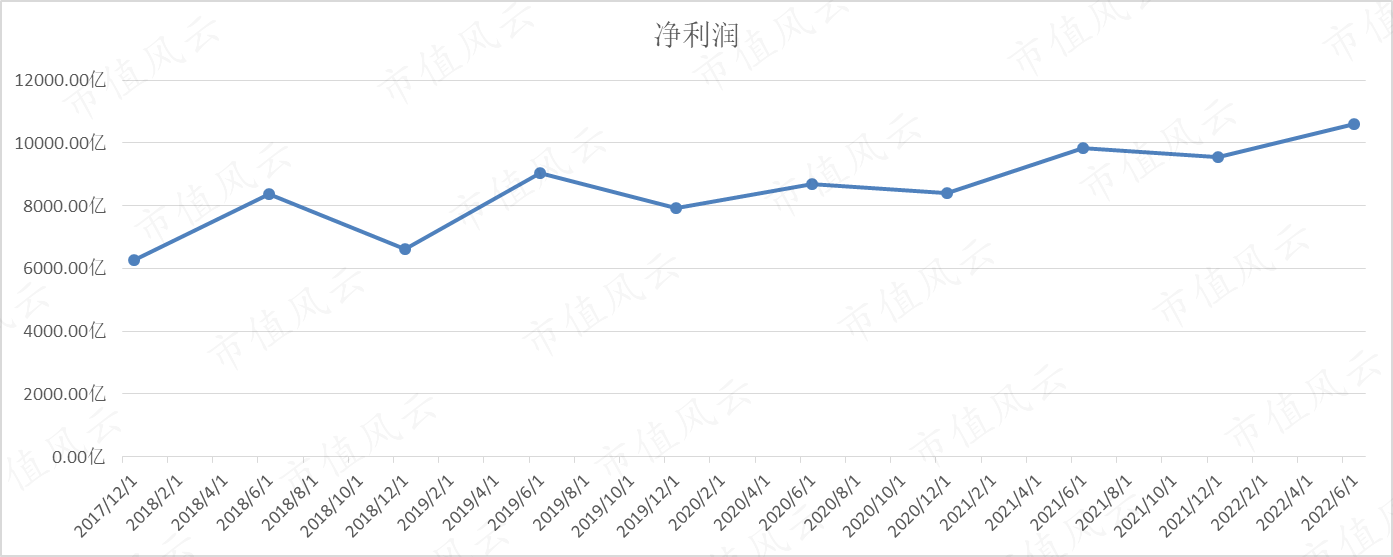

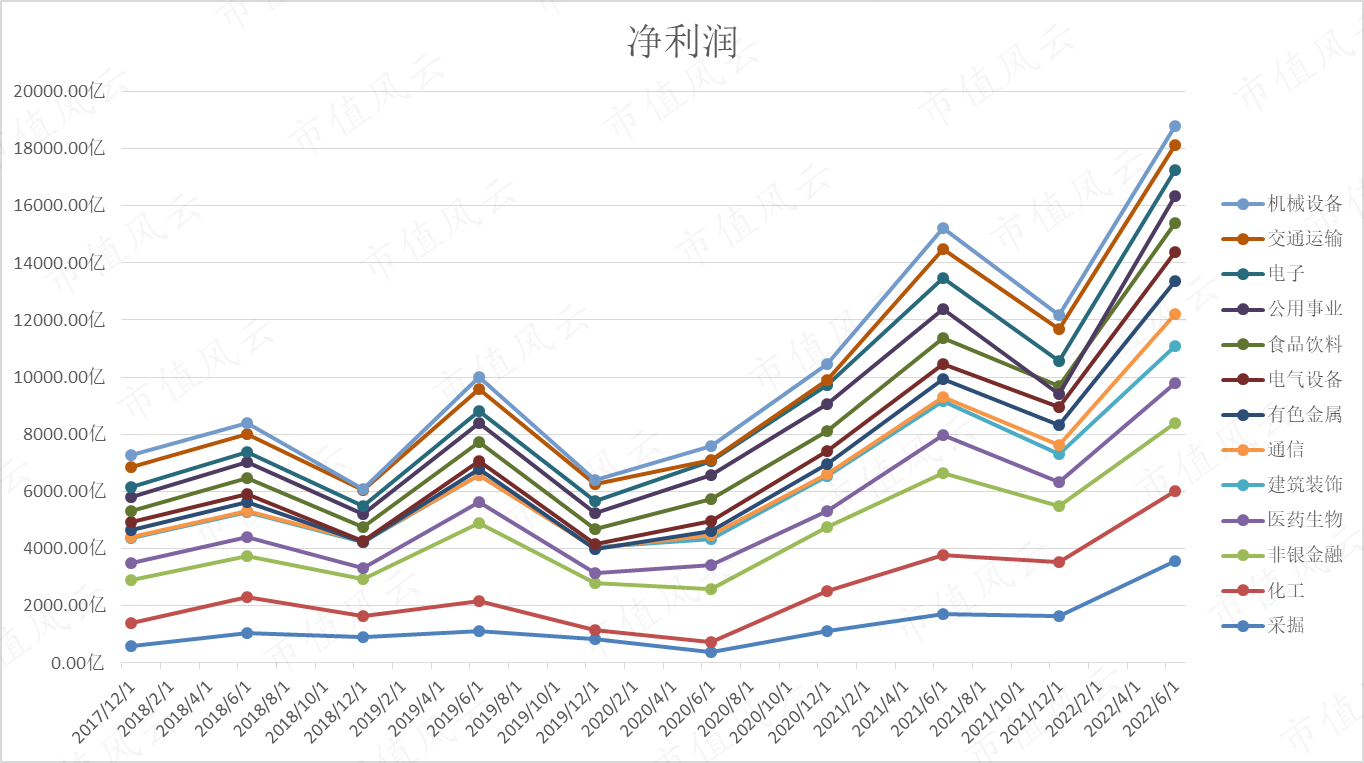

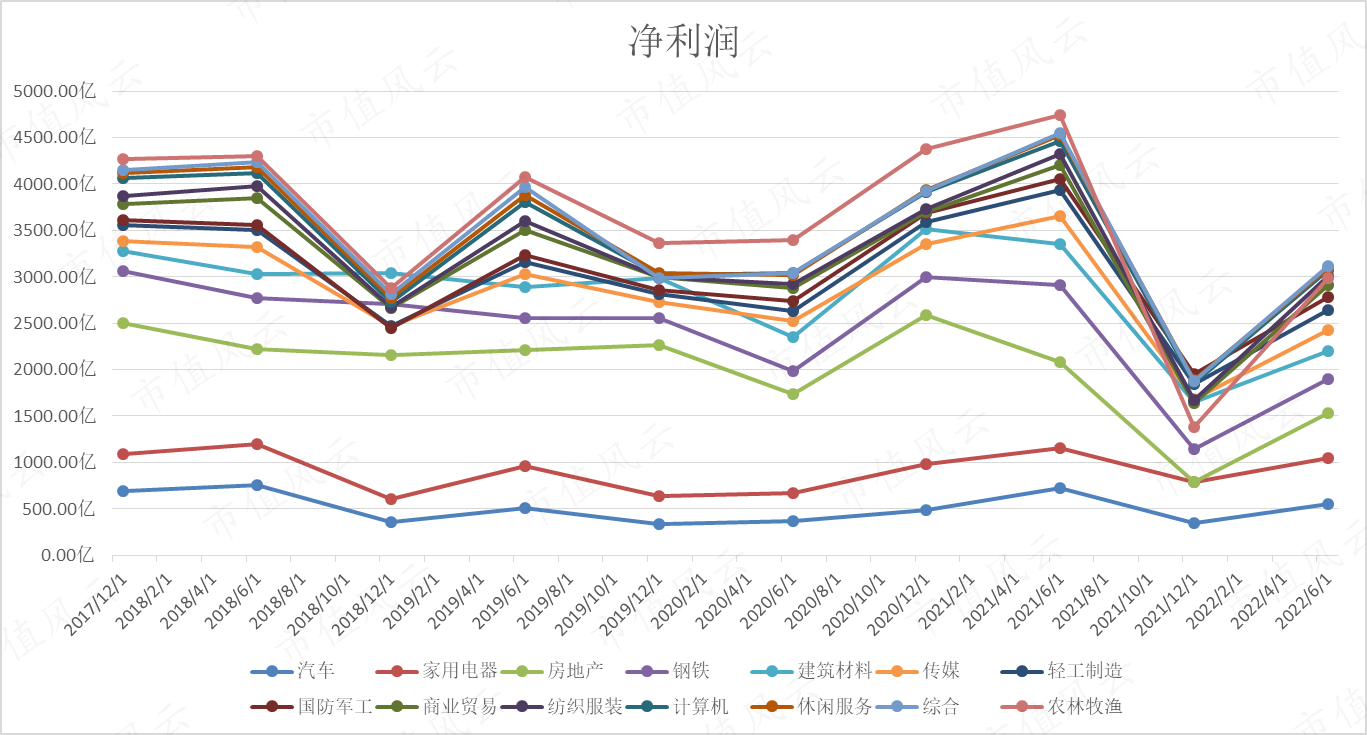

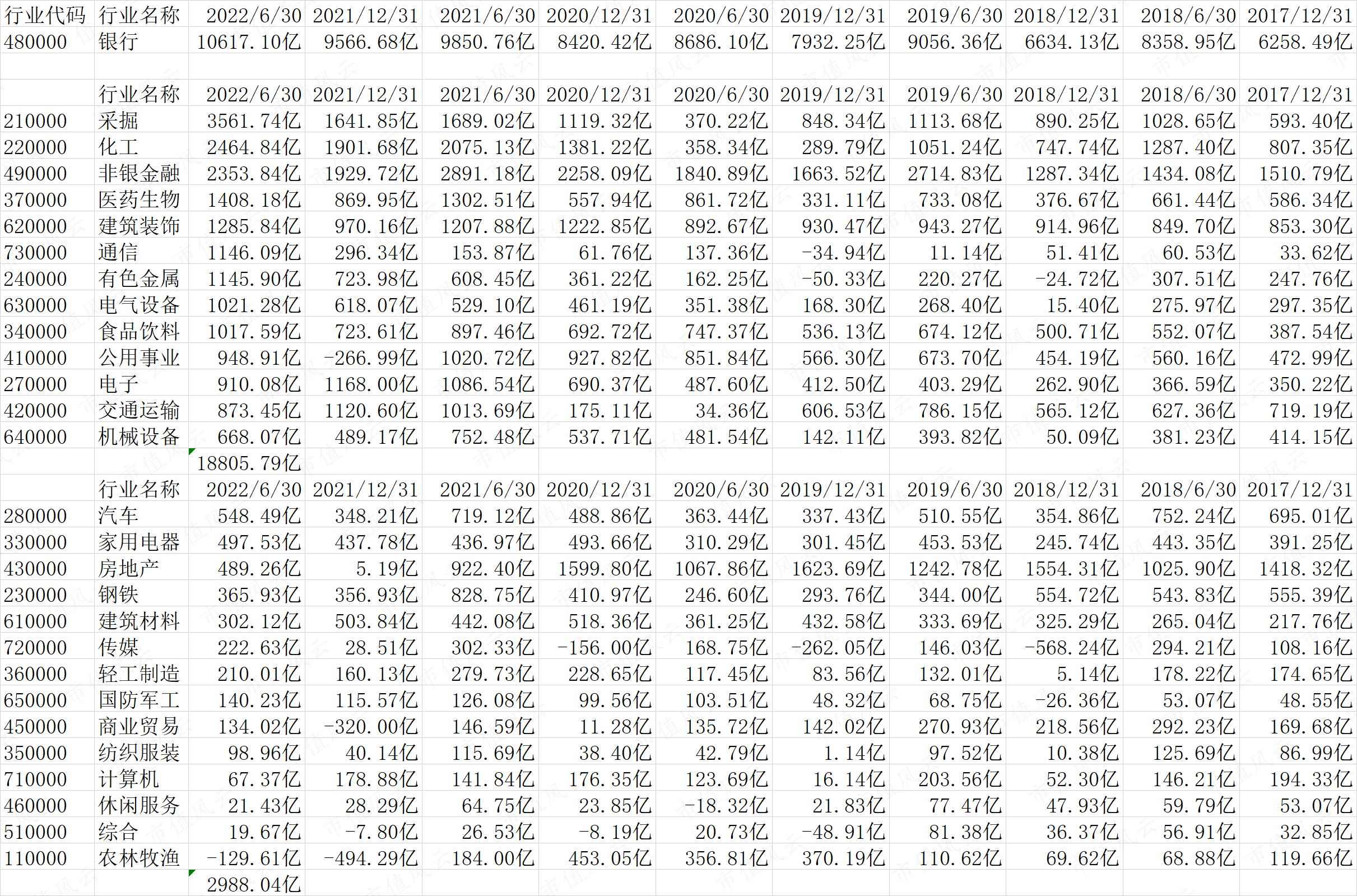

二,净利润

银行净利润规模太大,单独放一张。

顺便统计了一下,银行大约一万亿净利润,其他所有行业综合大约两万亿。全行业三分之一的利润是银行的。

和营收相对平滑不同,净利润有三个明显的波谷,2018、2019、2021,都是12月份数据。

这里两个图没有刻意分类,但是两图的图形有明显差异。粗略看一下,下图以消费类行业居多(食品、医药在上图)。

近两年对第二张图中各行业净利润打击很大,尤其是2021年底开始,甚至远低于2018 、2019。

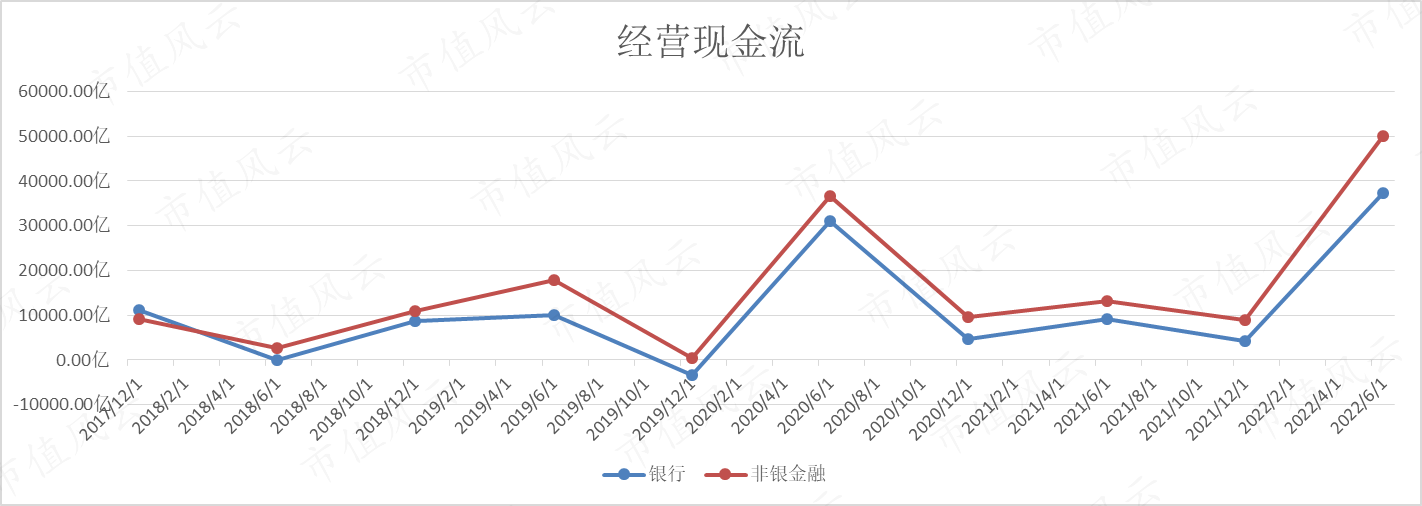

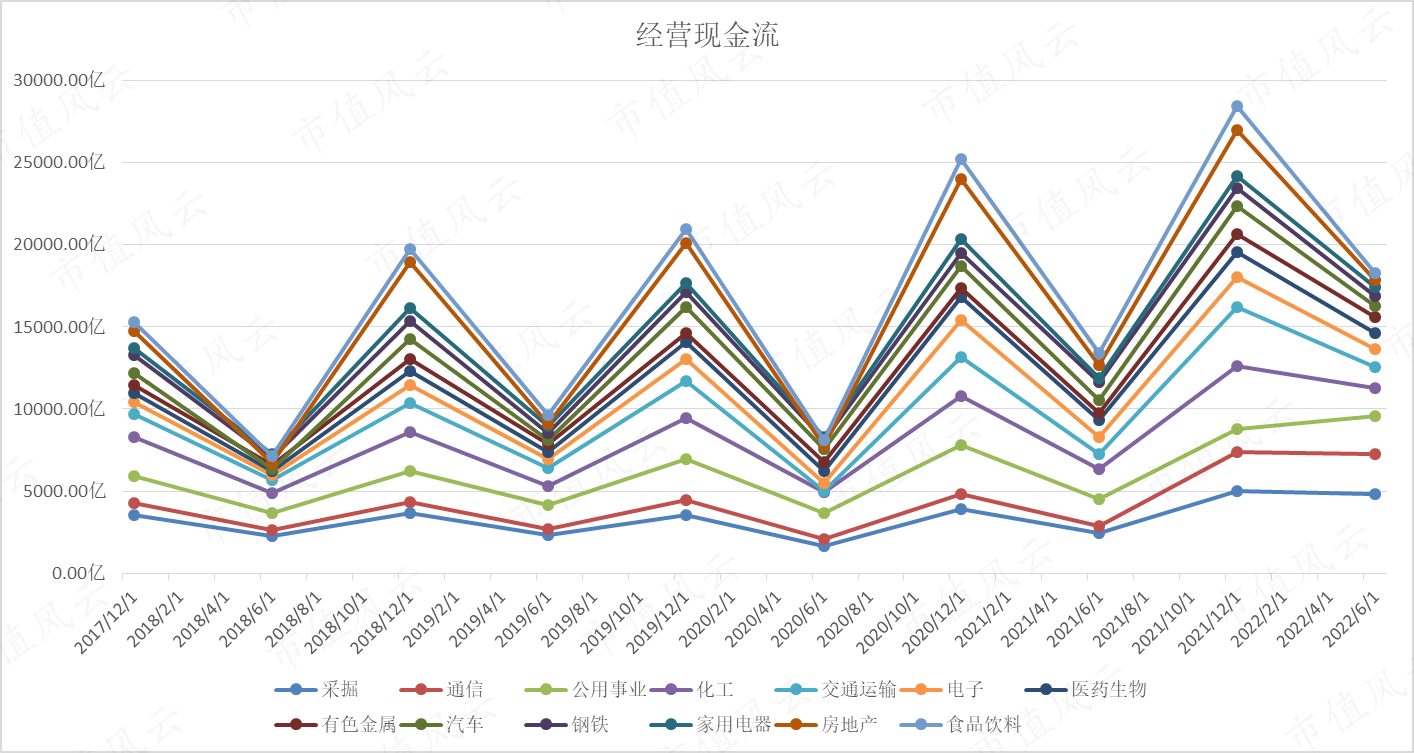

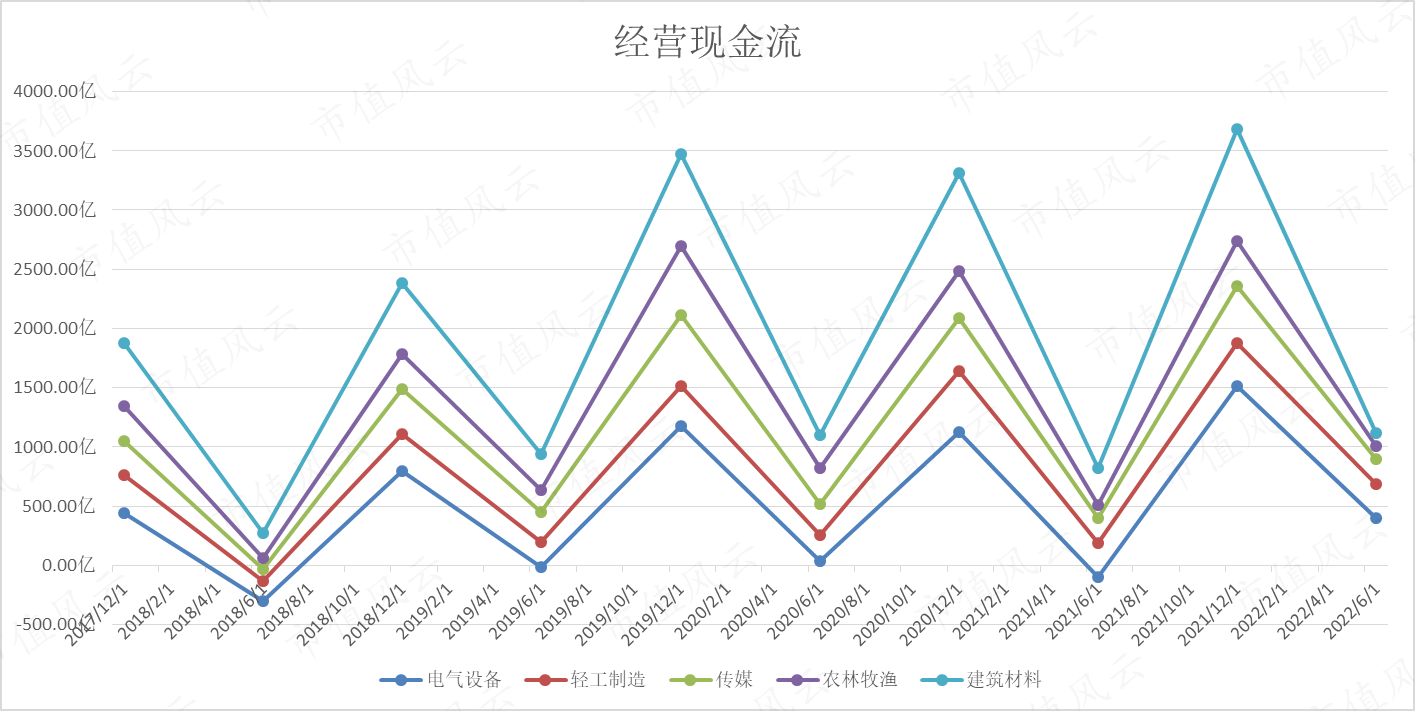

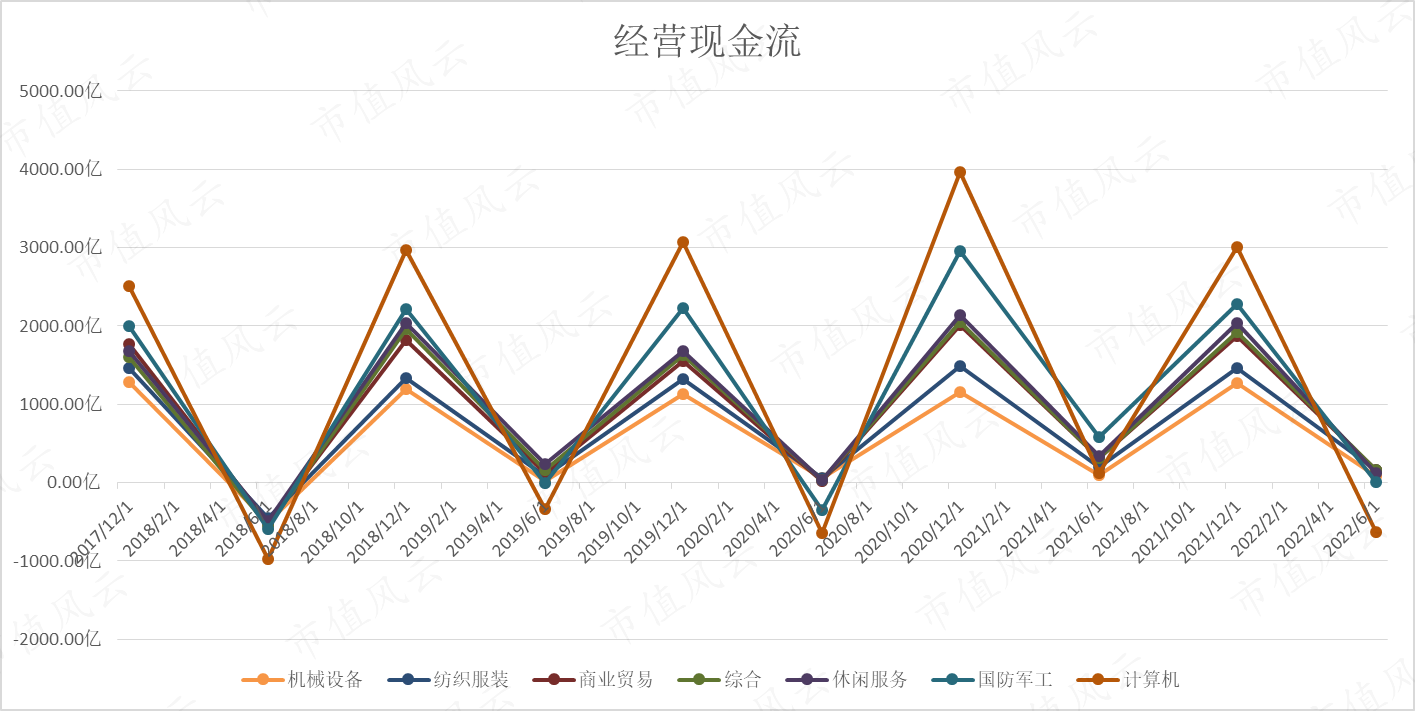

三、经营活动产生的现金流

和大部分行业明显不同的是银行和非银,走出低谷,大幅度回升并且创新高。

前三张图中,各行业现金流状况尚且正常,属于上升态势。第三图中比较惨一些,大都同比下降。比较意外的是计算机行业居然那么惨。

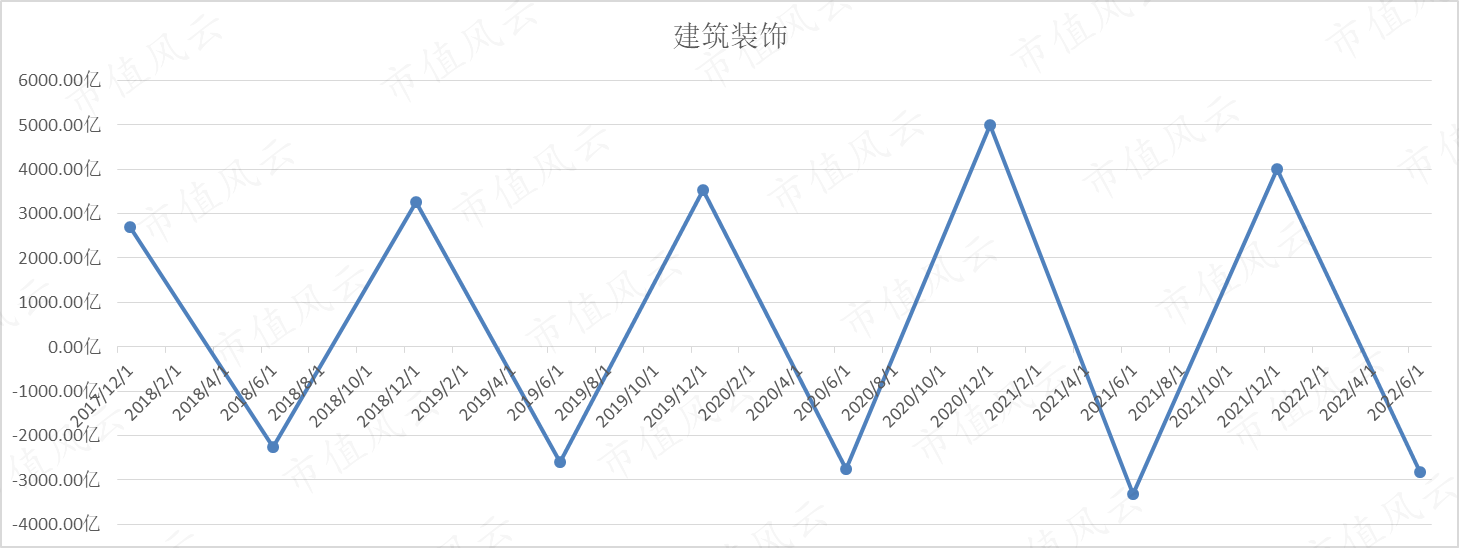

建筑装饰呈现半年报亏损,年报盈利的特殊规律,单独放一张,几年也是明显下降态势。

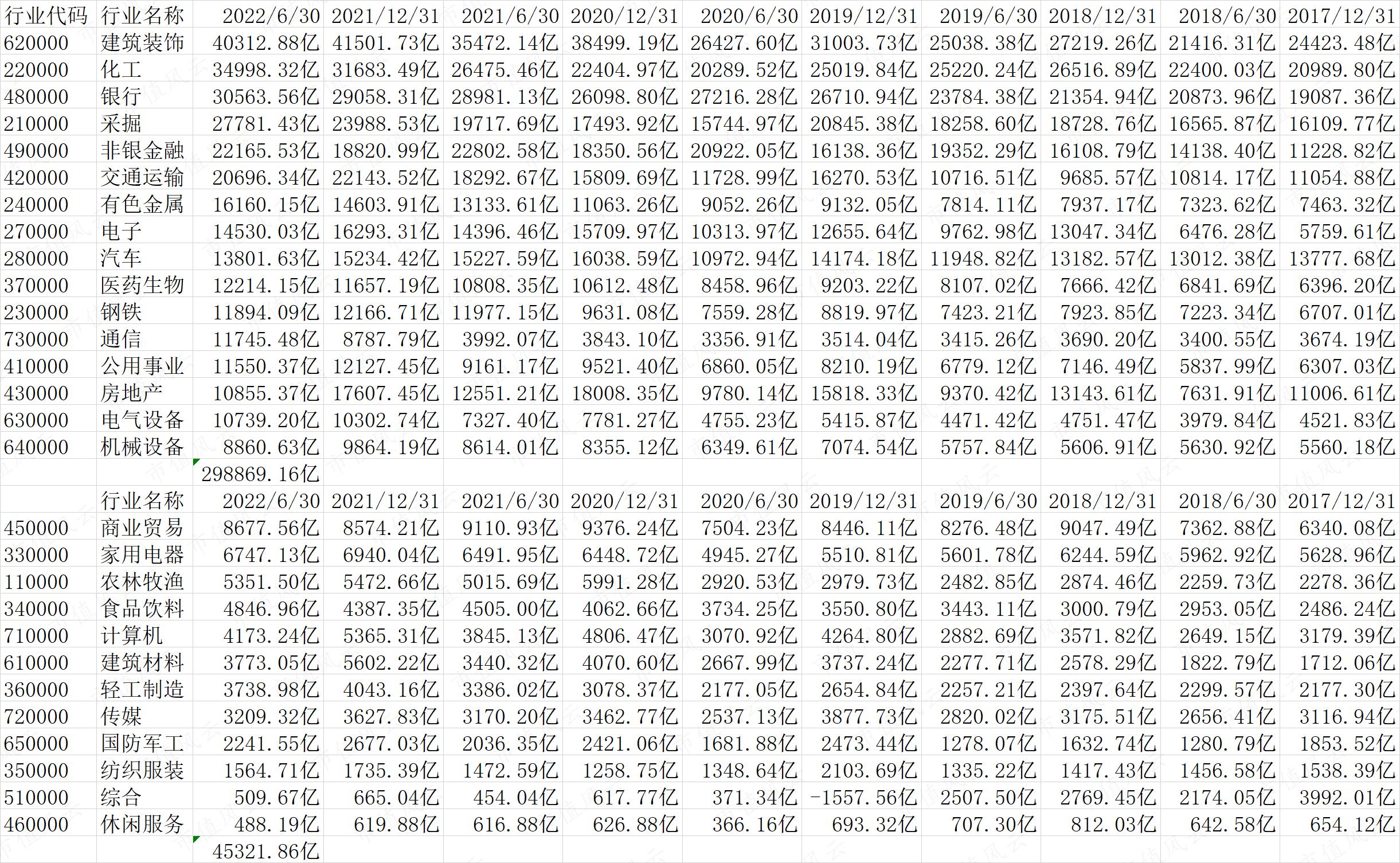

四、营收和净利润原始数据

数据分割和上面统计图一致,其一是为了对比下各部分的营收和利润规模,其二是为了看一下趋势变坏的部分占比。

营收分别是:29.8万亿、4.5万亿(占比13%),

净利润分别是:1万亿、1.8万亿、0.3万亿(占比9%)。

回复

回复