会员

会员 下载APP

下载APP

菜市场里,最怕的不是没人问价,而是问了一圈,大家都说“再看看”。最近,纯债基金就遇到了这种尴尬。

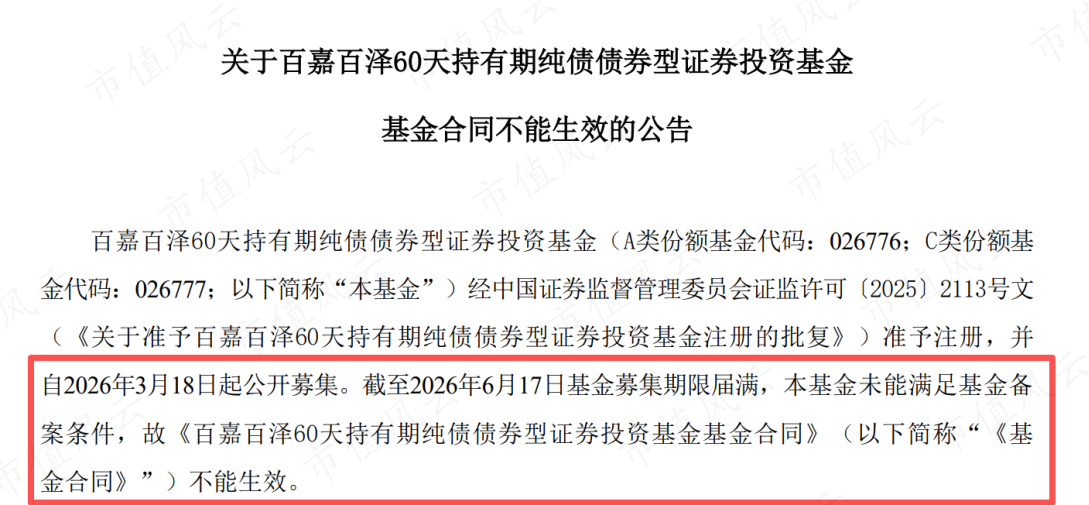

百嘉基金公告,百嘉百泽60天持有期纯债债券基金自2026年3月18日起募集,截至6月17日募集期满,因未满足备案条件,基金合同不能生效。

按照招募说明书,这类产品要成立,通常需要募集份额不少于2亿份,募集金额不少于2亿元,且认购人数不少于200人。

如今基金合同不能生效,说明它最终没能跨过成立门槛,也成为2026年以来公募基金发行失败的首个案例。

更值得玩味的是,折戟的不是高波动权益基金,而是一只看上去更“稳”的纯债基金。

一、纯债基金不再天然好卖

过去几年,纯债基金常被视为稳健资金的去处。银行理财净值化转型后,投资者逐渐接受净值波动,不少稳健资金开始关注债基;权益市场震荡时,纯债产品也容易成为避风港。

不过,近两年情况开始变得微妙。

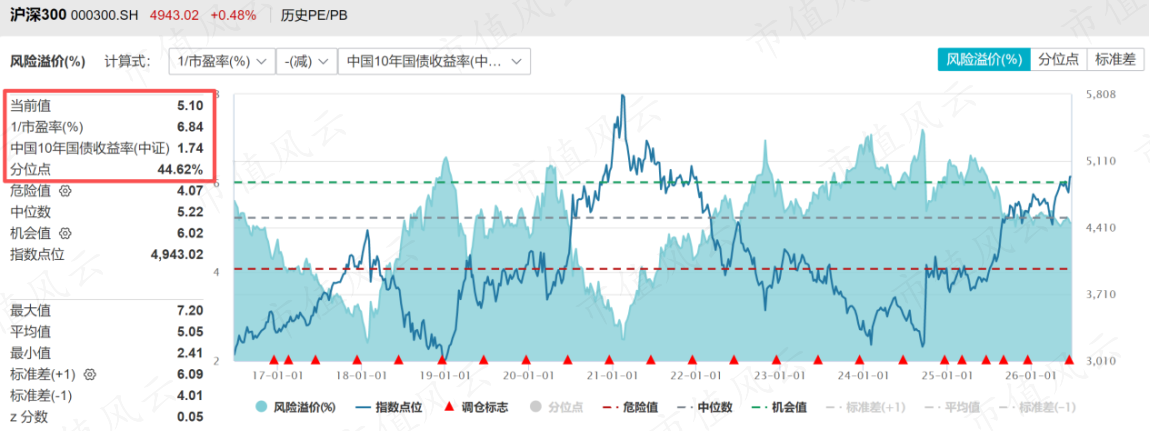

纵向来看,债市经历较长一轮上涨后,收益率已处在相对低位。Wind数据显示,截至2026年6月24日,中国10年期国债收益率为1.77%,投资者对未来资本利得空间更加谨慎。

横向来看,尽管沪深300近期有所修复,但按“沪深300盈利收益率减中国10年期国债收益率(中证)”计算,其风险溢价仍有5.1%。

这意味着,从股债性价比看,权益资产仍具一定吸引力,纯债产品不再是稳健资金唯一容易选择的方向。

买纯债基金,本质上还是希望拿到相对稳定的回报,如果预期收益不够有吸引力,流动性还被锁住一段时间,认购意愿自然会下降。

百嘉百泽这只产品设置了60天持有期。持有期对基金经理有好处,可以减少短期申赎冲击,便于组合运作。

但对普通投资者来说,60天不能随时赎回,就是一笔机会成本。尤其在存款、现金管理类产品、短债基金、银行理财之间选择不少的情况下,资金会更挑剔。

二、问题不只在债市,也在公司基本盘

不过,这次发行失败不能简单理解为“纯债基金卖不动了”。更准确地说,是中小基金公司发行普通纯债产品越来越难。

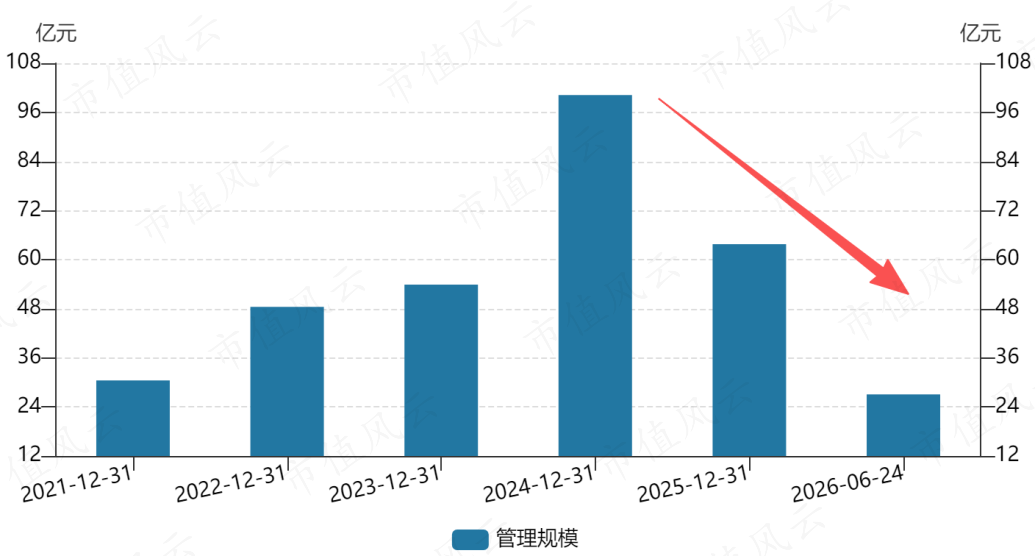

Wind数据显示,目前百嘉基金管理规模约27亿元;而公司规模曾在2024年达到约100亿元的阶段高点。

也就是说,不到两年时间,规模已经明显回落。

同期产品结构里,债券型基金仍是公司主要支柱,规模约22亿元,占比超八成,混合型基金约4.8亿元。

这意味着,百嘉基金对固收业务依赖较高。一旦债基规模出现波动,公司整体规模就会受到明显影响。

这种压力已经在存量产品上有所体现。2026年6月,百嘉百川30天持有纯债披露清算相关信息。

Choice数据显示,该基金份额曾在2024年末接近30亿份,但持有人结构高度集中,基本由单一机构投资者持有。随着该机构赎回,基金份额和规模快速缩水,最终触发清盘。

此外,公司还有多只基金出现类似情况——在机构的大额赎回中迅速缩水,沦为迷你基金。

这类案例说明,中小公募做债基,最怕的不是规模小,而是资金结构太单一。

机构资金进来时,产品规模看起来很漂亮;一旦集中撤出,产品就可能迅速失去生存基础。

零售资金底盘不厚、渠道覆盖不足、长期业绩标签不清晰,都会让新产品发行更难。

三、中小公募要靠特色破局

纯债基金并非没有需求。2026年以来,仍有部分纯债产品提前结束募集,说明稳健配置资金还在,只是更偏向头部机构、强渠道产品和历史业绩更稳定的管理人。

投资者现在不只看“纯债”两个字,还会看公司品牌、基金经理履历、过往回撤、渠道推荐力度,以及产品定位是否清晰。

对中小公司来说,新产品缺少渠道和存量客户托底,募集难度会大得多。

2026年6月陆家嘴论坛上,监管层提到支持中小基金公司规范健康发展,鼓励差异化发展。但落到公司经营上,仍要靠产品和投研说话。

对中小公募而言,继续做同质化纯债产品,难度只会越来越高。因为这条赛道并不缺产品,也不缺大公司。

真正能留下来的,要么有清晰的风险收益特征,要么有稳定的持有人结构,要么在细分策略上做出持续表现。

回复

回复