会员

会员 下载APP

下载APP

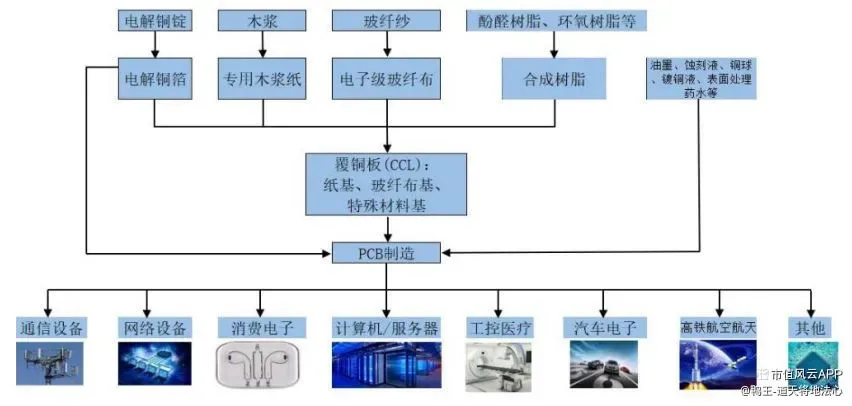

一、印制电路板(Printed Circuit Board,简称PCB),又称印刷电路板、印刷线路板,是电子元器件的支撑体和电气连接的载体,被誉为“电子产品之母”。它通过在绝缘基材上按预定设计形成导电线路图形,将电阻、电容、芯片等各种电子元器件连接起来,实现电子设备的小型化、高密度化和高可靠性。

二、几家高端pcb厂商的业务收入比对:

1、广合科技:业务最聚焦,服务器PCB占比81%,CPU主板全球市占12.4%(第三),直接受益CPU配比提升

2、胜宏科技:AI含量最高,GPU加速卡PCB市占全球第一,英伟达依赖度最高

3、沪电股份:高速通信最强,800G/1.6T交换机PCB市占45%,英伟达78层背板独家供应商

4、深南电路:业务最均衡,唯一同时布局PCB+IC载板+电子装联的平台型公司

三、2026年产品更新与技术路线

1. 广合科技

- 核心新品:适配AMD MI400、英特尔至强6的新一代CPU主板;UBB通用底板(支持8GPU互联)

- 技术进展:OCS光电路交换PCB送样验证;泰国工厂二期扩产,2026年底产能翻倍

- CPU配比红利:CPU主板占比超60%,单机CPU数量从1颗→2颗→4颗,直接拉动出货量

2. 胜宏科技

- 核心新品:英伟达Rubin架构正交背板;8阶28层HDI;1.6T光模块PCB

- 技术进展:10阶30层HDI研发中;泰国基地英伟达认证产线投产,2026年AI产能增长150%

- CPU配比红利:开始布局CPU主板业务,2026年目标占比提升至15%

3. 沪电股份

- 核心新品:英伟达GB300 96层背板;1.6T/3.2T交换机PCB;CPO共封装光学配套PCB

- 技术进展:224Gbps高速PCB量产;黄石基地二期投产,2026年高端产能增长80%

- CPU配比红利:CPU主板业务快速增长,2026年目标占比提升至20%

(PCB产业链上下游图)

4. 深南电路

- 核心新品:24层FC-BGA载板(适配国产CPU/GPU);1.6T光模块PCB;AI服务器电源板(接近独供)

- 技术进展:广州FC-BGA基地爬坡,2026年实现盈利;泰国工厂试生产

- CPU配比红利:国产CPU载板独家供应商,直接受益国产替代和CPU数量增加

四、主要客户和贡献

1、广合科技:戴尔(25%)、英伟达(15%)、AMD(12%)、甲骨文(10%)、鸿海22%浪潮(8%)、华勤(7%)

--在手订单45亿,排至第三季度。

--泰国工厂订单占比30%

2、胜宏科技:英伟达(28%)、谷歌(18%)、Meta(12%)、AMD(10%)

苹果15%微软(8%)、亚马逊(7%)

--在手订单180亿,排产至2027年。

--泰国基地专供英伟达

3、沪电股份:华为(22%)、英伟达(20%)、谷歌(15%)、博通(12%)

思科18%阿里云(10%)、腾讯(8%)

--在手订单110亿,排产至年底。

--英伟达GB200订单占比40%

4、深南电路:华为(24-40%)、AMD(12%)、英伟达(10%)、Meta(8%)

中兴(15%)浪潮(10%)、曙光(7%)

--在手订单95亿,排产至Q4

--国产CPU载板订单爆发

五、

五、优劣势综合分析

✅ 广合科技(001389)

优势:

1. CPU主板龙头:直接受益CPU:GPU配比从1:2向2:1/4:1升级,弹性最大

2. 海外产能领先:泰国工厂6个月实现扭亏,2026Q1海外收入占比30%,有效规避关税

3. 盈利能力强:毛利率34.43%,与胜宏科技持平,高于行业平均

4. 订单饱满:2026Q1净利润3.93亿,超过2022年全年总和

劣势:

1. 业务单一:服务器PCB占比81%,抗周期能力弱

2. 技术天花板较低:最高量产28层,低于其他三家

3. GPU业务占比低:仅15%,受益AI训练需求有限

✅ 胜宏科技(300476)

优势:

1. AI服务器全球第一:GPU加速卡PCB市占55%,深度绑定英伟达

2. 产品结构最优:高毛利AI和HDI业务占比82%,传统业务持续收缩

3. 订单储备最充足:在手订单180亿,排产至2027年

4. 产能扩张最快:2026年AI产能增长150%

劣势:

1. 客户集中度极高:英伟达占比28%,单一客户风险大

2. CPU业务起步晚:CPU主板占比不足10%,受益CPU配比提升有限

3. 估值较高:PE(2026E)约25倍,高于行业平均

✅ 沪电股份(002463)

优势:

1. 高速背板龙头:英伟达78层背板独家供应商,技术壁垒最高

2. 交换机PCB全球第一:800G/1.6T交换机PCB市占45%,受益数据中心升级

3. 客户结构均衡:前五大客户占比55%,风险分散

4. 汽车电子增长快:800V高压板和ADAS板放量,第二曲线成型

劣势:

1. CPU业务占比低:约15%,受益CPU配比提升有限

2. 汽车电子毛利率低:仅22.84%,拉低整体盈利

3. 封装基板布局晚:落后于深南电路

✅ 深南电路(002916)

优势:

1. 平台型公司:唯一同时布局PCB+IC载板+电子装联,抗风险能力最强

2. IC载板国产替代龙头:FC-BGA载板打破日系垄断,直接受益国产CPU/GPU崛起

3. 通信PCB全球第一:5G基站PCB市占35%,华为核心供应商

4. 技术最全面:120层背板、FC-BGA载板、mSAP工艺全覆盖

劣势:

1. AI业务占比相对较低:约25%,弹性小于胜宏和沪电

2. 封装基板毛利率低:仅22.58%,处于爬坡期

3. 华为依赖度较高:地缘政治风险较大

回复

回复