会员

会员 下载APP

下载APP

转发

转发

展开全文

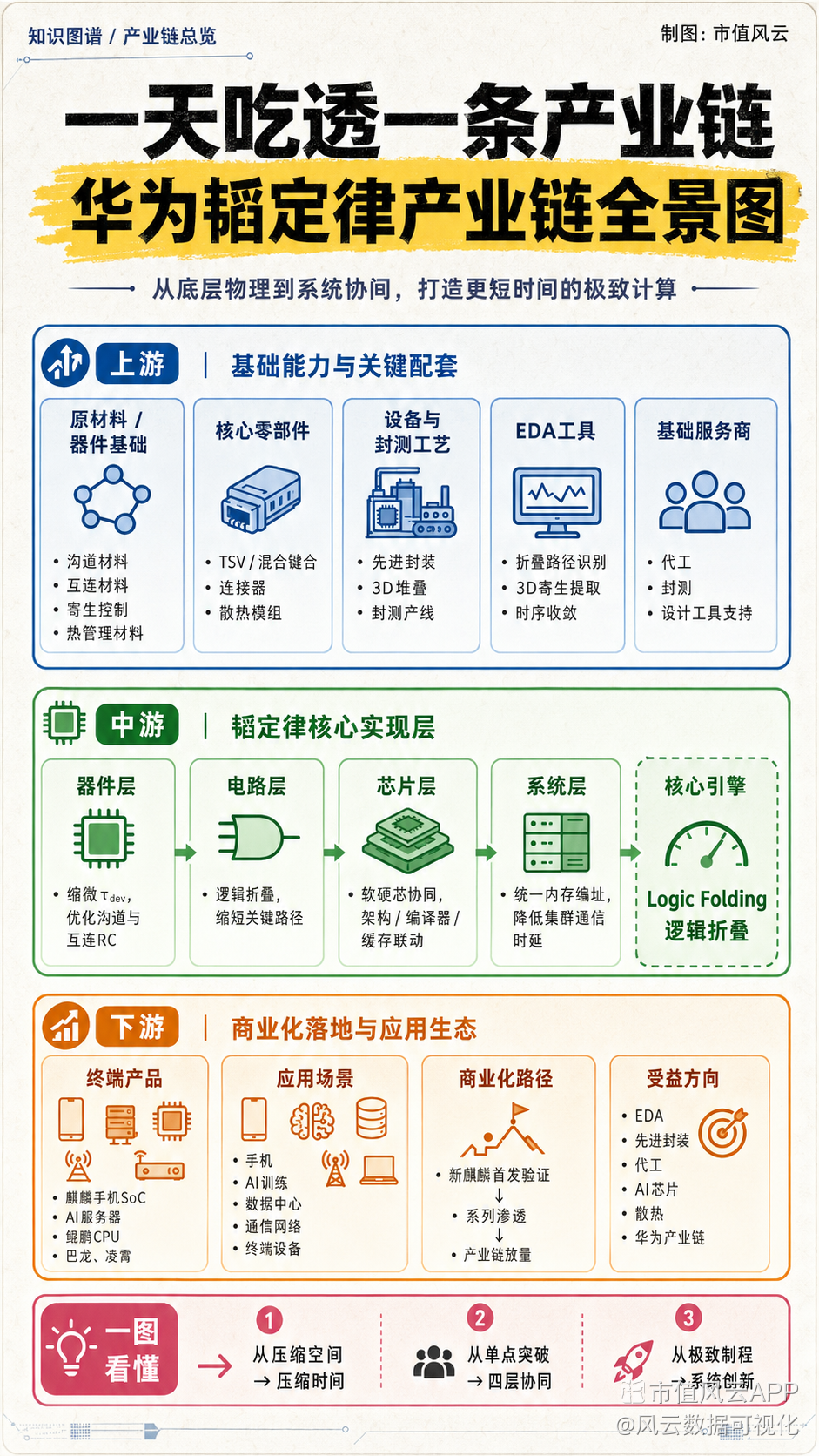

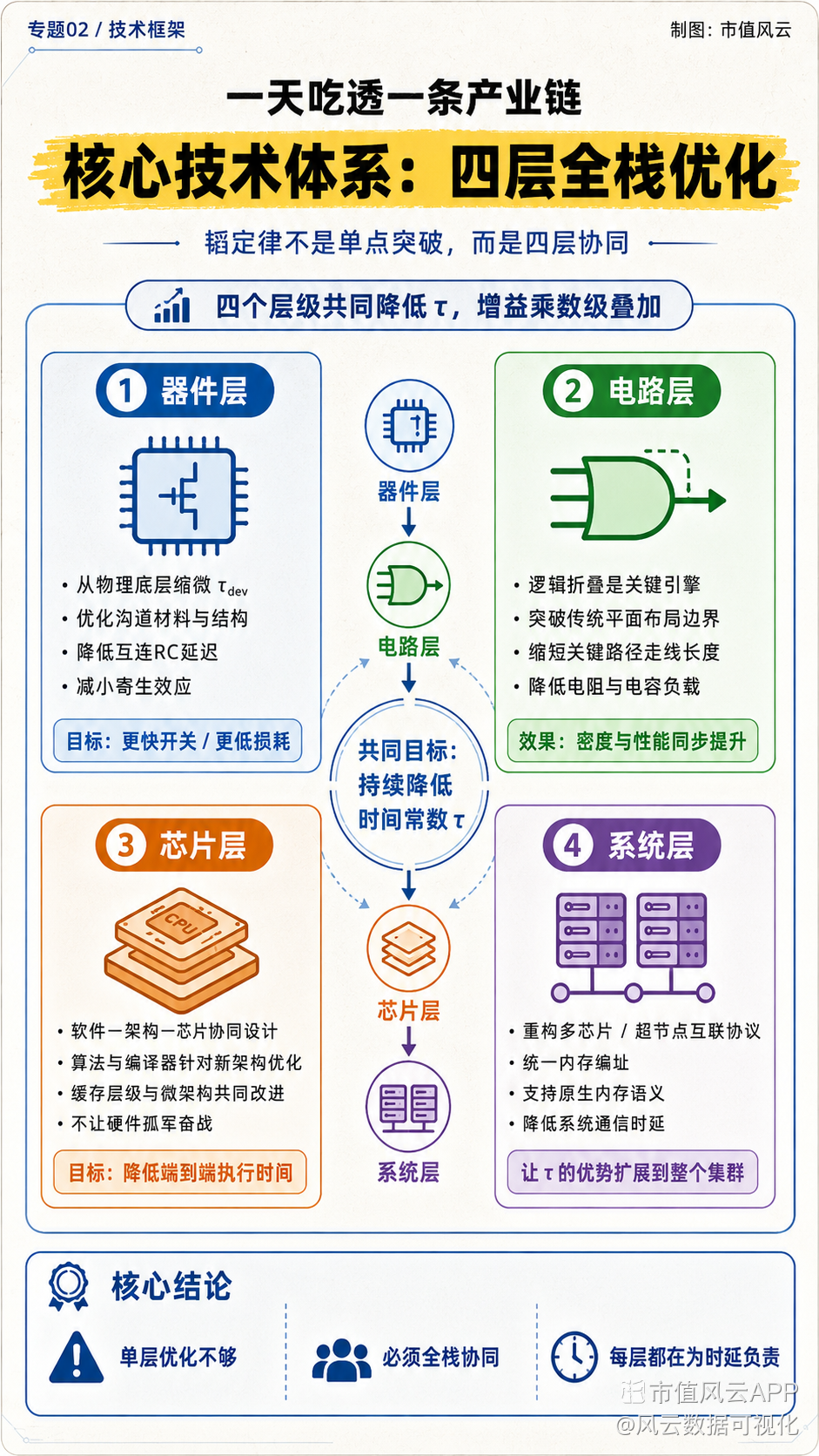

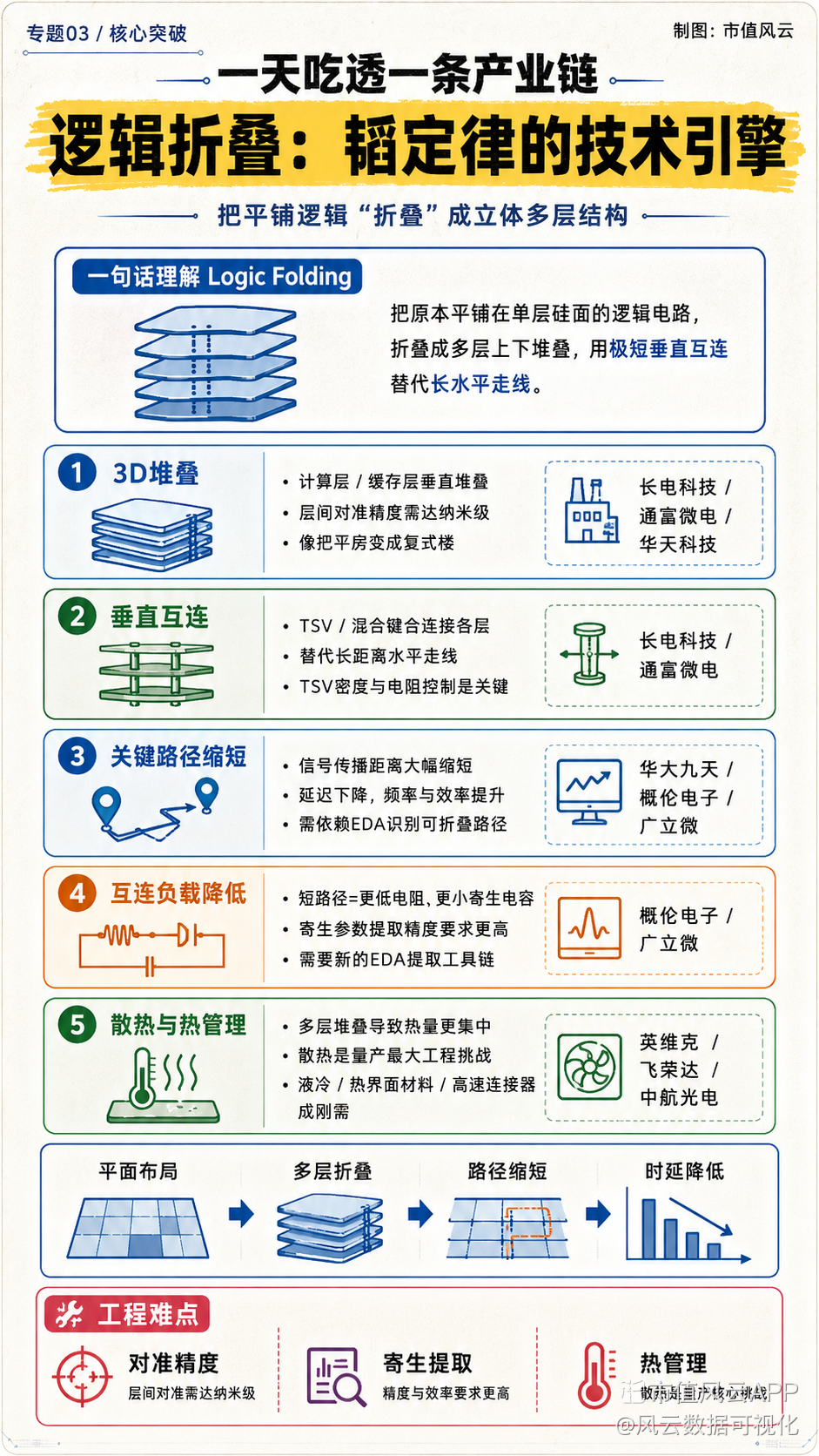

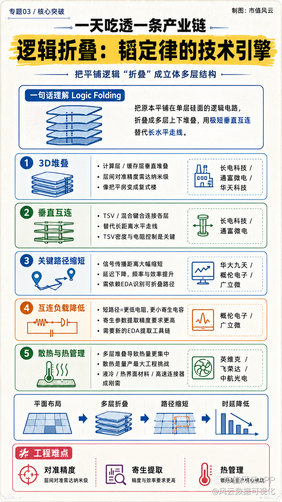

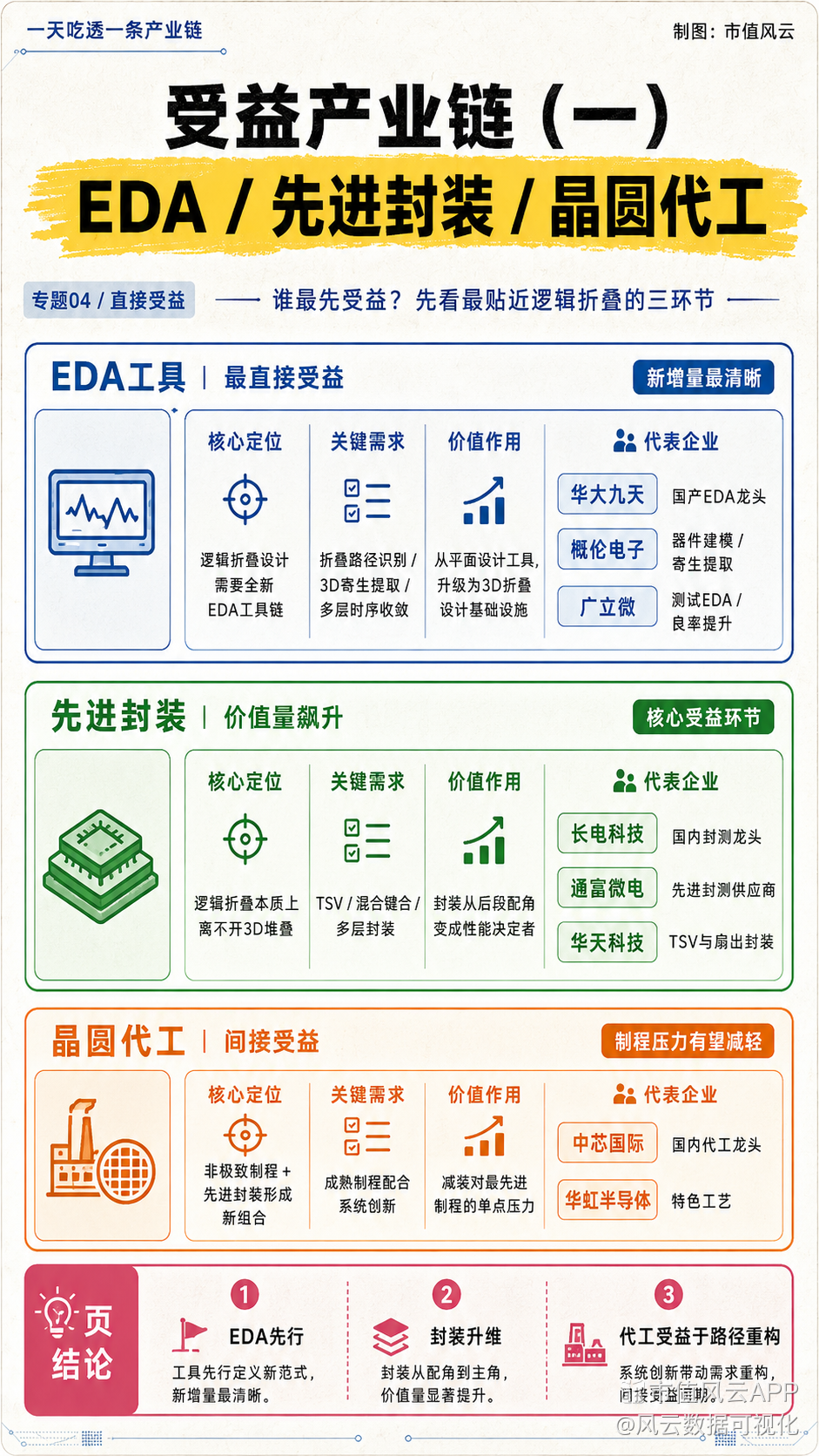

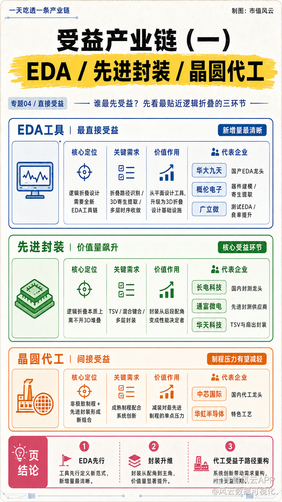

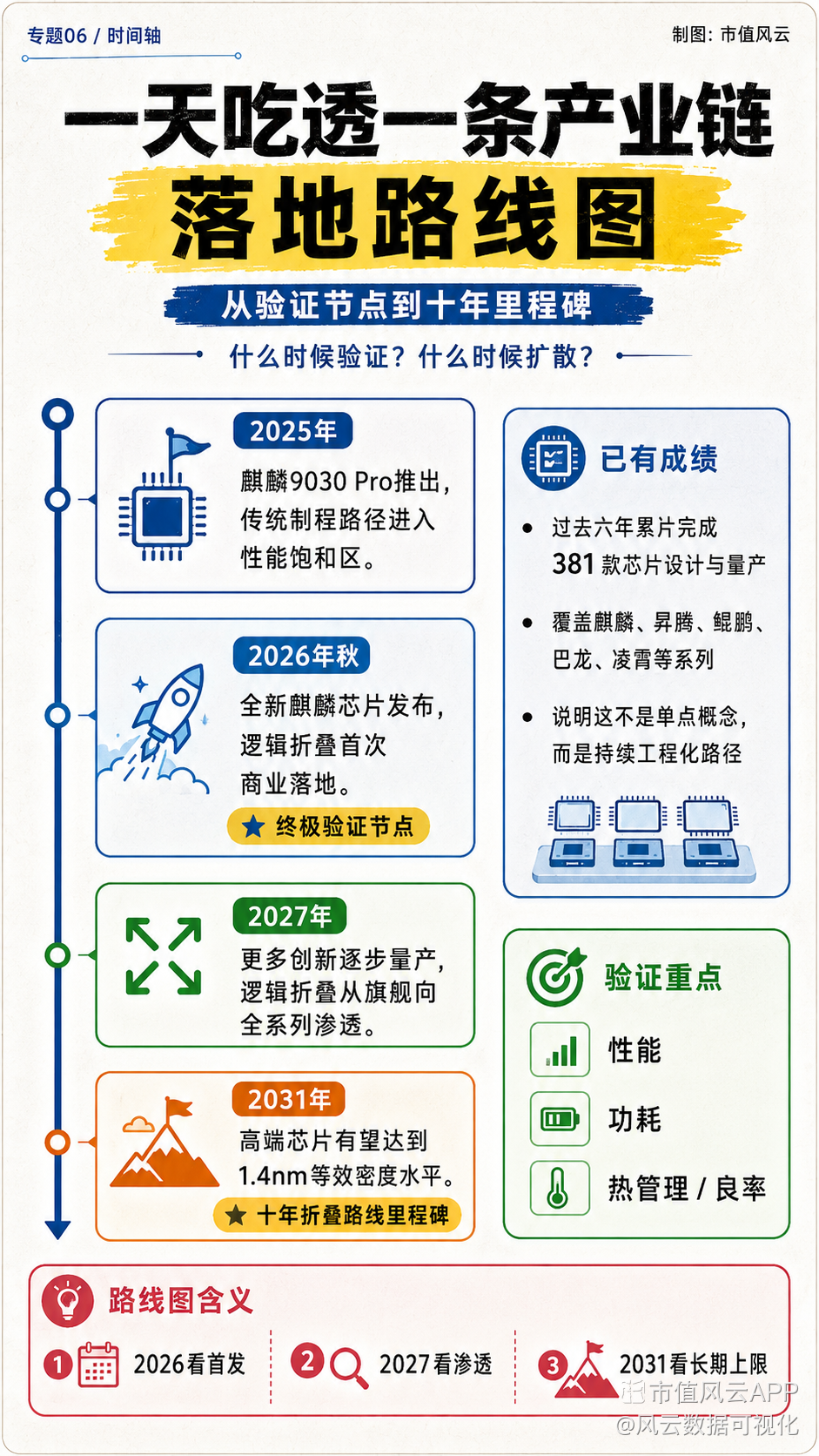

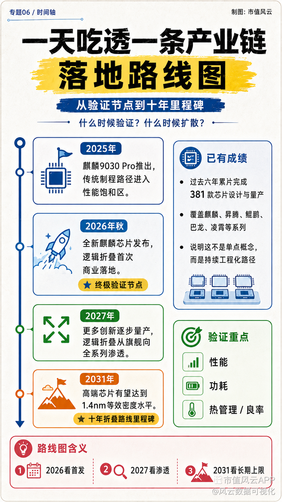

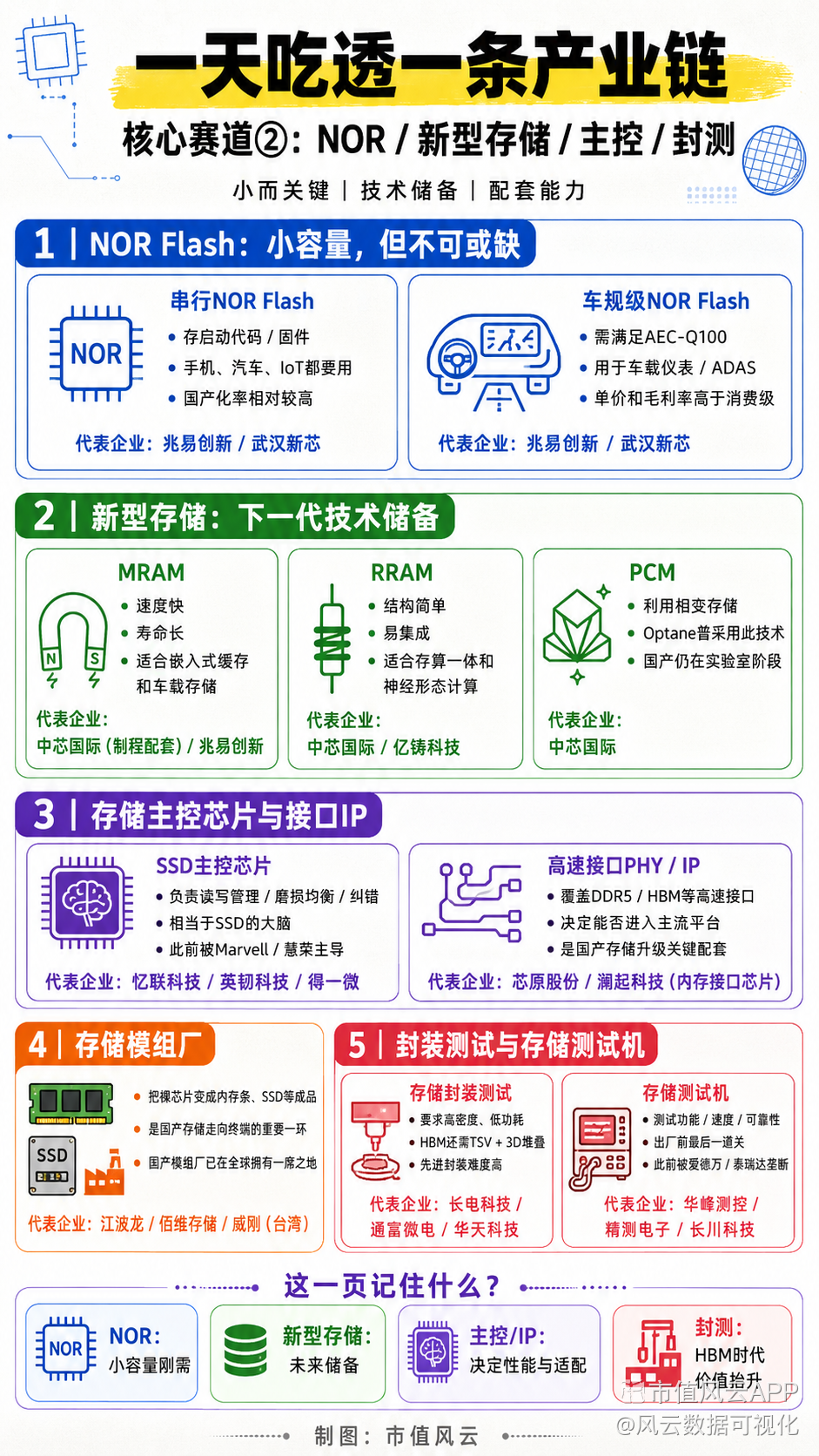

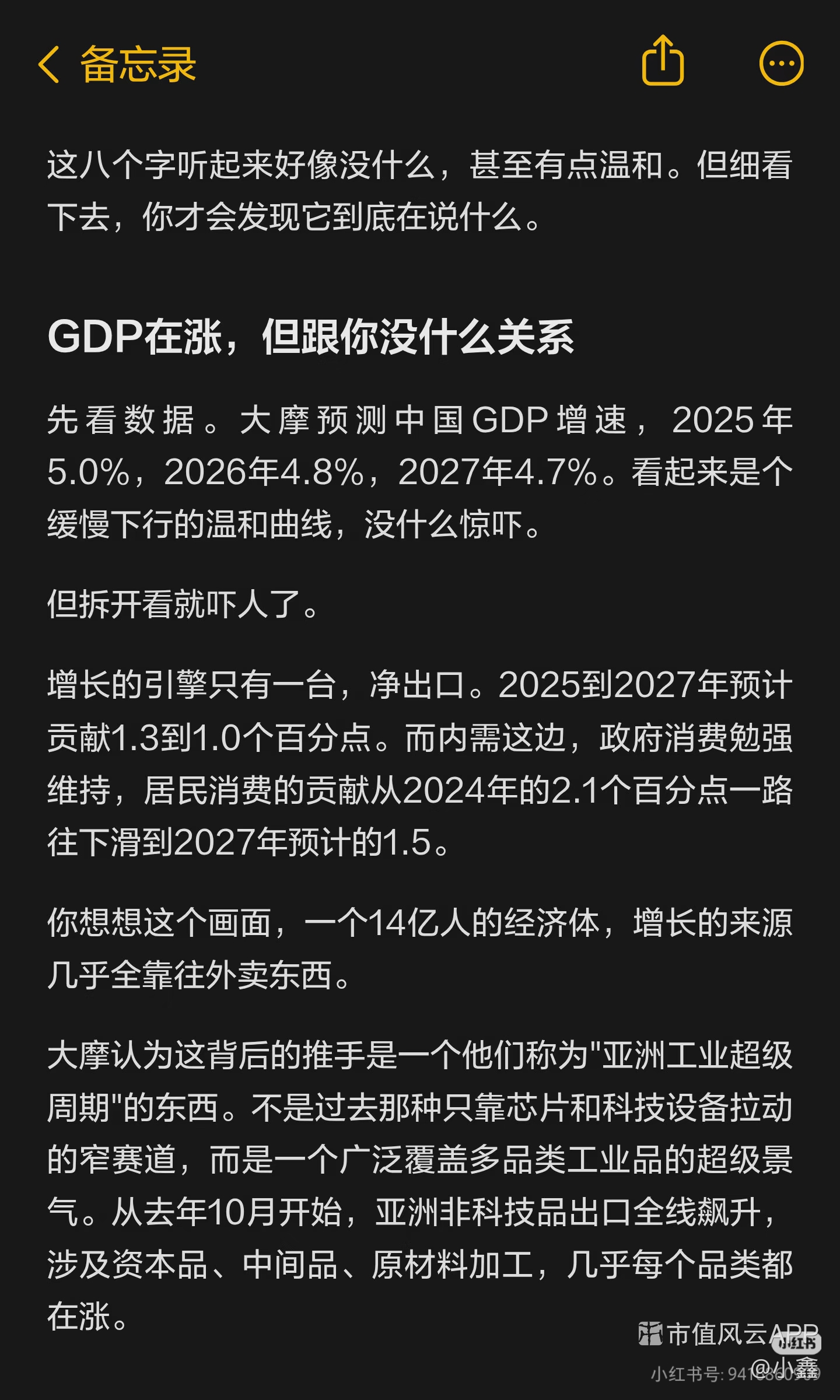

一天吃透一条产业链:华为韬定律

#只言片语##今日有聊##一图看懂##投资观察##华为##剑指量产!华为发布“韬定律”V2版#

2026年7月3日,华为在中科院ChinaXiv更新了韬定律V2版论文《面向多层级电子系统的时间缩微理论》,首次详细公开逻辑折叠工艺参数,把韬定律从概念推进为可论证、可量化、可画路线图的技术体系。华为Mate 90系列或将秋季登场,这次芯片将首次用上"韬定律"——逻辑折叠技术迎来商业落地的终极验证。今天(7月6日)受此催化,A股EDA概念股集体大涨,概伦电子20cm涨停。

韬定律是华为公司董事、半导体业务部总裁何庭波于2026年5月25日在IEEE ISCAS 2026(上海)首次发表的半导体产业演进法则,以希腊字母τ(中文"韬")命名,是全球首个由中国企业提出的半导体产业底层规律。

评论

评论 点赞3

点赞3 收藏

收藏

转发

转发

展开全文

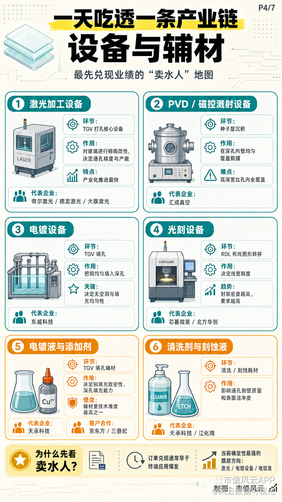

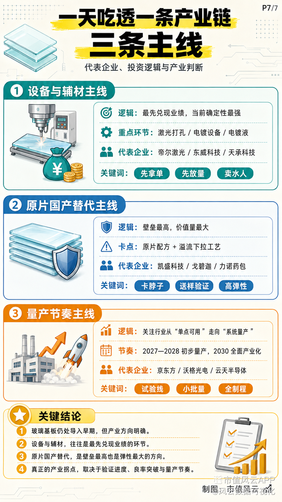

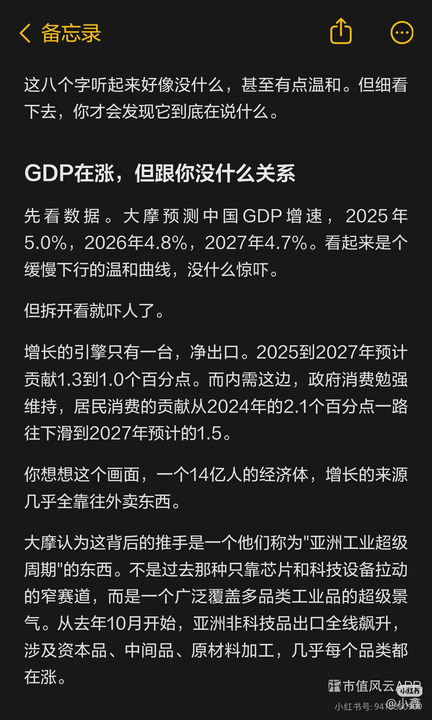

【玻璃半导体化,及概念股】

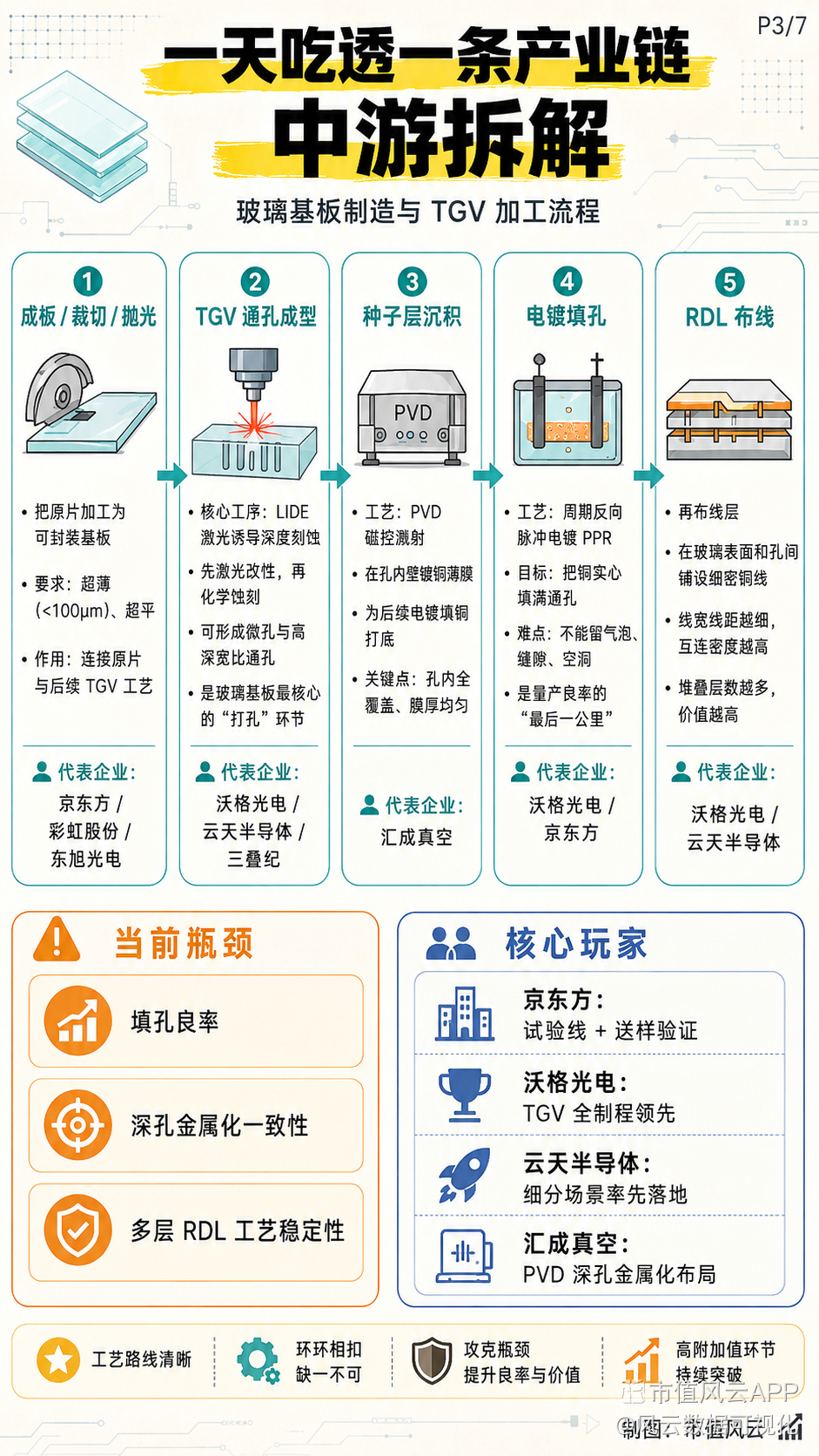

一、玻璃半导体化(TGV玻璃载板)核心释义

传统ABF树脂基板高频损耗高、易热变形,无法匹配HBM、1.6T/3.2T CPO、Chiplet异构封装需求。

玻璃半导体化,是采用无碱高纯电子玻璃,通过TGV(玻璃通孔)激光打孔、填铜、RDL重布线,制成半导体封装玻璃载板,替代有机基板、硅中介层,用于AI GPU、高速光模块、存储堆叠封装,具备低介电、低热胀、超高布线密度、成本更低优势,是台积电CoPoS、CPO共封装核心载体。

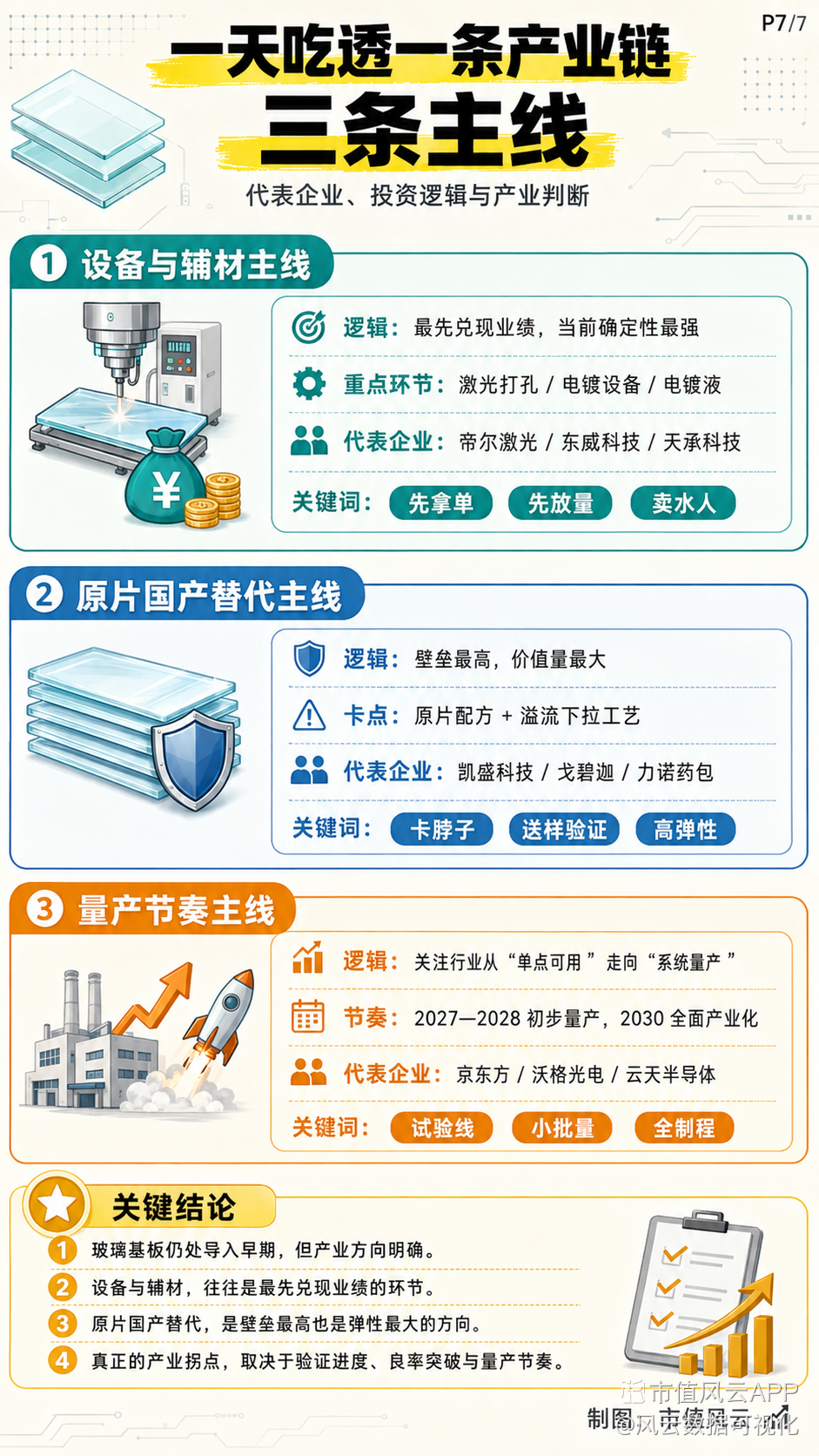

二、全产业链A股概念股

(一)中游TGV精加工(赛道弹性最大,直接做半导体玻璃载板)

1. 沃格光电 603773

A股唯一打通薄化→激光打孔→填铜→多层RDL全流程企业,武汉10万㎡TGV产线已量产;1.6T光模块玻璃基板小批量供货中际旭创,样品送样英伟达、华为,TGV专利500余项,赛道纯度最高。

2. 蓝思科技 300433

搭建TGV中试线,依托UTG玻璃加工工艺复用,面向光模块、先进封装开发玻璃基板,对接海外芯片客户验证。

3. 五方光电 002962

布局光通信浅孔TGV,专攻CPO光模块玻璃基板,湿法蚀刻路线,服务算力光模块厂商。

4. 美迪凯 688079

玻璃微加工、镀膜工艺储备,TGV样品送样光通信客户,处于验证阶段。

(二)上游高纯玻璃原片(核心基材,壁垒最高)

1. 彩虹股份 600707

G8.5/G10.5高世代无碱玻璃量产,自研半导体专用玻璃配方,200mm半导体玻璃送样封测厂,原片可供给TGV加工企业。

2. 凯盛科技 600552

中建材平台,建成8英寸TGV玻璃中试线,自产超薄电子玻璃,基材自主可控,样品供给封测、光模块厂商,业务仍处中试未量产。

3. 京东方A 000725

9.93亿投建玻璃基封装试验线,全流程工艺打通,8英寸玻璃载板送样头部封测厂,与康宁签订三年合作协议,试验线2026上半年通线,暂无批量营收。

4. 戈碧迦 832438(北交所)

半导体级光学玻璃原片量产,配套TGV基板基材开发。

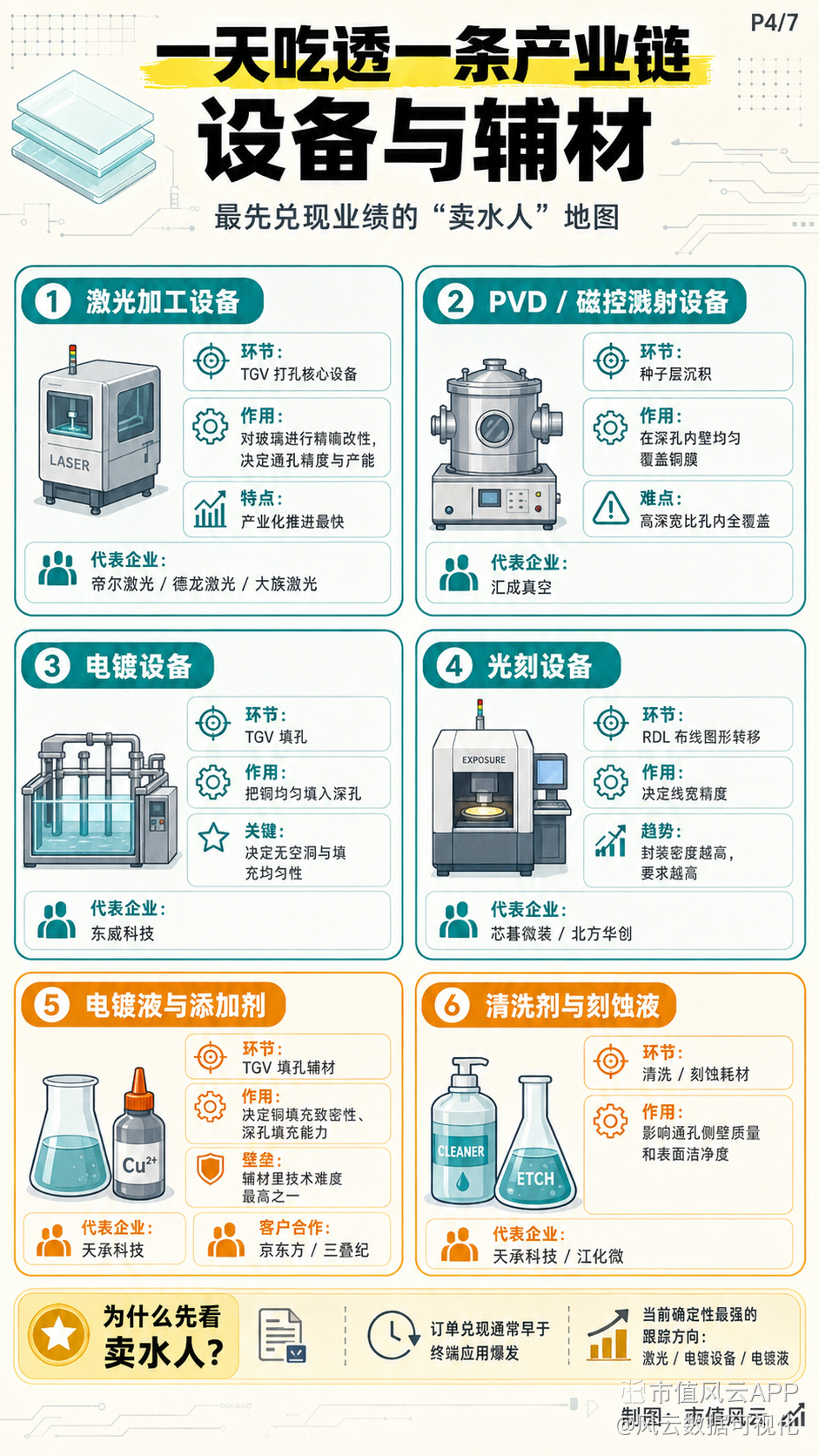

(三)配套激光设备(TGV打孔核心设备)

1. 大族激光 002008

TGV激光微孔加工设备,玻璃通孔激光设备批量交付。

2. 帝尔激光 300776

晶圆级、面板级TGV激光打孔设备已实现客户交付。

3. 德龙激光 688170

精密紫外激光设备,适配玻璃高深宽比微孔刻蚀。

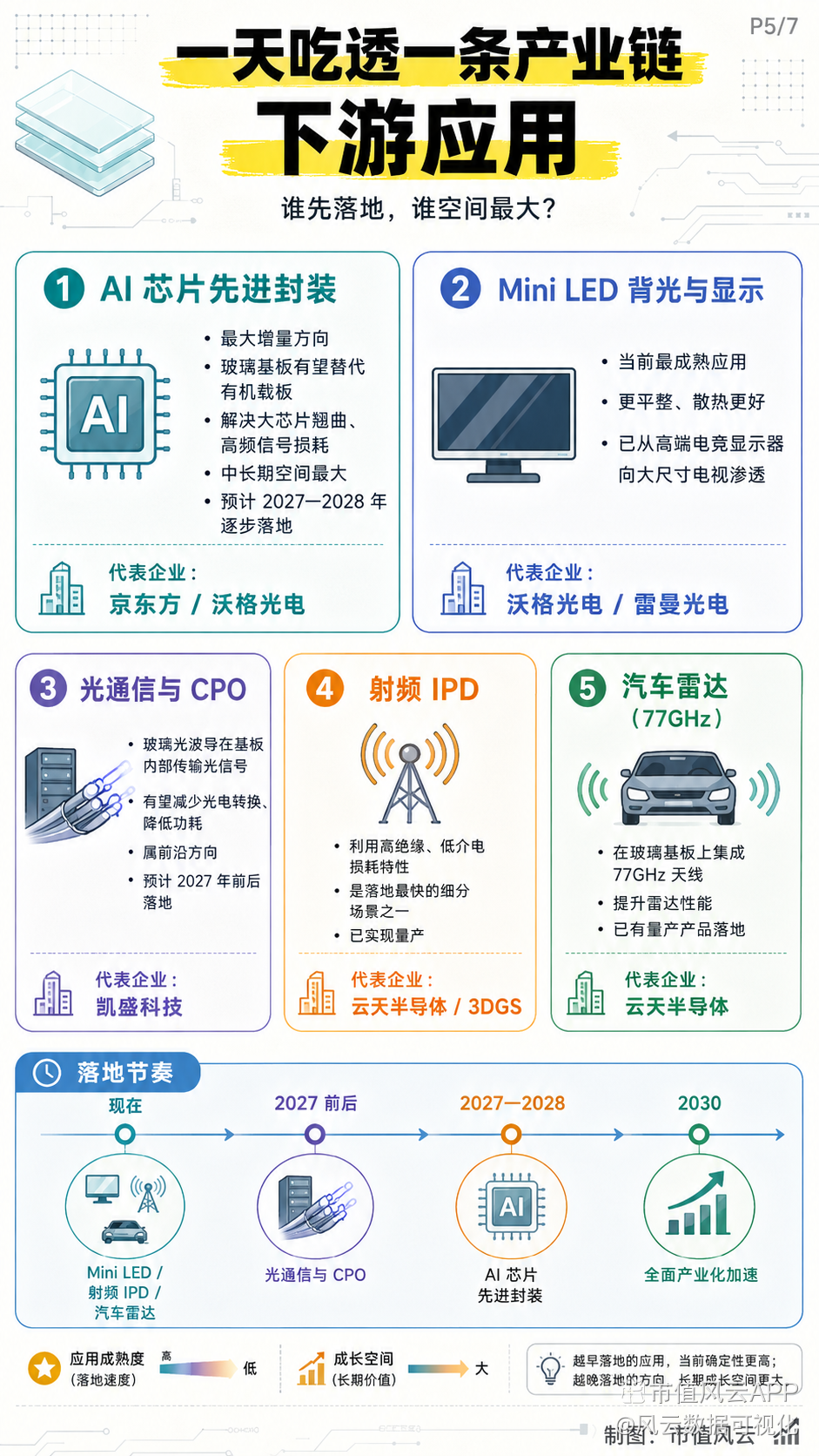

(四)下游封测应用端(承接玻璃基封装代工)

1. 长电科技 600584

国内先进封测龙头,研发玻璃基2.5D/3D封装,适配CoPoS、HBM堆叠。

2. 通富微电 002156

推进玻璃基板光电共封装工艺,配套AMD算力芯片封装验证。

三、仅研发储备、无样品/产线(题材炒作,无实质落地)

旗滨集团、兴森科技、力诺药包:仅技术研发、实验室样品,未建设TGV产线,无客户验证与订单。

信息仅供参考,不构成投资建议。#版主计划“原创+首发”优质内容百万激励计划#

评论1点赞1收藏

转发

转发

展开全文

上升趋势只有一次机会买错

下跌趋势只有一次机会卖错

牛市不做短

熊市不做长

2016-2024,我连股票账户都关掉了,一心一意创业,全公司不允许炒股;

2024年924,我差不多是全市场第一个公开看多牛市的,然后公司解除封印,允许员工炒股,我全仓一直干到现在。

时至今日,两年过去了,我居然发现还有一大群人在纠结小登老登的问题……

有肉吃的时候就赶紧吃,先吃饱了再说。

1,关门打狗的时候,你一肚子肉嘴里还叼着80斤香卤牛肉成功跑掉了,完胜,从此大翻身,牛逼!

2,你没跑掉,挨一顿毒打——但是你肉没少吃,挨打是天经地义,没什么抱怨的

3,你躲在老登里肉是一口没吃着,挨打的时候泥沙俱下你是一板子没少掉。你就是整个市场最大的大傻逼。

评论1点赞3收藏

评论1点赞3收藏

转发

转发

展开全文

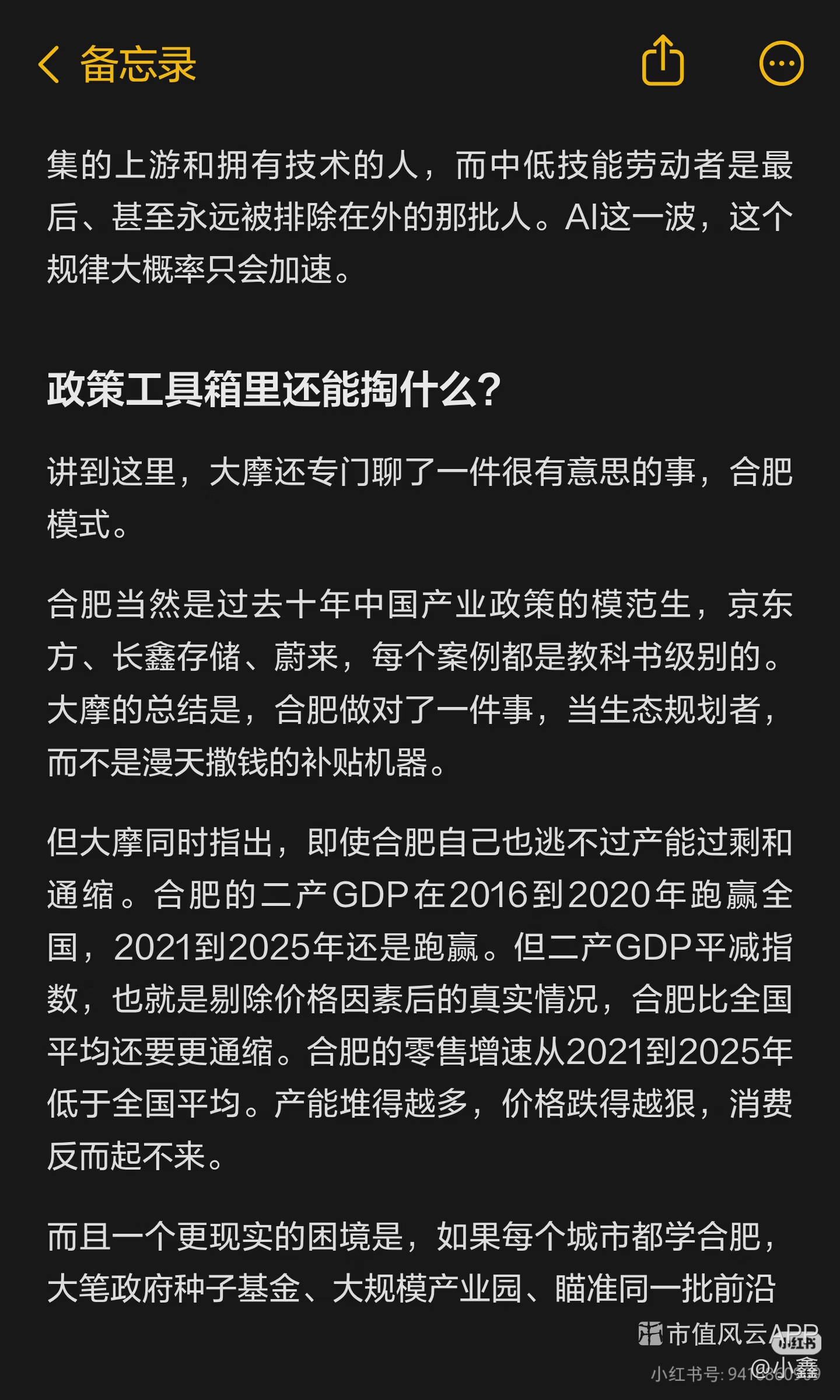

【华秦科技调研披露多业务新进展 推进一核两翼战略布局】

市值风云5月22日 | 华秦科技在2026年5月22日发布的调研中表示,旗下各控股子公司各项业务推进有序。其中,上海瑞华晟聚焦陶瓷基复合材料业务,持续开展该品类材料在航空航天领域的跟研试制与应用,目前已完成航空用陶瓷基复合材料规模化研制和生产能力建设,实现关键装备自主研发集成,打通从基础研究、产品研制到工程应用的全链条,全线自主可控,可根据客户需求定制化开展航空发动机、燃气轮机、航空器机身、核工业等领域热端部件用陶瓷基复合材料结构件研制与批量化生产,产品覆盖氧化物陶瓷基复合材料构件、SiC/SiC复合材料构件、功能结构一体化陶瓷基复合材料构件三大类。当前上海瑞华晟已与多家设计院所和主机厂建立合作关系,承担多种航空关键构件研制工作,部分构件已通过考核验证,正推进第二条生产线年中建成,并规划布局第三条生产线。华秦光声以声学超构材料和光声检测技术为核心,可提供声学、振动及检测领域全链条技术解决方案;声学超材料业务已推进在航空航天、电力、新型储能、高速铁路、船舶等领域落地,覆盖多场景噪声控制需求,已为国产大飞机、新一代高速动车组、特高压变电装备等国家重大工程供应关键声学材料;光声检测板块,公司研发的激光超声检测设备可实现亚毫米级缺陷精度的原位无损检测,研发的“面向高温材料的激光超声检测系统”填补了国内超高温无损检测领域技术空白,针对国内低频声学检测装备“卡脖子”问题自主研发的低频声场矢量成像仪已实现核心传感器、信号处理模块、声成像算法全链条国产化,性能指标达国内领先水平,目前已在部分企业进入现场试用验证阶段,可应用于新能源、电力、建筑等行业。安徽汉正依托独有的ACDR旋轧技术布局超细晶零部件业务,目前其超细晶轴承已向国内新能源汽车生产配套厂商批量供货,正式切入新能源汽车轴承领域,并快速向其他高端轴承行业拓展;商用车改性高强长寿命轮毂等配件已完成生产并交付验证,无取向超细晶管材已在特种行业、能源、核电、海洋装备等领域开展试制验证,航空发动机涡轮盘、固体发动机封头完成样件生产,先进刀具已小批量投放市场,燃气轮机用大尺寸钛合金盘件正处于试制验证阶段;2025年度安徽汉正实现营业收入3402.84万元,各项业务正稳步拓展。

针对向高管转让部分子公司股权的激励安排,该举措核心为推动核心管理团队与公司、股东实现风险共担,充分发挥集团本部及各子公司团队优势,加快子公司业务发展。目前华秦航发、华秦光声、上海瑞华晟三家控股子公司已于2026年2月完成董事会换届,三位分管高管分别出任子公司核心职务,三位高管均在航空航天先进材料领域具备深刻理解与丰富管理经验,将有利于推动公司与子公司的业务协同,加快发展步伐,提升公司在航空航天及其他高端制造领域关键材料供应商的市场地位,后续各子公司将持续在各自产业领域推进市场拓展与跟研试制,努力提升业务规模与市场应用水平。

关于公司本部订单与产能情况,公司此前签订的日常经营重大销售框架协议总金额上限为1479562505.88元(含税),根据协议约定,该框架协议约定的产品计划数量无法在2026年12月31日前全部执行完毕,实际交付以客户下发的工序外包订单为准,客户不对未实际履行的计划数量承担违约责任,协议实际执行有效期、收入确认均可能超出原约定有效期,实际执行过程中产品价格也存在调整可能,公司将根据执行情况适时商议签订补充或变更协议。目前公司暂不存在超出产能的情形,公司本部募集资金投资项目已结项,对产品配套能力的支撑作用正逐步显现,为后续生产组织协调与订单交付可靠性提供了充分保障。研发配套层面,公司2025年新建微波暗室检测能力,可在保障自身产品研发检测需求、加快产品研制进度的基础上,适度对外提供相关检测服务。

公司当前正持续落实“一核两翼”战略规划,其中“一核”是以航空发动机业务为核心,依托本部及子公司业务拓展,夯实公司在航空发动机领域关键材料供应商的市场地位;“两翼”指进一步拓展航空器机身特种功能材料以及其他高端制造领域关键核心材料产品供应。目前公司已形成五大业务主体,分别为本部特种功能材料产品及服务、华秦航发航天航空零部件智能加工与制造、华秦光声声学超材料及声学仪器、上海瑞华晟航空航天用陶瓷基复合材料、安徽汉正超细晶零部件生产制造,产品体系覆盖特种功能材料、特种陶瓷基复合材料、声学超材料、超细晶合金材料等多类关键新材料,优化后的产品矩阵可更好覆盖产业链需求,有助于提升公司业务规模和盈利能力,推动公司长期可持续发展。

评论点赞3收藏

市值风云APP

扫描二维码下载

市值风云小程序

扫码二维码体验