会员

会员 下载APP

下载APP

(转自五迷投资笔记)

最近一位基金经理来给公司的研究员做分享,这位基金经理也是研究员出身,也同时涉猎了港美股以及内地市场。他分享的其他东西我都很认可,比如做研究员最重要的是勤奋,定性比定量更重要,要相信研究一定创造价值等等。但是他说的有一点我并不认可,他说在港美股做价值投资是很合适的,而A股更多的看情绪。

我的看法刚好相反。正因为A股随情绪波动较大才更加适合价值投资,因为这给价值投资提供了更好的买入价格和卖出价格。比如去年十月底的一点风吹草动,茅台就连续跌停,而这在成熟市场可能并不会发生,但是这种波动本身给价值投资者提供了很好的买入机会。所以这样来看,价值投资在西方会红,在东方会更红。

价值投资之所以一定正确,不分市场。这是因为他的方法论一定是对的。投资一定是基于价值的,除了价值想不到还有什么可以支撑作为买入的理由。虽然短期内价格会围绕价值波动,但是长期价值规律一定会起作用。

那么价值怎么衡量?一定是现金流贴现,这对任何投资都是适用的,实际这就是经济学家费雪的资产等式,资产的价值等于未来现金流折现。买房也是,买艺术品也是,储存白酒也是,哪怕你想承包个山头种橙子也是。这就是投资的本质。

可是现金流是未来的,你怎么能算出来?在我看来,现金流贴现一定是基于对公司了解基础上的毛估,巴菲特也从来不用计算器来计算。另外,用现金流来估值对两个假设非常敏感,一个是增长率,一个是贴现率。而要做到大致靠谱,一定要搞清楚公司的护城河在哪里,是否可以持续经营。

总得来说,做价投不简单,要么去建立自己的能力圈,要么就是把钱交给像东方红资管一样的价投基金。

一、护城河体现在哪些方面?

具体什么是护城河,巴菲特对赵丹阳说,垄断就是护城河。张五常说,没有政府或者利益团体维护的垄断,就是要寻找一点新意,也就是差异化。段永平说,差异化一定是满足消费者需求的差异化。

晨星公司在研究归纳各行业的基础上,把“无形资产、成本优势、转换成本、网络效应、有效规模”视为“护城河”的五个表现,这无疑有点复杂化了,尽管如此,在迄今为止的研究机构中,晨星的研究报告仍被认为是一流的。

在讲这五类表现之前,我首先想说的是,对于任何一个公司来说,其实最底层的东西是企业文化。文化才是所有变量中最不容易改变的。比如儒家的东西两千多年过去了还在影响我们。也就是说,文化和宗教的变化可能要以千年计。企业的经营变化多端,但是底层的东西很难改变。企业文化对于分析公司的重要性是不言而喻的,而企业文化的建立与执行与管理层密切相关,所以正直守信的管理层是分析一切公司基本面的前提。

下面再来阐述护城河的五类表现:首先是无形资产。这里主要表现为品牌、专利、特许经营性权等。品牌很好理解,举个例子比如化妆品,虽然国内的化妆品是一个快速发展的行业,但是这个行业长期被国外巨头主宰。国内的化妆品公司做不到国外的品质吗?我想更多的还是品牌的因素,消费者的心智已经被雅诗兰黛、欧莱雅、资生堂占领了,国内的化妆品企业只能从大众市场做起。品牌是快消品的行业最重要的资产。就像舒尔茨对可口可乐评价一样,“假使全世界的可口可乐工厂在一夜之间化为乌有,只要可口可乐这一品牌在,很快又会形成可口可乐王国。”

特许经营权也就是有政府维护的垄断,比如银行业、保险、通信、铁路、石油、烟草等。当然国内的这些行业有时候还要承担一些政治任务,所以也不一定是好的投资标的。

当然银行就算没有特许经营权,也是非常好的生意模式,只要他稳健经营。银行1407年已经存在了,不管社会怎么变,银行的商业模式都没有改变,银行就是实现资本配置的纽带,这种需求永远存在。

其他的像专利维护的垄断,这类公司需要不断的投入研发,不断的更新技术。像制药、半导体等只有巨头才有实力维持大量资金的不断投入,并承受研发失败的后果。所以这类企业都是非常集中的,也可能因为战略方向错误而逐渐没落。比如巴老投资的IBM。

第二类、成本优势,在国内各行各业寡头化的今天可能体现是最明显的。我们都知道经济学里有一个边际成本下降定律,因为存在一定的规模效应。比如空调的技术含量也不高吧,但是你认为现在新进来一家企业做空调,他的成本会比格力低吗?汽车行业也是如此,听说整车厂要做到三十万辆以上才能盈利。

第三类、转换成本。比如你用惯了office,再用其他软件总觉得怪怪的,就算WPS是免费的你也不一定用。所以这么多年过去了你发现微软还是微软。

第四类、网络效应,最明显的就是微信,越多人用越好用。去年子弹短信出来的时候有朋友说要卸载微信,可是发现没几个人装子弹短信后又只能用回微信了。

第五类、有效规模。这个说的是自然垄断。也就是规模越大边际成本越低,后来者没有挑战的可能,很多公用事业股通常会有这个特性,比如燃气股和水务类股票等。

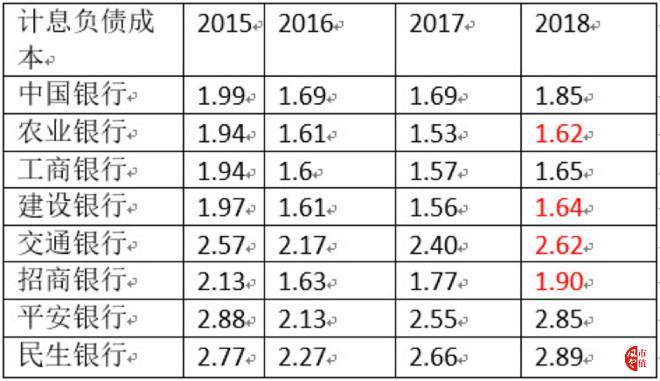

这里举一个具体的例子:因为我的银行从业经历,我对银行业比较熟悉,也很早就看好招行。那么招行的护城河体现在哪些方面?除了上面提到的银行的特许经营权外,还有一个就是品牌效应。这种品牌效应是招行长期坚持因您而变的贴心服务换来的。也是招行护城河的具体体现。

银行这门生意的本质是以尽可能低的成本吸收存款,再配置最优秀的资产。怎样才能做到低的负债成本?那就是活期存款占比越高越好。而活期存款可以看成客户对银行优质服务的奖励。资金成本越低就越能优势吸引优质的信贷客户,优质的信贷客户越多,资产质量越高,这样银行的经营就进入了正向循环。

我们来看下招行的负债成本,是远低于同类股份制银行的,甚至可以与四大行媲美。这也是招行净息差以及ROE高于同业的原因。另外招行的员工的平均工资也基本是其他行的一倍,也就是招行的经营真真实现了客户、股东、员工三方面的共赢。这是其他股份制银行短期很难追上的。

二、有护城河的企业在财务指标上有什么特点?

深圳有个很出名的投资人叫做林园,他讲过很多次,他说他只买高毛利率的生意,为什么林园要讲毛利率高是他追求的最重要的财务特征呢?因为毛利率高往往净利润率也高。而一个高毛利的生意当然会吸引其他的资本觊觎,如果能长时间维持高毛利,说明其其护城河足够深。比如最近很热的分众传媒,显然受到了竞争的干扰。

除了毛利之外,另外一个重要指标是ROE,这直接关乎投资者收益。对于任何投资来说,时间越长,其收益率越接近ROE。实际芒格说过:从长期看来,一只股票的回报率与企业发展息息相关,如果一家企业40年来的盈利一直是资本的6%(即ROE6%),那40年后你的年化收益率不会和6%有什么区别,即使当初你买的是便宜货。如果企业在20-30年盈利都是资本18%,即使当时出价高,其回报依然会让你满意。

当然ROE高一定是有一部分体现为护城河的资产无法计入资产负债表的资产栏目,比如管理能力与效率、品牌积累的美誉度、特许经营权、专利、秘方等。

综上,毛利率、ROE是观察护城河变化最显著的指标,当然这种指标是有其滞后性的。所以密切跟踪行业的变化是有必要的。

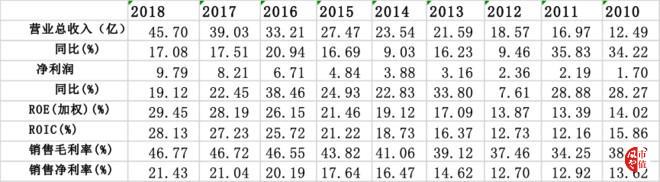

这里再举一个具体的例子,A股有家公司叫伟星新材,这家公司的业务特别简单,就是卖塑料管子的,让人一看就觉得是低端制造业的行业,确实塑料管道行业进入壁垒并不高,且中小企业众多,是充分竞争的市场。但是我们细细翻看伟星新材的年报,发现这家企业每年都在稳定增长,毛利率达到40%以上,净利润也已经超过20%,2011年到2018年的营业收入年复合增长15.5%,净利润的复合增长更是达到21%左右。净利润的增长快过营收的增长,主要由于毛利率的不断提升。而毛利率之所以提升主要是公司的零售端的品牌效应开始显现,也就是他的护城河在加深。其ROE也是不断提升的,并且已经连续四年超过20%。

小结

价值投资的核心就是买股票就是买公司,就是买现金流,与是在A股、港股或者美股市场无关。其他的一切都是围绕着怎样去判断现金流的稳定性和确定性。然后最快速的筛选方法就是看毛利率和ROE。

当然虽然价值投资看上去很简单,但是注定也是比较小众的方式,一方面是因为没有人愿意慢慢变富。但是我想说的是投机是维持小资金最好的方式。因为这个市场也会幸存者偏差,以至于每个人都希望自己成为幸存者,或者幸存者真的以为自己牛逼直到被打脸,或者幸存者知道自己是幸存者然后以幸存者的经验著书立说以其他的形式赚钱。

另外价投不简单,还体现在好的公司要碰到好价格可能要等好多年,关键是我们的能力圈也非常有限,所以要在能力圈内碰到好公司好价格,概率就更小了。因此我们要做的就是努力去拓展自己能力圈,一旦碰到自己真懂的生意,等到好价格就重仓介入。芒格说他看某份报纸看了六十多年,才碰到一个投资机会,但是这个机会他赚了几亿美金。

最后我想说的是一切超额收益的取得都是认知的变现,没有捷径也没有白走的路。我这里想分享一个例子,2016年的时候,当时茅台股价300元,我买过,但是由于我当时还没有深入看过白酒行业,不到400就卖了。

我相信很多投资者跟我一样由于认知不到位的原因错过了很多可以赚很多倍的股票,因为认知不到位是拿不住的。所以有时候把钱交给投资理念与自己相同的机构可能是一种捷径。

当然国内很多的机构投资者由于净值的压力也是追涨杀跌的。

不过近年来,价值投资在国内慢慢萌芽,逐渐形成共识,未来的市场和交易机制,可能会发生根本性的变化。

(文章为用户独立发帖,仅代表作者本人观点;如有侵权,请联系管理员删除)

*本文来自市值风云,更多精彩资讯浏览,请下载 市值风云APP