会员

会员 下载APP

下载APP

《黑天鹅》书中描述黑天鹅事件是一种突然发生的,影响巨大,事后可预测的事件。

反过来说,也就是事前不容易预测到的影响巨大的突发性事件!

中公教育这两年频繁遭遇的就是这样的群体黑天鹅袭击事件。

举两个中公碰到的浅显的黑天鹅,2019年中公借壳上市的时候,李永新和他的管理团队很难预测到2个事情,一个就是疫情的暴发,一个就是双减的政策出台,这两个都是对教育行业有着影响巨大的突发性事件,且事后想来也都有迹可循。但是事前肯定无法预测且没有应对措施,否则他也就不会豪言壮志的说要给母校捐款100个亿了。

但是说中公教育遭遇的只是疫情和双减,却很难解释他现在的处境。首先疫情影响的是所有行业,比如说比教育更受疫情负面影响的应该是旅游吧,但是我们发现旅游股在疫情期间并未那么受伤,且从事后分析,中公所在的职业教育培训并未被疫情严重影响到,中公教育股价崩盘,疫情影响不应该是最大的罪魁祸首;然后是双减政策影响,这个政策的出台的确是对教育有着非常大的冲击,教育行业所有的企业也都在劫难逃,然鹅,我们去仔细研究政策时会发发现,双减针对的是中小学生的课外辅导这些(比如新东方就是典型的例子),而并非职业教育培训,相反,国家其实是支持和鼓励职业教育培训的,双减政策本身并不能构成中公教育狂跌的最大因素!

那既然如此,还会有什么黑天鹅影响了中公的崩溃呢?

故事要从一个公告说起:

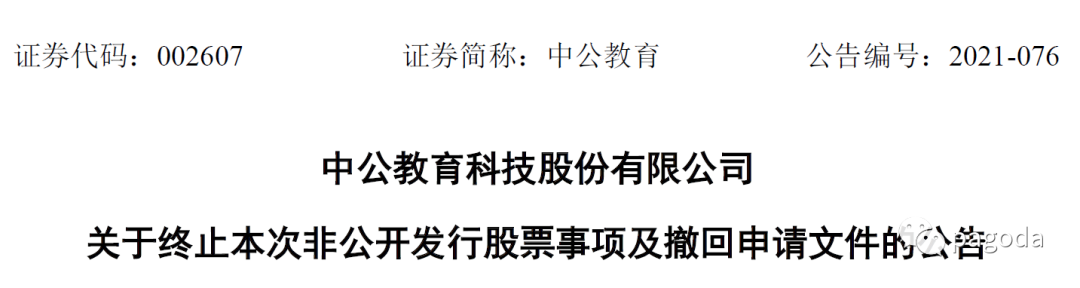

2021年12月6日,中公教育发布公告说要撤回定增申请!

为什么说这件事是一只黑天鹅呢?因为这意味着中公教育放弃了二级市场直接融资的计划,这几乎是中公教育这几年最大的一次战略性受挫,除了借壳上市之外,这件事应该是中公在资本市场最重要的事情之一了。

上市公司定增的背景是这样的,疫情期间经济困难,国家也知道,于是放宽二级市场的定增融资,允许上市公司通过定增的方式直接输血,用以缓解经营压力。比如我们熟悉的万达电影,首富折戟沉沙之后,万达电影即使商誉减值多到可以超过很多小型上市公司市值的程度,但是依然获得了几十亿的定增额度,可想而知,这个定增对于这个时候的上市公司来说有多宽松,又有多香!

假设受疫情和双减影响,中公出现现金流短缺(现金流是真的短缺),获得定增融资的话,中公大概率是能躲得过去的!

因为此次定增融资的额度是39个亿,足够中公应对所有危机了!最最关键的是,证监会发审委已经批了!批了!!批了!!!

重要的话说三遍,中公的定增不是没有获批,是批了!!!

但是为什么都已经批了,却要撤掉呢?

这个时候就发现了一只非常离谱的黑天鹅!中公是2021年8月份就获得了批准,但是2个月后,协助中公完成定增的中介机构:北京天元律师事务所因为牵涉到其他上市公司的案件被调查,因而受到牵扯,被发审委中止审查,定增变得遥遥无期!

还记得蚂蚁金服上市事件吗?当时蚂蚁IPO的份额都已经卖了很多了,因为马爸爸在外滩的几句话,上市IPO就GG 了!

本来中公是能够直接融资39个亿来给自己输血的,结果一个黑天鹅事件到来,直接输血车被撞没了!

这运气,也是没谁了!

我们不去讨论可能存在的内幕交易以及利益纠葛,因为这些事情我们不是当事人,我们根本无法知道事实真假,但是从公布的公开信息,我们就能知道,中公这家公司遭遇的这次黑天鹅事件绝对影响巨大,直接影响中公的整个战略布局!

主要有几个影响:

1、在建的怀柔基地只能搁置,之前投入的资金和精力只能在那吹西风;

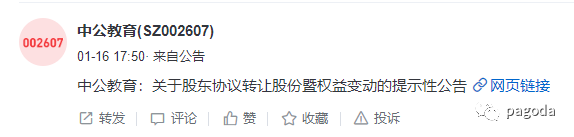

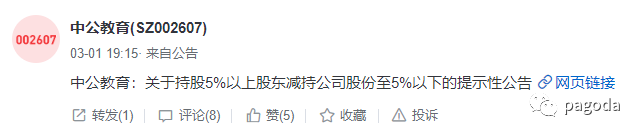

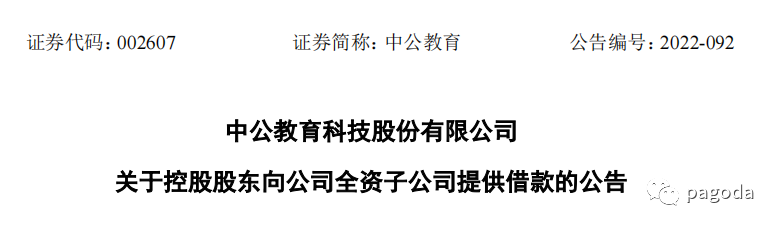

2、中公更加缺钱,以至于中国最大的持股股东鲁忠芳(李永新的母亲)在接下来的一年多一点的时间里,低价卖掉了自己的所有股票,同时给上市公司输血(参考下面的公告,公告非常多,可以随时查看):

谈到这个问题,我们就要引出中公的股权架构以及财务数据了,因为不做分析是不能理解这个事件对于中公的影响的!

中公原本的股权结构是这样的:实控人李永新(15.56%)及其一致行动人鲁忠芳(41.39%)持有上市公司接近60%股份,这在上市公司的结构里比较少见,持有这么多上市公司股权,意味着实际控制人对公司绝对的话语权,我们举个例子对比,华为的任正非持有华为的股份不到1个点,马云持有阿里巴巴的股份不到10个点,俞敏洪持有新东方股份为11.9%。

现在鲁忠芳通过一系列的大宗减持操作,几乎已经看不到持股存在了!但是已经变成了上市公司的债权人,因为借了很多钱给上市公司。

上市公司股权这个,我们就不需要多说了,一般来说,上市公司的大股东尤其是创始股东,不太可能大比例减持公司股份的,尤其是清仓行为,上市公司的大股东更多的考虑是控制权和分红问题,参考万科股权之争!

大比例减持的其他风险问题还包括,纳税问题,最近同花顺的员工持股计划不就被罚了25个亿的税么?信心问题,大股东大比例减持之后,中小股东就会怀疑公司管理层的信誉问题,转而止步不前!

上市公司大股东减持并非套现那么简单,而是充满了不利因素,且鲁忠芳减持的价格也太低了,实在不能认为是为了套现跑路!

我们回顾一下整个事件:

北京天元律师事务所被审查--中公定增终止--中公得不到输血--大股东大比例减持

一个偶发的很难事前预测的事件引发了巨大的影响,妥妥的黑天鹅事件!

为了说明为什么这次定增失利的巨大影响,我们还是要深挖一下这笔钱为什么对中公很重要以及造成这一原因的主要黑天鹅--疫情。

如果看中公的盈利水平,我们用非常粗糙的方法,直接截取三方平台的年报简单数据可知:

' fill='%23FFFFFF'%3E%3Crect x='249' y='126' width='1' height='1'%3E%3C/rect%3E%3C/g%3E%3C/g%3E%3C/svg%3E)

中公自从开始借壳上市,18-20年三年的净利润累计也才53亿+,然后21年就开始亏损,21年之前中公还做了大比例分红,还记得李永新捐给北大的十个亿么?大概率就是从中公的分红里面拿出来的!

21年的亏损其实已经是可以预测到的了,这个问题会牵扯到我要说的第三个黑天鹅,现在先不讲。我们先从20年遭遇的第二个黑天鹅说起,也就是疫情的突然暴发!

之前不是说疫情的爆发不构成对中公暴雷的核心因素么?其实确切的说,这只黑天鹅也是中公暴雷的核心影响因素,只是链条稍微长点。

疫情的暴发影响的是什么呢?是各种原本在计划当中的预期被打破了,大到比说国际贸易的往来,小到说个人上学,老婆生娃!

对于中共来说,打破的计划就是公考生的收费节奏问题。原本疫情不暴发,按照中公以往的业务模式,一年赚个几十个亿,应该还是不成问题的,毕竟考公的人数依然有增无减。但是疫情以来,很多地方的公考时间被打破了,很多考生的计划被打破了,原本的财务收费模型也就被打破,最直接的后果就是发生了很严重的挤兑行为:大比例退费问题!

这个大比例退费的源头其实是一款助学贷款产品,名字叫理享学。是中公早期推出的一款助学产品,原理很简单,就是可以让考生贷款上课,贷款上课也没问题,问题出在中公的业务模式:不过退费!

解释起来就是,你报了中公的班,如果你没钱,中公可以让你贷款,如果你没考上,中公可以给你退费!作为一个消费者,我心想,还有这好事?这不是妥妥的羊毛么?上!

这款产品也是中公借壳上市的利器,因为这款产品的存在,中公可以完成三年的业绩对赌,完成资本市场的华丽转身!

当初的利器怎么就成了后来的杀器了呢!

由于这款产品对于考公的人来说非常的nice,整个行业都在使用类似的套路,于是大量的考公的学生都会使用这个产品,但是能够考上的名额终归有限,没有考上的学生就借名义要求机构退费,如果这个比例过高就会造成挤兑!我们做一下模型就知道了!

18-20年原本是没什么问题的,但是到了21年,问题就大了。20年应该是大量的贷款报名的学生,造成中公在20年扩充了教师队伍,管理成本增大。然而21年的疫情一影响,原本预期当中应该增加的新报名学生,以及原本预期当中的通过率没有达成,于是发生了大面积的退费行为(我猜是不是贷款求学的很多人放弃了考公,回家躺平了),大面积的退费形成了中公21年的现金流大量流出!

这些数据都是可以从年报中挖出来,包括证监会对中公21年的各种财务情况有一份咨询函,但是中公很快就回复了,从看到的具体数据来看,确实是这个原因!

加上疫情暴发其实是19年末,20年初,中公的现金流大量流出是21年,所以可以大胆的做一个假设,疫情这只黑天鹅是这样子影响了中公的:

20年疫情暴发--考公人员暴增--考公人员大量使用贷款以及使用不过包退的产品

20年考公人员暴增--中公扩编教师队伍--中公的管理成本上升

最后21年双减,报考人数受到了一点影响。

于是乎,中公减少了收入,增加了支出,然后又发现有大量的退费产生,直接挤兑了现金流,就此暴雷!

疫情的爆发是一个非常不确定的黑天鹅,通过影响20-21年的各种环节,让加了金融工具的中公尝尽了苦头!妥妥的负向黑天鹅!

为什么说21的现金流挤兑其实也是可以一定程度的预测到的呢?这就要说我们说的第三只黑天鹅了!--地产政策!

这只黑天鹅也更奇怪,甚至说有点八竿子打不着,因为中公是做教育的,不是做房地产开发的,为什么说地产政策会成为中公的黑天鹅呢?

地产政策大家都能理解,但是怎么影响到中公的呢?这就要从中公要盖总部大楼说起!

古人有云,眼看他起高楼!

中公经过数十年的发展,颇具实力,在股市上面又通过借壳上市,大杀四方!于是乎,公司的董事会决定,为了更加远大的梦想,为了可以造就教育界巨擘的理想,决定买地建楼,扩张教育版图!

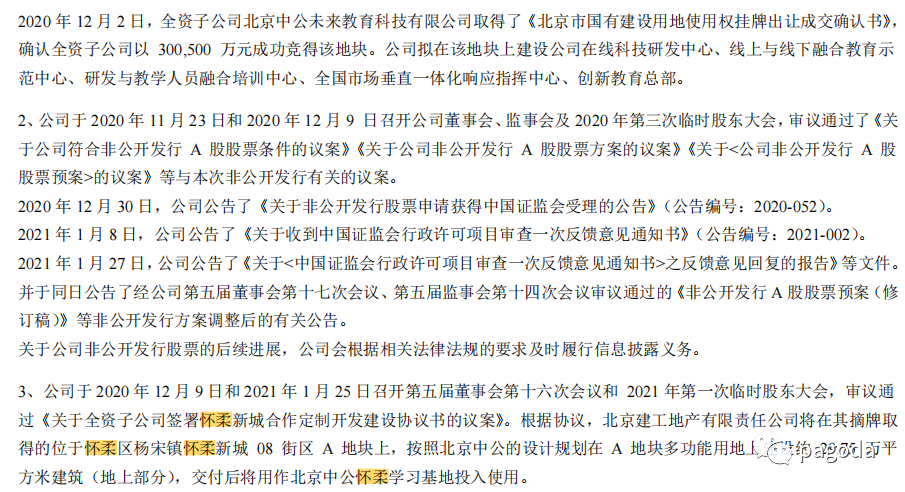

为此,中公还支付了相当多的前期费用以及税费(可从20年报表中得知)

摘抄自20年度报告

20年底,公司分别做了定增申请以及买地准备,看到之前说的21年的定增了么,那个定增原本就是为了买地建楼做准备的。

有人会说,定增不成功,那么大不了不买地了呗!

可惜,这块地,已经预支了部分费用,我记得应该是至少有7个亿!而且一旦开始,这里面就是不停的投入,很难回头!

关于建房子的流程,还有里面涉及的环节和过程,非我专业,这里就不妄加揣测了,但是至少知道一点,当定增申请和拍地同步进行的时候,定增的进度是远远落后于拍地的进度的,这里有个时间差的问题,也就是我要建楼了,地都拍了,但是钱还没借到,怎么办呢?那就只能从上市公司的账面上支取了呗,这个很正常对不对?

问题就是定增第一次被否了,原本定增的需求是59个亿,但是证监会要中公说明一个做教育的为什么定增那么多钱去买地,是否涉及房地产开发的问题!你看,问题来了!

中公原本买地建房子主要是为了教育,做总部大楼,这个屡见不鲜的,在深圳的深圳湾总部大楼,各大上市公司都有自己的总部大楼,有一些不够还有2栋,3栋,有句话叫,和尚摸得,我为啥不能摸?做教育的中公,定着中国教育第一股的名头,为啥不能买块地建总部大楼呢?

问题是,大人,时代变了,政策收紧了。买地买晚了一点呀!

这件事的影响就是:

房地产政策收紧--证监会问询函影响中公的定增进度。

中公盖楼--提前支付了使用了巨额的自有现金流

后来中公把59个亿的定增额度改成了39个亿,证监会最终批准了,但是又回到了上面的第一只黑天鹅那里,那只黑天鹅疯狂的抽打了一下中公的脸!

中公的现金流问题,除了高比例退费问题,房地产开发占用自有现金流问题,还有就是急速扩张造成的管理费增加问题。一个在疫情期间被多重因素挤压的企业,的确是很困难的,这个不仅是中公,也是绝大多数中国企业面临的困境,即使是小企业也是这样!

所以众多企业才会喊出口号,活下来,这是对现金流重视的最大的佐证!

中公遭遇的黑天鹅其实还有其他的一些,但是这三只加上双减政策, 是我认为对中公影响最大的黑天鹅事件!如果更加细致的追问,会发现更多有趣的事情,鉴于本人的专业能力限制,我只能尽可能的延伸到这些地方,如果有机会,我会进一步的研究的更深入一些!

另外就是态度问题,我对中公的态度其实并非是绝对的赞赏,而是局外人的观瞻,从局外人的角度看中公,这里面有他非常值得我们借鉴和学习的地方,比如说李永新对于借壳上市对赌的勇气,使用理享学等创新工具的智慧,李永新对母校和目前的回馈等等。但是当中公遭遇暴击之后,我们又能发现他们管理上的很多缺陷,比如采用金融工具的激进,获得成功之后的扩张,以及应对监管的虚弱!

我们从一个公司的方方面面去分析,能发现自己身边人的很多影子,也能收获非常多的经验,这就是分析的快乐所在!

接下来,面对黑天鹅事件,我们是应该如何应对呢?这里面会不会有机会呢?或者有没有人已经领先我们一步,早早的进入到这个黑天鹅形成的陷阱里面了呢?

中公的故事还有更多精彩的地方,尤其是近期,非常多的事件,包括鲁忠芳(李永新)的清仓式减持,国家对于公务员编制的限制,还有资本市场的暗潮涌动,我们可以接着分析!

回复

回复