会员

会员 下载APP

下载APP

今天分享的这家公司,5年时间营收规模增长了4倍,同期主要产品的产能增长了31倍,一跃而成为产业链中举足轻重的大哥。

然而,枝繁叶茂的高成长的背后,却是扣非净利润的断崖式下跌。这其中故事是怎样的?我们又能从中总结什么经验呢?

请大家拉上窗帘,反锁房门,调小音量,刺激之旅马上开始。

第一部分 主营业务分析

一、基本情况

天赐材料(002709.SZ)成立于2000年6月6日,2007年11月整体变更为股份公司,2014年1月23日在深交所上市。实际控制人徐金富老板是中国科学院化学专业硕士研究生,从事精细化工业务算是学以致用。

截止2020年一季度,徐老板持有上市公司39.57%股份。

天赐材料主营业务属于精细化工新材料领域,主要产品有两大类:一是日化材料,二是锂离子电池材料。上市之初,日化材料及特种化学品收入占比接近60%,随着锂电池和动力电池材料募投项目建成投产,前者的收入占比下降到30%左右。

所以,可以这样理解:前者是公司上市的主要推动力,后者则是上市后的主要发展方向。

二、主要产品

(一)日化材料

日化材料包括硅油系列、水溶性聚合物系列、阳离子调理剂系列以及表面活性剂系列等4大系列数百个品种。下游主要客户包括宝洁、联合利华、欧莱雅、拜尔斯多夫、RITA、高露洁、利洁时等国际大型日化企业。

2020年1季度业绩报告显示,预计2020年1-6月净利润大增280%至400%。主要原因有二:

受疫情影响,全球免洗消杀用品需求剧增,消毒液中的增稠剂粉末卡波姆需求出现量价齐升;

一季度锂电池电解液市占率约30.9%,进一步提升。

此外,电解液价格触底回升,国内客户以及海外标杆客户开始需求增加,LiFSI与DTD、LFO等新型锂盐与添加剂也开始商业化应用也都是驱动因素之一。

(二)锂电池材料

本文重点分析下天赐材料另外一大业务:电解液。

电解液是锂电池必不可少的的原材料,是电池中离子传输的载体,从价值量看,约占据电池生产成本的15%左右。

电解液又分为传统电解液与动力电解液两类:

传统电解液主要应用于消费电子,如手机、笔记本电脑、相机等;

动力电解液主要应用于新能源汽车、储能、航模、电动工具等。

天赐材料在2014年的IPO募投项目包括6000吨/年锂电池和动力电池材料(二期)、1000吨/年锂离子电池电解质材料以及3000吨/年水溶性聚合物树脂材料等。

其中,1000吨/年锂离子电池电解质材料项目于2015年7月投产,是天赐材料在锂电池材料业务上的收入同比增长130%主要推动力。

1、电解液全产业链布局

目前,国内电解液龙头包括天赐材料、新宙邦、国泰华荣三家头部企业,其中,天赐材料和新宙邦在电解液产业链上游溶剂、电解质、添加剂均有布局,见下图:

(来源:根据上市公司公告整理,截止2020年4月)

而从电解液的产能来看,天赐材料目前的产能最大,达5万吨/年,新宙邦、国泰华荣、东莞杉杉分别是4万吨/年、3万吨/年、3万吨/年,合计15万吨,4家公司的产能约占到目前国内企业电解液产能的60%(天赐材料占20%)。

补充一句,公开信息显示,在2013年6月底,天赐材料的电解液产能是1600万;也就是说,只用了六七年时间就将产能扩张了31倍。

(来源:市场公开信息,截止2019年4月)

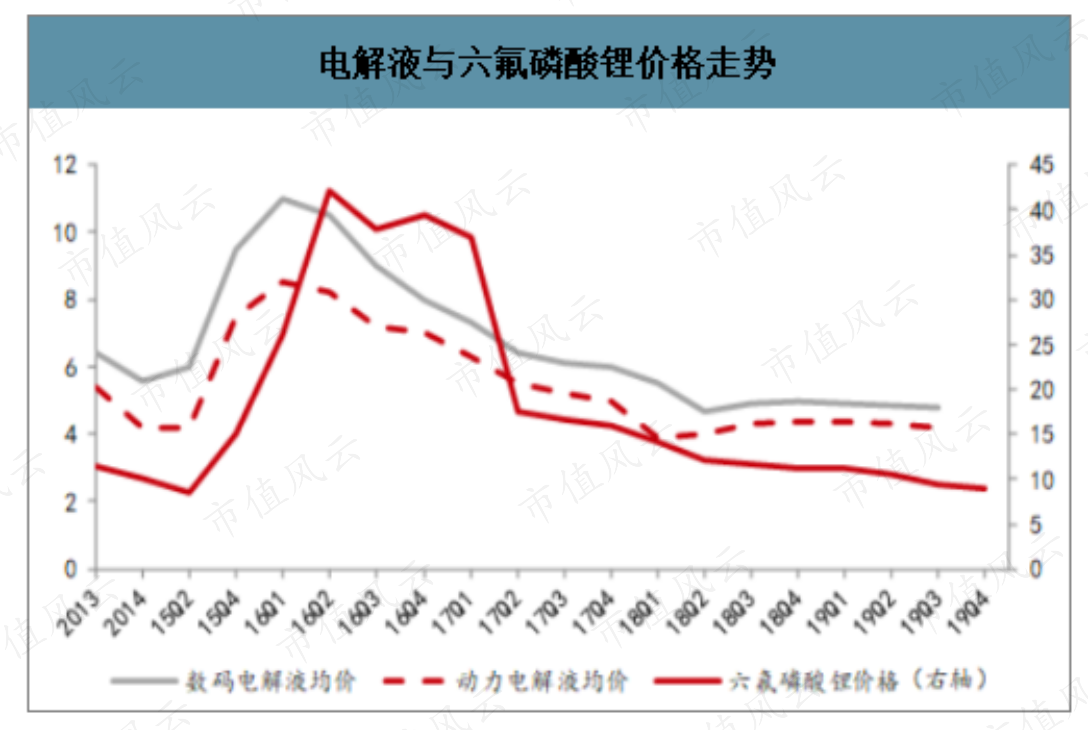

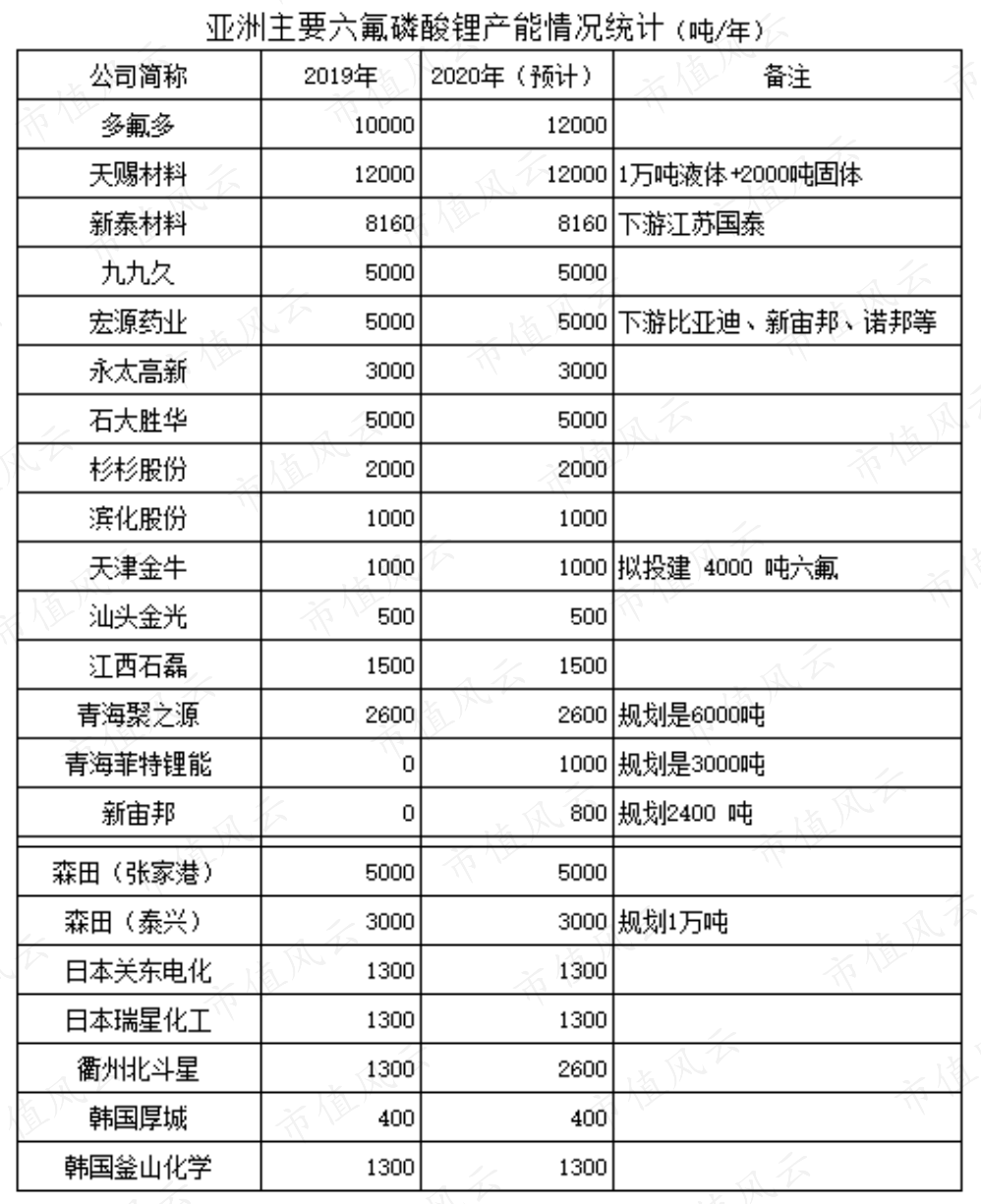

2、六氟磷酸锂

目前,生产锂电池电解液的核心原料是六氟磷酸锂,其占锂电池电解液生产成本较高,达50%左右。因此,电解液价格主要受六氟磷酸锂(LiPF6)价格影响,历史上电解液价格走势和六氟磷酸锂(LiPF6)价格走势基本同步。

电解液在2015年三、四季度因短缺导致价格暴涨,2016二季度后,行业暴利引发供给端企业纷纷扩产,产品价格也在2017年一季度随新产能释放而出现暴跌,从2016年4月的最高点42万元/吨跌至2020年4月8.15万元/吨,跌幅达80%。

因为产能的持续释放,目前,电解液、六氟磷酸锂的价格回到2014年初的水平。价格维持较低水平,对电解液收入占比较大的天赐材料而言显然不是好事。

(来源:中国产业信息网)

通过上方的分析,不难看出,天赐材料在锂电池电解液产业链上处于龙头地位,从其收入规模来看,与其市场地位基本符合。

正如上文所言,扩产是2014年以来锂电池产业链企业的标准动作,天赐材料也不例外,上市仅8个月即抛出定增方案募集资金,计划将部分资金用于建设6000吨/年液体六氟磷酸锂项目,该项目投产于2017年4月30日。达产后的天赐材料成为国内在电解液/六氟磷酸锂产业中有着举足轻重的影响。

目前,国内六氟磷酸锂产能最大的是天赐材料和多氟多,两家公司的产能约占国内产能(含外资公司)的35%。

(来源:根据网络公开信息整理,截止2019年4月)

天赐材料在六氟磷酸锂的布局较早,使得在2016年电解液行业景气高点(六氟磷酸锂短缺造成电解液价格大涨),盈利能力显著高于同行。

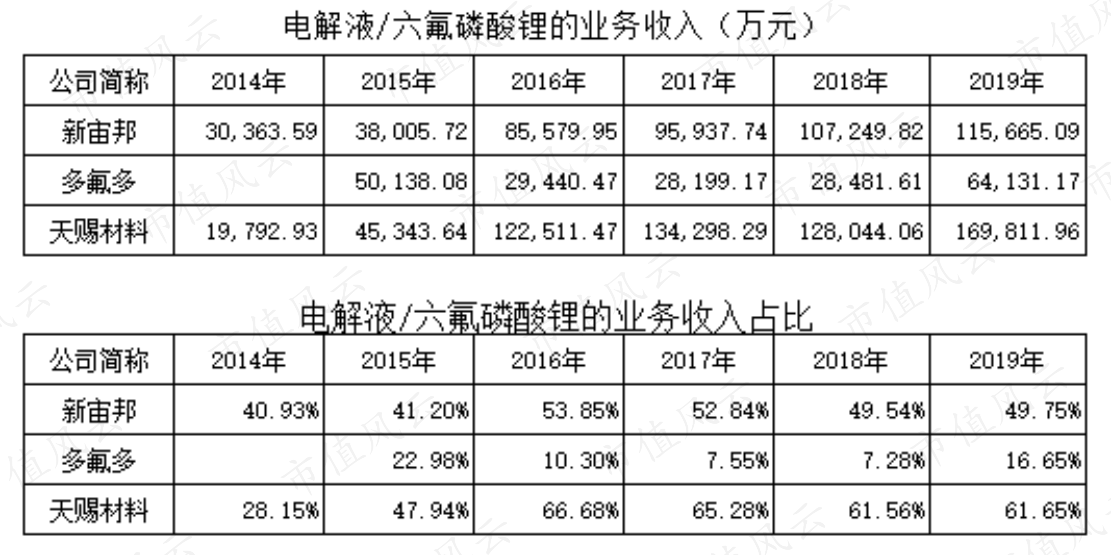

4、电解液/六氟磷酸锂业务收入及占比情况

将新宙邦(电解液)、多氟多(六氟磷酸锂)与天赐材料做简单比较,因三家公司的收入构成不同,因此,只对三家公司的电解液/六氟磷酸锂业务进行比较。

(注,多氟多虽是国内六氟磷酸锂的龙头企业,但其业务收入构成中氟化盐收入占比最高,2014-2019年,占比在52%-79%。)

从上表不难看出,天赐材料在电解液/六氟磷酸锂的业务收入规模及占比均最高,其次是新宙邦,多氟多的整体收入规模也较大,但氟化盐的业务占比很高,相对而言,电解液/六氟磷酸锂的业务收入规模及占比要小于另外2家公司。

新宙邦和天赐材料在该业务的毛利率呈现“A”形特征,即在2016年达到峰值后,随即逐年下降;多氟多则从2015年的34%下降到2019年的14%,呈明显下降趋势。

继续围观。

三、收入构成

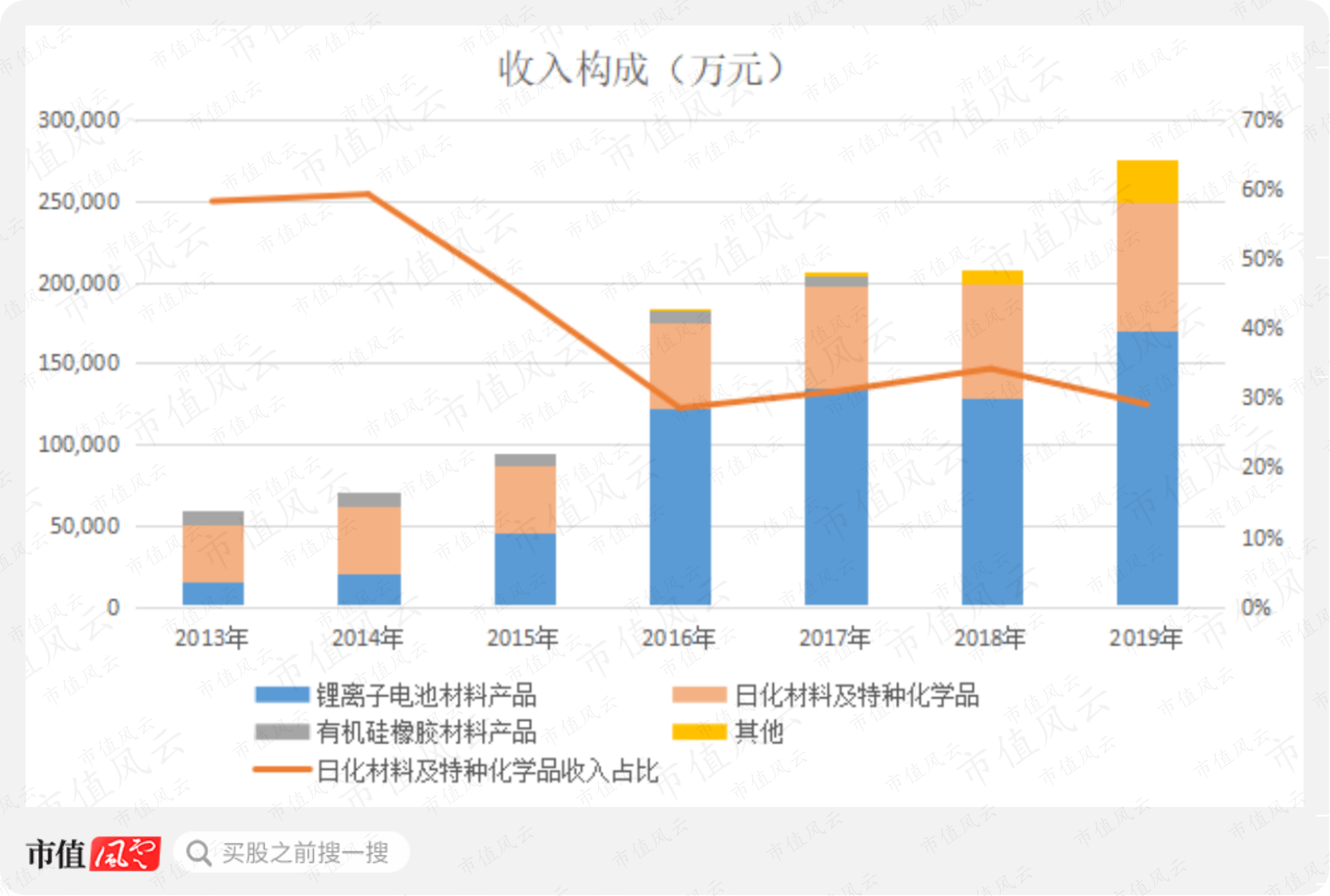

从收入构成看,天赐材料的锂离子电池材料业务增长最快的是2015-2016年:2015年收入规模较2014年同比增长129%,2016年增速达到峰值,同比增长达170%。2016年的12.25亿元是2014年的1.98亿元收入规模的6.2倍,该业务占比也从2014年的25%增长到2016年的67%。

相对而言,日化材料及特种化学业务增速低了很多,收入占比也从最高的60%下降到30%左右;有机硅橡胶材料从2012-2017年不增反降。

2013-2019年复合增长率,锂离子电池材料业务高达49%,远高于日化材料业务的15%。

结合天赐材料的“江湖地位”和其具体业务的高速增长,似乎这就是一家开着印钞机的公司,源源不断的创造这利润。

至于是不是呢?

继续往下看。

四、尴尬的成长

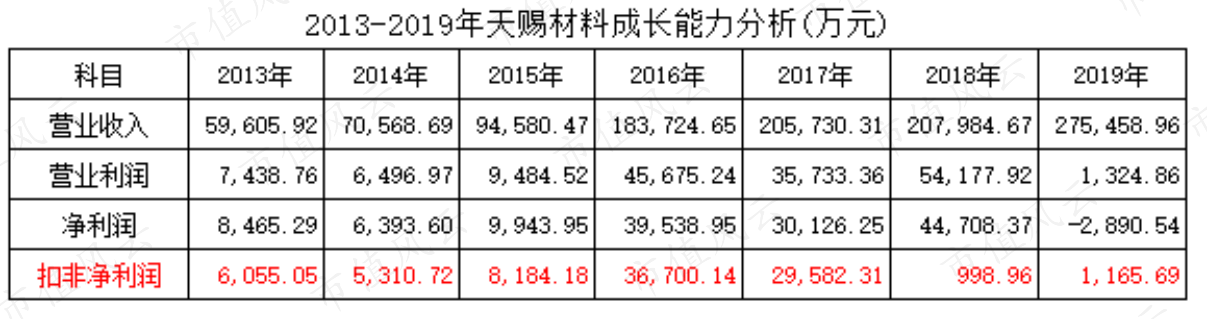

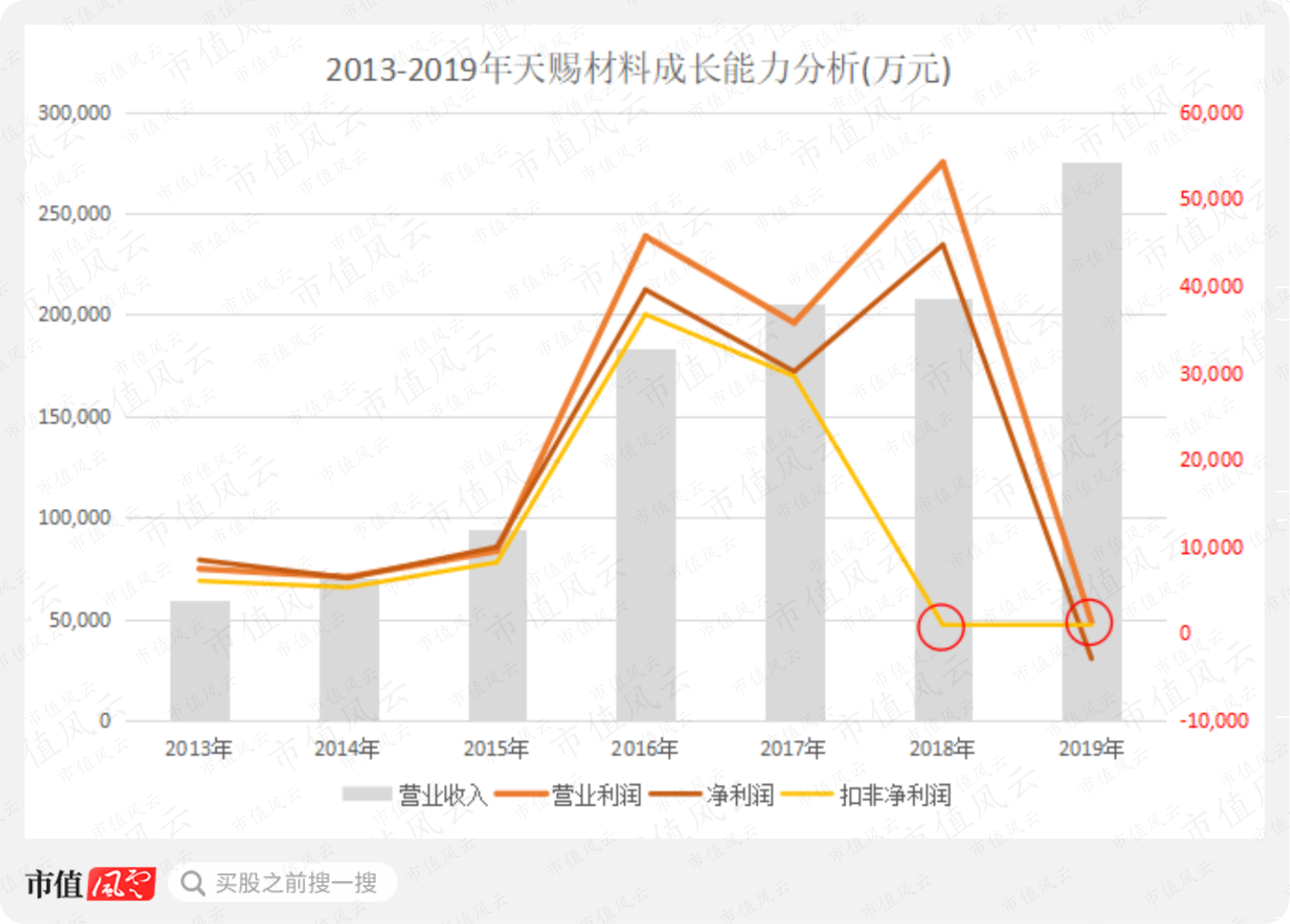

从营业收入看,天赐材料从2013年的5.9亿元增长到2019年的27.55亿元,仅仅6年时间增长了4.5倍,年复合增长率达29%。

看数据,这是典型的高成长企业啊。

但是,如果看其扣非净利润,却发现这高成长的故事有着另外一个的版本。

天赐材料经历了2016年的高光时刻,随即就遭遇利润滑铁卢。

先是2017年的增收不增利,然后是2018年的扣非净利润大跳水,接着是2019年营业利润、净利润大变脸,这一系列的“大溃败”怎么看都不像是一家高速发展的行业龙头该有的结局。

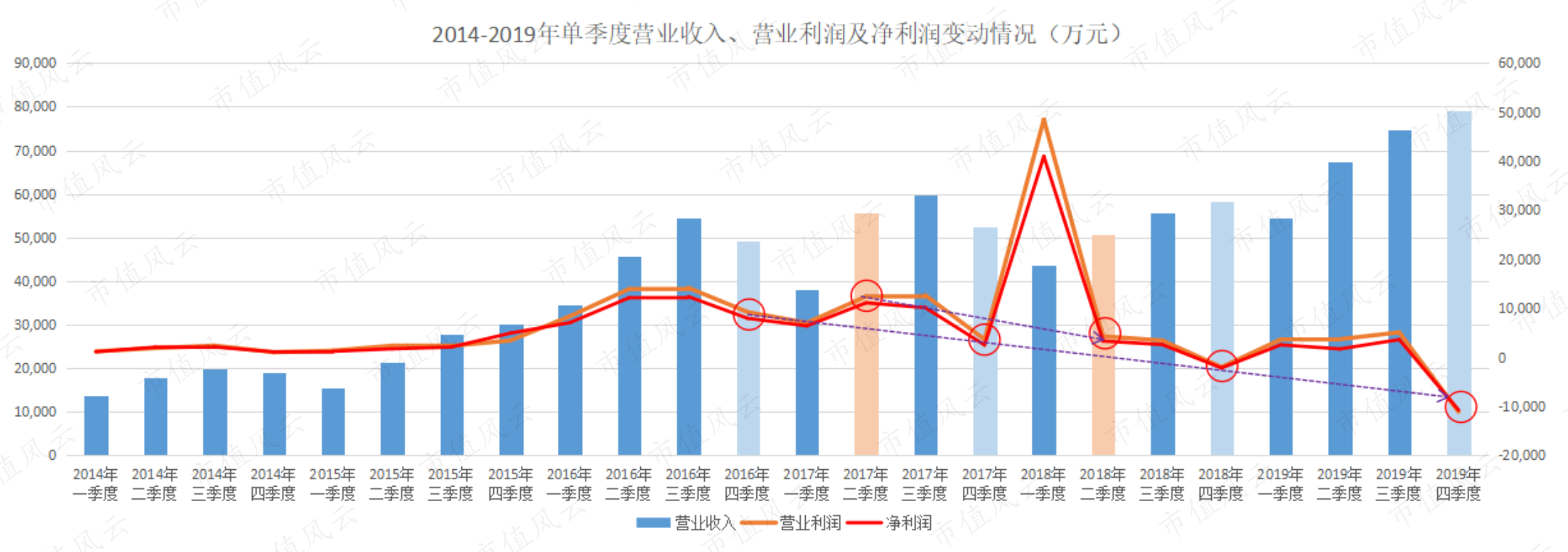

从上方图表可以清晰看出,2018-2019年,天赐材料连续两年陷入“利润黑洞”:一年20多亿的营收规模,扣非净利润却只有1000万上下,2019年,更是出现上市以来的首亏。

市值风云吾股大数据系统对其的年报评分结果,也充分反映了天赐材料的增收不增利状态。见下图:

(来源:市值风云吾股大数据)

继续往下看。

(一)大起大落的利润

1、净利润是扣非净利润的45倍

从上方图表还可以看出,在2017年,天赐材料就出现了收入增长但利润下降的情况,2018年扣非净利润只有999万元,骤降97%,但是,这在情况下,净利润却高达4.47亿元,同比增长48%。

导致净利润与扣非净利润的巨大背离的主要“功臣”是投资收益。

具体故事是这样的。

2015年12月22日,上市公司发布公告称,以6000万元向江苏容汇通用锂业股份有限公司(“容汇锂业”)增资,完成后,前者获得后者的1166.67万股,占总股本的20%股权。2016年1月27日完成对容汇锂业的增资,但由于个别增资方放弃认购,上市公司在江苏容汇持股比例由20%变更为22.22%。

正是这笔当初6000万元的投资帮助上市公司在2018年扭转乾坤,净利润实现4.56亿元,相当于999万扣非净利润的45倍。

2016年5月20日,容汇锂业在新三板挂牌,随后,公司进行了多次增发和股份送转,截止2018年1月31日,天赐材料持有容汇锂业的股份变更为7000万股,占总股本的17.11%,为第二大股东。

时间来到2018年1月24日,上市公司发布公告称,将持有的容汇锂业股权的会计核算方法由长期股权投资变更为以公允价值计量且其变动计入当期损益的金融资产,在变更前上市公司持有容汇锂业的股权账面价值是6000万元,而会计核算方法变更后每股的价格就至少在8.3元以上(当时,容汇锂业在新三板定增的价格是8.3元/股)。

因此,上市公司理直气壮地确认:会计核算方法变更预计增加2018年净利润3.90亿元。

一次简单的会计核算方法变更,就“变出”了3.9亿元的利润!

这就是神奇的资本市场!

经过市值风云4年来孜孜不倦、不遗余力的科普上市公司的各种玩法和套路,广大个人投资者们已大彻大悟,对上市公司通过玩财技“创造”的账面利润已经不买账了。

但是,戏还是得演全套。这叫敬业,懂么?

于是,2018年1月31日,上市公司再次发布公告称,董事会决定以4.5亿元的价格转让所持有容汇锂业股份5000万股(9元/股),占该公司当时总股本的12.22%。转让完成后,上市公司仍持有容汇锂业股份2000万股,持股比例为4.89%。

把股权卖出去,把钱收回来!业绩爆发、重大利好!

这回,股民们买账了吧!

2018年报披露,当期上市公司获得的投资收益是4.92亿元,主要来自转让容汇锂业股权。

而接盘容汇锂业的机构中有2家上市公司,分别是兴业股份(603928.SH)和拓中股份(002346.SZ),这两家公司绝对是自掏腰包友情出演。

打开市值风云APP选择“吾股”功能键,这两家的经营情况、行业地位、股东增减持、融资分红、重大事项等等,一览无余。

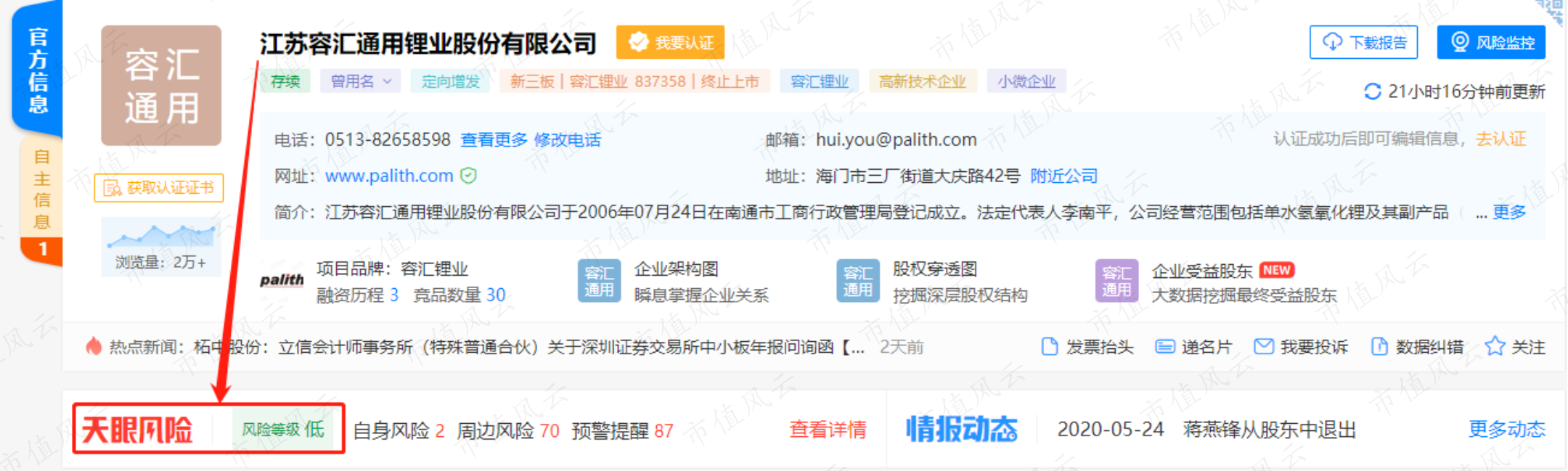

至于容汇锂业经营情况如何,是否存在经营风险,给老铁们友情分享风云君经常使用的工具——天眼查。

天眼查的风险等级显示,容汇锂业的风险等级低,进一步查询发现,截止2020年6月20日,该公司没有什么经济纠纷,也没有重大风险预警。

(来源:天眼查页面截图)

2、净利润首亏

转让容汇锂业的5000万股,帮助天赐材料在2018年实现净利润的大逆转。

可是,2019年这个坎过得就有点尴尬了。

电解液及其主要原材料六氟磷酸锂的价格持续下跌,2019年4季度营收达到创纪录的7.91亿元,但是毛利率却下降到20.7%,较2018年同期下降了10个百分点,导致毛利减少了5100多万。

毛利率下降,但是成本费用却没有下降,2019年管理、销售、财务等三项费用合计5.32亿元,同比增长23.97%。

此外,主要产品电解液价格下降,还导致2019年计提了1.24亿元的存货跌价损失。简单测算,2019年营业利润比2018年少了5.29亿元(考虑2018年的4.86亿元投资收益)。

因此,导致2019年出现上市以来首次亏损也就不难理解了。

接下来还有一个问题:2019年利润出现断崖式暴跌,但是,股价是从2018年6月就开始跌了,区间跌幅一度超过50%,那么,有没有什么指标能够提前预知呢?

(二)单季度营收与净利润

在对天赐材料的单季度营收与净利润的变动分析中发现,自2017年四季度开始,连续3年的四季度营业利润和净利润都同比下降。

套用一句股票技术分析的话术,这叫“震荡走低”。

注意观察,2017年四季度的营业利润、净利润较2016年同期的下滑,此外,2018年的二季度营业利润、净利润也较2017年二季度出现明显下降。通过这种交叉对比能在较短的时间内确认利润的下滑。

因此,在对天赐材料的盈利情况进行分析时,在一定程度上可以提前感知的,先是2017年四季度预警,随后在2018年二季度再次确认(正是股价开始下跌时候)。

采用单季度分析营业收入、营业利润及净利润的变动情况对其进行分析,有三点原则:

其一,它的收入结构相对简单,一般不超过3项且其中一项收入占比超过50%;

其二,它的产能非常大,存在经营惯性,企业会沿着这个惯性向前发展,在一个行业周期内(2年以上)不太可能发生变化;

其三,其利润变动方向与其主要产品的价格变动方向一致,即利润随产品价格上涨而增长,随产品价格下跌而下降。

天赐材料均符合上述三点,其电解液收入占比在2015年就达到55%,并且该产能处于行业龙头地位;2017年初电解液及六氟磷酸锂的价格一路下跌,与其净利润的变动方向一致。

第二部分 财务分析

因上文已经涉及了天赐材料的成长能力和盈利能力情况,因此,本部分简要分析其运营能力和偿债能力情况。

一、运营能力简析

(一)存货周转率情况分析

1、存货占流动资产比重

2017-2017年,存货占流动资产的比重不算高,2018年出现快速增加,2019年小幅下降。

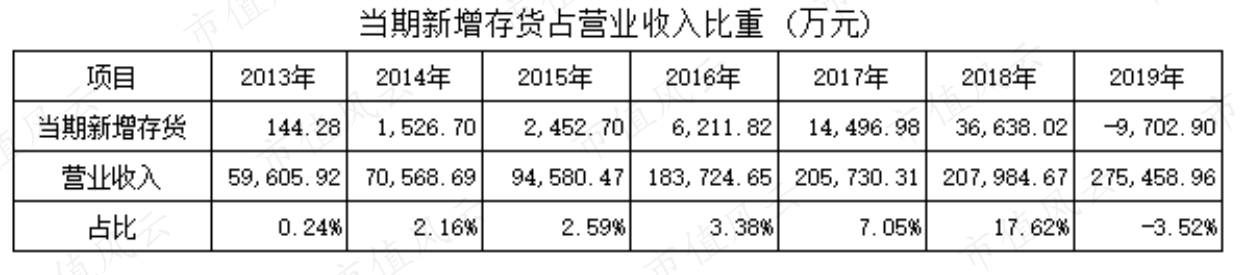

2、当期新增存货占营业收入比重

除2018年外,天赐材料当期新增存货占营业收入比重均不算高,甚至可以说是非常低。

(二)应收账款周转率情况分析

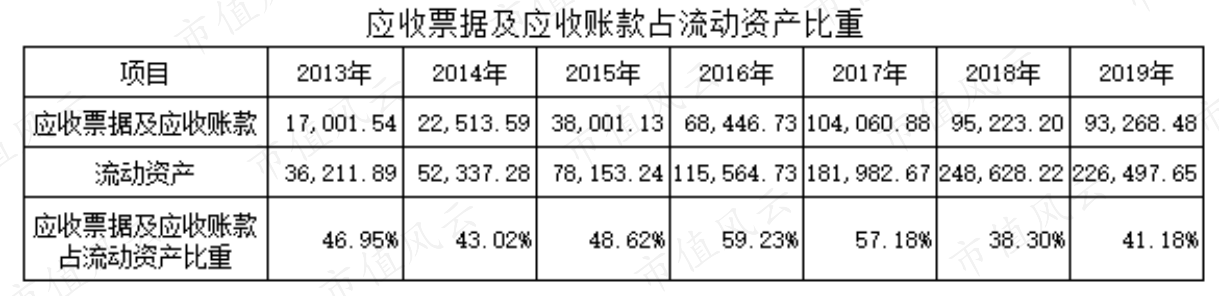

1、应收账款(含应收票据)占流动资产比重

应收票据及应收账款占流动资产比重很大,2013-2017年,规模及占流动资产比重保持增长,一度接近60%;但在2018年以后,规模和占比都出现了小幅下降。

2、当期新增应收账款(含应收票据)占营业收入比重

2015-2017年,当期新增应收账款(含应收票据)占营业收入比重较高,基本都是16%左右,也就是说,当期的营业收入中有1/6是以挂账的形式存在,而这期间也正是天赐材料营收规模增长最快的时候;2018年以来,当期新增应收账款出现了下降,这是个比较好的信号,说明营收的增长不是以“账期”为代价。

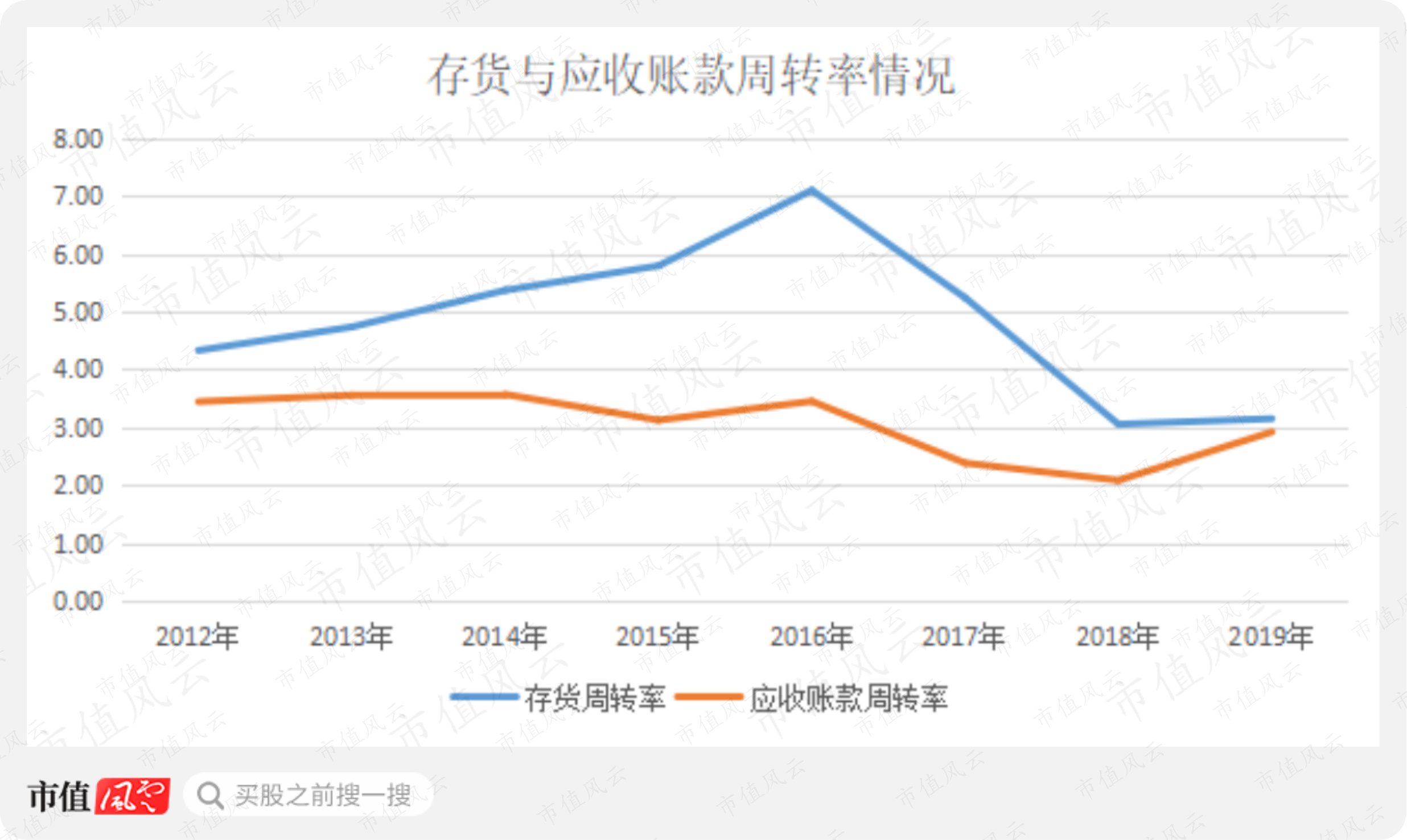

3、周转率情况

2016-2018年,存货和应收账款都呈现明显下降趋势,2019年出现小幅回升,至于是否是拐点需要2020年确认。

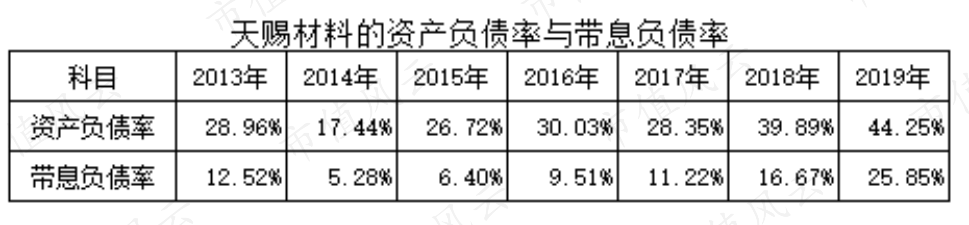

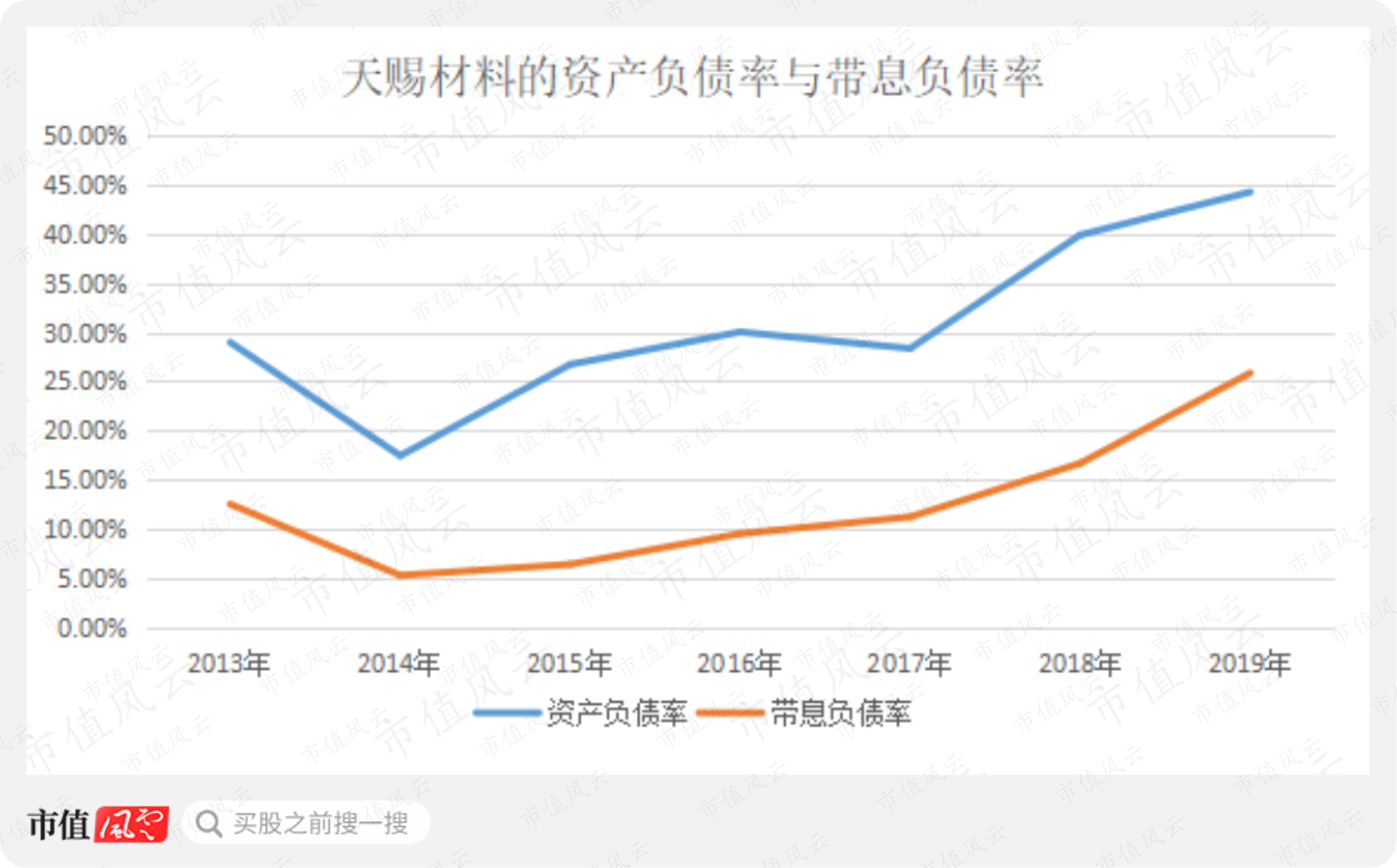

二、偿债能力简析

尽管天赐材料的资产负债率、带息负债率都呈现明显上升趋势,并且2019年创上市以来新高,但其带息负债率并不算高,2019年底不到26%。

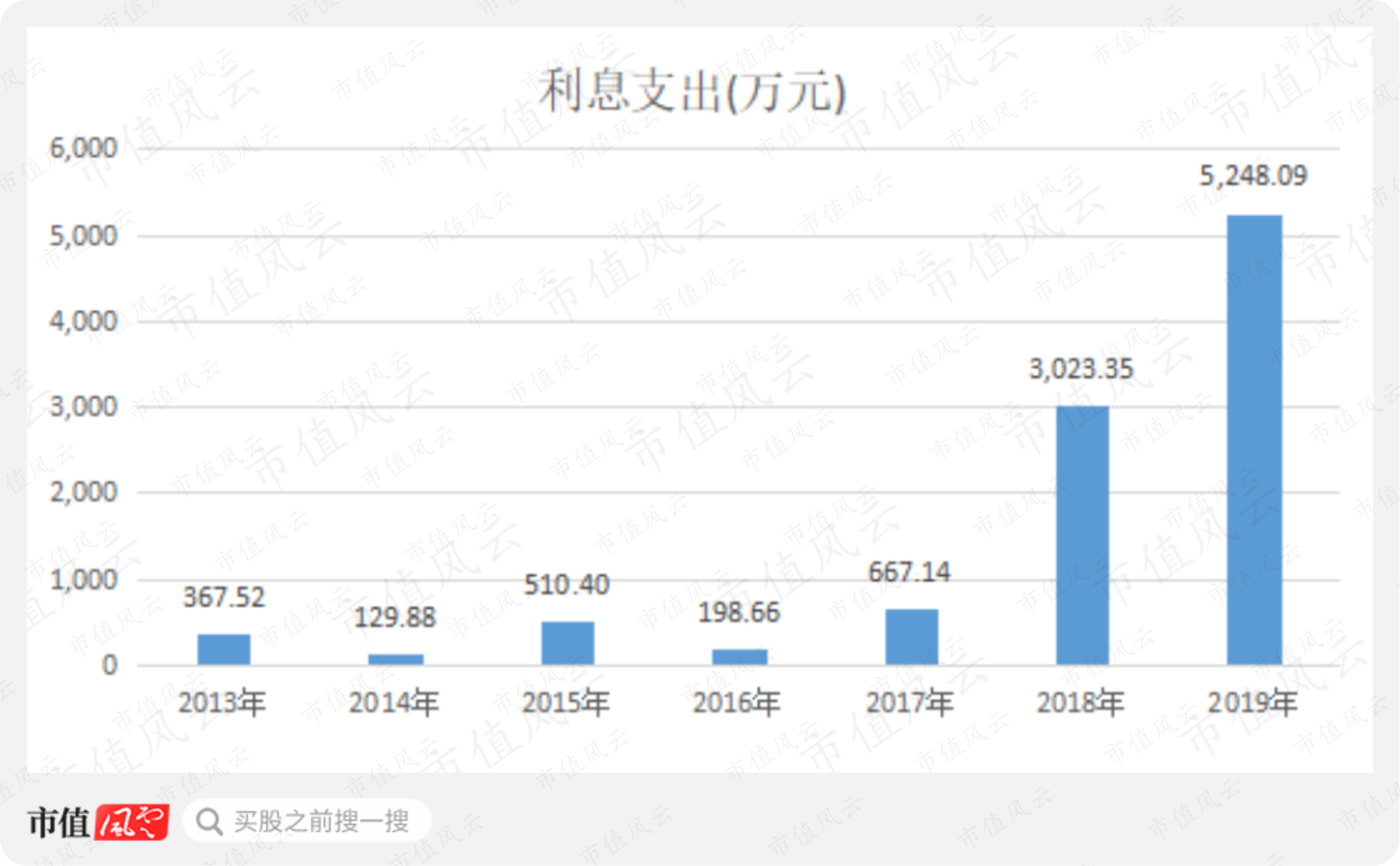

根据上市公司披露数据,简单计算,2019年底带息负债较2018年底增加了4.11亿元,大幅增加的带息负债必然导致财务费用(利息支出)的增加;2019年利息支出达到5248万元,较2018年增加了2225万元。

第三部分 募资与分红派息

募资、分红派息情况,截止2019年底,天赐材料累计进行了3次股权融资,累计融资11.77亿元,自2014年上市以来,累计派息7次,金额合计2.44亿元,募资/派息比为4.83/1,即股权融资4.83元才派息1元。

天赐材料与多氟多、新宙邦做简单对比,前者的累计募资金额没有后两者多,派息金额也低于后两者。

值得一提的是,天赐材料的董监高没有发生大比例减持:公开信息显示,2018年1月至2020年5月,累计减持264万股,套现金额7885万元。显然,与A股的某些上市公司比起来,该公司的董监高减持“改善生活”的需求不是很大,值得点个赞。

免责声明:

本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

回复

回复