会员

会员 下载APP

下载APP

国药现代的2024年曾上演过“业绩奇迹”:在营收同比下滑的背景下,凭借销售费用的极致压缩,实现了扣非净利润的历史新高。

股价也随之一字涨停过。

然而,周期只会迟到,从未缺席。进入2025年,随着集采规则的进一步深化以及上游原料药价格的波动,公司再次站在了业绩调整的十字路口。

作为国药集团旗下的化药工业核心平台,这家坐拥数十亿现金储备的制药巨头,正在经历从“规模扩张”向“质量提升”转型的阵痛与蜕变。

一、国药系“工业长子”,抗生素龙头

国药现代并非一家普通的制药企业,其身后站着中国最大的医药集团——国药集团。翻开公司的股权结构图,其实际控制人为国务院国资委,直接控股股东为上海医药工业研究院。

作为国药集团旗下统一的化学制药工业平台,国药现代在集团“1+4+X”的战略版图中占据着举足轻重的地位。

回顾历史,2016年是一道分水岭。彼时,国药集团通过资产重组,将旗下的化学制药资产打包注入上市公司。这次重组并非简单的资产堆砌,而是确立了国药现代作为集团“化药产业平台”和“资本运作平台”的双重定位。

为了解决同业竞争,集团甚至将国药一致旗下的致君制药等工业资产剥离并入国药现代。

这里需要引入一个同行业的对比,以厘清国药系的内部协同逻辑。同为国药集团旗下的上市公司,国药一致(000028.SZ)的定位则截然不同。

国药一致聚焦于“分销+零售”的商业赛道,坐拥全国排名第一的连锁药店品牌“国大药房”,其2024年营收高达744亿元,通过“内生+外延”的模式在全国复制门店。

相比之下,国药现代则是专注于“制造”,不仅持有国药一致的股份,还与集团内部的商业板块形成了紧密的“工商协同”效应。这种产业链上游(制造)与下游(零售/分销)的分工协作,构成了国药系庞大的医药版图。

国药现代的业务底色是仿制药与原料药,其产品矩阵覆盖了抗感染、心血管、神经系统等多个核心治疗领域。其中,抗感染药物(即抗生素)是公司的压舱石。

在医药中间体及原料药领域,国药现代拥有完整的一体化产业链。

以头孢类中间体为例,7-ACA、D-7ACA等关键品种的市场格局高度集中。2023年的数据显示,川宁生物以约37%的产能占有率位居行业榜首,而国药现代则紧随其后,与健康元、石药集团共同瓜分了剩余的市场份额,其产能占有率约为19%。

在青霉素类中间体6-APA领域,国药现代同样占据了约17%的产能,位列行业前三。

然而,这种基于大宗原料药的行业地位是一把双刃剑。一方面,它保证了公司在抗生素领域的规模优势和成本控制能力;另一方面,也让公司极易受到行业周期的冲击。

除了原料药,公司的制剂业务同样面临挑战。目前公司在产药品超过800个品规,但绝大多数为仿制药,缺乏具有高技术壁垒的创新药。

虽然拥有硝苯地平控释片、头孢系列等过亿的大单品,但在国家集采常态化的背景下,这些成熟品种面临着巨大的价格压力。例如,其重点产品硝苯地平控释片在集采中标后价格降幅一度高达58%,直接导致相关领域收入大幅缩水。

公司的净资产收益率当前也面临挑战,2025年前三季度同比下降了1.52个百分点。

二、集采指挥棒下的“财务魔术”

近年来,单看财务报表,国药现代似乎上演了一场典型的“财务魔术”:

一方面是营收连续下滑。

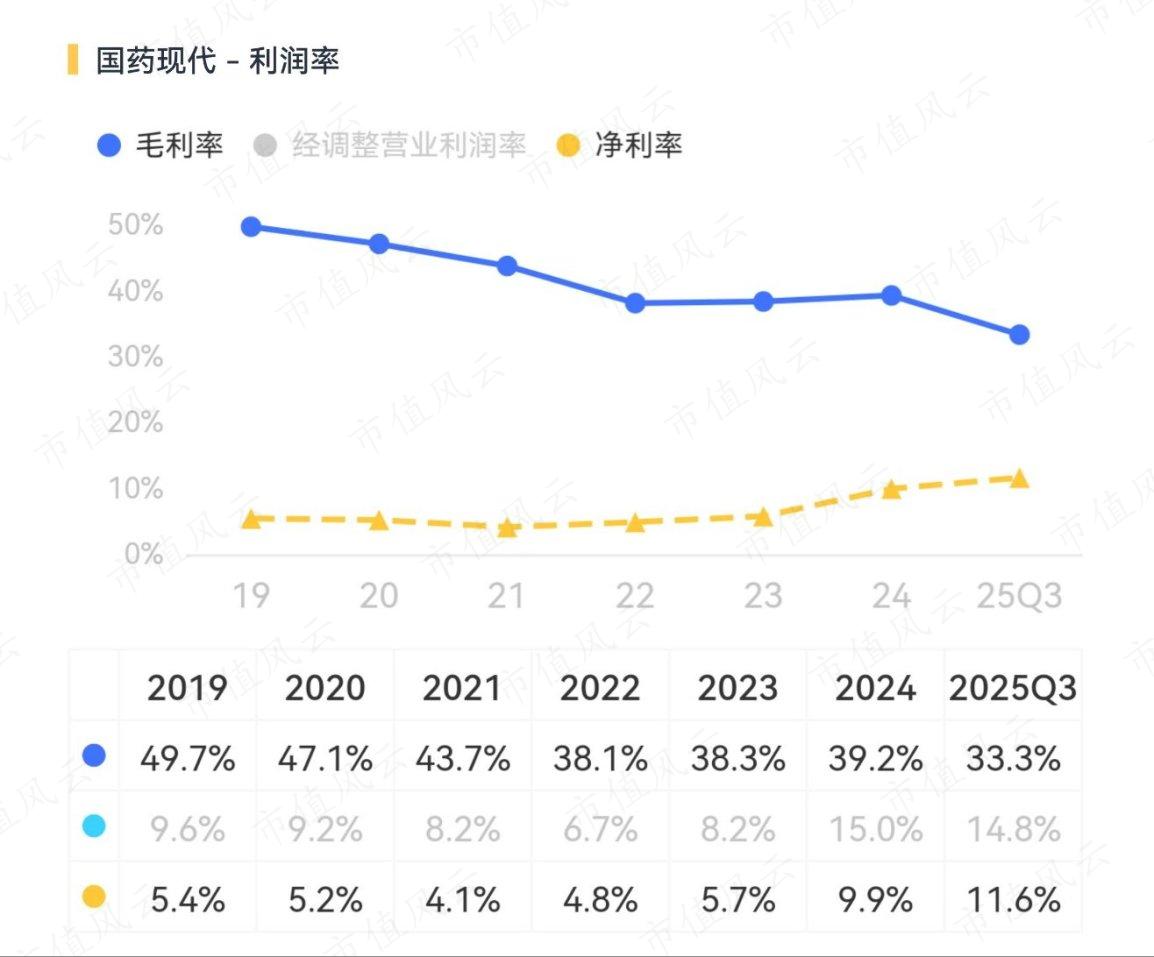

另一方面是毛利率下滑的前提下,净利润率持续创新高,2024年达到9.9%,自2021年以来持续上升。

以2024年为例,公司营收109亿元,同比下降9.4%,但扣非净利润却达到10.4亿,创下历史新高。

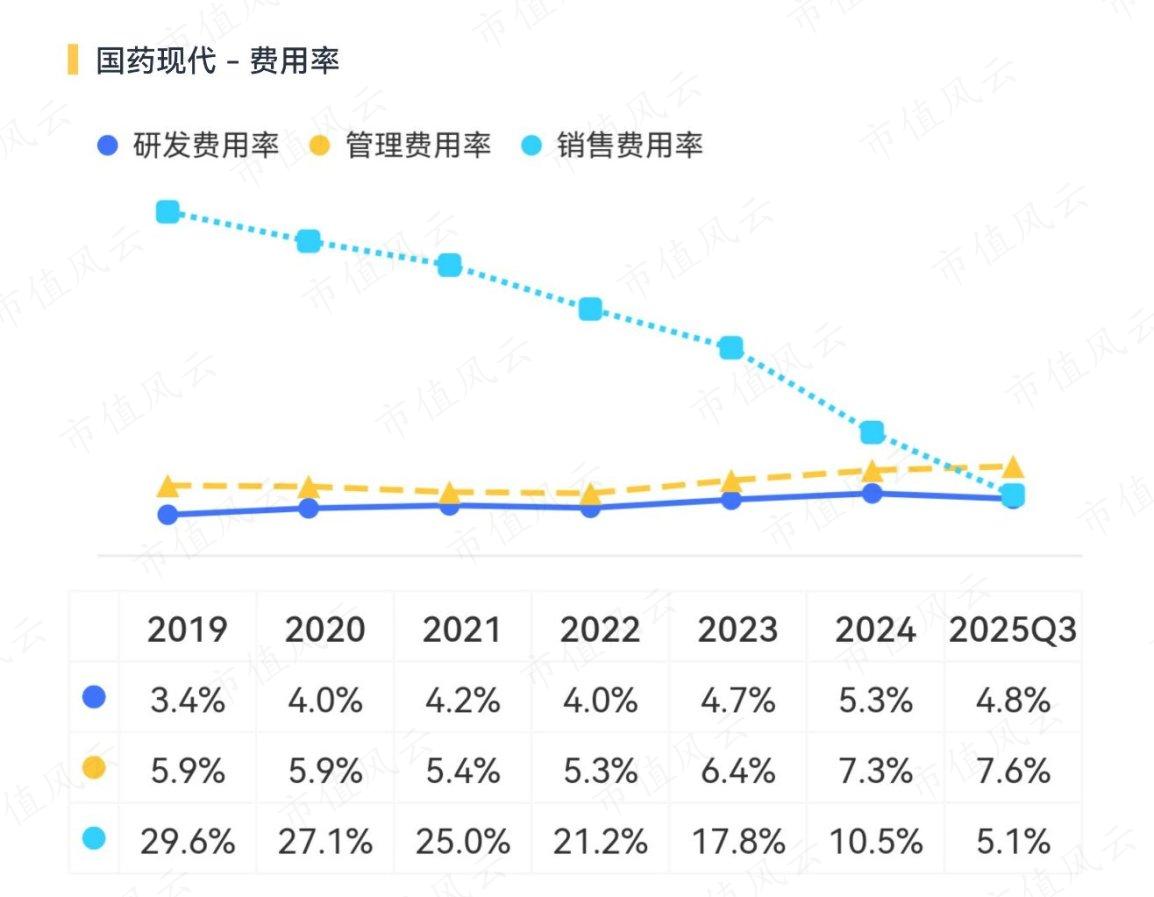

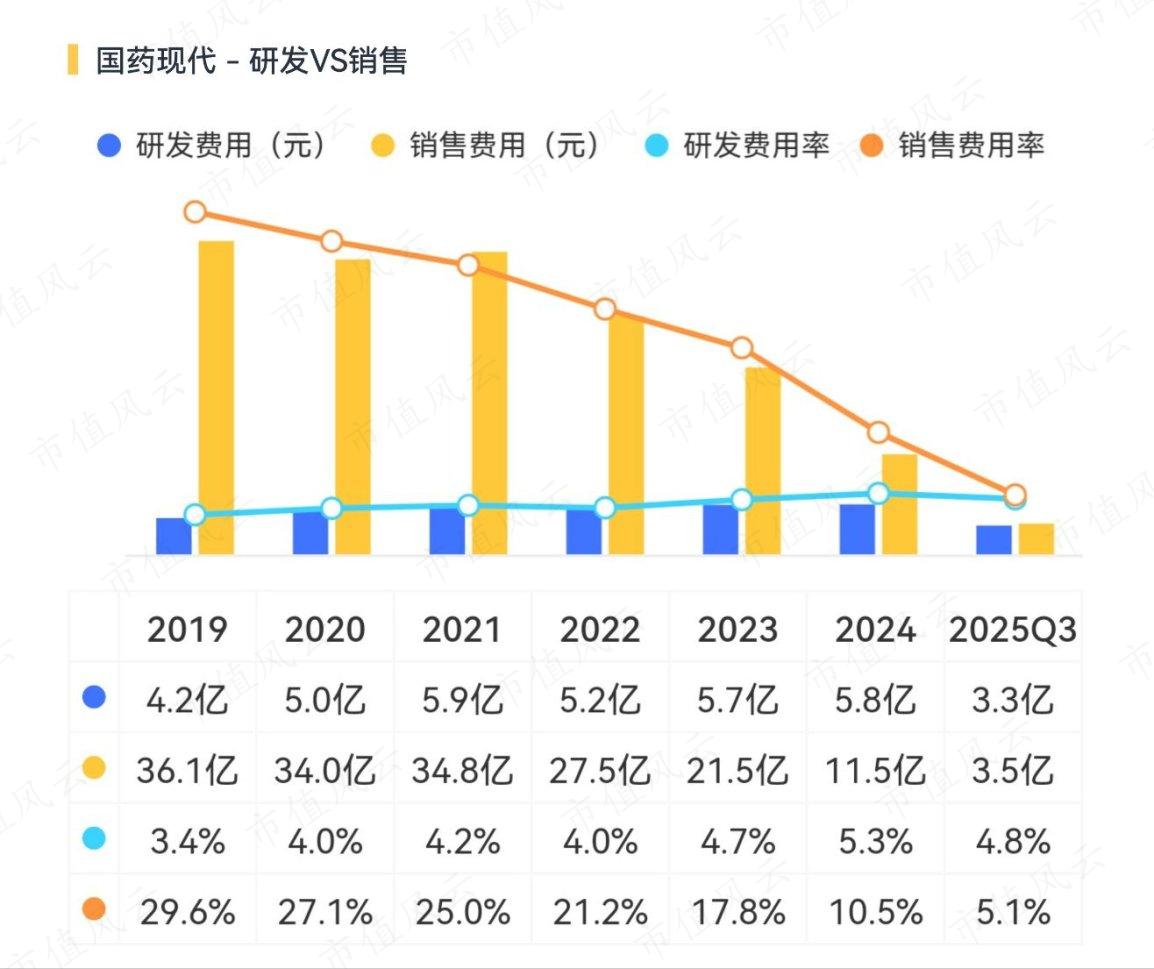

这一背离现象的核心当然不是马斯克开源,而是销售费用的断崖式下降!如果从2019年起算,那就是从30%一路降到了2024年的10%,到2025年前三季度更是降至5%。

风云君期待公司历史性的一刻:研发费用率和销售费用率交汇后继续沿各自轨迹前进。

随着集采深入运行,仿制药的销售逻辑发生了根本性改变:中标产品不再需要庞大的销售团队进行地面推广,医药公司得以大幅裁减销售人员和压缩营销开支。

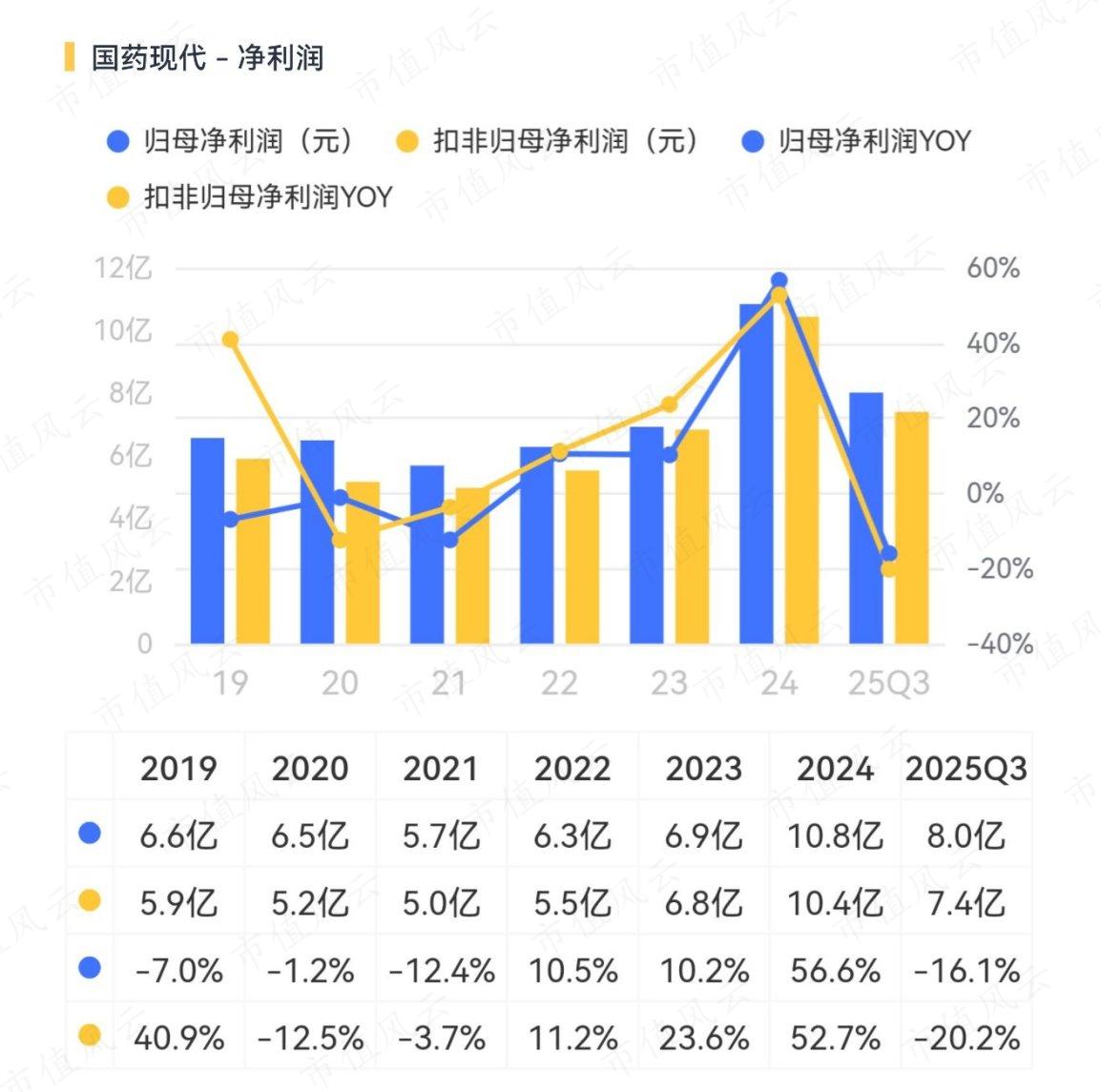

财务数据佐证了这一点:2024年公司销售费用同比继续大幅减少,降幅10亿,此前两年连续每年降幅依次分别为7.3亿、6亿元。

这种费用的降幅远超收入的降幅,从而在报表端挤出了可观的利润空间。作为对比,公司的研发费用率在5%附近,维持稳中上升的趋势。

这证明了集采并非全然是洪水猛兽,对于管理效率低下的传统药企而言,倒逼费控反而可能在短期内释放业绩弹性。

然而,依靠“省钱”带来的增长终究有天花板。当时间来到2025年,行业周期的寒意开始真正渗透进财务报表。

根据最新披露的数据,2025年前三季度,国药现代实现营业收入69.2亿元,同比下降19.5%;扣非净利润为7.4亿元,同比下降20.2%。

其中,第三季度单季的业绩下滑尤为明显,营收降幅达22.4%,归母净利润更是几近腰斩,降幅超过45.0%。

造成这一局面的原因主要来自两个方面:

首先是原料药板块的“量价齐跌”。青霉素类原料药及中间体遭遇了严重的产能过剩,导致阿莫西林、6-APA等核心产品价格下行,需求疲软。虽然公司通过动态调整产能,提升了7-ACA等头孢类中间体的销量,但仍难以抵消整体市场的颓势。2025年上半年,原料药及中间体板块收入下降了13.5%。

其次是制剂板块的集采联动效应。受集采续约及价格联动机制的影响,全身用抗感染药物收入同比下降27.1%。由于流感样病例的减少,呼吸系统用药需求也随之回落。

尽管心血管用药凭借品牌优势实现了1.6%的微增,骨骼肌肉系统用药增长7.6%,但由于激素类、神经系统用药的显著下滑,制剂板块整体毛利率下降了5.6个百分点。

值得注意的是,公司依然在坚持“降本”策略。2025年上半年,销售费用同比再次减少4.5亿元,销售费用率下降了6.5个百分点。但这已不足以完全对冲营收规模缩减带来的利润损失。

三、90亿类现金,穷到只剩下钱

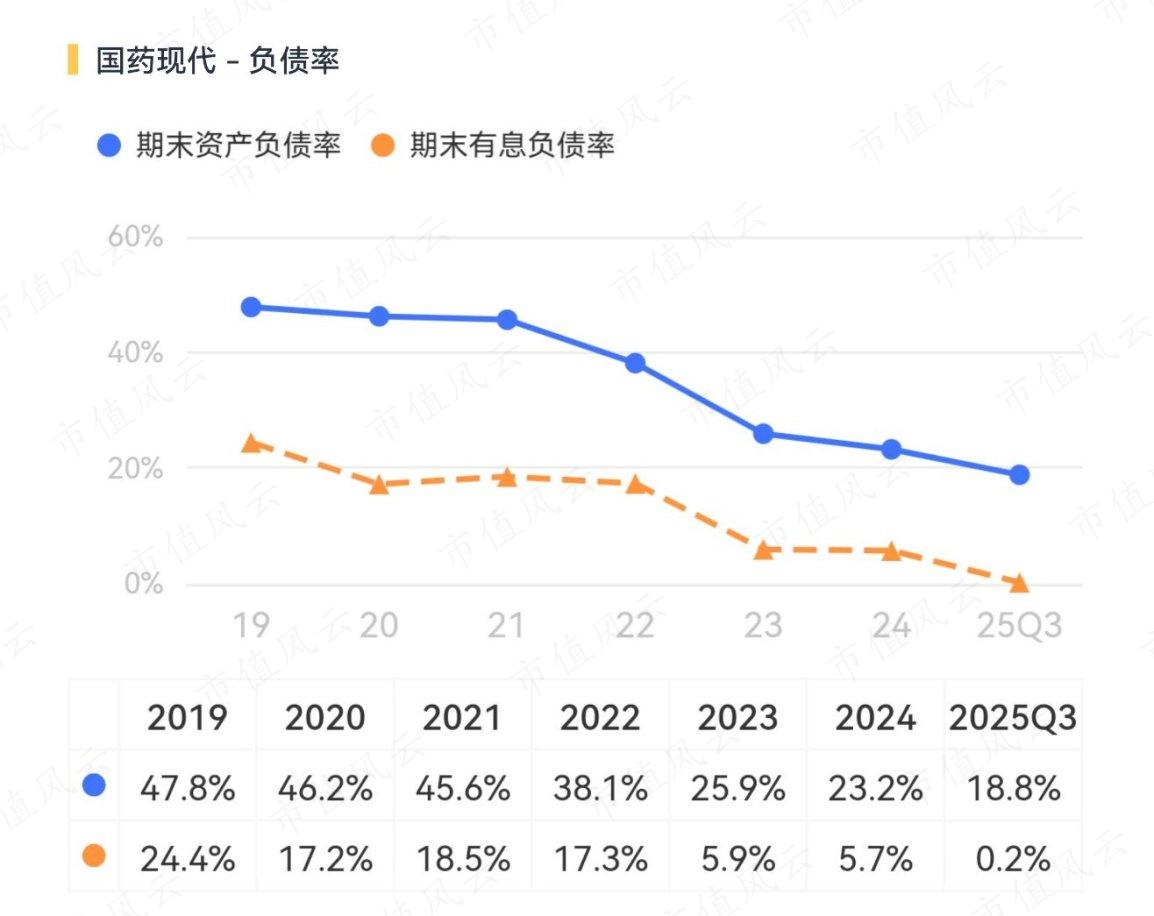

尽管业绩短期承压,但国药现代的资产负债表依然堪称“坚固”。这或许是其在资本市场上最大的底气所在。

公司账面躺着惊人的现金储备。截至2025年三季度末,公司的货币资金、银行理财、大额存单,以及权益类投资等流动性良好的资产规模接近90亿元,占总资产的46.6%。

而公司当前的总市值也不过140亿。

而同时,公司几乎是0有息负债的状态。

这种“现金牛”属性带来了极高的安全边际。

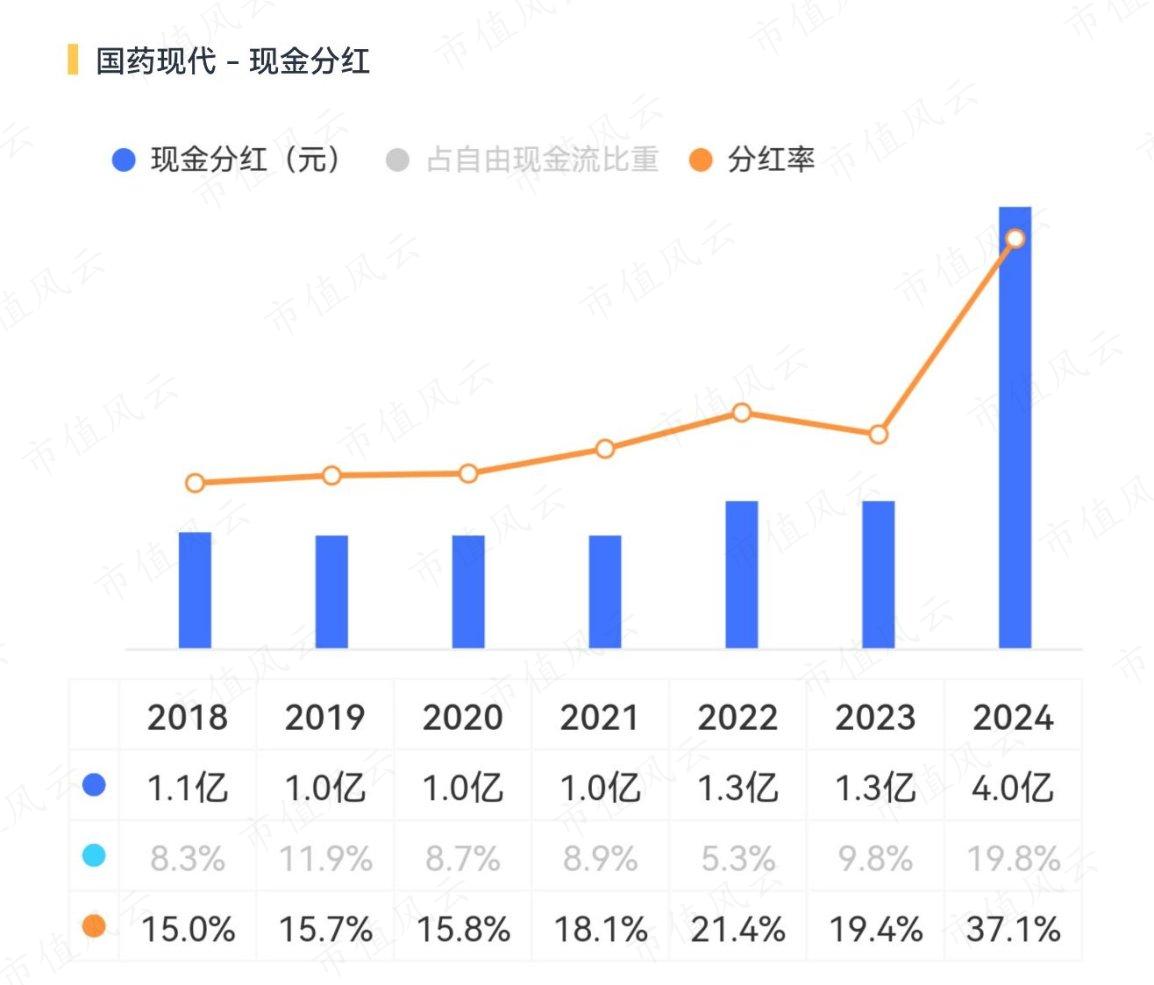

公司自2016年重组以来年年分红,尤其是2024年,公司的分红率达到37%,而此前都是在15-20%附近的水平,说明公司当前的分红意愿在大幅提升。

从集采催化下的销售费用压缩、效率提升、利润新高,到2025年直面营收与利润的双重缩水,国药现代正在经历一场艰难的价值重估。

公司未来的看点不在于短期的业绩反弹,而在于能否利用手中的现金优势,完成向高端制剂和生物医药的实质性跨越。

在集采与周期的双重迷雾中,国药现代的破局之路,才刚刚开始。

回复

回复