会员

会员 下载APP

下载APP

2月20日盘后,温氏股份(300498.SZ)发布2024年业绩快报。

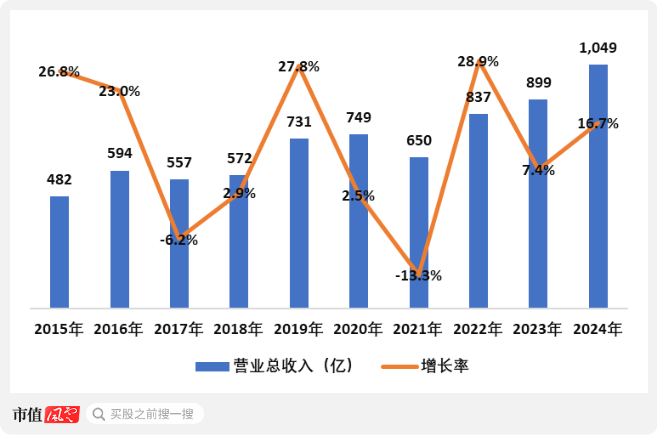

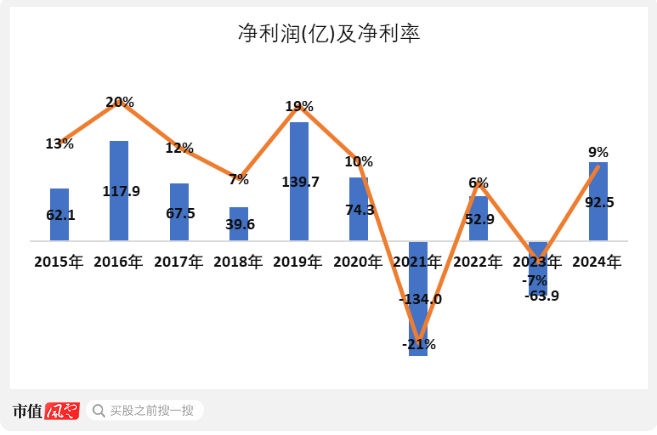

经初步核算,公司2024年总收入1,049亿,同比增长16.66%,归母净利润92.45 亿,较去年同期的亏损63.90亿,盈利能力大幅改善。无独有偶,相关上市公司早在1月初也都发布业绩预盈预告。

这是温氏股份历史营收规模首次突破1000亿,除2021年疯狂猪周期过后业绩短暂下滑外,近10年来,业绩基本都保持增长,2015年以来营收年复合增长率10.7%,用稳定向上也形容还是比较合适的。

“家财万贯,带毛的不算”,由于生猪及肉鸡养殖成本相对固定,一旦市场价格突破临界点,就很容易带来业绩井喷,对比上图,但凡营收高速增长的年份,利润也一定差不了。

2024年92.45亿的利润规模在近10年可以排到第三,仅次于2016年和2019年。不过,也应该看到2016年营收规模只有2024年的一半左右,所以我们也看到,2024年9%的净利率在历史上来看,只能算是一个温和的平均水平。

由于期间假期较多,再叠加双节因素,四季度是养殖企业的传统旺季,过去三年温氏股份每年都是四季度营收最高,三季度毛利率最高,净利率同毛利率走势趋同。

但我们也应该发现,2024年四季度是过去3年,净利率环比三季度下滑最多的,这说明一定是生猪和毛鸡价格在快速下探。

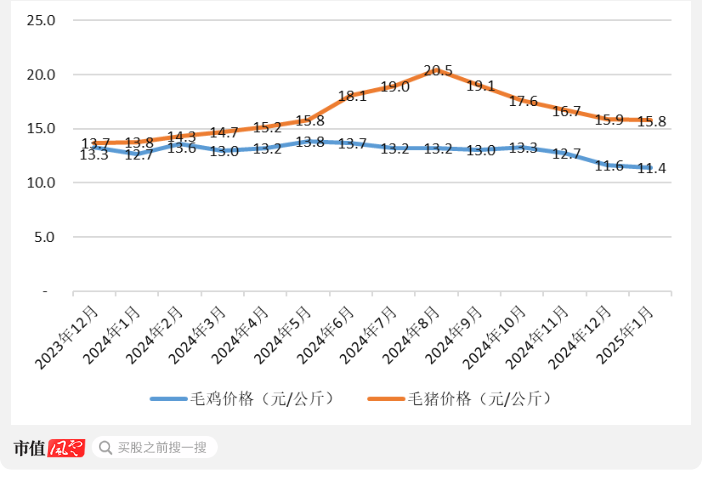

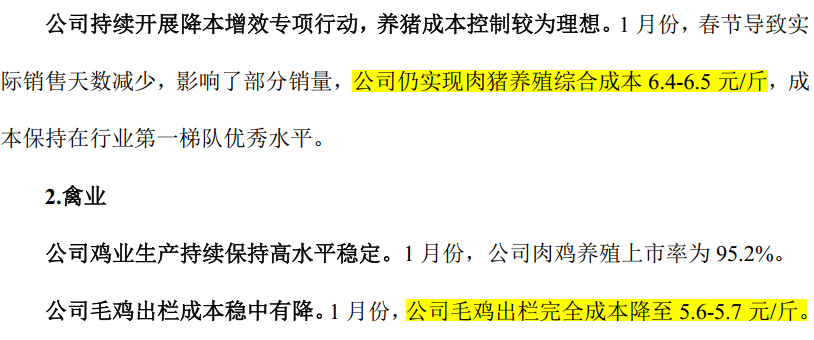

温氏股份发布的各月度销售简报也支持了风云君的上述判断,公司的毛猪和毛鸡价格在2024年8月摸到高点后,开始回调,2025年1月份出栏价分别为15.8元/斤和11.4元/公斤,分别较年内高点下降22.9%和13.6%。

根据最新的投资者调研,公司毛猪综合养殖成本13元/公斤,毛鸡养殖成本11.2元/公斤,2025年1月份生猪毛利率17.7%,同2024年二季度相当,而毛鸡出栏价已同成本相当,几乎没有利润。

结合猪肉价格市场波动,一轮小的猪肉高景气周期似乎已经悄然离去。

如何判断猪周期,风云君之前多次说过,盯紧存栏和能繁两个数据,再记住人均半头猪一句话,即可。

按人均半头猪,我国每年生猪消费在8亿头左右,生猪养殖周期半年左右,所以4亿左右的存栏就能够保证全国的供应量,1头母猪目前1年平均产20个仔,4千万能繁基本可以保证存栏的稳定。

而从目前来看,根据国家统计局公开数据,2024年末能繁存栏4078万头,生猪存栏42743万头,无论是存栏还是能繁都在健康区间,不存在爆发一轮超级猪周期的先决条件。

市值风云交易大师,紫枫曾说过,周期股要买在市盈率的高点,卖在市盈率的低点。高市盈率意味着行业正处于周期底部,投资者观望,反倒是机会,低市盈率则意味着大家都看到了机会,正在蜂拥而至。

回复

回复