会员

会员 下载APP

下载APP

各类股票软件的评论区是风云君爱逛的地方,尤其是这款叫做“市值风云”的APP,里面各个都是人才,说话又好听。

(来源:注册制时代炒股就用市值风云APP)

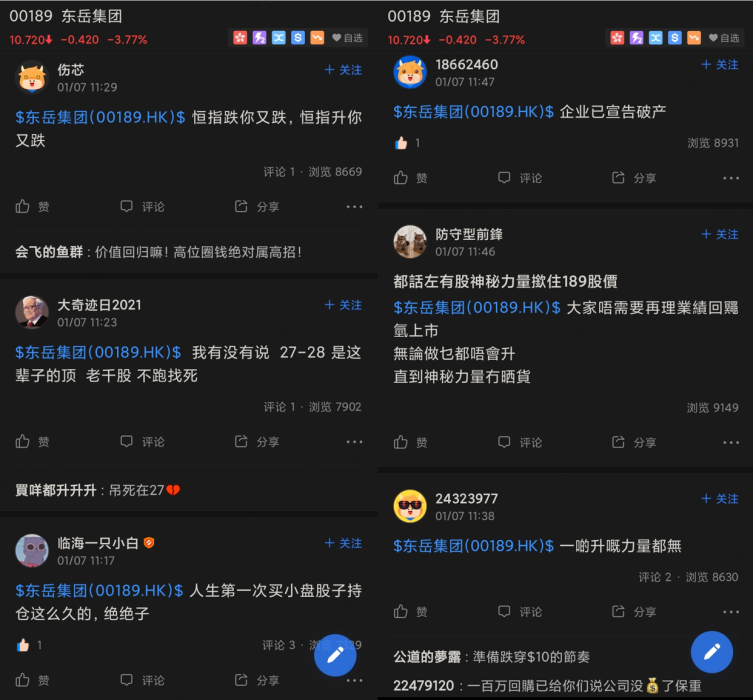

这天,风云君在隔壁富途上(风云家的港美股实时行情还没有上线)看到了这样一只股票,股价从去年6月份开始拉升,9月初见顶后转跌。

涨的时候不要紧,都是散户睿智分析、果敢买入、坚定持有赚到了大钱;跌起来评论区就各种哭爹喊娘,怨天咒地,错信了分析师、错信了上市公司、监管部门都是吃干饭的,就好像这只股票上辈子欠了他们一样。

(来源:choice数据)

(来源:富途牛牛APP)

虽然风云君一直以来都认为股市如赌场,买定离手,自己掷的骰子自己得认账。

但是本着看热闹不嫌事大、吃饱了撑着没事干的精神,风云君还是决定扒一扒这家公司——$东岳集团(00189.HK)$ 。

一、实控人是早已债务违约的新华联控股

东岳集团2007年在香港上市,主业是氟硅产品,属于精细化工。

2021年上半年,公司收入65亿元,同比增长40%;净利润8亿,同比增长78%。这是公司股价从去年6月开始拉升的主要原因。

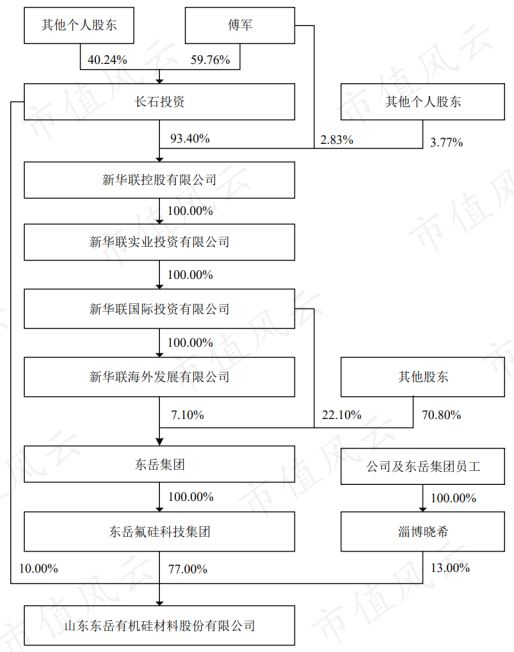

但是东岳集团的背景非常复杂。根据子公司$东岳硅材(300821.SZ)$的招股书,东岳集团由新华联控股实际持有29.2%的股份,也是后者的并表公司。新华联控股的实际控制人是傅军。

(来源:东岳硅材招股书)

在市值风云APP搜索“新华联”或者“傅军”,很容易就发现其早已债务违约。当然这里搜到的$新华联(000620.SZ)$ 是上市公司新华联文化旅游发展股份有限公司,并不是上文的新华联控股。

(来源:注册制时代炒股就用市值风云APP)

傅军本人早年从政,90年代下海创办新华联集团。可能是受当时流行于南洋的一句话“不搞贸易不活,不搞实业不稳,不搞房地产不发”的影响,傅军有一个经营理念,“我不主张大型民营企业只搞一个产业,把鸡蛋放在一个篮子里。”

他一手创办起来的新华联控股也涉足文旅、地产、化工、投资、陶瓷等多个产业。

2020年5月12日,傅军以123.8亿元财富位列《2020新财富500富人榜》第241位。

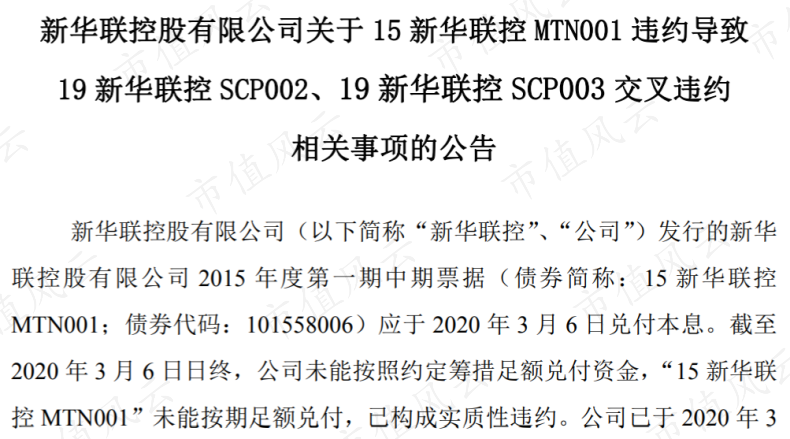

但是就在2个月前的3月10日,“15新华联控MTN001”未能按期兑付,构成违约,并触发“19新华联控SCP002”和“19新华联控SCP003”交叉违约。

违约看上去是疫情的原因,但其实早在2019年新华联控股的资金链就出现问题了。

(来源:新华联控股债券公告,2020.03.10)

当然,母公司债券违约了,子公司股东也是“覆巢之下安有完卵”:东岳集团股价从20年3月初开始了一波下跌,并最低触及2.41港元。

(来源:choice数据)

二、东岳集团撑起了新华联控股

东岳集团是张建宏一手带大的企业。

1987年7月1日,公司前身济南化工厂桓台分厂正式成立,最初只有年产1200吨的“无水氟化氢项目”。经过24年的发展,公司已经拥有13万吨的产能,规模、技术居全国第一。

张建宏是东岳集团目前的董事长,也是第二大股东。

![]()

(来源:披露易)

东岳集团对于张建宏的重要性不言而喻,而对于新华联控股也是掌上的明珠。

2020年和2021年上半年,新华联控股收入分别为293亿、136亿元,东岳就贡献了其中的34%、47%;如果计算净利润的话会更夸张,同时期新华联控股净利分别为-78亿、11亿,东岳分别为9亿、8亿。

说东岳撑起了整个新华联控股,都不为过。

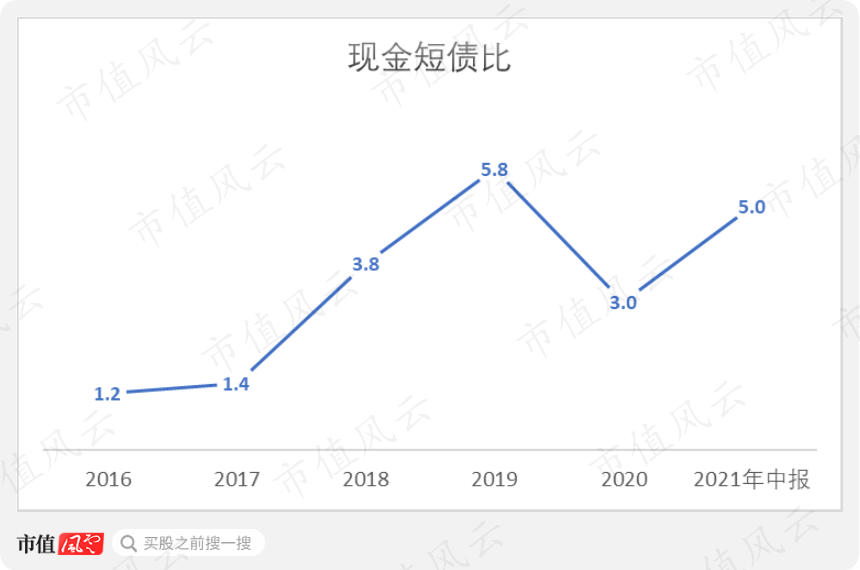

东岳集团的财务状况也非常好,资产负债率仅有40%左右,现金短债比更是逐年攀升,截至去年中报达到5。

而且就在新华联控股违约的同时,东岳集团的子公司东岳硅材(300821.SZ)在创业板上市。

相比之下,去年三季度末新华联控股账上货币资金90亿,以公允价值计量且变动计入损益的金融资产近66亿;负债端短期借款78亿,一年内到期的非流动负债199亿。按2020年年报来看,一年内到期的非流动负债以长期借款、应付债券和利息为主。

粗略一算,一年内的资金缺口就高达121亿,新华联的债务危机没有一点缓解的迹象。

三、大股东开始抛售

傅军本人所面临的危机,在去年也进一步加剧。

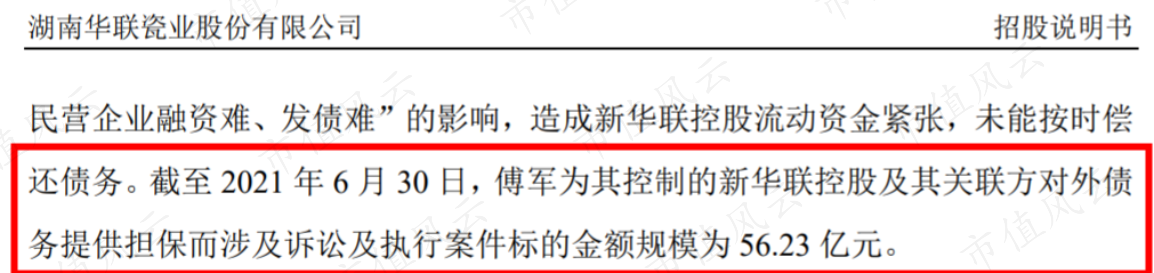

据$华瓷股份(001216.SZ)$披露,截至去年6月底,傅军为其控制的新华联控股及关联方对外债务提供担保而涉及诉讼及执行的标的金额合计达到56.23亿元。

(来源:华瓷股份招股书)

而去年9月份,傅军更是被法院列为失信被执行人,理由是“有履行能力而拒不履行”,涉案金额加起来超过4.8亿元。

(来源:企查查)

傅军坐不住了。他从去年7月9日到9月16日连续减持东岳集团近1亿股,套现16.86亿港元,持股比例降至23.09%。

(来源:披露易)

而且不止东岳,$赛轮轮胎(601058.SH)$、$科达制造(600499.SH)$、$北京银行(601169.SH)$、$宏达股份(600331.SH)$、$长沙银行(601577.SH)$等多家新华联持股的上市公司都受到了牵连,拍卖的拍卖,被动减持的被动减持。

(来源:DM查债通)

即便傅军和许君奇共同控制的华瓷股份于去年10月19日上市,限售期的规定也让其远水解不了近渴。华瓷目前市值接近45亿,两人共同控制华瓷67.5%的股权。

(来源:注册制时代炒股就用市值风云APP)

不过华瓷在招股书中坦诚:如果债权人要求傅军承担担保责任并申请法院强制执行,可能会影响其股权的稳定性。

(来源:华瓷股份招股书)

四、被做空的风险很大

从做空者的角度来说,在港股做空东岳集团应该是很划算的。

因为这么一家实控人有着明显财务风险的公司,做空引发股价下跌,实控人要么抛售更多股份加速下跌,要么动用东岳账上资金用以回购。

而如果持续进行回购维持股价,这相当于是用公司的资金帮助大股东套现。大股东自己都朝不保夕了,其他股东又会怎么想呢?

这恐怕是东岳集团自9月以来跌跌不休的主要原因。

(来源:choice数据)

东岳在12月也是接连做出自救。先是12月6日发布盈利预告,称前11个月归母净利润同比增长190%。

百乐门代客泊车头牌风云君看过这么多港股公司,发布前11个月业绩预告,东岳应该还是第一家、独一家。

12月15日,公司又发了一份回购公告,总代价569万港元。但是这些都没能挡住股价的继续下跌。

更为有趣的是,在9月份的这轮大股东减持中,第二大股东张建宏通过配售新股持股数量反而有所增加,这是准备要上演控制权之争了吗?

有这层压力在,就看大股东接下来怎么表演了。

(来源:披露易)

五、东岳的业绩触底反弹

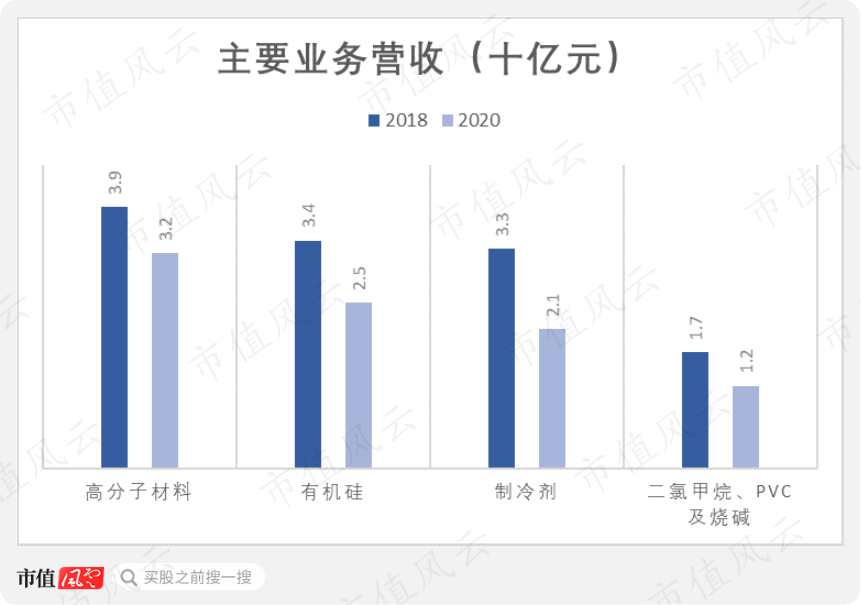

纵观东岳的业绩,其表现还算中规中矩。

2019和2020年,东岳营收连续下滑,去年上半年则是增长了40%。

下滑最主要的原因是制冷剂收入下降了37%,降幅达12亿元;其次是有机硅业务下降了27%。其他主要业务也有不同程度下降。

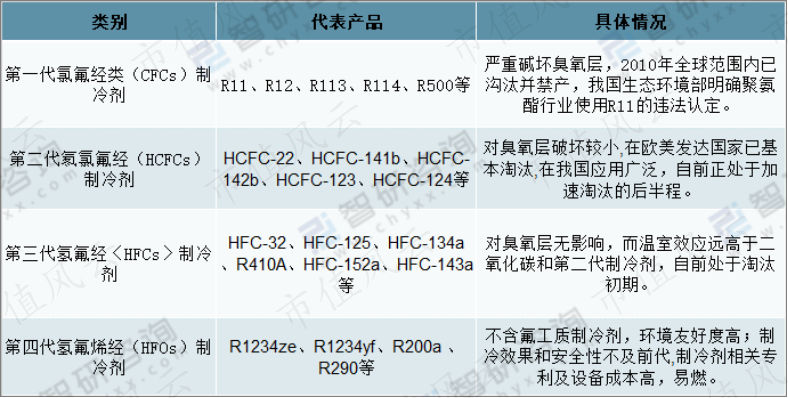

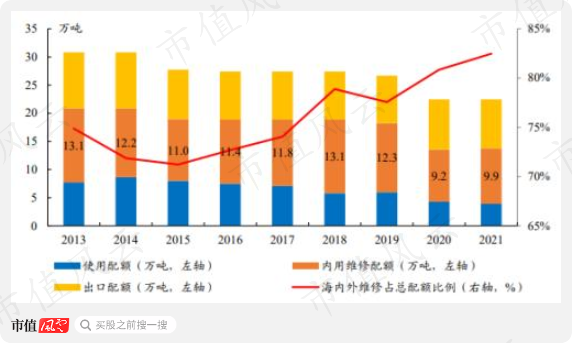

东岳集团拥有全球最大的R22产能,R22是中国使用最广的制冷剂。但由于对臭氧层的破坏,根据蒙特利尔议定书R22将于2030年前逐渐淘汰。

(来源:智研咨询)

中国从2013开始对R22的生产和销售实施配额制,R22的使用配额已经在逐年减少,目前主要的需求来自海内外的维修配额。R22的单价在2018年之后也处于下降趋势。

量价齐跌是东岳集团制冷剂下滑的主要原因。

(来源:开源证券研报)

除了开发新型的制冷剂外,东岳集团还把基于R22开发的含氟高分子材料作为主要的业务拓展方向。其中PVDF可以用于锂电池电极黏合物料,从而搭上了新能源的风口。

东岳2020年的PVDF产能1万吨,仅次于阿科玛(常熟),其中2000吨属于锂电产能。而且,东岳还拥有PVDF上游原材料R142b的生产能力,能够更好地控制成本。

(来源:西部证券研报)

去年上半年,公司表示PVDF产品已成功打入全球新能源行业领军企业的供应体系。

(来源:2021年半年报)

公司在建的1万吨锂电PVDF产能也于去年12月底正式开工,预计在今年10月建成投产。

结语

港股是一个鱼龙混杂之地,各种老千股层出不穷。有些看上去像是“好公司”的股票,背后也隐藏着深深的套路。

但是俗话说得好,君子不立危墙之下。

有时候我们看到的“业绩触底反弹”、“公司回购”、“打入全球领军企业供应体系”,其实不过是第一层而已。

站在明处的大股东,藏于暗处的做空者,往往都在第二、第三层博弈。

免责声明:

本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

回复

回复