会员

会员 下载APP

下载APP

微信公众号:爱上西瓜说

本文用一个我跟踪过的公司欧普康视作为例子(目前估值已经严重偏高,切勿追涨!),来谈谈如何从优秀的现金流中发掘出好公司,文章后面也会总结一下如何判断现金流的优劣。

这家公司2017年1月份上市,从上市后我就开始关注,但上市后涨幅很大,所以一直放在自选股里等待估值修复,并且我的原则一般是上市两年后才会考虑买入,因为我觉得要能阅读两次上市后的年报,才能对公司业绩更有把握。

但对于欧普却打破了这个原则,那个时候它还没有这么热门,关注的人不是很多,我应该算是比较早关注的人吧。

在6月份和7月份的时候分批买入,然后在今年5月底的时候已经卖出了。

1、优秀的现金流和生意模式

这个从财报就可以发现,会看会计科目就行,不需要你有多么高的财务水平,只要你愿意仔细研读招股说明书、财报及各种公告、百度各种资讯,再加上一些商业常识,就可以得出正确的结论。

我们先看一些关于现金流的指标,主要就是收现比、净现比、应收账款占营收的比重、账期,目前我还没有看到有直接可以统计这些指标的APP,所以需要自己计算一下,其实用Excel做个模板,把数据往里面一填,Excel会自动计算。

根据以上数据,算出2016年收现比为1.17,净现比为0.89,应收账款占营收比重为10.2%。2017年收现比为1.2,净现比为0.97,应收账款占营收比重为12.2%。这两年的数据非常优异,尤其是收现比,能达到1.13以上的实在不多见(以前增值税率是17%),这说明卖出100块钱的货,能收回113块钱,当然这里面收的不全部是当年的货款,有小部分是前面年度的,而且13块是增值税(假设税率为13%的话),但滚动来看,就表示公司卖出的货基本能百分百回款,另外还有数目不小的预收款,这就是最优秀的生意模式了。

但是美中不足的是净现比分别为0.89和0.97,已经比较接近于1了,算非常不错的了,但还是想搞清楚没有达到1的原因,我们先看经营性现金流量表明细项目:

这里面金额最大的就是购买商品支付的现金,其中主要是购买原材料的支出,那我们再看下利润表中的营业成本为多少,如下图:

对比两张表中的金额,购买商品的支出三年分别为:0.77亿、1.02亿、1.49亿,而营业成本三年分别为:0.61亿、0.74亿、1.01亿,可以看到,这两个金额的差额越来越大,也就是公司的原材料囤积的越来越多,当然也有可能是购买其它商品的支出,在投资者互动平台上可以看到公司相关的解释,是因为上市后两年内公司新开了很多视光中心,主动增加备货所致,在财报里确实看到合并了很多子公司,这个解释合理。所以对于“购买商品、提供劳动支付的现金”的大幅增加导致的净现比没有到达1是很正常的经营需要。

紧接着我们了解一下公司的业务模式,欧普主要从事角膜塑形镜的生产和销售,就是一种戴在眼球角膜上,用于矫正视力、保护眼睛等用途的镜片,它比较方便的地方在于晚上睡觉时配戴起到矫正视力的作用,白天不用戴但可以享受正常视力。

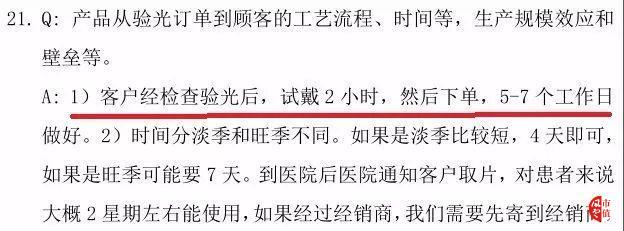

公司的销售模式分为经销和直销,上市前以经销为主,经销大概占7成比例,上市后重点发展直销业务,到2018年年报时,直销已经上升为大概占5成比例。不管是直销还是经销,由于公司的产品要根据患者不同的近视程度来定制镜片,所以一般都是客户付订金或者全款后再生产,投资者互动平台上有人询问过公司的业务流程。

所以这个业务模式就注定了生产模式会很好,甚至比普通的消费品还好,因为不需要仓库积压产成品,只需要准备原材料,当有买家下单时才生产。而且产品的退货率也非常低。

总之各方面情况都证明,这是一个非常好的生意,怎么样?这些信息不难发掘吧,只要你够勤快,多看资料。

2、业务前景广

这个就更简单了,你只需要了解中国有多少潜在的用户,以及有多少家公司生产这种产品,和每家公司的市场份额及产能,就能大概推算市场前景了,下面我们来了解一下这方面数据。

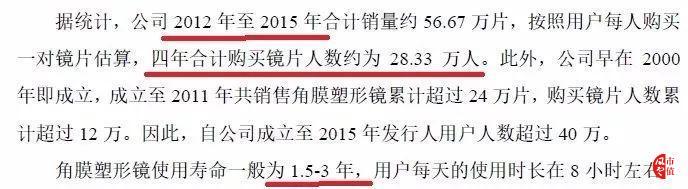

根据招股书中披露的数据,公司从2012年到2015年四年间的累计用户人数为28.33万人,公司2018年报中披露的销售量为33.48万片,也就16.74万人。

根据一份角膜塑形镜市场份额的数据,欧普按销售量算市场份额为14%,这个数据可能会存在误差,但这里不需要那么精确,估个大概就行,据此算,2018年全国的销量为119万人。而中国青少年约为2.7亿,近视发生率为33%,这个潜在的用户人群是多么大,心里应该有底了。而且上图中说明了产品的使用寿命为1.5到3年,属于易耗品,不像一般医疗器械可以使用好多年。另外,公司也在拓展其它眼科相关产品,如人工玻璃体球囊等,这就让市场容量更有想象空间。

3、独特的竞争优势

公司产品属于三类医疗器械,审批周期会比较长,目前在中国只有10家左右公司获批许可证。即便有新的厂家获批,建立全国性的销售网络也不是那么容易的事,因为这个产品的验光、配镜都需要专业的人员,不像一般的通用器械,按照说明书使用即可。

综上三点,基本可以确定这是一门好生意,有良好的业务模式和现金流,有广阔的市场容量,按照目前公司的营收,至少够三、五年高速增长,技术壁垒虽然没有爱尔眼科那么深,但即便有新的竞争者进来,也能保持几年的领先优势。

通过以上这个案例的分析过程,大家对如何判断现金流的优劣应该有了一个比较直观的认识了吧。接下来,我们回到理论上,总结一下投资者应该如何审视企业的现金流。

一流的生意一定具备优秀的现金流,也就是说,在经营活动中企业处于强势地位,经营活动现金的流动特征为“易进难出”、“宽进严出”,别人不容易欠你的钱,但你可以欠别人的钱,这就表示你的产品或者服务很抢手。反过来,具备优秀现金流的企业大概率会是一家优秀企业,可以从以下几个方面来审视企业的现金流:

1、收现比:销售商品、提供劳务收到的现金/营业收入

这个值越大越好,能达到(1+增值税税率)的就是非常优秀的了,我估计A股里90%以上的公司都达不到这个标准,所以可以根据情况适当放松标准,能做到在同行业竞争对手中处于领先也可以。之所以是1+增值税税率,是因为营业收入不包含增值税,而销售商品、提供劳务收到的现金是包含增值税的。

对于这一条,有两点需要特别注意的,我在以前的一篇文章中也讲到过,这里再强调一下。

一是有些出口销售占比很大的企业,检查这个比值时就不再是看是否接近(1+ 增值税税率)了,因为出口有一个免抵退的税收优惠政策,所以要再放松标准。二是有些企业收到大额的汇票,是不进现金流量表的,比如格力就有非常大额的银行承兑汇票,所以它的收现比会远小于1。

2、净现比:经营活动现金流净额/净利润

这个值也是越大越好,能达到1就是非常优秀的了。

3、应收账款占营业收入的比重

这个值越小越好,在15%以下就算优良的了,一般如果超过35%的公司我就不太想深入研究了,除非有其它特别明显的优势。

4、预收账款占营收的比重

这个值越大越好,但这一指标不是必须的,大部分生意由于其业务特点都是没有预收款的,如果碰到有预收款的公司请珍惜(房地产行业不算,这是整个行业都预收款)。

5、三种现金流净额对比

即对比经营活动现金流净额、投资活动现金流净额、筹资活动现金流净额,最优秀的一种状况是这三种净额值为正、负、负,且经营活动现金流净额大于投资活动现金流净额和筹资活动现金流净额之和。

经营活动现金流净额为正表示企业每年赚的是真金白银;投资活动现金流净额为负可以理解为企业每年都有资本性支出,说明每年都在扩大生产规模;筹资活动现金流净额为负表示企业的还债和分红是大于借款的。

因此其含义就是:企业每年赚的钱,能满足资本性支出的需要,还能分红和还债,剩下的部分就是企业当年可以留存的现金了,跟巴菲特所说的自由现金流概念有点类似。显然,如果企业长期这样发展下去,最后账上的现金等价物就会越来越多,如现在的苹果、茅台、格力等都是这种现金流模式长年累积的结果。

除了检查这三种现金流的净额以外,还要仔细查看每个流入、流出项目的明细项,其目的是为了确认经营性现金流净额真的是由经营活动赚来的,因为很多现金流入的的项目其实和经营没多大关系,但也会放在经营活动现金流量表里,比如:收到政府补贴、退回的保证金等等。总之,对于可疑的大额项目要去核实,这里面要注意看两个项目:收到其他与经营活动有关的现金、支付其他与经营活动有关的现金,那些和经营活动关系不大的项目都会放在这两个科目里,一般来说,这两个科目的数额是越小越好,如果数额较大时要查看明细。

最后,要强调的最重要的一点是,会计是死的,业务是活的,财务分析并不是死看会计数据,而是结合业务、结合投资者对行业的理解,去对企业的经营活动进行分析,所以以上标准只适合大多数公司,有些行业如银行、地产、保险等,经营活动的周期并不是一个会计年度,而是跨越几个会计年度,所以对这类公司就不太适合单独看一个年度的现金流情况,而是要把几个会计年度的数据汇兑起来看,比如三年累计经营现金流净额、三年累计营收等。

现金流量表的难度不大,远没有资产负债表那么复杂,但其重要性一点也不亚于资产负债表。

微信公众号:爱上西瓜说

(文章为用户独立发帖,仅代表作者本人观点;如有侵权,请联系管理员删除)

*本文来自市值风云,更多精彩资讯浏览,请下载 市值风云APP

回复

回复