会员

会员 下载APP

下载APP

现如今,康美药业的股票就如同过街老鼠一般,都是避而远之了。作为投资者,没有持股过曾今的“大白马”康美药业,但是我想复盘一下它,用芒格的话说:如果我知道我会在哪里死,我一定不会去那个地方。这也是我复盘的目的。

首先说明一下,康美药业是在2018年暴雷的,所以我复盘于2018年前的业绩。由于,我对中医药完全不懂,也完全不了解康美药业企业,所以能复盘的只能着手于财报了。

现在,我努力置身于自己处于2017年的康美药业的财报。但是,现实是,如果知道了结果是错误的,回看历史觉得走臭了好多步;可面对憧憬的未来,又觉得当下走的都是对的。

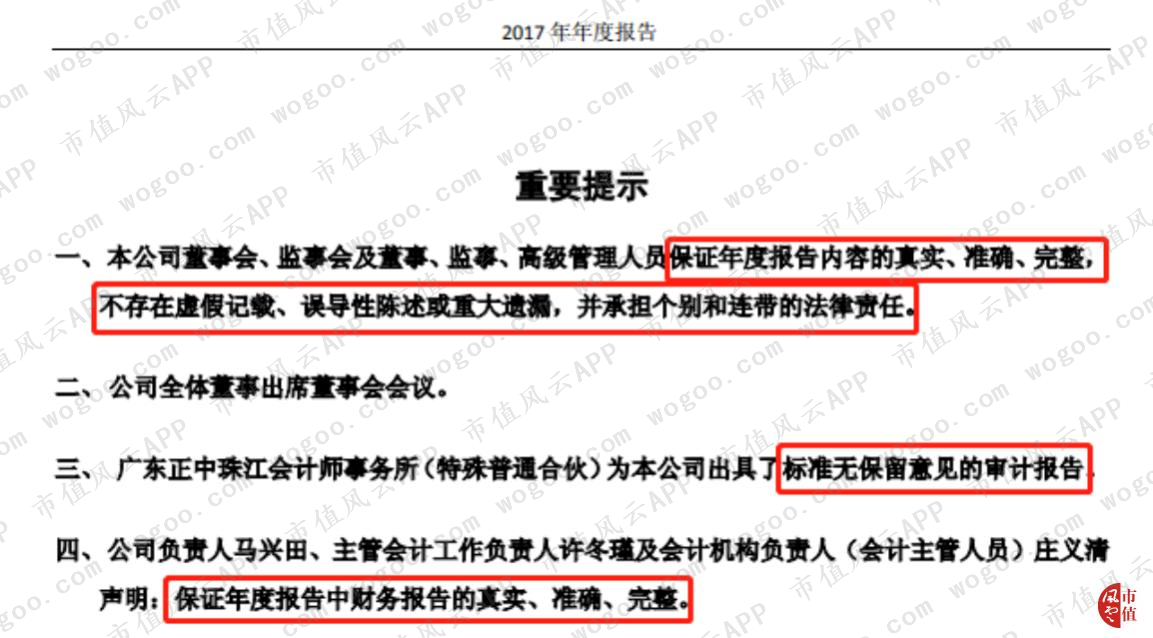

首先看一下年报的重要提示:

一、投资回报

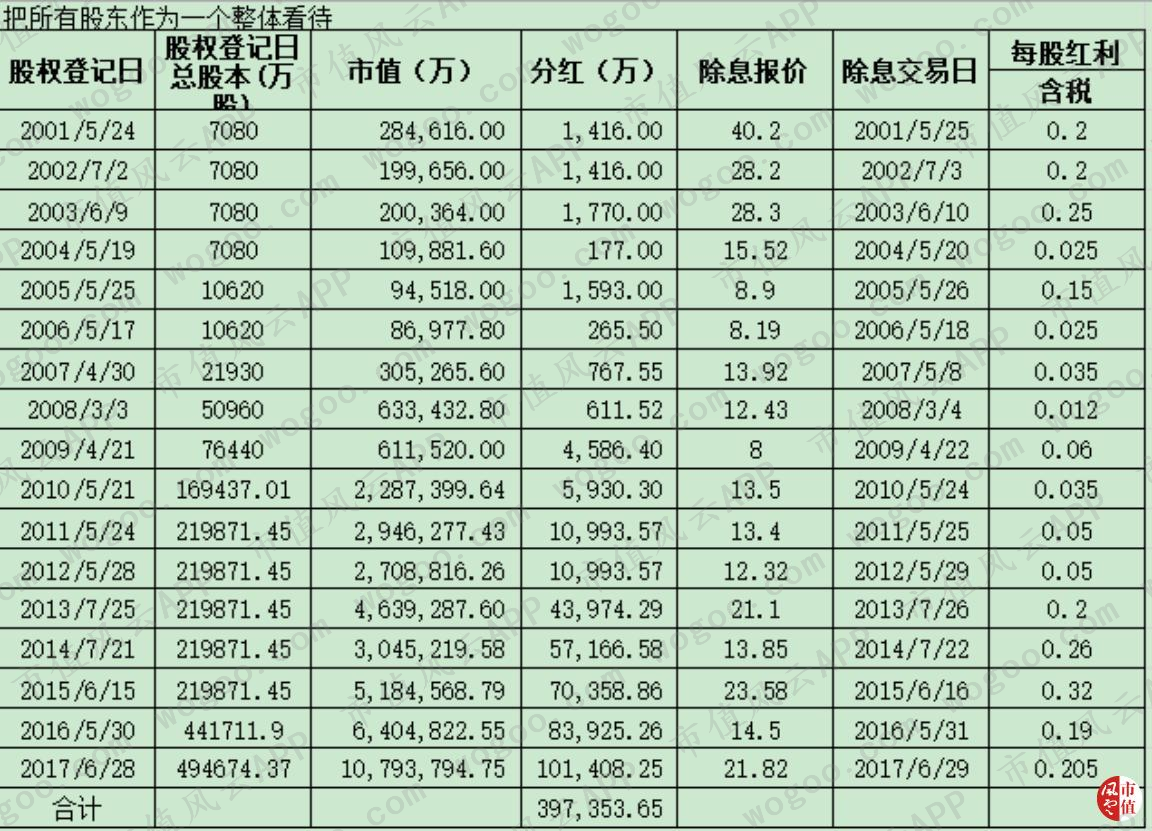

康美药业2001年3月份开始上市的。那么按时间算的话,从2001年到2017年的这17年间,公司给股东创造的投资回报是多少呢?这里,我计算的是把整个股东看做一个整体,即大股东、小股东的共同投资回报。

看得出康美药业在2001年5月的时候面对的市值为28.46亿元,对应的PE大约为95倍。2017年市值为1079.4亿元,对应的PE为27倍。而上市后总共股票分红了大约40亿。所以可以得出整个股东的年化收益率为24.1%。

最重要的是,面对年化收益率为24.1%,最主要的还是由公司的业绩产生的,而不是根据“市梦率”创造的。从这一点上看,康美药业还是一个非常值得投资的企业。

二、三张财报分析:

(1)资产负债表:

康美药业的合并公司资产负债表中占比最大的分别是货币资金、存货、短期借款、应负债券。虽然合并报表中包含了众多的子公司,但是我们也分析了,除了存货中子公司占比稍微大一些,其他基本都是母公司占比较大。母公司的2017年存货占整个存货比例为61.64%,言外之意子公司占存货为38.36%。

(2)利润表:

上图是合并利润表,从利润表中可以看出公司的营业支出主要还是成本上的开支。而这里的营业成本说白了,其实就是原材料、人工等必要开支,没有这些企业就无法生产了。这也说明公司是一个重资产行业,毛利率还不是很高。

其实,再看看母公司的利润表,可以清晰的得出,整个上市公司的营收、支出、利润主要还都是属于母公司的。比如母公司营业收入占84.79%,母公司营业支出占71.40%,净利润占99.74%。其实,这就是说明,上市公司将整个子公司的利润都往母公司输送的嘛!!!面对子公司的利益输送到子公司,少数股东难道没有意见吗?

(3)现金流量表

在上市公司整个现金流中,主要还是靠去年留存的,更主要的是,母公司现金及现金等价物占整个上市公司的比重为89.96%。投资活动产生的现金为负数,母公司投资产生的现金占比37.37%,也就是说主要是对子公司投资后没有产生现金流。

综上分析三张表格看,其实该主要讨论的还是该把焦点放在资产负债表上,因为货币资金、存货、短期借款、应付债券占比都很高,如果这几项没有问题的话,整个财报问题都不大。

三、聚焦资产负债表

(1)先看货币资金2017年占总资产高达49.70%,也就是说公司整个资产的一半都是以货币资金形式存在的,而短期借款占16.55%。那么货币资金是以什么形式存在的呢?

也就是说,公司一半的资产都是存在银行账户上。再看一下短期借款方面。在17年的借款中,主要呈现出的还是保证借款和信用借款。并且,公司在年报中也解释了借款大幅增长的原因是:报告期公司经营规模扩张增加借款所致。

公司借款扩张的效果怎么样呢?看一下17年营收同比增长22.34%,比16年的19.79%增速提高了2.55个百分点;净利润同比增长了22.71%,比16年的21.05%增速提高了1.66%个百分点。虽然单单从营收增速上面看不出公司与16年有什么明显的区别,但是可以简单理解为,公司短期投入,并不一定马上就在营收上表现出来。

应付债券上面看,公司17年发行了“17 康美 CP001”发行利率 4.52%和“17 康美 SCP001”发行利率为 5.16%共35亿元的债券。而短期要还的债券为25亿元。

讲了这么多,那么问题也就来了,公司在银行账户上存款有340亿,为什么还要短期借款113.7亿和发行35亿的债券?首先要记住,公司账户上的钱340是以现金存在账上的,光收利息能有多少?比得上借款和发债付出去的利息吗?再说了,借贷的总额都不到银行存款的一半,所以,这里有一个非常严重的带思考题。

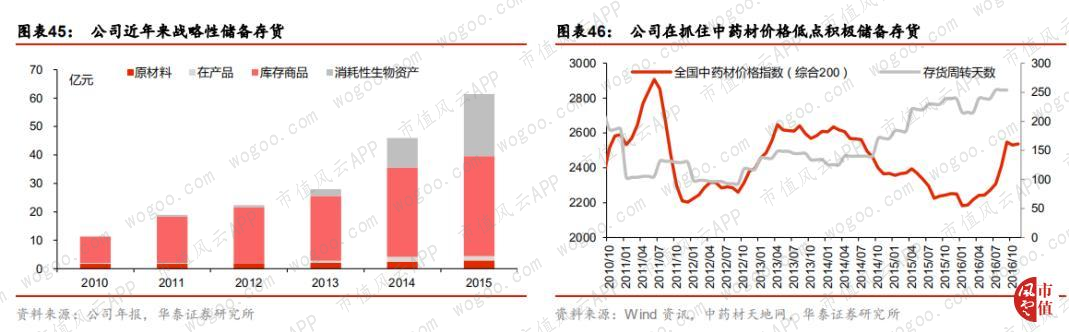

(2)存货方面,公司的总资产有1/5是以存货形式存在的。都说存货的增加可能是由于公司高速发展而必须增加的。那么,我们接着往下看,这两年的不管是营收还是净利润增长速度上看,都是差不多的,而且存货比例也差不多,从这一点出发没有什么疑惑。

但是,我们可以换个思路再思考这个问题,存货说白了就是一堆东西对方才仓库里面还没有卖出去或正处于卖出去的路上面。如果说此时的所有仓库中有那么一个或者几个着火了,该怎么办呢?谁能保证这样的事情不发生吗?

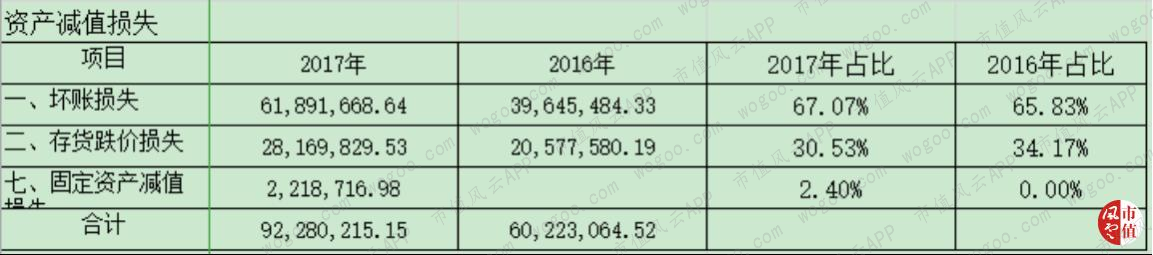

既然这样的问题可能存在,那么我们看它的存货计提什么样个情况,从下图可以看出,资产减值损失占营业收入的0.35%,所以说基本上就没有资产减值损失。或许会说2017年根本就没有损失那么多,干嘛要计提呢?或许这是事实,但是至少说明公司不够保守。这样的缺点就是,万一哪天有个不测,损失会非常大的,因为公司本身存货非常非常多的。

![]()

上面的话只是笼统地假设还没有发生的事情,那么我们看17年的实际情况是什么样子的。下图可以看出,在存货跌价损失占比仅为30.53%,也就是说管理层不怕跌价,所以更可以看出管理层的不保守。

所以说,公司管理者根本就不把跌价事情放在心上,或许会认为藏在仓库里的都会如同白酒一样保值的吧?或者真的就认为“千年人参”更值钱?千年人参是指生长在地里面的人生。

上图可以看出,库存的周期在不断拉长。

通过对康美药业简单分析,得出结论是:如果单从上市后到17年的整个收益情况看,公司真的属于“白马股”,很能吸引人去投资的。

但是,从公司的三张财报看,公司至少有一个疑问得不到解决:现金占总资产的一半了,还要通过借款和发债来推进公司扩张,这是问什么呢?

通过库存问题,看得出公司相当的不保守,库存占总资产的五分之一,而管理层面对这么多的库存却相当的“淡定”,更为关键的是17年存货周转天数为276.29天,16年为265.92天。所以,从这点上看,管理成对存货很自信,但是投资者就不自信了。

(文章为用户独立发帖,仅代表作者本人观点;如有侵权,请联系管理员删除)

*本文来自市值风云,更多精彩资讯浏览,请下载 市值风云APP

回复

回复