会员

会员 下载APP

下载APP

11月份,国家的“十四五”规划出炉,关键核心技术自主可控被着重强调。这当中,芯片是一个重要的领域。

芯片的应用范围不仅包括消费电子产品如智能手机、电脑,以及汽车电子、通讯基站,还有一个关键的领域,就是超级计算机和服务器。

美国在超级计算机(以下简称超算)方面对中国的制裁其实来得更早。

我们多多少少都听说过中国的神威、银河、曙光系列超算。

其中银河的开发者国防科大早在2015年2月就被美国列入了“实体名单”。

2019年6月,$中科曙光(603019.SH)$ (以下称“中科曙光”、“曙光”或“公司”)连同超算芯片制造商天津海光、成都海光集成电路、成都海光微电子技术一同被列入了“实体名单”。中科曙光研发的就是曙光系列超算。

与此同时,无锡江南计算技术研究所也被列入“实体名单”。江南所研发的正是神威系列超算。

超算行业无疑会面临暂时的困难,但是国产化的道路也会走得更坚定。

那么这个行业中的上市公司怎么样呢?

中科曙光,全名曙光信息产业股份有限公司,是中国超算行业的头部公司。2019年按性能排名的前100位超算中,公司占到39位,与联想(00992.HK)并列第一。

最近三年,公司在市值风云的“吾股评级”系统中排名从1203上升到141。其中提高最明显的是利润表和现金流量表评分。

有意思,我们来一起看一看中科曙光这家公司。

(来源:市值风云吾股大数据)

一、超级计算机毛利率不及iPhone?

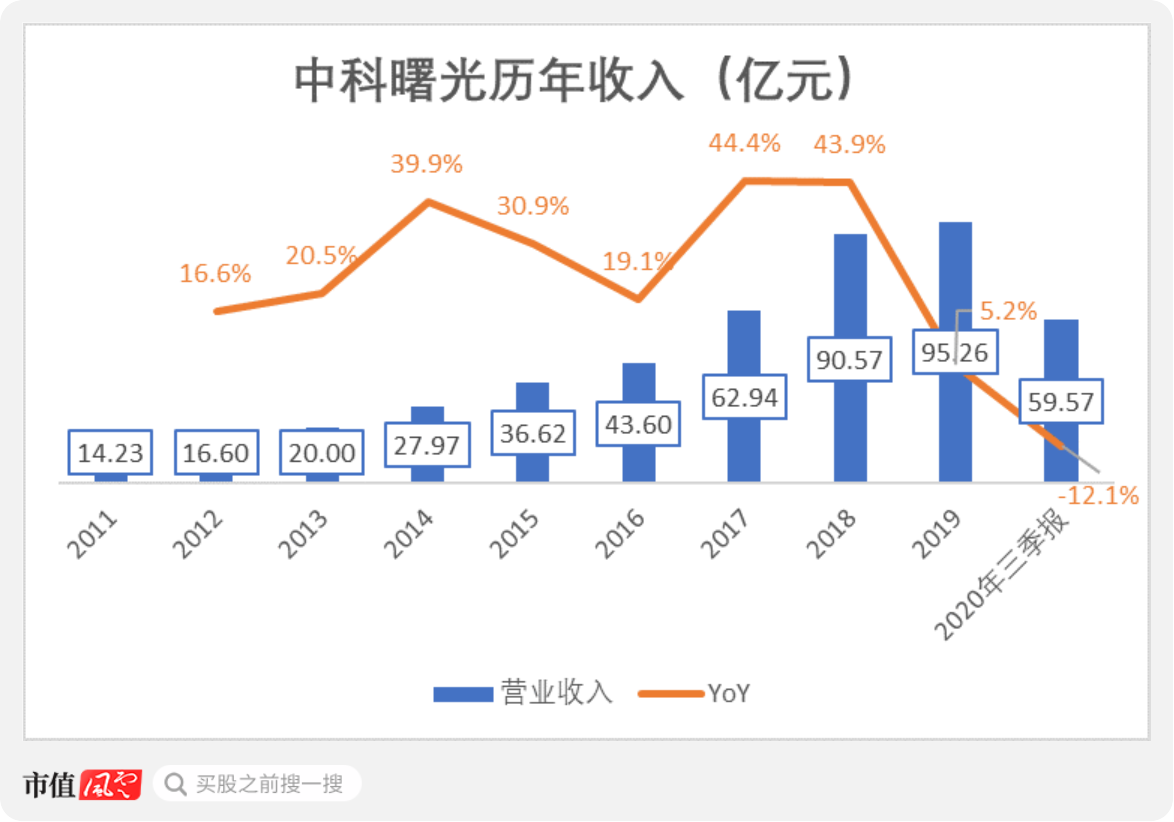

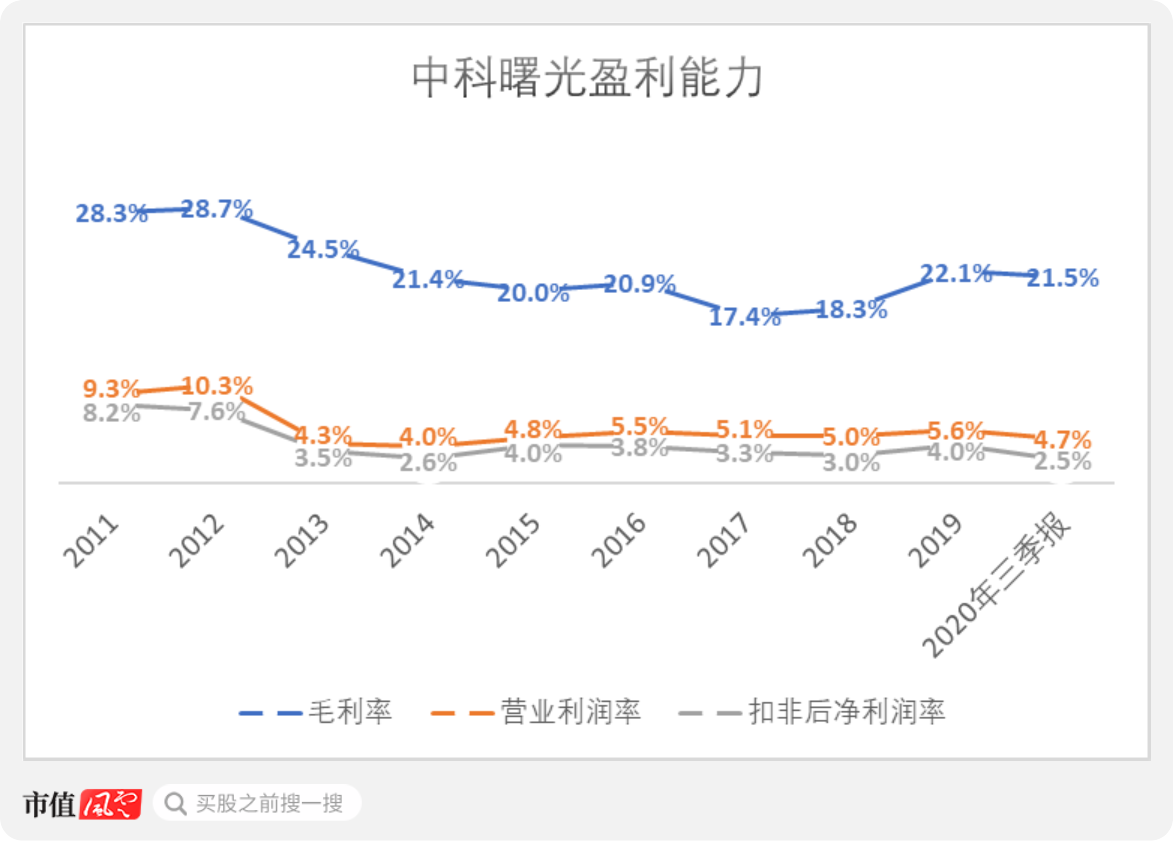

2019年,中科曙光的营收达到95.3亿,接近百亿。2011年至今的复合年化增长率(CAGR)达到26.8%,其中最近五年的CAGR为27.0%,可以说是持续高速增长。

今年前三季度,受疫情以及美国“实体名单”的影响,营收同比减少12.1%至59.6亿。

印象里,超级计算机一直是高大上的东西。

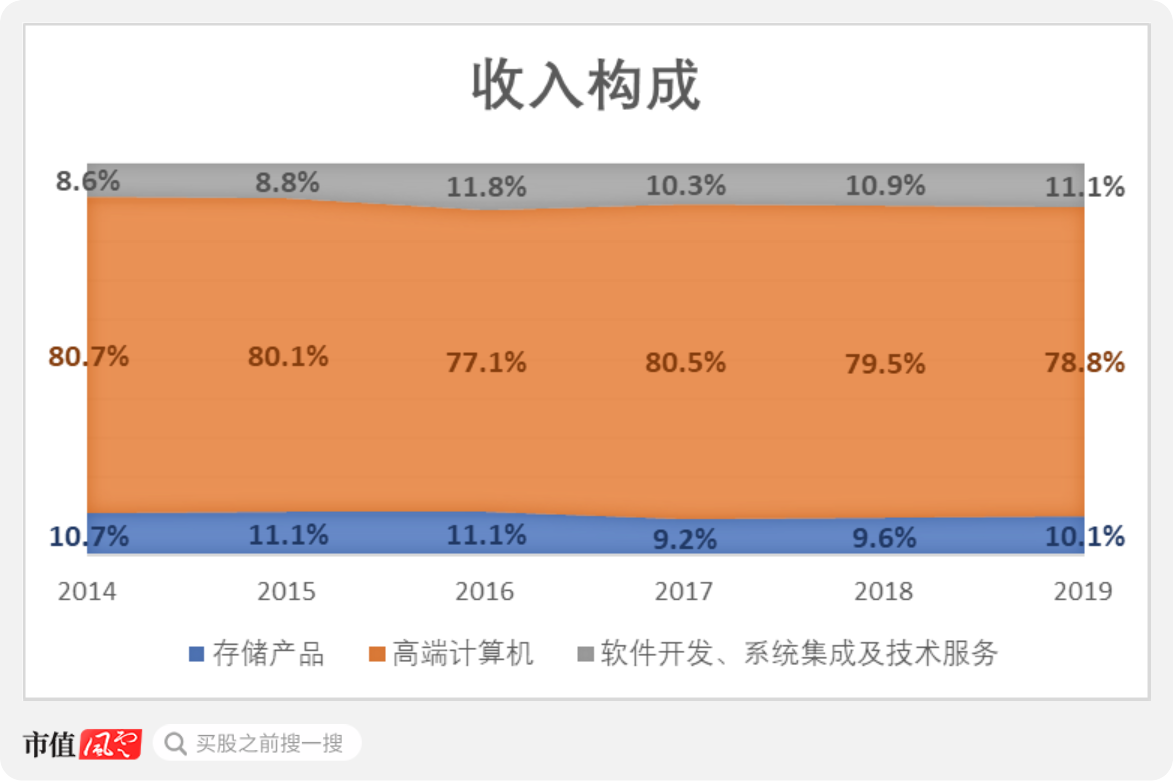

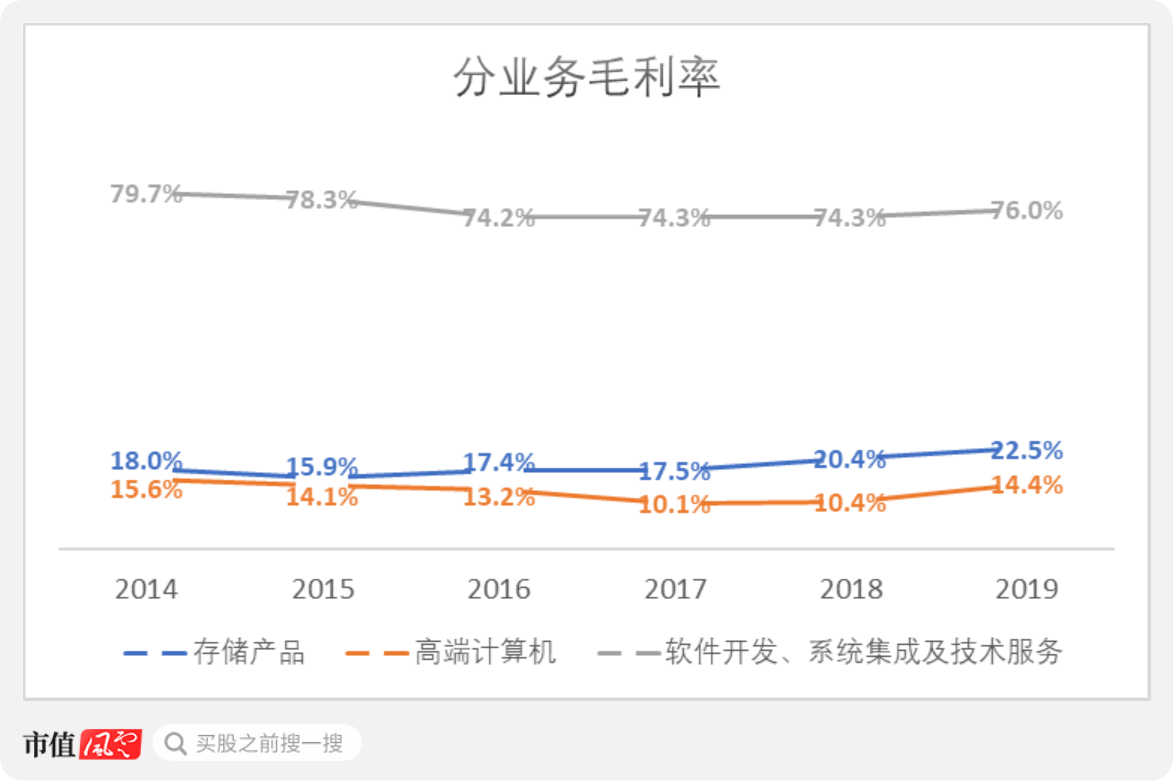

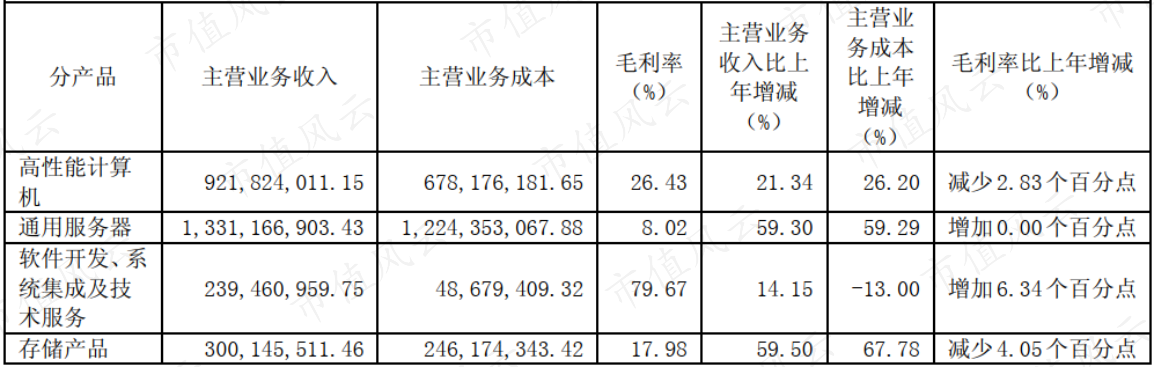

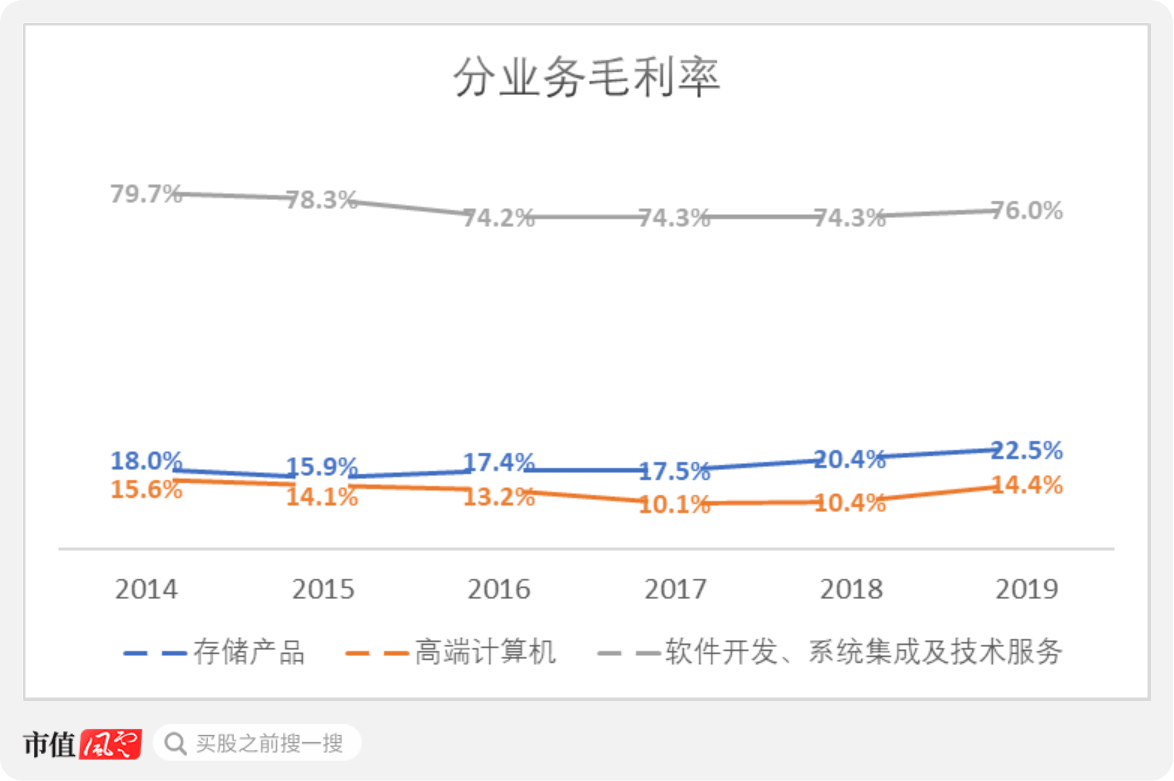

中科曙光除了研发制造高端计算机和存储产品外,还提供与之配套的软件开发、系统集成及技术服务。

2019年,高端计算机占到收入的78.8%,占比在过去六年减少了1.9个百分点;存储产品占比始终在10%上下;软件开发、系统集成及技术服务收入占比11.1%,增加了2.5个百分点。

公司正在由传统的“硬件制造商”向“综合信息系统服务商”转变,但是幅度不大。

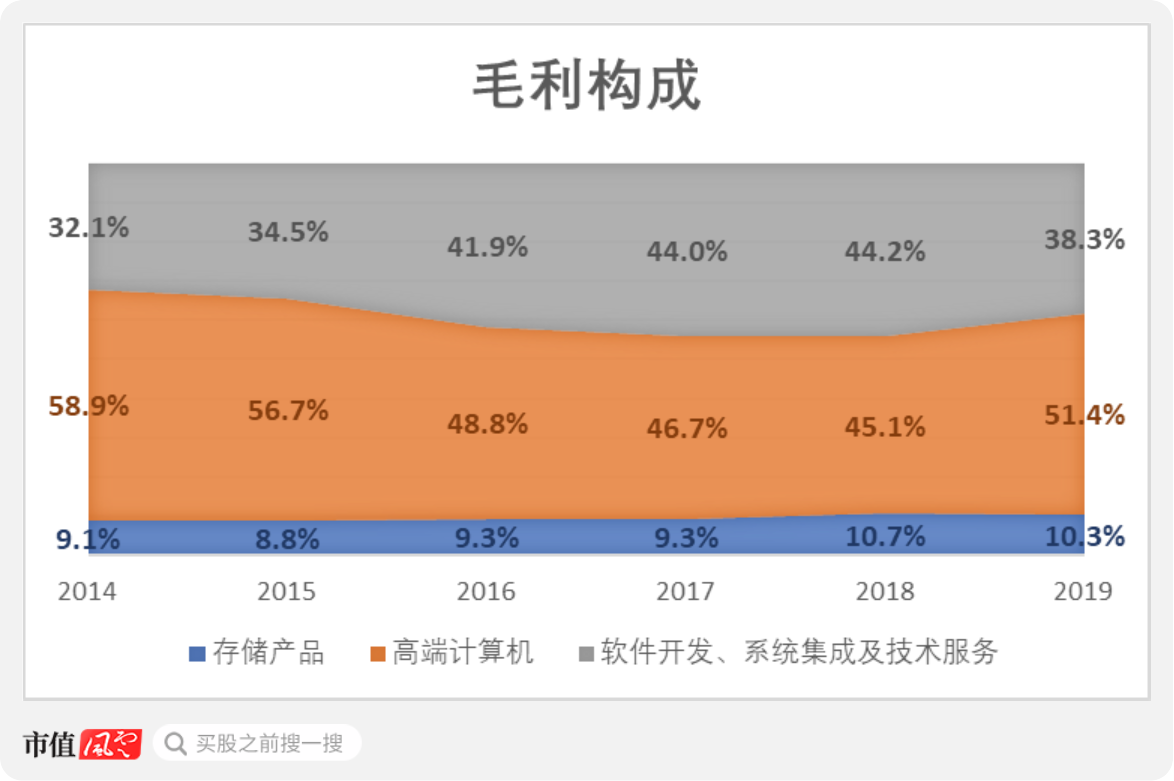

从贡献的毛利来看,会更明显一点。

2019年高端计算机以接近8成的营收贡献了51.4%的毛利,比2014年减少了7.5个百分点;软件开发、系统集成及技术服务贡献了38.3%的毛利,增加了6.1个百分点。

简单算一下就知道,2019年高端计算机的毛利率仅有14.4%。

风云君不禁很惊讶,这么高级的产品为什么毛利率甚至比不上iPhone呢?

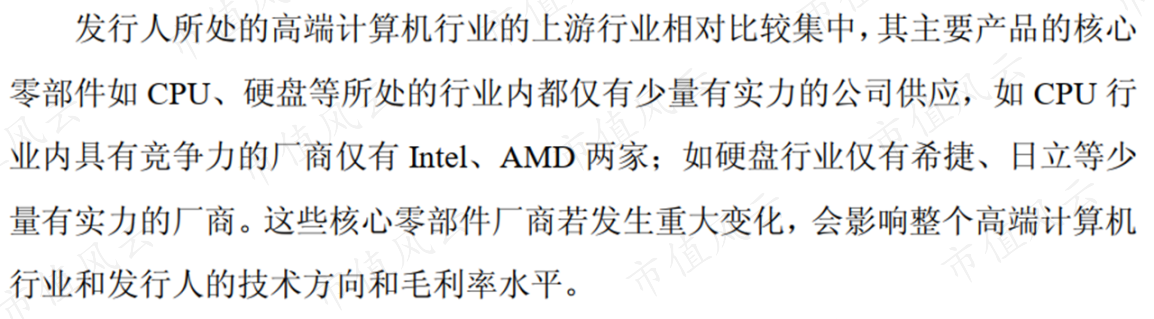

这其实是中国在超算核心器件上一直受制于人的一个结果。

二、Top 100份额连续十一年排名第一,芯片依赖进口

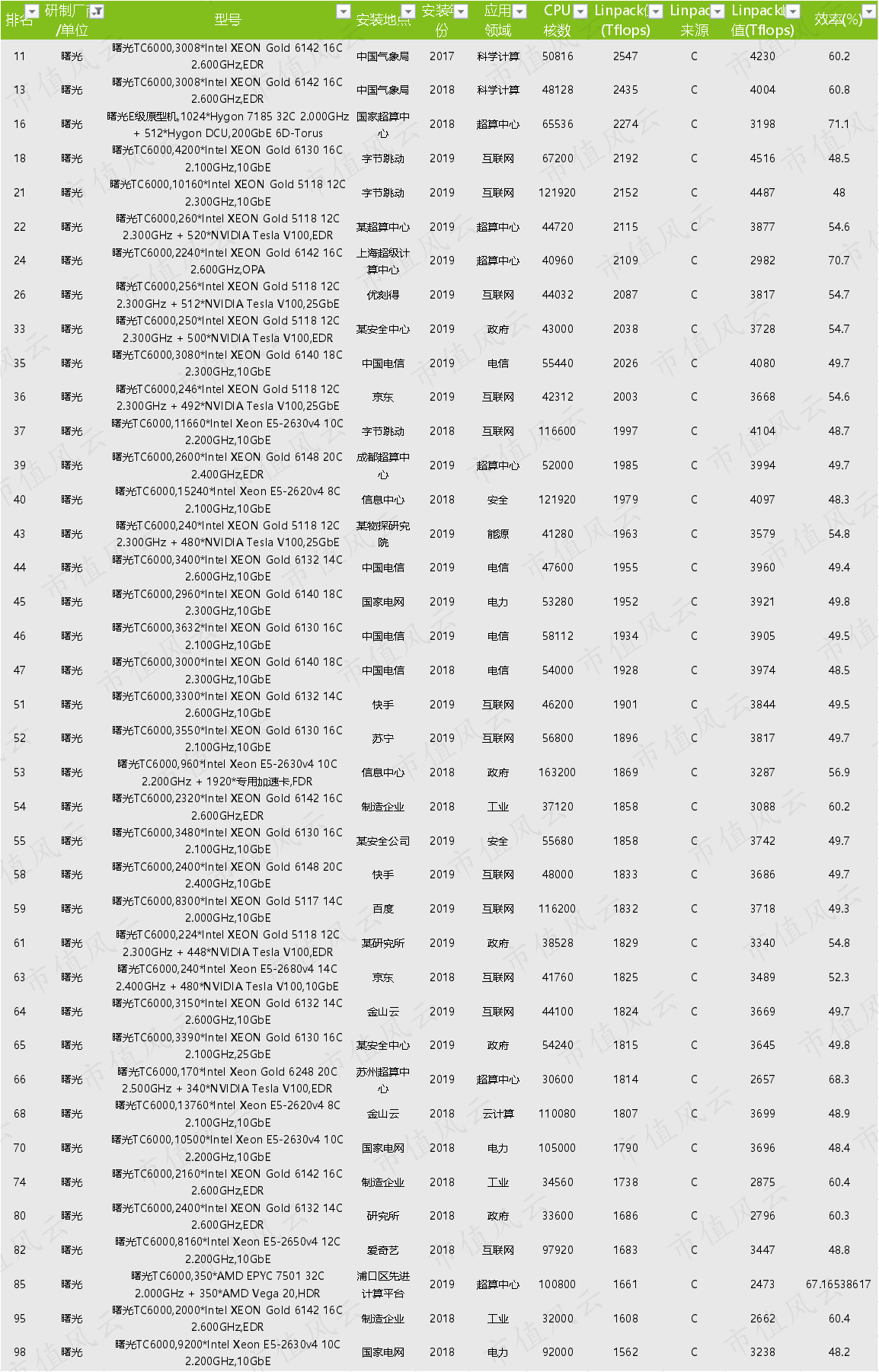

在2019年的中国高性能计算机前100当中,曙光占据了39个,份额从2009-2019年连续十一年排名第一(注:2019年与联想并列第一),体现了公司在行业中的实力。

(来源:http://www.hpc100.cn/,市值风云整理)

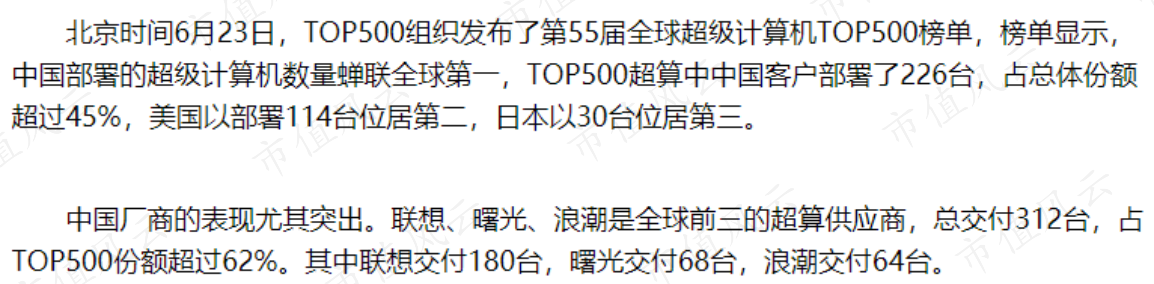

而在世界Top 500的超算中,曙光占到68台,不及联想的180台,排名第二。

(来源:每日经济新闻,http://www.nbd.com.cn/articles/2020-06-23/1449473.html)

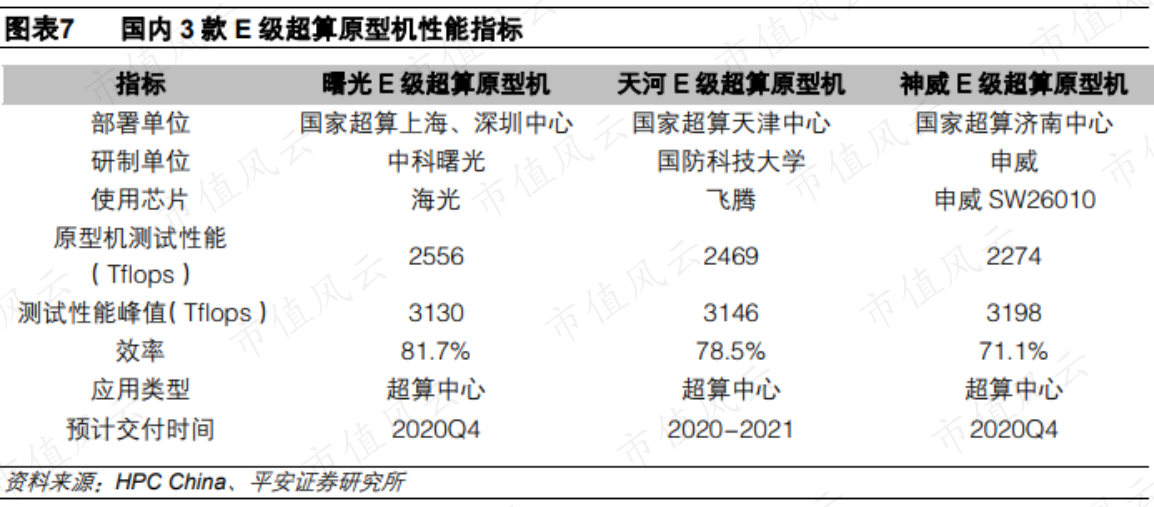

仔细观察中国前100榜单中的曙光产品,会发现绝大部分是TC6000系列,只有一个是E级原型机。

TC6000是公司当前的主力产品,已经非常成熟。

E级原型机则是使用中国自主芯片研发的超算,指的是每秒可进行百亿亿次数学运算的超级计算机,属于“十三五”规划中的高性能计算专项课题。

曙光研发的E级原型机性能高达2556 Tflops,超过天河和神威E级原型机。

(来源:平安证券研报)

再观察曙光TC6000系列所用的处理器,主要是英特尔(INTC.O)、英伟达(NVDA.O)、AMD(AMD.O)的产品。芯片对进口依赖大,因此被列入“实体”清单对公司短期业绩影响明显。

三、存货变多,但现金流尚可

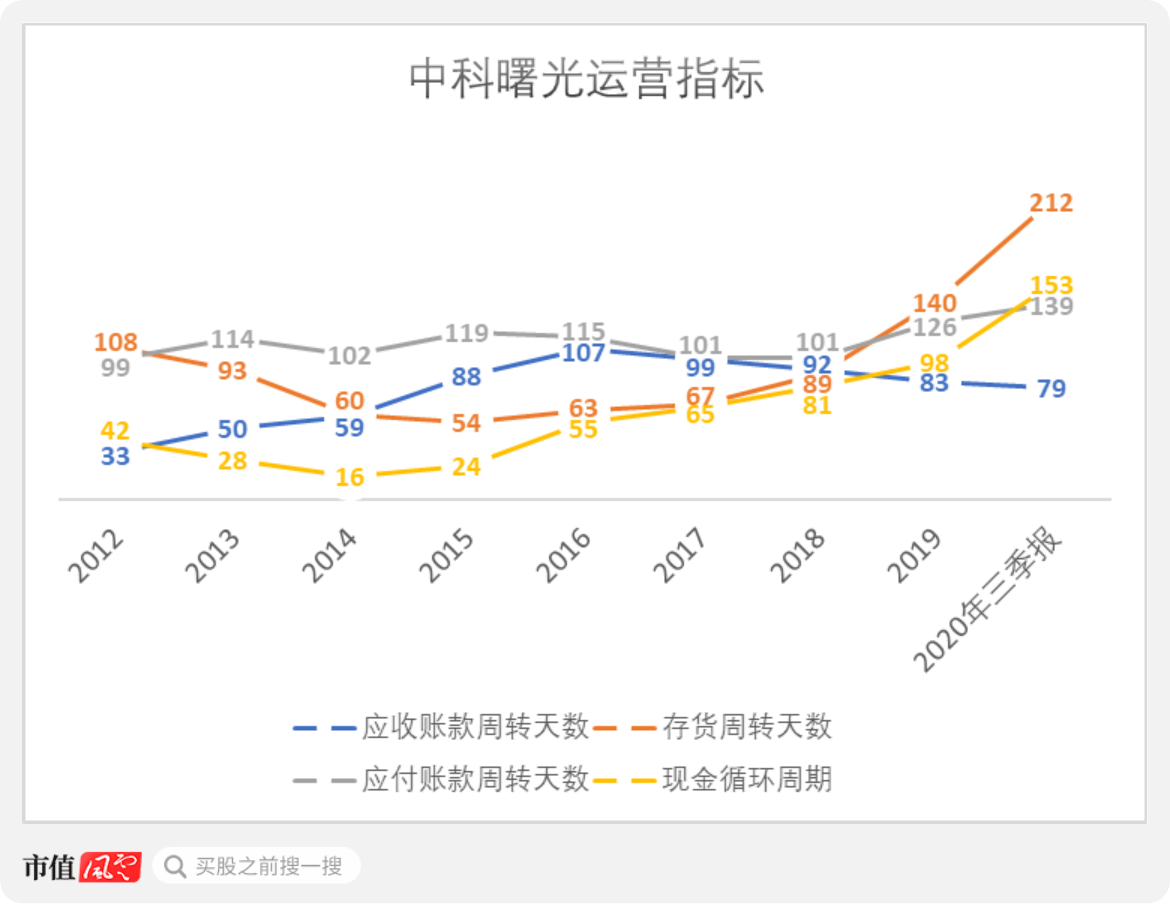

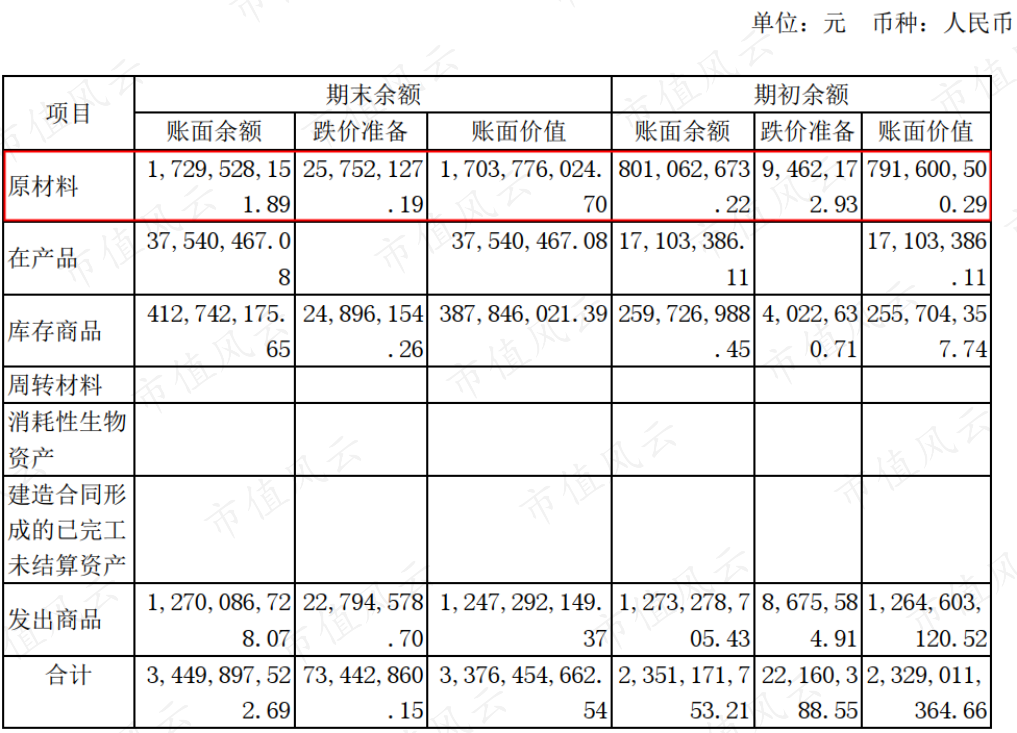

体现在财务上,今年前三季度,存货周转天数高达212天(年化),近一年多来急速上升。看存货的细分项,增加的最主要是原材料。这应该是公司为了应对“实体名单”而在备货。

与此同时,应付账款周转天数也有所变长,公司将一定的存货成本转嫁到了上游。

另外,应收账款周转天数自2016年以来始终处于下降趋势,表现不错。

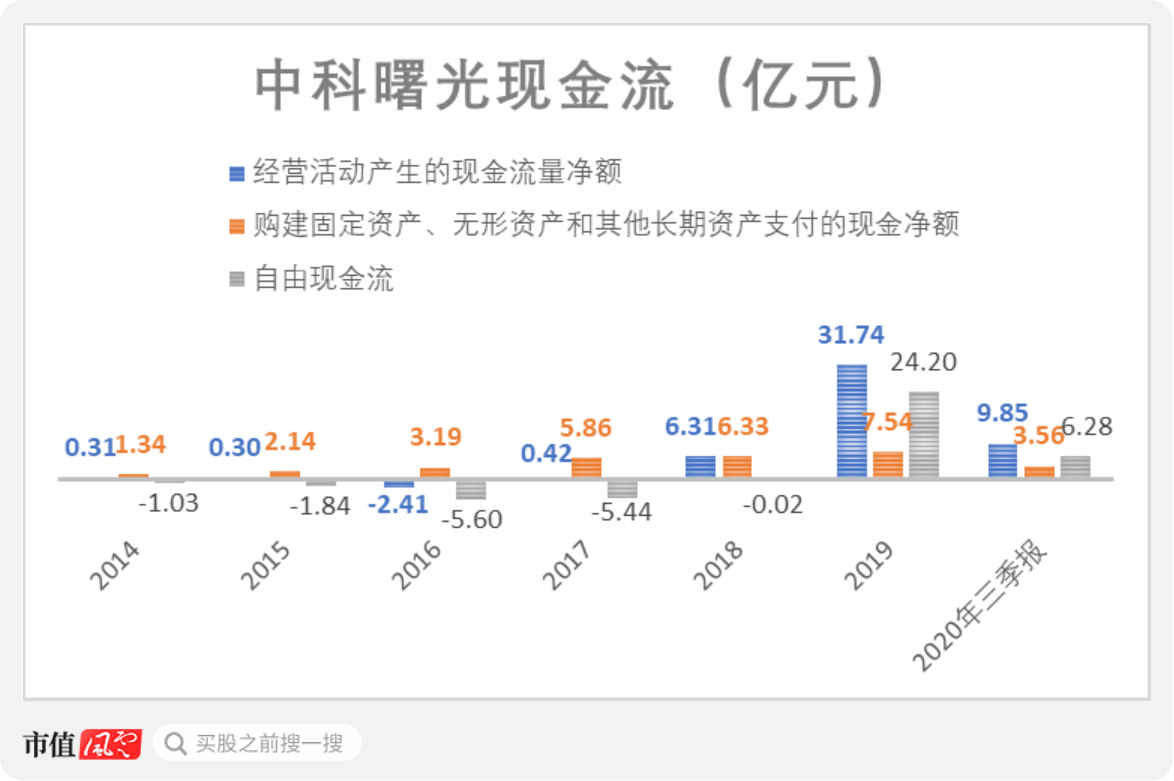

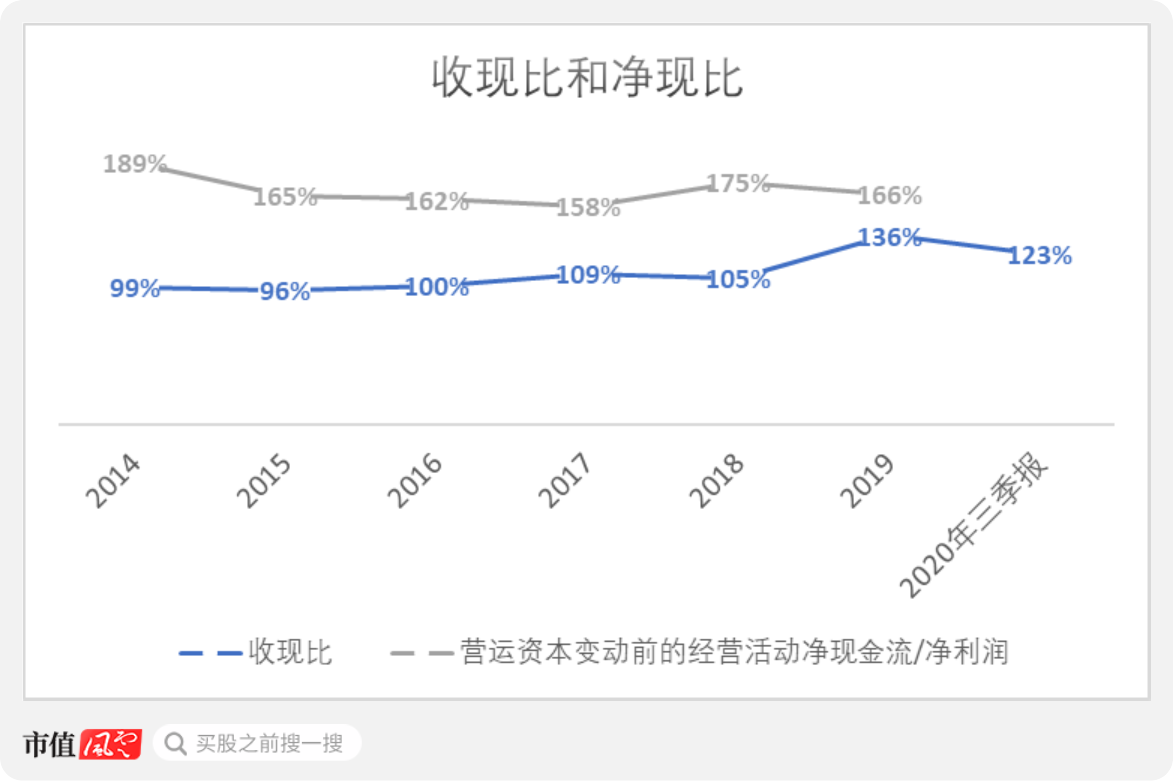

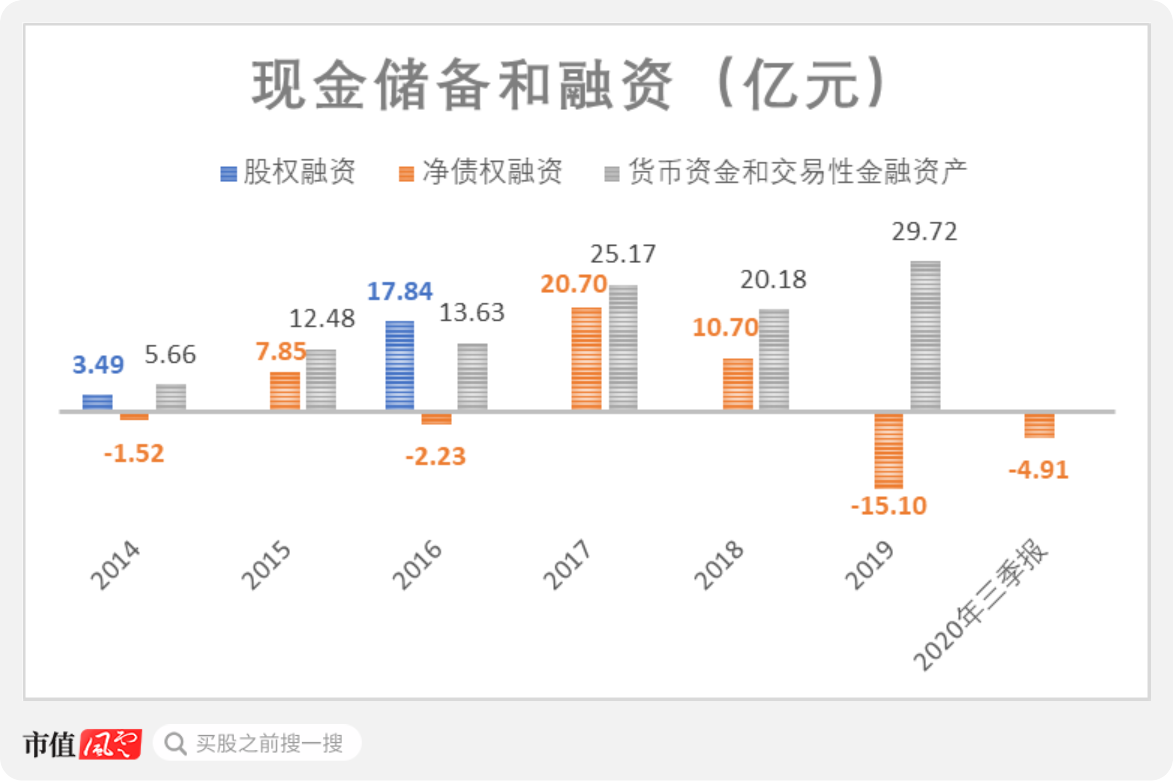

受营运资本变动的影响,公司的现金流水平波动很大。

2019年,公司的经营活动净现金流高达31.74亿元,自由现金流达到24.20亿元,而上年的经营活动净现金流仅有6.31亿元,历年的现金流波动也很大。

为了更好地衡量公司的现金流水平,风云君在这里使用营运资本变动前的经营活动现金流除以净利润。可以看出,这一比例在过去6年多相当稳定,其中2019年为166%。

收现比也基本上维持在100%以上,回款没有问题。

那么公司的销售情况相比同行业公司怎么样呢?

四、整体市场份额在下降,毛利率有所提升

风云君前面说中科曙光是超算行业的头部公司。

与个人电脑不同,超算在形态上往往是一个集群,上万个计算核心在一起“集中力量办大事”。但是,超算里面也需要集成通用服务器。

通用服务器的特点是:

在网络上实时侦听网络请求,并做出回应,以满足客户机对资源和服务的需求。按照用途,服务器分为web服务器,存储服务器,代理服务器,防火墙系统,email系统等。

(来源:官网)

客户在采购的时候,通常直接采购集群,里面包含了通用服务器。因此曙光在2015年将高性能计算机(超算)和通用服务器两块业务合到了一起,称为高端计算机。

从2014年年报来看,高性能计算机的毛利率达到26.4%,明显比通用服务器8.0%的毛利率要高。

(来源:2014年年报)

高端计算机最主要的芯片供应商是英特尔、AMD,而存储器中的硬盘供应商主要是日立(6501.T)、希捷(STX.O),DRAM的供应商主要是三星(005930.KS)、美光(MU.O)等。上游厂商集中而且非常强势。

(来源:2018年曙光转债募集说明书)

按照上游供应商的处理器架构,服务器(注:指代包括高端计算机在内的整个行业)可以分为X86架构、RISC/EPIC架构、CISC架构、ARM架构。

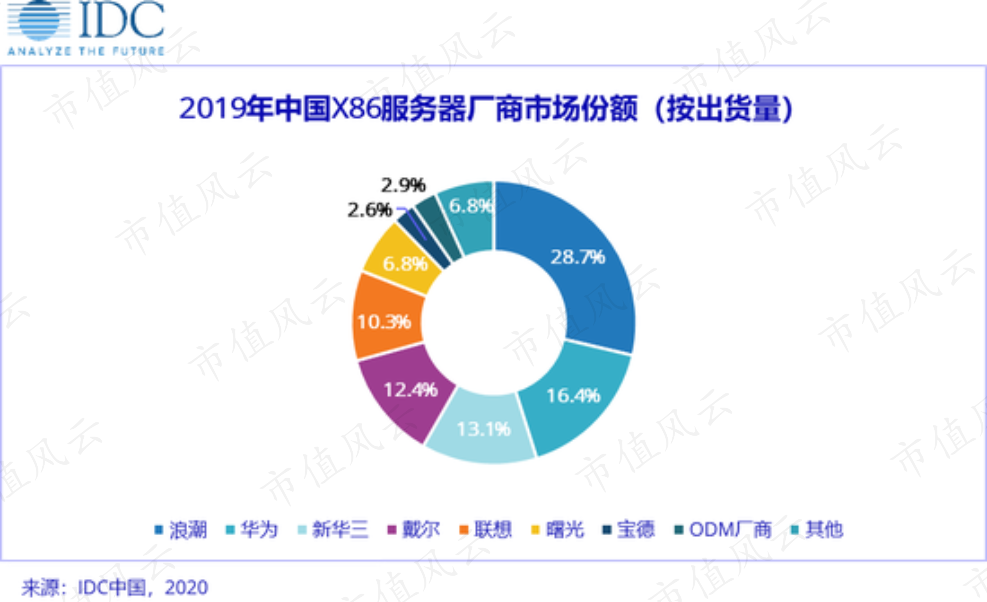

其中,X86架构的服务器市场份额最大,占到96.4%。

![]()

(https://www.idc.com/getdoc.jsp?containerId=prCHC46935220)

2019年,中国X86服务器市场规模为176.84亿美元,约合1225.90亿人民币。

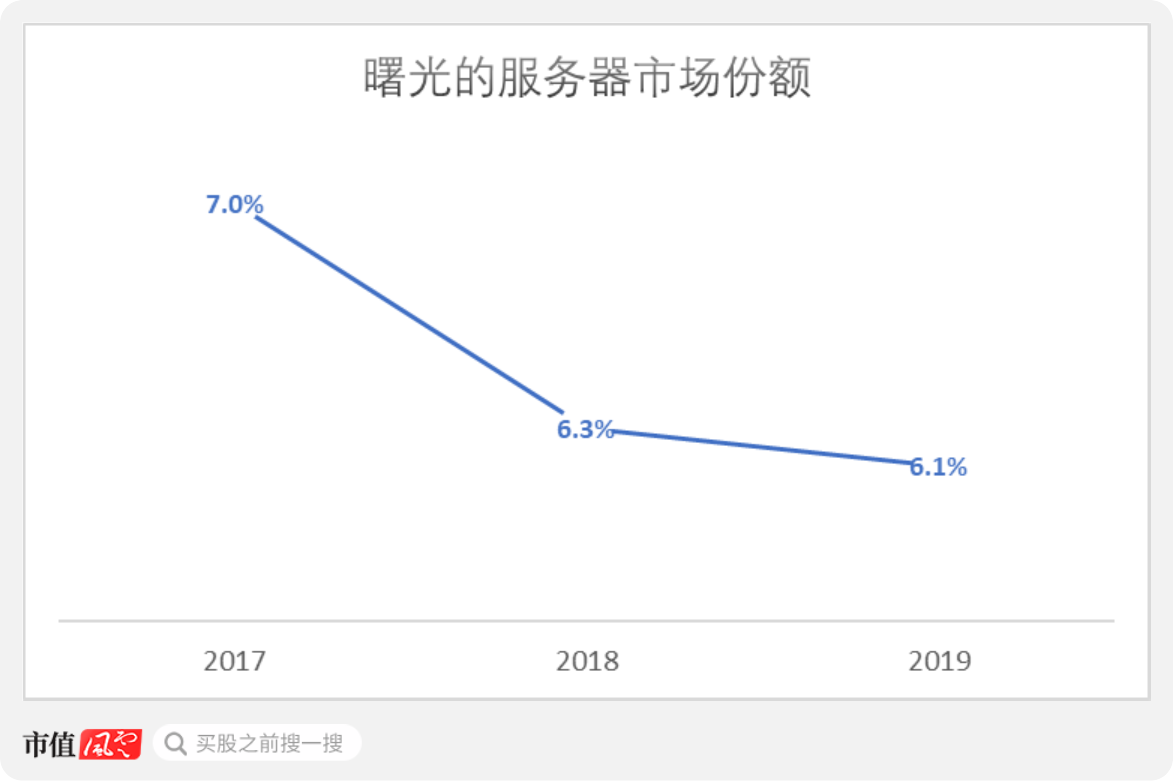

行业中的前五大厂商分别是浪潮(000977.SZ)、华为、新华三、戴尔(DELL.N)、联想,合计占到80.9%的出货量份额。曙光排名第六,出货量市场份额仅为6.8%。

而在过去三年中,曙光的服务器市场份额也由7.0%下降到6.1%(注:曙光高端计算机产品收入除以中国X86服务器市场规模)。

在上游强势,同业竞争激烈,而本身市场份额又不占优势的情况下,曙光面对下游的议价能力也就不那么强了。

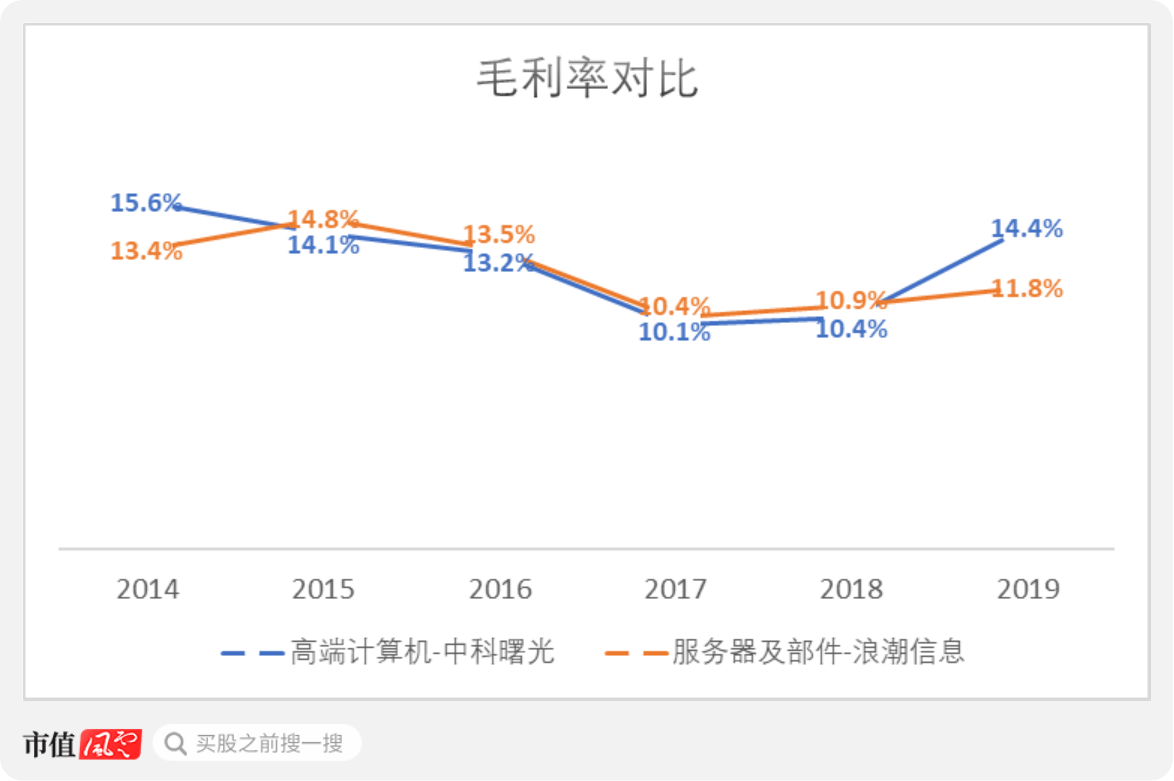

与浪潮信息的服务器及部件业务相比,中科曙光的高端计算机毛利率差别不大。

五、订单“自主可控”

不过在上面这张图中,风云君却注意到一点:2019年中科曙光毛利率有所提升,与浪潮信息的差距在拉大。

2019年6月,中科曙光刚被美国列入了“实体名单”,为什么毛利率反而会提高呢?

中科曙光给出的解释是“公司主动调整业务布局,降低了毛利率低的通用产品销售规模”。

风云君猜测降低通用产品销售规模的原因是想通过“多屯少卖”细水长流,为自主芯片的研发争取时间,并保持业绩的相对稳定。

根据中科曙光2018年的可转债募集说明书,公司当时已经有部分基于国产龙芯处理器的通用服务器产品,满足自主可控、强调安全性的领域。

另外这还给了风云君一点启发:中科曙光可以主动调整业务布局提高毛利率,说明公司根本不缺订单。

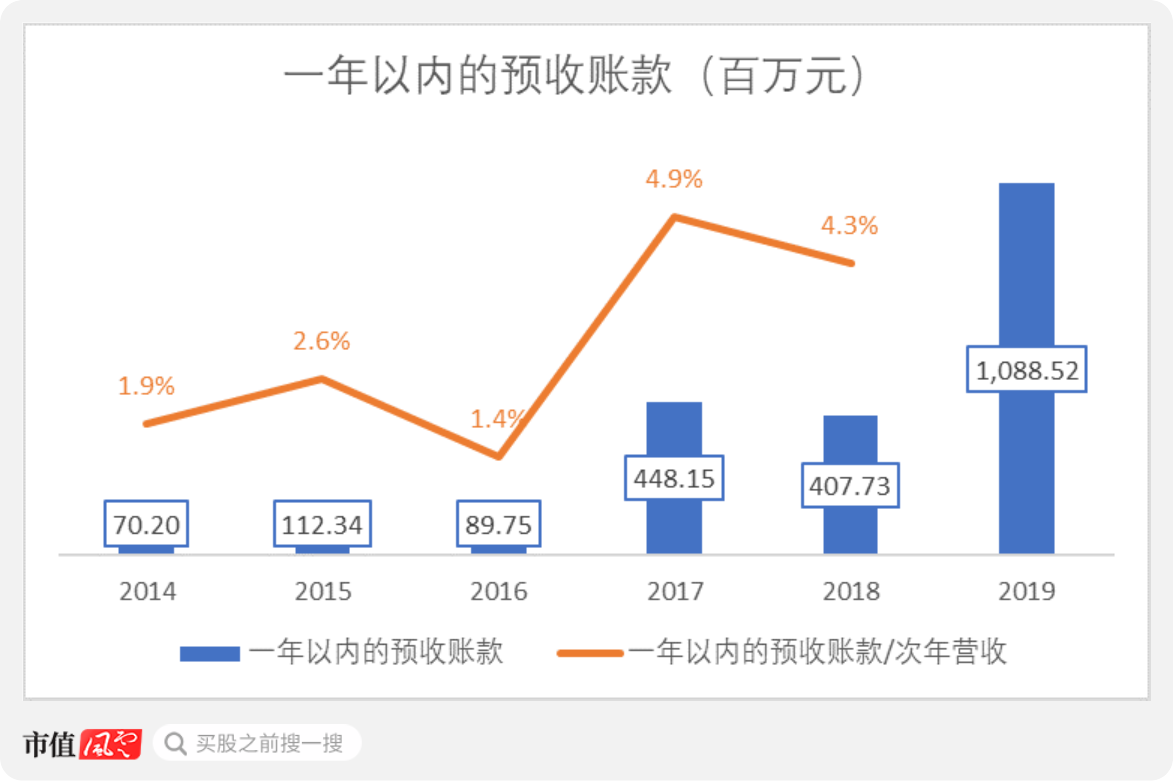

反映到财务上,2014-2018年,一年以内的预收账款占次年营收的比例由1.9%提高至4.3%。截至2019年底,一年以内的预收账款更是高达10.89亿元,同比增长了167.0%,远超收入的增速。

毛利率低的通用产品更像是公司用来调节收入增长的工具。

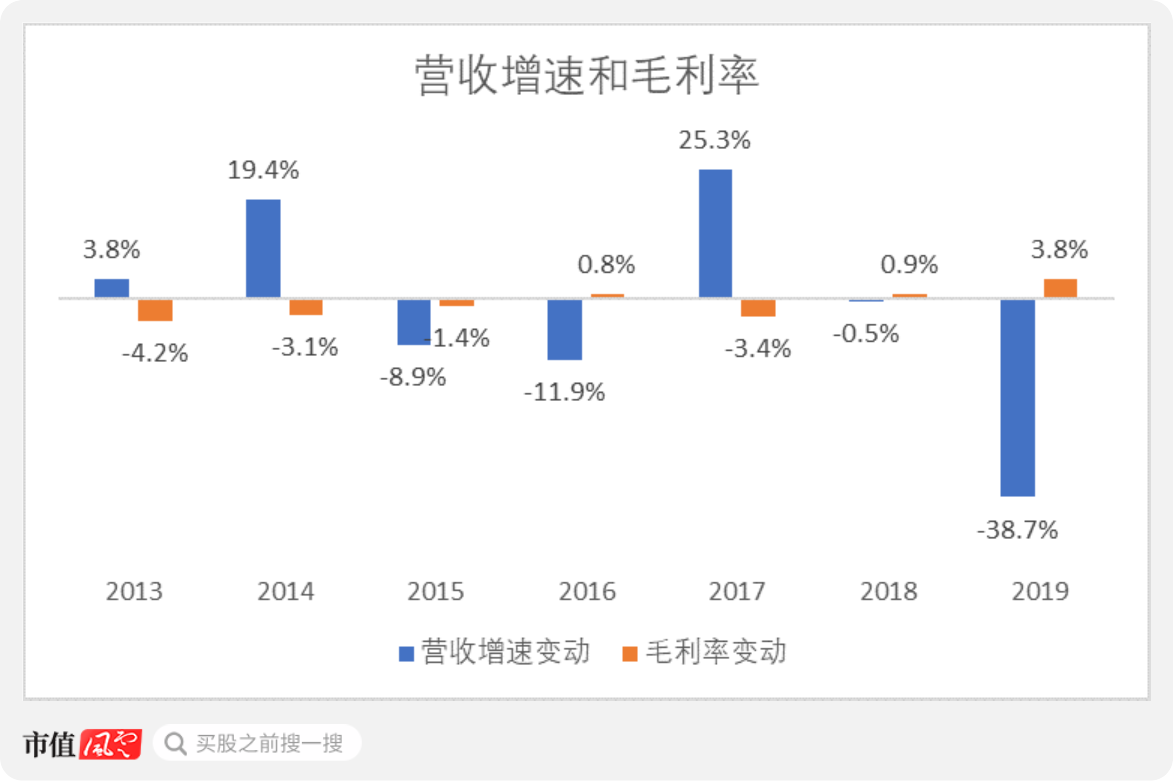

对比2013年以来的营收增速同比变动(当年营收增速减去上年营收增速)和毛利率同比变动,可以发现两者基本上负相关。

也就是说,营收加速增长的时候,毛利率下降,反之亦然。

六、软件服务受限于硬件,研发投入快速增加

接下来我们看看高毛利的软件和系统集成服务。2019年,软件开发、系统集成及技术服务的毛利率为76.0%。

这里面包括GridView集群操作系统、CloudView云计算操作系统、 xData大数据智能引擎等等。

(来源:官网)

中科曙光在软件开发、系统集成和IT服务领域的竞争对手有VMWARE(VMW.N)、华为、新华三。

2014-2019年,软件开发、系统集成和IT服务收入的CAGR达到34.6%,明显快于高端计算机的27.2%。原因主要是公司基于硬件的服务越来越完善。

不过,公司的软件产品主要是为细分行业用户提供围绕着硬件产品的系统定制和集成服务。也就是说,其软件产品不太可能独立出来,用到其他竞争对手的硬件上去。

总之,目前影响公司毛利率走势的主要是硬件,尤其是高端计算机。

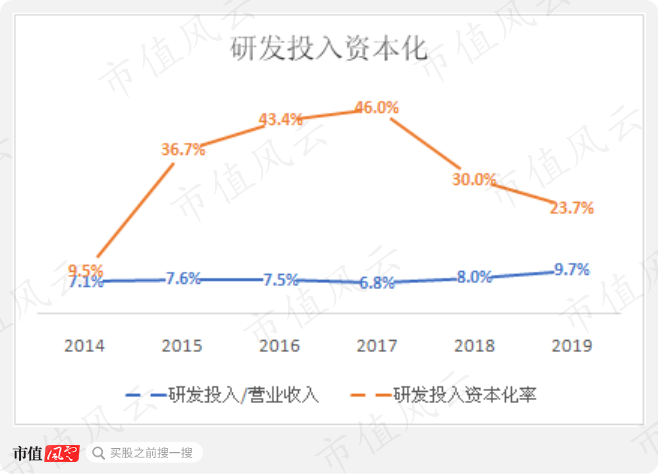

2019年,中科曙光的营业利润率和扣非后净利润率分别为5.6%、4.0%,不过这两个指标意义不大,因为公司的研发投入有一部分被资本化了。

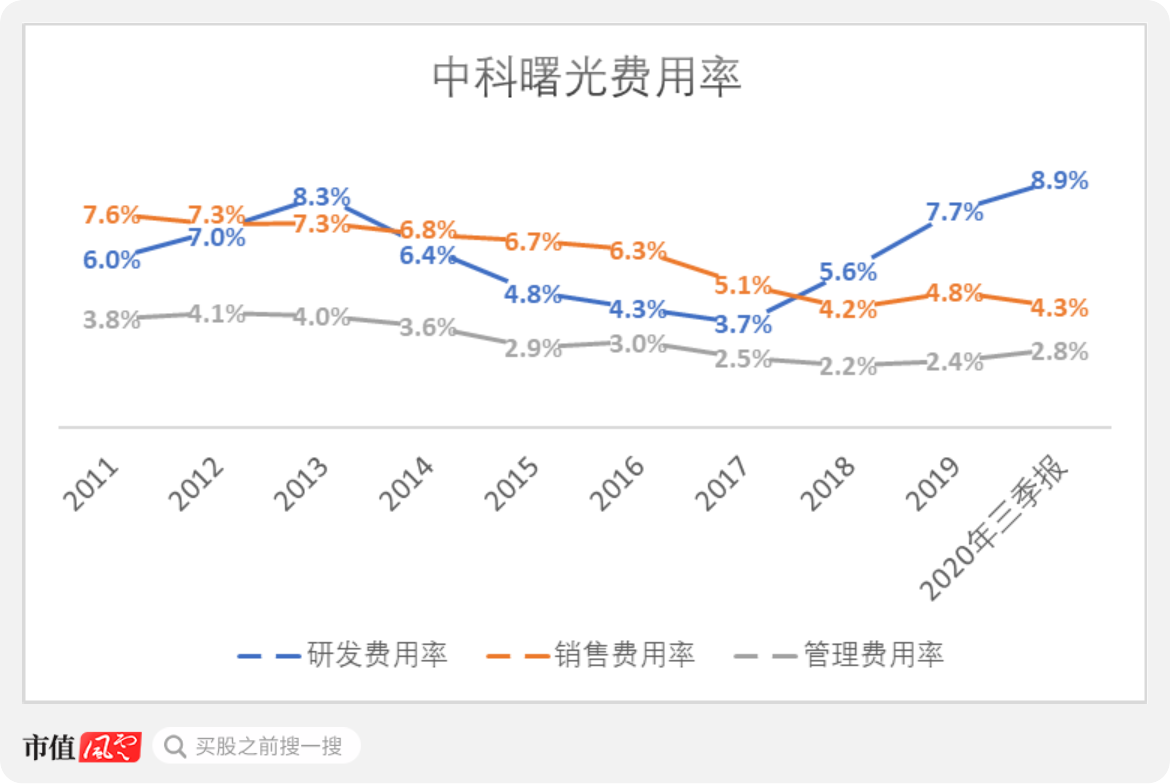

作为一家高科技企业,研发是中科曙光最重要的支出。2019年,研发费用率达到7.7%,今年前三季度更是高达8.9%。

虽然公司将研发投入部分资本化,不过还是可以看出,研发投入占收入的比重从2017年之后上升非常明显,2019年达到9.7%。

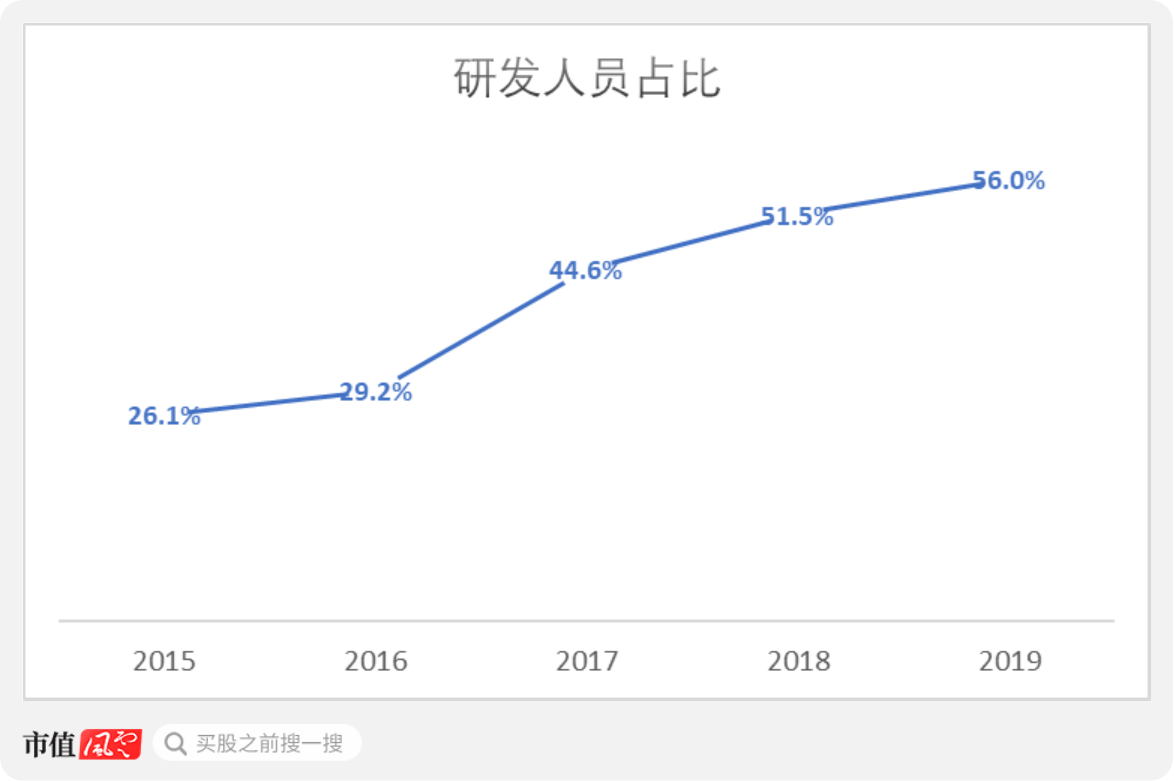

研发人员占比同时也快速增加,2019年已经高达56.0%。

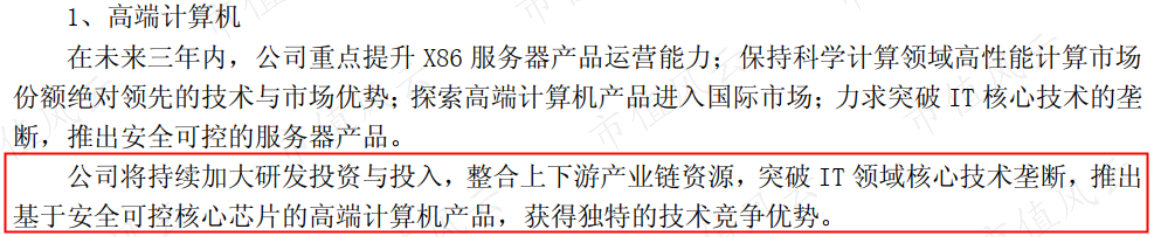

风云君还注意到,公司2017年年报中多出来一段话:“将持续加大研发投资与投入,整合上下游产业链资源,突破IT领域核心技术垄断,推出基于安全可控核心芯片的高端计算机产品”。

核心技术的突破当然要靠研发,整合上下游资源则需要进行投资。

中科曙光子公司层面营收占比在2019年明显提高,长期股权投资也从2018年开始明显增多。

另外,公司的销售和管理费用率控制得非常好,2019年分别只有4.8%、2.4%。

七、良心的分红企业

从投资角度看,风云君认为中科曙光非常优秀的一点在于上市之后每年都分红。

尽管公司的募资金额更多(21.33亿),但是持续分红给了投资人以信心。

2014-2019年,累计的归母净利润(注:中科曙光2014年上市)达到18.50亿,同时期公司累计分红3.98亿元,占比21.5%。

假设研发投入全部费用化,则累计分红占到累计经调整归母净利润(注:假设税率不变)的37.2%。这个分红力度很不错了。

(市值风云整理)

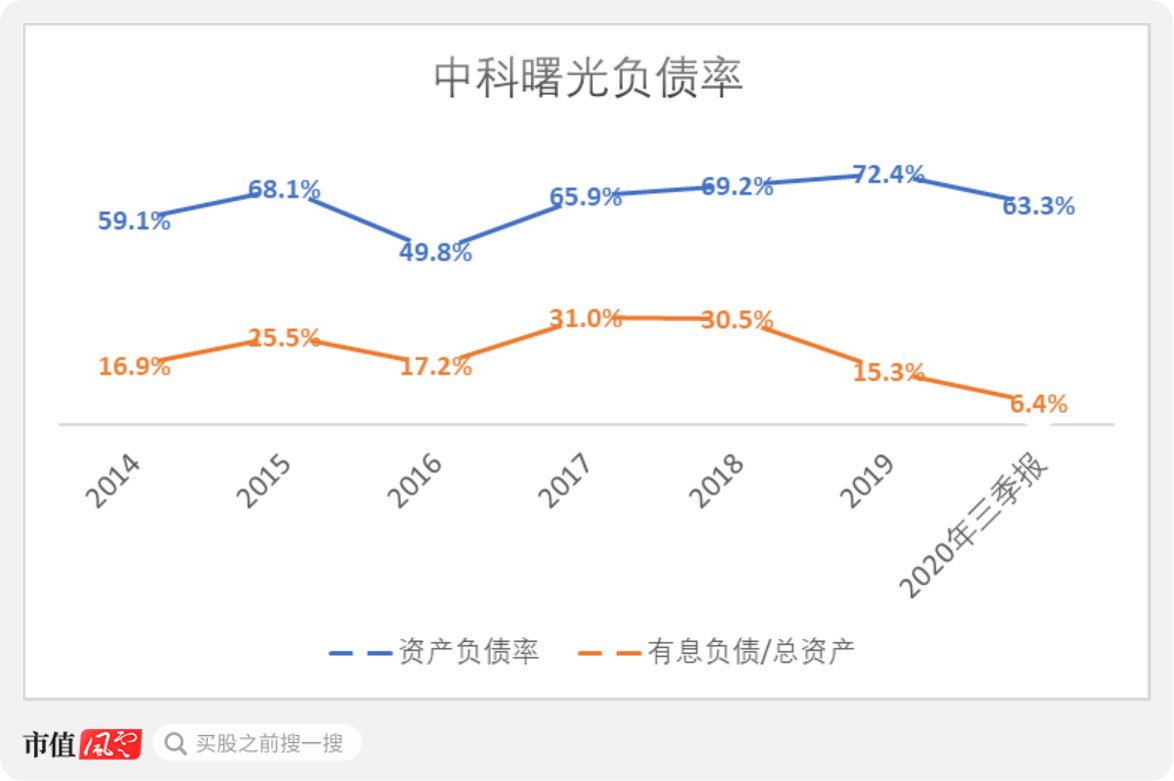

截至今年三季度末,中科曙光的资产负债率为63.3%,稍微有点高。不过,有息负债率仅为6.4%,负债中多数为经营性负债,公司没有还本付息的压力。

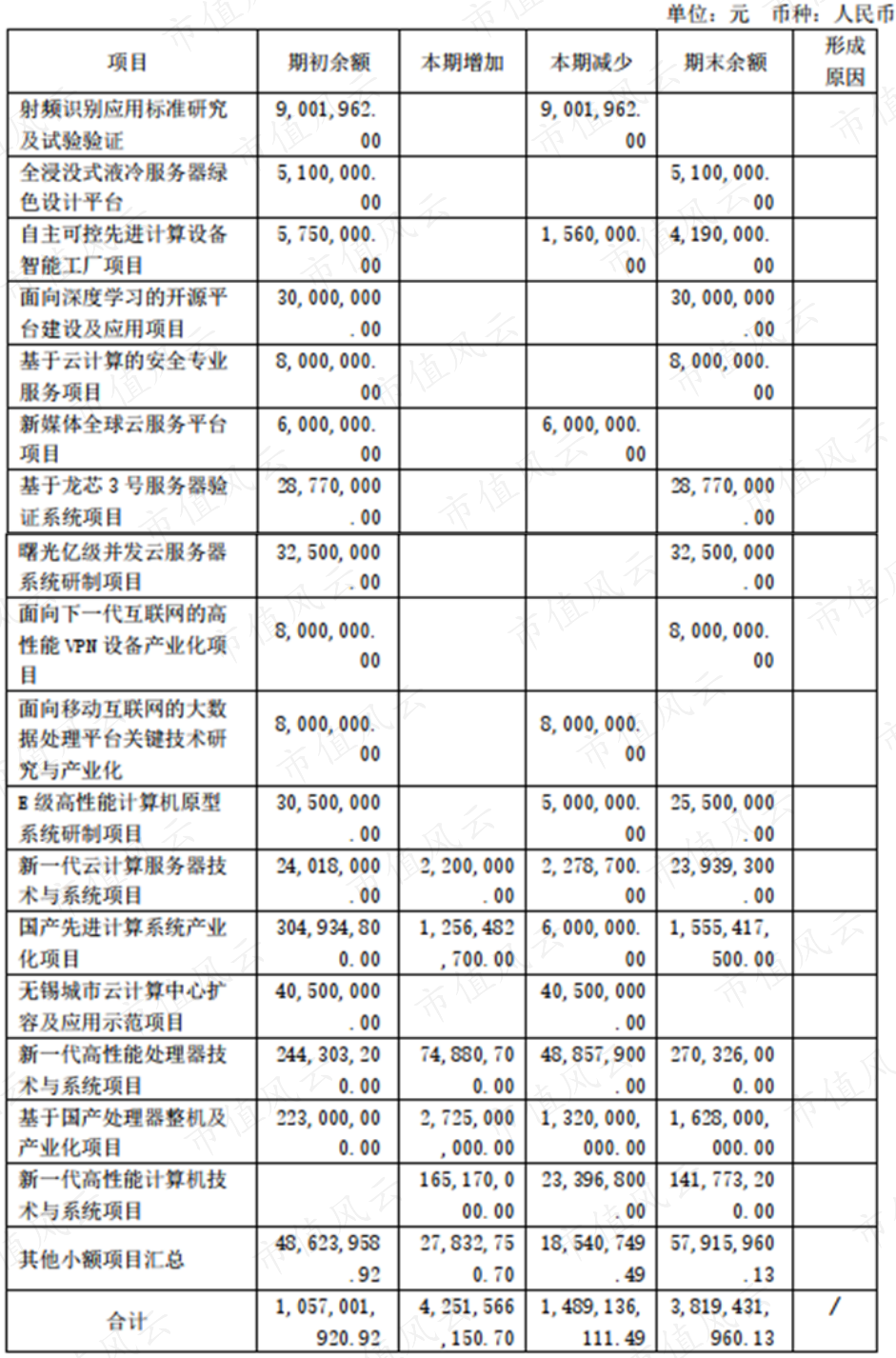

其中,专项应付款(非流动)占到了总负债的34.9%。专项应付款是公司收到的用于完成专项研发课题的资金,由国家拨付。

2019年,研发取得明显进展的包括自主可控先进计算设备智能工厂、新媒体全球云服务平台、面向移动互联网的大数据处理平台关键技术研究、E级高性能计算机原型系统研制等等。从中大致也可以看出公司的研发方向。

八、国资背景,股权分散

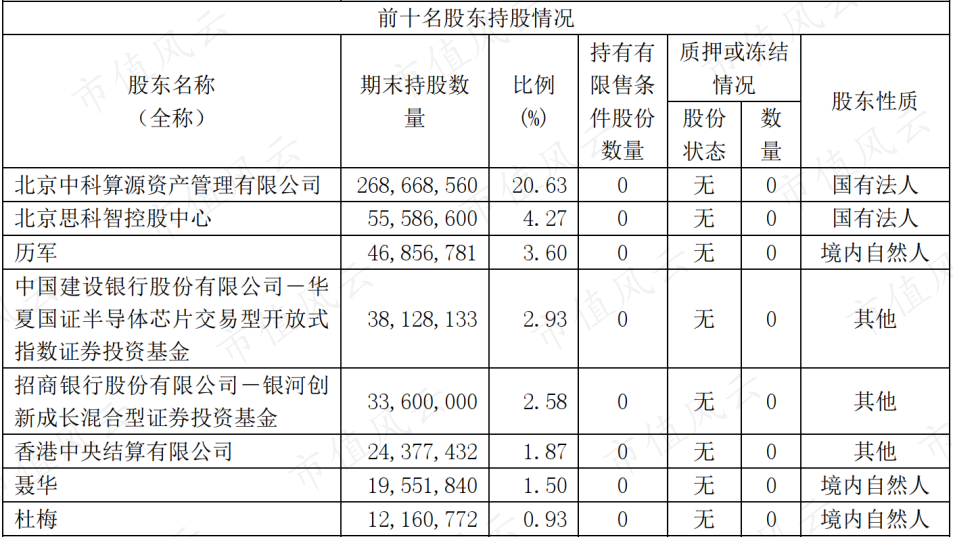

中科曙光的实际控制人是中科院计算技术研究所,持有20.63%的股份。第二大股东北京思科智控股中心,持有4.27%的股份。两者均为国有股东。

公司总裁历军持股3.60%,高级副总裁聂华持股1.50%,子公司曙光信息系统(辽宁)有限公司的董事杜梅持股0.93%。

上述五个股东合计持股30.93%。公司的股权较为分散。

前十大股东中,外资持股1.87%,其余为社保或者基金持股。

(来源:2020年三季报)

(股东杜梅任职的企业,来源:天眼查)

结尾

中科曙光是我国高端计算机领域一家顶尖的公司。2019年按性能排名的前100台超算中,公司占了39个,连续11年份额排名第一。

但是高端计算机核心的处理器、存储器依赖国外巨头,公司本身市场份额仅为国内第六,使得公司缺乏议价能力,毛利率和浪潮信息差不多。

从2017年开始,中科曙光的研发投入占比、研发人员占比都开始显著提高。公司在内外因的共同作用下开始寻求核心技术上的突破,以实现自主可控。

财务方面,中科曙光的毛利率主要与高端计算机当中通用型产品的销售比例有关。而营业利润率和净利润率由于研发投入资本化意义不大。

公司因为非经营性原因在2019年大量囤货,使得库存周转天数拉长。同时,公司降低了高端计算机中通用型产品的销售比例,从而做到“细水长流”,使业绩保持相对稳定。

同时,公司的分红非常慷慨,有息负债占比也很少。

免责声明:

本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

回复

回复