会员

会员 下载APP

下载APP

中核科技是中核集团所属的首家上市企业,产品在国内阀门行业中处于领先地位,拥有一批关键阀门的国产化成果,在核电、石油石化等领域有着竞争优势。

一、业绩反转

2023年前三季度,中核科技营业收入11.2亿元,同比增长36.4%,扭转2022年下降趋势;归母净利润1.3亿元,同比增长209%。

2023年10月30日调研信息显示,该公司在手订单充裕,已签订的核相关订单超20亿,是2022年营业收入15亿元的1.3倍。国内所有在建的核电机组公司都有供货合同。2022年核准五个项目十台机组中,部分采购包完成招标,部分还在进行项目调研和招投标进度中,公司已经承接部分项目;预计交付的时间为签订合同后1.5-2年。

在核电站用关键阀门领域,中核科技主要供应核岛关键阀门,在核一级阀门有完整布局,具备二代、三代核电机组阀门成套供货能力,四代核电机组关键阀门供货能力;核燃料真空阀及浓缩铀生产四大类国产化关键阀门总体性能达到或超过进口产品水平,具备成套供货能力。

在核电站用关键阀门领域,中核科技主要供应核岛关键阀门,在核一级阀门有完整布局,具备二代、三代核电机组阀门成套供货能力,四代核电机组关键阀门供货能力;核燃料真空阀及浓缩铀生产四大类国产化关键阀门总体性能达到或超过进口产品水平,具备成套供货能力。

长期以来,该公司第一大客户系控股股东中核集团及其下属公司。

在石油化工关键阀门领域具备百万吨乙烯、千万吨炼油阀门成套供货能力,加氢装置高压阀门、乙烯装置高温高压阀门等关键阀门性能达到国际先进水平,在超(超)临界火电关键阀门领域、LNG关键阀门领域、煤化工关键阀门领域等也取得了显著的成绩。

公司产品在公用工程、电站市场保持增长态势。

二、事件催化:核电重启,打开增长空间

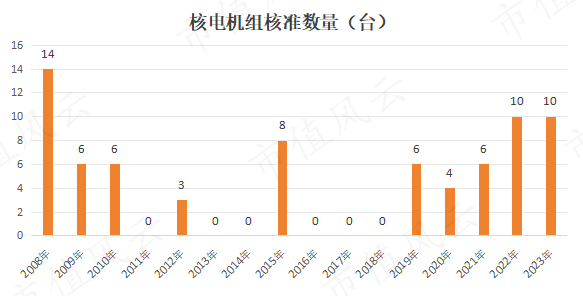

2019年我国核电核准重启,2021至2023年分别核准6台、10台、10台机组,根据相关规划,到2035年核电发电量占比有望达10%,意味着我国核电装机规模要达到200台百万千瓦的,截止2023年12月末,在运营、在建的核电机组79台,我国核电建设还有很大市场空间。

根据政策文件可测算2023至2035年核电材料及零部件年均投资额在800亿元以上,行业中长期发展稳定。

核电设备从核准完成到设备建成平均周期约5-7年,核电设备交付周期在2-3年,2019年以来批复的核电机组对应的核心零部件在23年底起进入集中交付期。

新建及替换需求推动核电阀门市场空间稳定增长,中核科技为核一级阀门国产化标杆企业,关键阀门总体性能达到进口产品水平。

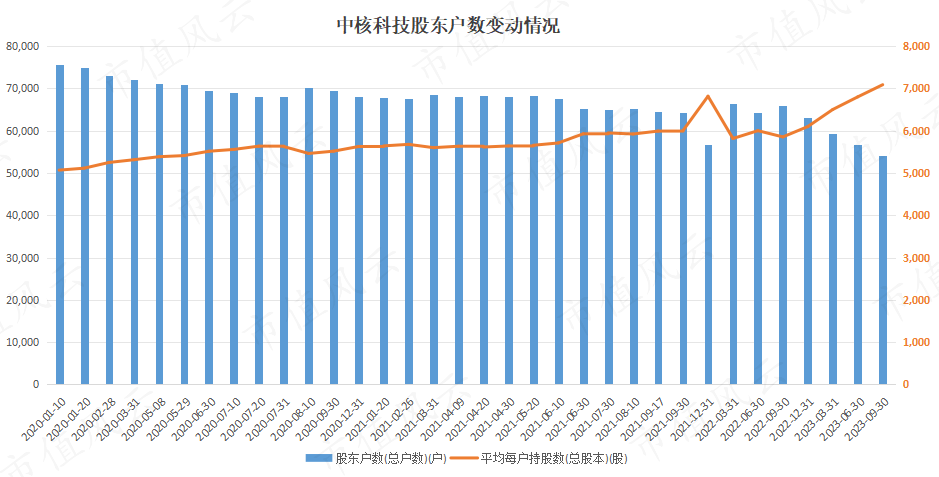

三、股东户数持续减少

2023年10月以来,中核科技股价逆势上涨。

中核科技股东户数连续4个季度减少,显然有投资者持续收集筹码。

2023年三季度,社保基金持仓187万股;公募基金最新数据显示,国联基金、鹏华基金、同泰基金等持仓较多,分别为377万股、177万股、147万股。

回复

回复