会员

会员 下载APP

下载APP

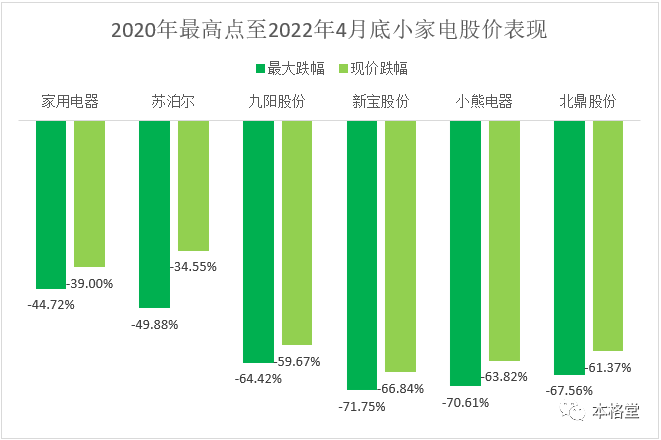

2021年对家电股来说是飞流直下三千尺的一年,并且颓势至今并未在2022年有所减缓,小家电颓势更甚。各家小家电从过去两年股价最高点到2022年4月底收盘时股价表现如下:

几家公司里只有苏泊尔的最大跌幅少于一半,且现价的跌幅低于家用电器整体行业板块的跌幅。其他几位难兄难弟中新宝股份和小熊电器最多自最高点跌幅超过70%!现在这四家的现价自最高点跌幅仍然有超过或接近60%,不敢确定说是走出了底部。

这磅礴向下的气势是因为小家电行业整体出了什么问题吗?还仅仅是投资市场的短期行为?未来行业是否还有期待?这几家的质地究竟孰优孰劣呢?学生和大家一起快速看一下。

一. 行业情况

1. 小家电行业整体“退烧”

据奥维云网(AVC)全渠道推总数据,厨房小家电(电饭煲、电磁炉、电压力锅、豆浆机、破壁机、搅拌机、榨汁机、电水壶、煎烤机、养生壶、电蒸炖锅、台式单功能烤箱)共计12个品类零售额514亿元,同比下降14.1%;零售量23744万台,同比下降13.5%。

2. 原材料价格上涨

小家电行业原材料占比较多的有五金制品,塑料, 电子电器,电机和包材。虽然上游原材料和零部件由于各种不同小家电所需原材料零部件不同,覆盖企业范围较广,品牌也较多元化,相应地小家电公司议价能力较强;但本轮大宗原材料上涨来势汹汹,供应商相应涨价也是情理之中。这使得各小家电厂商毛利率承压不少。但由于小家电厂商一般会备1-2季度的原材料而涨价从21Q2比较明显,传导到小家电公司端的表现会在21Q4-22Q1体现出来。而由于俄乌战争及国际疫情影响,大宗原材料很可能还会在高位运行一段时间。

3. 仍有亮点,未来可期

即使小家电整体遇冷,其中的新技术、新卖点市场份额仍在稳步提升。比如近期十分热门的空气炸锅,2021年其零售额43.8亿元,销量达1504万台,市场规模仅次于发展多年的成熟品类电压力锅,到2022年市场增长势头依旧很猛,2022年1-2月,空气炸锅累计零售额达12亿元,同比上升148.7%。

中商产业研究院发布的《中国家电行业市场前景及投资机会研究报告》显示,截至2021年,我国平均小家电保有量仅为9.5个/户,而英、美等发达国家已达到约30个/户。伴随着我国人均可支配收入提升,小家电市场依旧还有较大的潜力可以发展。

然而年年岁岁花相似,岁岁年年人不同。每年都会有不同的小家电爆款,市场需求多种多样且变幻莫测,甚至有很多还并未开发出来。这就需要各大小家电公司八仙过海各显神通,下力气研发新品类或是改进爆款以更好地迎合消费者。

二. 年报对比

1. 营收与利润

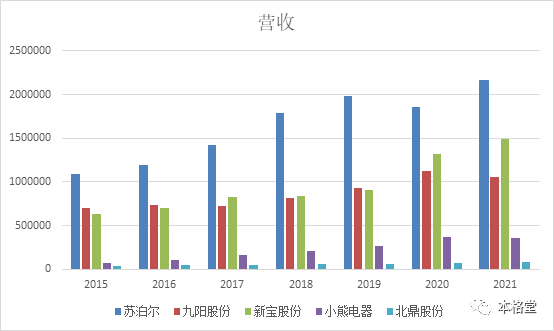

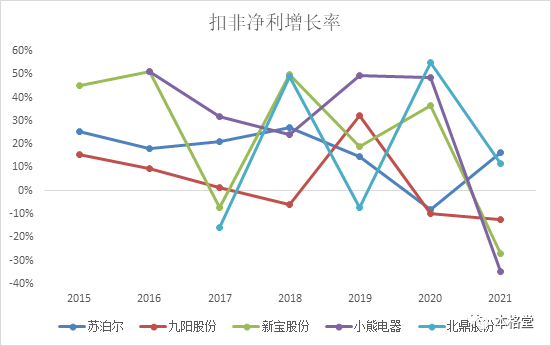

2021年各公司营收状况与去年相仿。除了苏泊尔在去年营收有所减少后在2021年超过2019年的前高,也一举破了营收200亿大关。而新宝股份在2020年重新超过九阳股份后,2021年拉大了与九阳股份的差距。

2021年行业获得负增速,为-14.1%。而作为行业中的龙头公司,增速全部超过行业整体表现。其中苏泊尔、新宝股份和北鼎股份分别获得了16%、13%和21%的增长,小熊电器和北鼎股份营收负增长,分别为-1%,-6%。

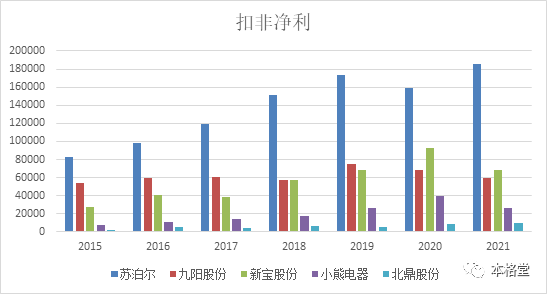

扣非净利还是苏泊尔一骑当先,净利超过18亿,比其他四家相加还多。一直净利最少的北鼎股份也是终于突破了1亿。

2021年只有苏泊尔和北鼎股份两家获得了营收净利双增长,扣非净利分别增长16%和12%。而九阳股份,新宝股份和小熊电器扣非净利分别下降-12%、-27%、-35%。

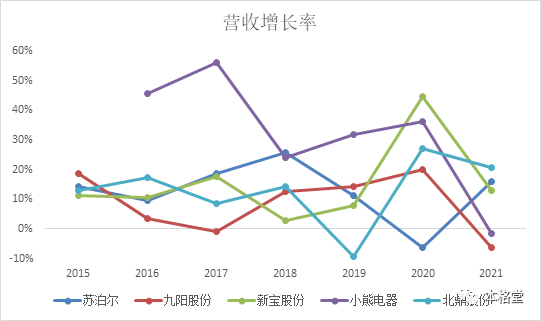

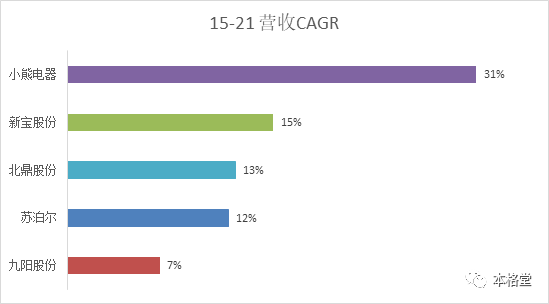

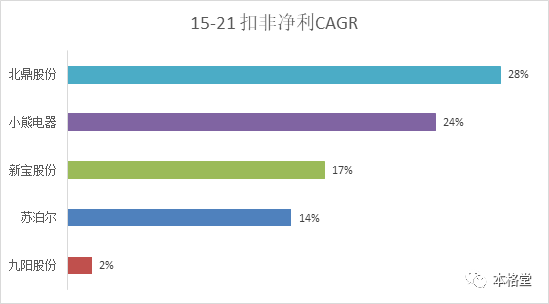

拉长时间来看2015-2021年营收及扣非净利的CAGR。小熊电器在营收上遥遥领先,达到31%,扣非净利CAGR达到24%。而北鼎股份虽然营收CAGR只有13%,但净利的CAGR达到了28%,位居几家公司的榜首。新宝股份和苏泊尔保持着较为稳定的增长,九阳股份CAGR的表现相对来说最差。

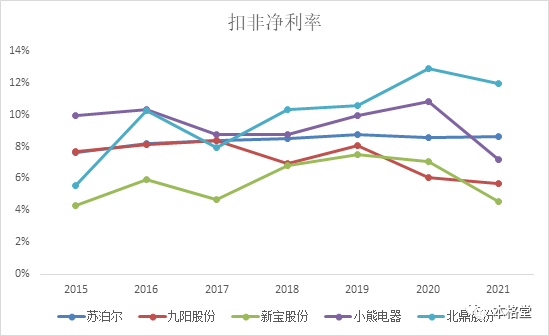

2. 利润率与期间费用

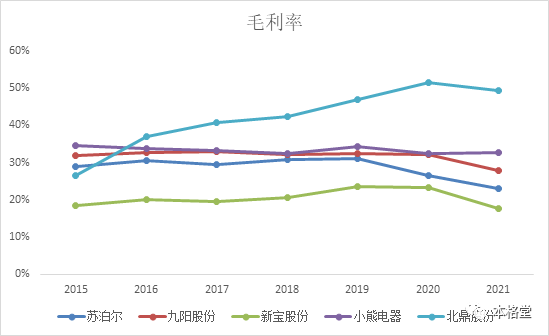

由于国际大宗商品价格高位运行,各公司毛利率都有所下降。

其中小熊电器毛利率逆势上升,这主要是因为公司在2021年自营占比提高,若论产品的毛利率,应该也是下降无疑。

苏泊尔的毛利率降幅也比较小,图中显得较大是因为销售商品相关的运输费用从“销售费用”重分类至“营业成本”,调整后实际比去年下降0.38%。

新宝股份和九阳股份毛利率分别跌了5.8%和4.3%。

扣非净利率只有苏泊尔保持了稳定,小熊电器和新宝股份大幅下降3.6%和2.4%,也导致了扣非净利大幅下降35%和27%。

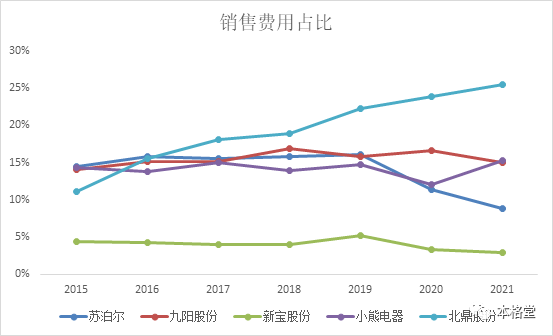

在整体市场环境不理想的情况下,北鼎股份和小熊电器加大了销售费用, 北鼎股份增加了推广费用,小熊电器增加了市场促销费用且提升了直营占比,但最终结果还是营收降低。这都反映了相对较小的品牌对于宣传推广的依赖,市场上扬的时候春风得意马蹄疾,营收的上涨可以覆盖营销推广的增加;而市场低迷的时候便是东风无力百花残,既不能放松营销,但营收也很难做上去,结果就是销售费用上涨吃掉部分净利润。

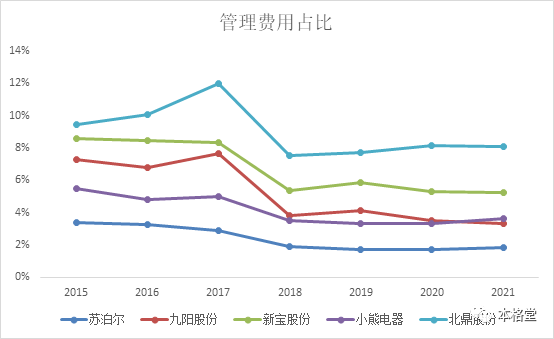

各家的管理费用保持了平稳,没有什么特别的。财务费用也都非常低,表也不放了吧。

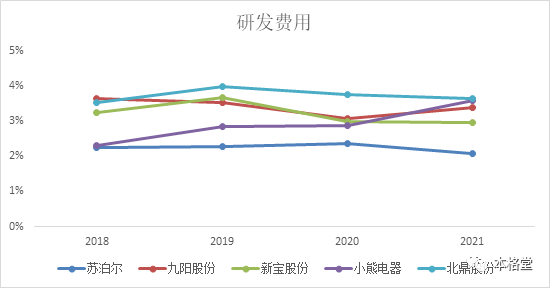

之前一直被诟病“重营销轻研发”的小熊电器2021年的研发费用占营收比率明显上升,但是否有什么产出无法直接从年报上看出来。其他各家研发费用基本保持稳定。

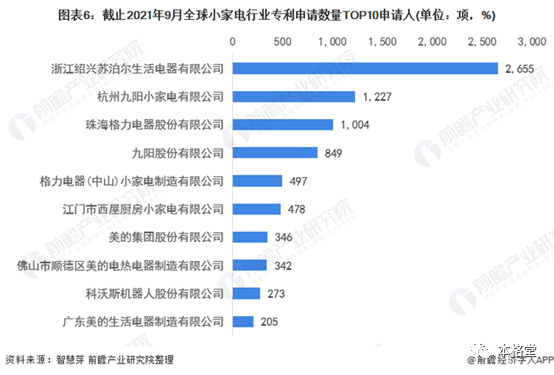

由于只有九阳股份和北鼎股份在年报中公布了专利相关数据,学生只好借用下面这张截止2021年9月的小家电行业专业申请数量总数TOP10来看一下各家的研发实力。

基本排名是苏泊尔(2655)>九阳(2076)>格力(1501)>美的(893)。(西屋是美国小家电品牌,江门是国内生产厂商。) 苏泊尔和九阳专业申请数量领先行业,里面并无新宝股份,小熊电器和北鼎股份的身影。

在各家的研发人数上,新宝出乎意料有着最多的研发团队,这应该是需要满足不同客户不同产品的定制需求。九阳股份的效率最高,不到苏泊尔一半的研发人员撑起了相仿的专利数量,这得益于公司研发人员都是本科起步,这在几家公司当中是独一无二的。如若计算本科以上的研发人员,九阳股份的人数就和苏泊尔以及新宝股份相仿了。

我们可以注意到各家的研发人员去年基本都是增多的,然而小熊电器除外,同时小熊电器研发人员工资支出还上涨了。学生粗略的算了一下,小熊电器研发人员去年工资平均涨幅62%……不排除小熊电器涨薪留人的可能性。只是这涨幅学生好生羡慕啊……

我们知道行业成本端的压力在年内不一定能得到缓解,如果公司无法将成本压力传导至消费端,将持续对公司业绩产生影响。而整体市场的疲软又决定产品无法简单的提价,开发新品新需求的确是一个可能的突破方向。苏泊尔和九阳在小家电领域研发发力比较足。而新宝股份,小熊电器和北鼎股份暂时在研发实力上尚无法与老大哥们比肩,只能通过产品创新,特色创新进行差异化竞争。

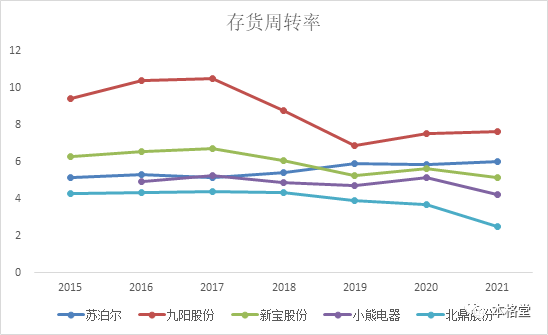

3. 营运能力

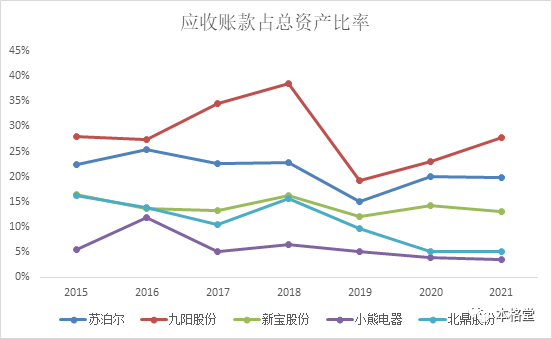

应收账款基本比较平稳,而九阳股份的应收账款占总资产比率从19%到28%连续两年上升,相对来说表现比较差一些。但其中36%,2.29亿来自于关联公司JS Global Trading HK Limited,风险应该比较小。相对的苏宁易购欠的3219万已经逾期。苏宁易购自2014年起扣非净利一直为负,去年归母净利润-432.6亿,ST准备中,所以这一笔应收账款风险很大。

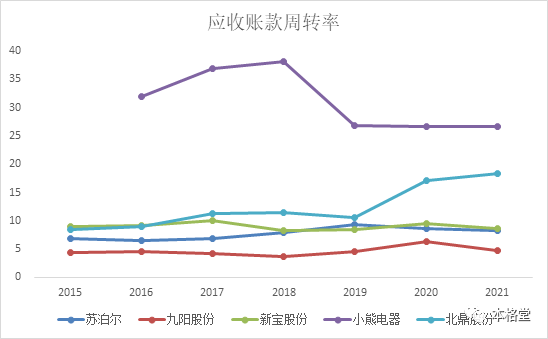

北鼎股份在应收账款周转率改善明显,其他没啥特别的。

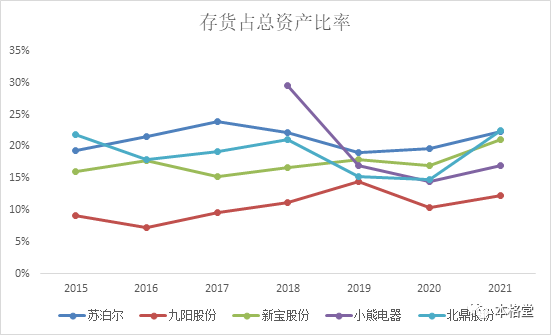

各公司存货比2020年都有所上升,但仍在安全的范围之内。至于上升的原因,一方面销售不如预期,另一方面由于原材料持续涨价,各公司也会根据自己判断在相对低价多备所需原材料。

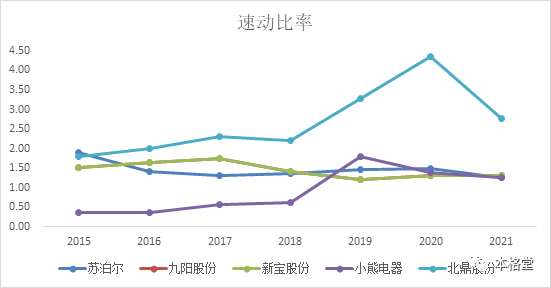

4. 偿债能力

各公司除新宝股份因为主要做对外贸易有少量与进出口相关的借款外,其他公司均无任何有息贷款。没有还款压力,即使在行业低潮的时候,也会相对容易撑过去。

速动比率各家都在安全值1以上,没啥特别的。

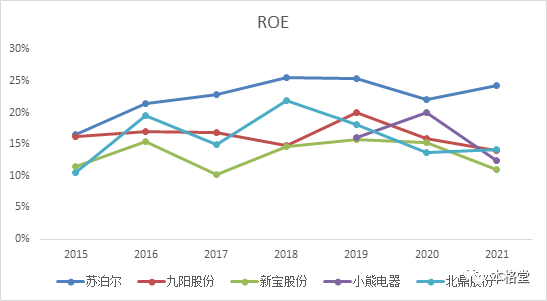

5. ROE

苏泊尔ROE由于小熊的重挫自己独自以24%遥遥领先了,剩下几家的ROE都在10%-15%之间,都算及格了。

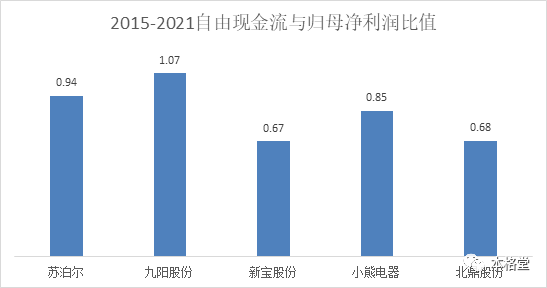

6. 自由现金流

整体看过去七年公司的自由现金流状况,九阳股份和苏泊尔非常健康,小熊电器次之,新宝股份和北鼎股份稍微差了一些。

但2021年的自由现金流除了苏泊尔比较好以外,其他的公司都比较差,其中九阳股份接近于0,小熊电器和新宝股份更是录得负自由现金流。

三. 未来展望

从行业情况及财报数据看来,其实各大龙头公司在行业中的表现还算比较正常。行业总体依然处在发展期,向上的方向并未改变,只是目前遇到了一些挑战:

1. 新冠疫情

新冠疫情对行业的影响复杂,整体呈正面影响。

2020年疫情催生了“宅家经济”,各个小家电公司也取得了不错的成绩。2022年新冠第六波大流行的到来在摧毁了以上海为代表的不少城市的春天的同时,又给了行业一次快速发展的机会。许多城市有样学样地囤各种物资的同时也会购置厨房小家电。

但疫情同时对小家电出海造成一定程度的阻碍,国际物流不畅、周期更长、物流费用不断攀升使得出海业务的小家电厂商麻烦不断。这几家中外销比例较高的有:新宝股份78%,苏泊尔34%。

2. 国际政治局势

伴随国际政治局势紧张,高位运行的大宗商品对原材料的成本压力可能还要持续一段时间,不可避免对各公司毛利率产生影响。公司如果能在对外尽量管理好供应商和原材料成本的情况下,积极推动公司内部生产率的提升,不失于一种转劣势为优势的机遇。

另外,如果考虑国际局势的糟糕情况再进一步的话,同样也是外销比例高的风险更大。

3. 宏观经济压力

这两年疫情对经济的影响是非常明显的,世界经济也是再次走到了经济危机的边缘。受此影响,国民经济及居民可支配收入,尤其是后者很难像之前一样快速增长,这对小家电行业短期会有比较大的业绩影响。但同时,如果宏观经济真的有压力,那么有压力的不仅仅是小家电行业。

四月的最后一个交易日,北鼎股份微涨0.19%,苏泊尔大涨6.09%,其余三家纷纷涨停。这是否是要开启小家电行业的股市回暖时刻?我们拭目以待。