会员

会员 下载APP

下载APP

在2023年的财务表现中,洋河股份、口子窖和古井贡酒都展现出了稳健的增长态势。洋河股份以331.26亿元的营业收入和100.16亿元的净利润,分别实现了10.04%和6.8%的增长,虽然增速最低,但是还是能感受到“廉颇老矣,尚能饭否”。口子窖则以其59.62亿元的营收和17.21亿元的净利润,分别达到了16.1%和11.04%的增长率,体现了其市场扩张和盈利能力的提升。而古井贡酒在2023年表现尤为亮眼,其202.54亿元的营业收入和45.89亿元的净利润分别同比增长了21.18%和46.01%,这一显著的增长率不仅远超其他两家公司,也凸显了其在市场上的强劲竞争力和盈利效率。

| 公司 | 2023年营业收入(亿元) | 同比增速 | 2023年净利润(亿元) | 同比增速 |

|---|---|---|---|---|

| 洋河股份 | 331.26 | 10.0% | 100.16 | 6.8% |

| 口子窖 | 59.62 | 16.1% | 17.21 | 11% |

| 古井贡酒 | 202.54 | 21.2% | 45.89 | 46% |

整体来看,这三家公司的财务报告描绘了他们在2023年的积极增长画面,我也认为这些财报同时也揭示了各公司在行业中的不同走向和未来。

首先来说一下洋河

洋河现在可是大明星了,因为今年老唐选择离开洋河,原因是在2月28日的年度工作大会上,管理层说过去一年洋河总体完成了各项目标(2022年年度报告中,管理层目标是营业收入完成15%增长),但实际营业收入只完成了10.04%的增长,这其中有4.94%的偏差,借此认为洋河管理层不诚信,并以此为由,直接清仓跑路。

在点评的三家企业当中,利润最高的企业,古井加口子的利润都不如洋河,但是洋河的市值只有1375亿,而古井却接近1300亿,在今年之中市值甚至多次超越洋河。到底是什么造成了洋河的没落?

其实作为老唐的铁粉(收费之前一篇不拉的终极舔狗),其实可以观测到,老唐对于洋河的预测一直都存在较大偏差,我觉得就很正常,毕竟洋河不是茅台。别说老唐了,我以前也是很看好洋河,但是四年前就开始逐步转变了。其实一两年前我就在说,白酒行业可能面临下一个危机周期,但是在洋河的年报里面并没有体现出危机感。

虽然洋河确实在增长,但是四季度却直接遭受了亏损。

我们来回顾一下洋河是怎么起势的。其实以前的洋河还是很拉的,在几十年前,因为规划问题,多生产了上万吨的原酒,但是当时的董事长有战略眼光,把这些酒全都新建储酒基地全部存起来了,这使得洋河股份在行业中以其大规模的酿酒和储酒能力而著称,拥有丰富的陈年基酒资源,这些都为其之后的各种战略提供了坚实的基础。塑化剂危机时机,每个酒企业都遭受了巨大的打击,除了茅台之外,基本上都处于低迷期,但是只有洋河不一样,洋河靠着塑化剂危机弯道超车,一跃三甲,靠的就是营销返利,洋河销售返利政策是返利抵减收入、不计提返利费用、增加返利负债。对比其他酒企当年返利,实际上主要是降低了出厂价。这一点小小的决定,现在看来微不足道,但是在危机时刻就显得无比关键,不仅挽留了经销商,而且为来年营收奠定了基础。

其实从这看得出来两点,一个是面对危机的敏感度,一个是魄力。从23年的年报看来似乎都没有了踪迹。

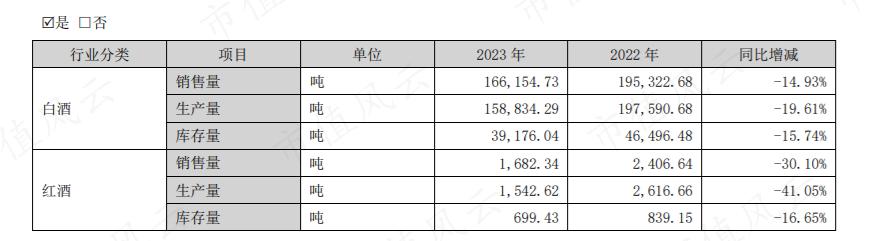

首先,从生产量来说,公司已经完全做出了悲观的预期,所以直接减产,至少,我认为现在的管理层已经不够了解基酒的价值了。老窖,年份基酒,这些东西都不是用钱就可以轻易买来的。不管多少钱,都无法让酒窖立马老一百年,无法让基酒快速完成酿造。现在减少的生产确实是在开源节流,但是同时也有点断送了未来的味道。

销售费用简单粗暴直接拉爆,看不到什么套路策略,目前的观察还是“买业绩”。

当然洋河的经销商体系也是个问题,这个是和口子窖同病相怜的。

接下来再说一下口子窖。

其实在半年前,我在口子窖的研报里面就提到过,口子窖目前调整定价策略并进军高端市场的时机值得深思。鉴于当前整个白酒行业正面临严重的下行压力,口子窖推出高价新品可能会短期内带来营收增长,但实际的增长还需要消费者的口碑选择来验证。这不,市场比我想象的更快的就给出了答案,增速快速回归。

安徽除了真没啥用的种子酒外,基本上都是在高速增长,迎驾古井都是属于营收利润增长百分之二三十以上的,只有口子窖有点拉了。而且营收的增速大于净利润的增长,也就是说主打高端的兼系列口子窖并没有承接下销售主力的重担,否则应该是毛利率大增,口子窖整体价格上扬。

兼系列的口子窖,我觉得失败大概率就是时间问题了。因为很多观点之前就说过了,就先不聊了。

哥们的心头肉,但是却还没有重仓持有的古井贡酒,只能说一个字:牛逼!

古井的优秀关键在于净利润和归属净利润增长远超营收,这说明古井最难摆脱的问题在改善,产品结构发生了改变。众所周知,白酒越高端越赚钱,酒价涨十倍,成本可能只翻两倍甚至不到。低端酒想走高端的难度高,远比茅台走系列酒的难度。但是古井做到了,公司销售的主营产品结构中,古井原浆系列高端酒比例大幅增加才会造成净利润增长远超营收。再结合另外一个问题:限制古井的是产能,特别是像古20一类的“超高端”几乎没有那么多产能,古井有相当一部分基酒是靠外购并购来补充的,但是20年新建酒厂将产能扩大一倍,看来已经到了收获期了。

笔墨有点多了,我想来说一说,为什么口子窖洋河,会与古井的差距越来越大。我个人观点,如有不同意见者,以你为准。

我们来看一下口子窖的年报中的描述,口子窖其实一直在想办法改变目前的局势,但是我从这一段话的两句话就发现了一些问题。

口子窖在寻求渠道下沉,同时又想要扁平化,我认为这两个是互斥的行为。下沉要做的是什么?渠道下沉是要重点从高端市场逐渐转移到低端市场,以拓展更广泛的消费群体,包括向农村、县城或低收入人群等基层市场延伸销售渠道和产品,建立更广泛、更有效的销售网络和渠道。其实,按照我的理解就是,简单的开拓市场。新产品很难进入消费者的视野,比起价格促销,流通门店的话语权占比是非常高的,那是谁在培训,谁在引导流通门店呢?就是经销商。

那么什么是扁平化呢?渠道扁平化是指减少渠道层级和复杂度,使产品或服务在销售和分销过程中的流通路径更为简单和直接。企业通过减少中间商、代理商或分销商等中间环节,直接将产品或服务提供给最终用户。

你看,口子窖已经陷入了悖论当中。既要经销商帮忙开拓市场,又不想经销商来享受利润。同时还想通过团购直销扩大收入。

他们会迷茫,为什么自己这么努力还是没有起色,那么我就给出我的答案吧:

洋河和口子窖一样,困在传统的经销商模式太久了,那就是重度依赖经销商开拓市场,口子窖、洋河能做的只有侧重于产品生产和配合,而非市场主导。它们将产品以去掉销售费用的净价卖给经销商,然后由经销商支付市场推广和营销费用。口子窖和洋河都是采用了白酒业界常见的经销模式来进行销售。公司通过将全国划分为若干区域,然后在每个区域选择一些实力强大的代理商来代理销售该地区的产品。这些代理商会负责该地区的市场营销工作。对于口子窖、洋河来说,经销商一定要有实力,不仅需要经销商有超强的资金实力,而且营销实力也必须高人一等,想找到这种经销商,其实卖其他产品也能卖的好,经销商对于口子窖、洋河的忠诚心到底是什么驱动的呢?随着市场的变化,我觉得忠诚是会变化的。

就目前的市场行情来说,还没到那个时候,口子窖已经想对经销商的蛋糕动手了。

而古井的经销商模式却不同,古井贡是一个喜欢亲手掌控市场的企业,它们将产品按照一个包含销售费用的价格卖给经销商,然后由自己来支出销售费用,由自己的人员掌控和带领经销商做市场。古井需要的,只是一个打钱机器和仓库管理员。

古井对于经销商没有要求,更多的是追求中庸,无论是自己还是经销商,都是追求和谐、稳定和持久的发展。相比之下,口子窖和洋河则更倾向于在特定地区找到合适的合作伙伴——一位人中龙凤的经销商,以谋求更广阔的发展空间。

但是我认为,就算知道问题所在,口子洋河都很难去改变了,口子窖,作为唯一一家私企白酒企业。私营企业通常被认为更灵活、更高效、更具创新性和竞争性。它们能够更快地作出决策并快速适应市场变化,因为它们通常不受政府官僚体系的束缚。但是口子窖就目前来说也并没有出手。我只能说,潘子,这里面水太深你把握不住(其实我觉得就是因为多年耕耘,利益纠葛,盘根错节太多了)。

回复

回复