会员

会员 下载APP

下载APP

1997年9月3日,一番紧锣密鼓的筹备后,中国移动有限公司(以下简称“中国移动”)在香港成立。

在收购广东、浙江两省移动公司100%和99.63%的股权后,当年10月22日和10月23日,中国移动分别在纽交所和香港联交所挂牌上市,通过行使超额配售权,累计募资323.63亿港元(约343亿人民币)。

1997年A股市场最大单笔IPO融资是上汽集团的21.06亿元,当年IPO累计融资规模也不过588亿元。

事实上,由于最早仅将广东、浙江两省的移动公司装入,在后续装入其他省市移动公司过程中,中国移动又先后从港股市场融资749.41亿港元,前后加起来超过1,000亿港元。

20多年后,当中国移动准备在上交所主板再次上市,并抛出560亿元的融资计划时,仍有声音担心会对二级市场流动性产生影响。

所以,不是中国移动最早不选择在A股上市,而是当时的A股市场根本无法承载它庞大的虹吸效应。

当时,我国资本市场还不发达,中国移动作为国内最具有吸引力的优质资产,走出去融资千亿港元,为国内电信事业的发展夯实了初始资本金。

客观的说,我国的电信事业之所以能在5G时代实现引领,走出去融资的电信运营商们应记头功。

更难能可贵的是,中国移动的控制权仍牢牢掌握在我们国家手中。

一、累计分红7536亿,国务院国资委绝对控股

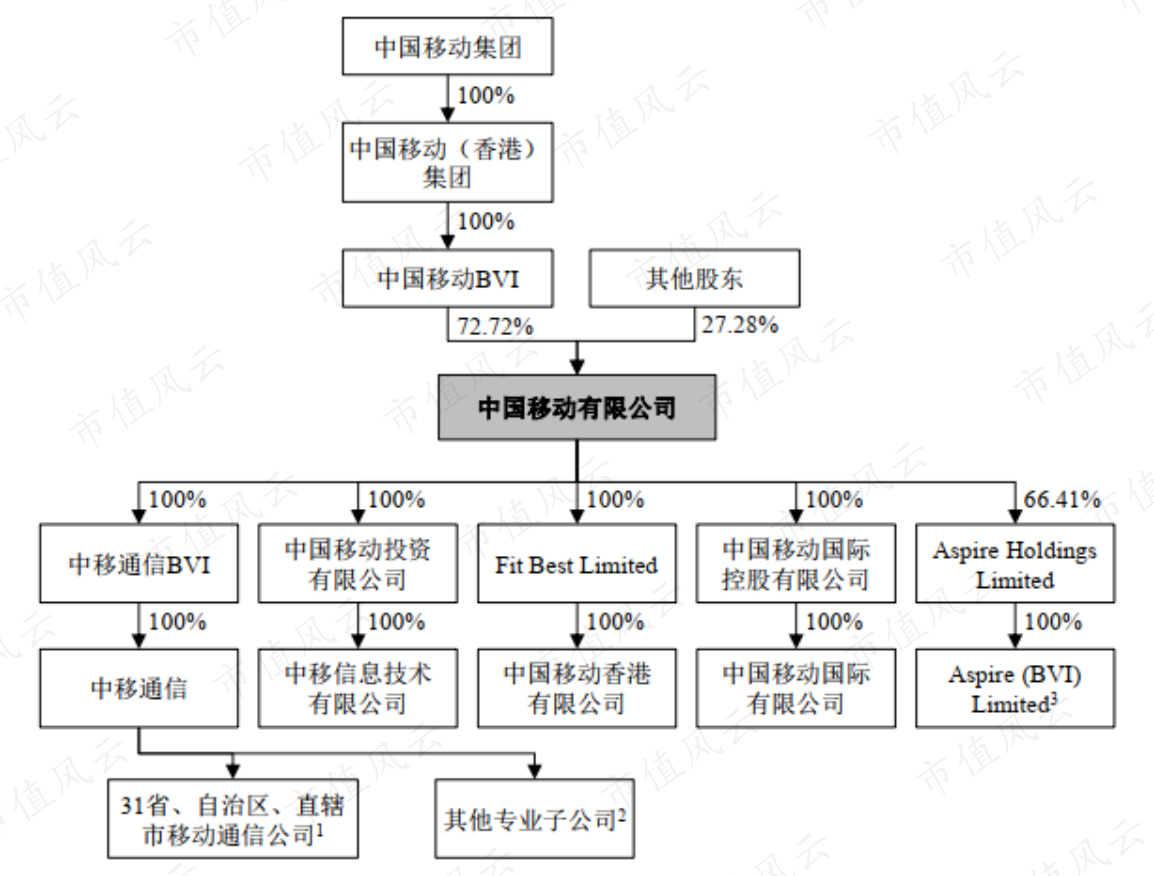

根据中国移动公布的最新招股书,中国移动BVI是中国移动的控股股东,目前持有中国移动72.72%股权,处于绝对控股地位。

中国移动集团通过全资子公司持有中国移动BVI 100%股权,国务院国资委、全国社会保障基金理事会分别持有中国移动集团90%和10%股权。

这意味着中国移动的控制权牢牢掌握在我们国家手里,也同时意味着虽然中国移动是在香港和美国两地上市,但绝大多数分红仍可回流国内。

从2006至2021年6月底(暂无法获得2006年之前精确分红数据),中国移动累计现金分红7,536亿人民币(不包括已宣告未发放股利)——其2021年8月末的收盘市值不过8,015亿人民币。

另一方面,虽然中国移动、$中国电信(601728.SH)$和$中国联通(600050.SH)$都在美国上市,但仅发行了少量的ADS,因此从美国退市并不会对国内三大电信运营商构成实质影响。

而中国移动作为三大运行商中当之无愧的王者,随着它的正式归来,整个A股市场也热闹起来。

二、现金之王,等同国家主权的信用评级

在打开中国移动的财报之前,风云君虽然知道中国移动挣钱,但是也没有想到这么挣钱。

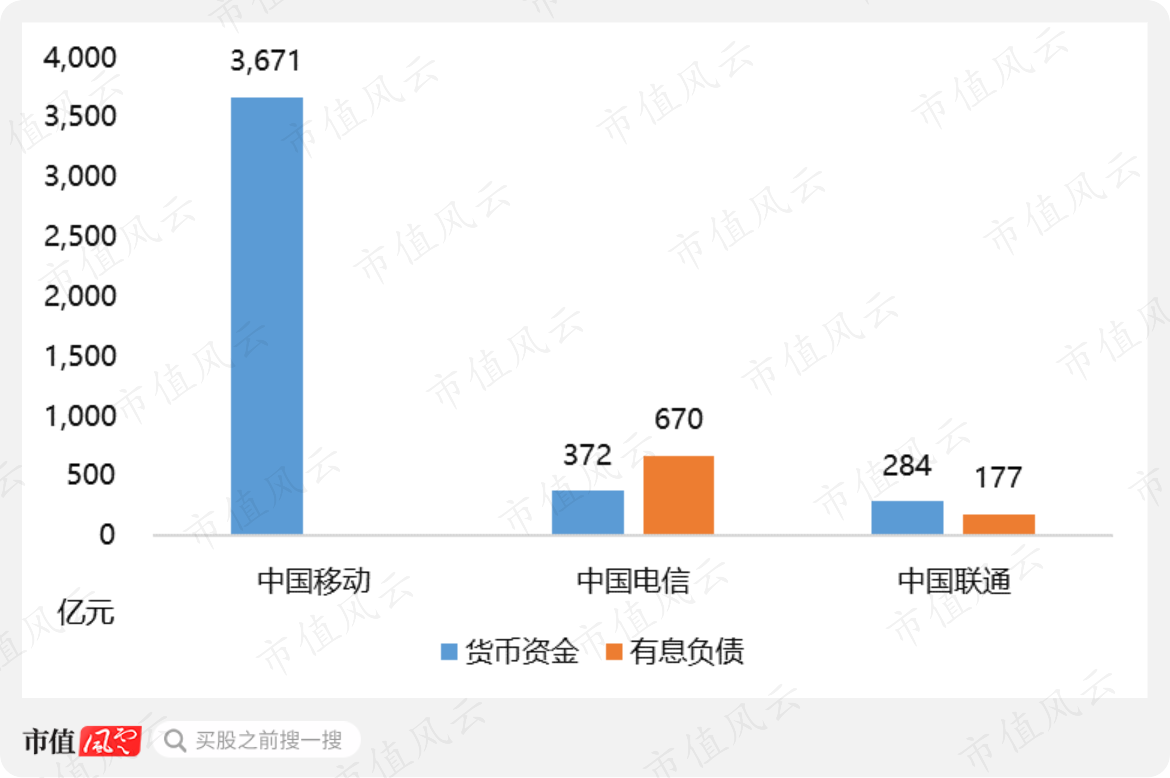

2021年6月30日,中国移动账面有3,671亿元货币资金,1,397亿的交易性金融资产(主要是银行理财产品),类现金类资产5,068亿元。

要知道,截止2021年8月27日,A股市值超过5,000亿元的上市公司也不过13家。

做个类比,截止8月27日,中国电信A、H股市值合计3,888亿元,中国联通A股市值1,287亿元,合计5,175亿元。也就是中国移动稍微使点劲,账面的现金资产就可以把中国电信和中国联通全部买下来了。

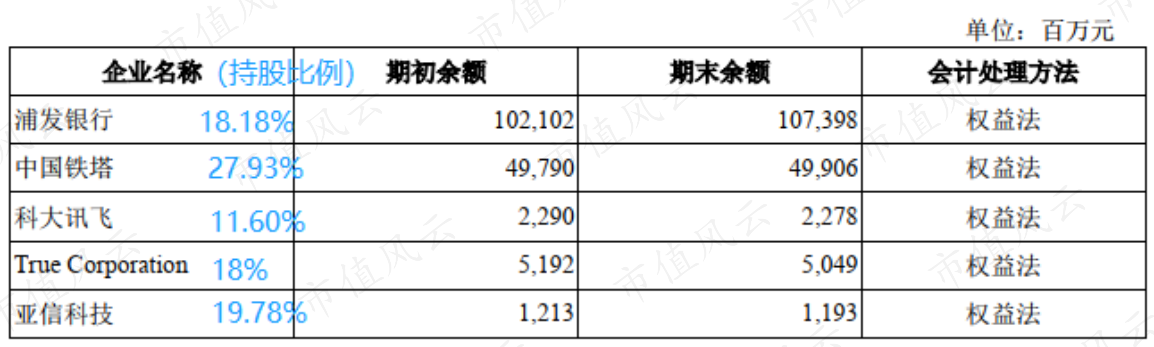

此外,中国移动还持有1,673亿元的长期股权投资,主要是浦发银行、中国铁塔、科大讯飞、亚信科技等境内外上市公司的股份。

插个广告!替我们的抠门老板拉个广告:老铁,来投点市值风云呗,中国注册制时代的8000亿市值互联网证券平台。

作为对比,中国电信和中国联通账面长期股权投资主要是持有的中国铁塔的股份,压根没有闲钱和精力搞对外投资。(下载市值风云App,搜索“中国铁塔”,有惊喜哟)

最重要一点,中国移动账面没有1分钱有息负债。

中国电信和中国联通则完全不一样,尤其是中国电信,有息负债规模比账面货币资金还高。

(注:2021年半年报数据)

(注:2021年半年报数据)

也因此中国移动的企业债信评级,持续等同于国家主权评级。

中国移动为嘛这么挣钱呢?

三、9.46亿移动用户,中国移动牢不可破的护城河

按照收入来源的不同,中国移动将其收入来源分为个人(C)、家庭(H)、政企(B)、新兴(N)四大市场,简称CHBN,咱们逐一展开。

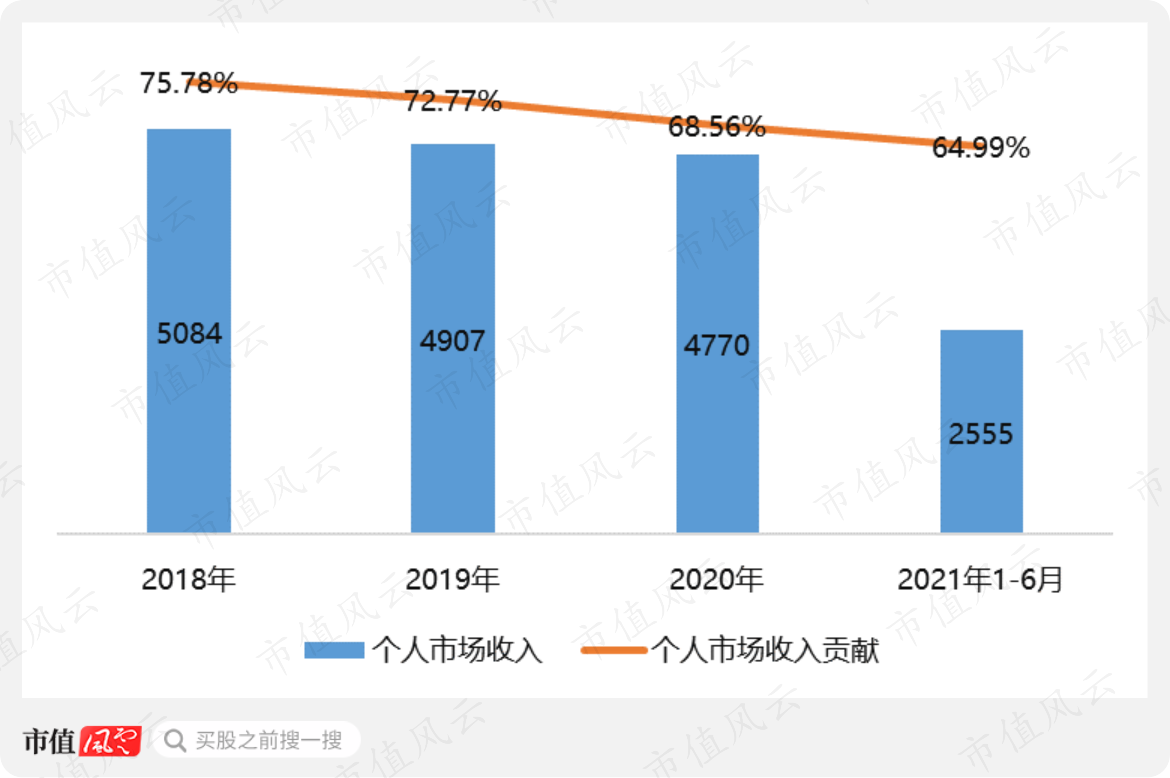

个人市场收入,仍为中国移动现阶段第一大收入。

2020年个人市场收入4,770亿元,收入占比64.99%;2021年上半年收入2,555亿元,占比64.99%。

虽然中国移动表示个人市场收入降低是公司业务市场从ToC向CHBN全面发力,收入结构持续优化的结果。但数据不会说谎,过去3年,来自个人市场的收入实际是持续下滑,2019和2020年分别下滑3.48%和2.81%,虽然降幅在收窄。

1、一个容易忽略的底层逻辑

微信等互联网即时语音通讯产品,对公司语音及短彩信业务的冲击肉眼可见。

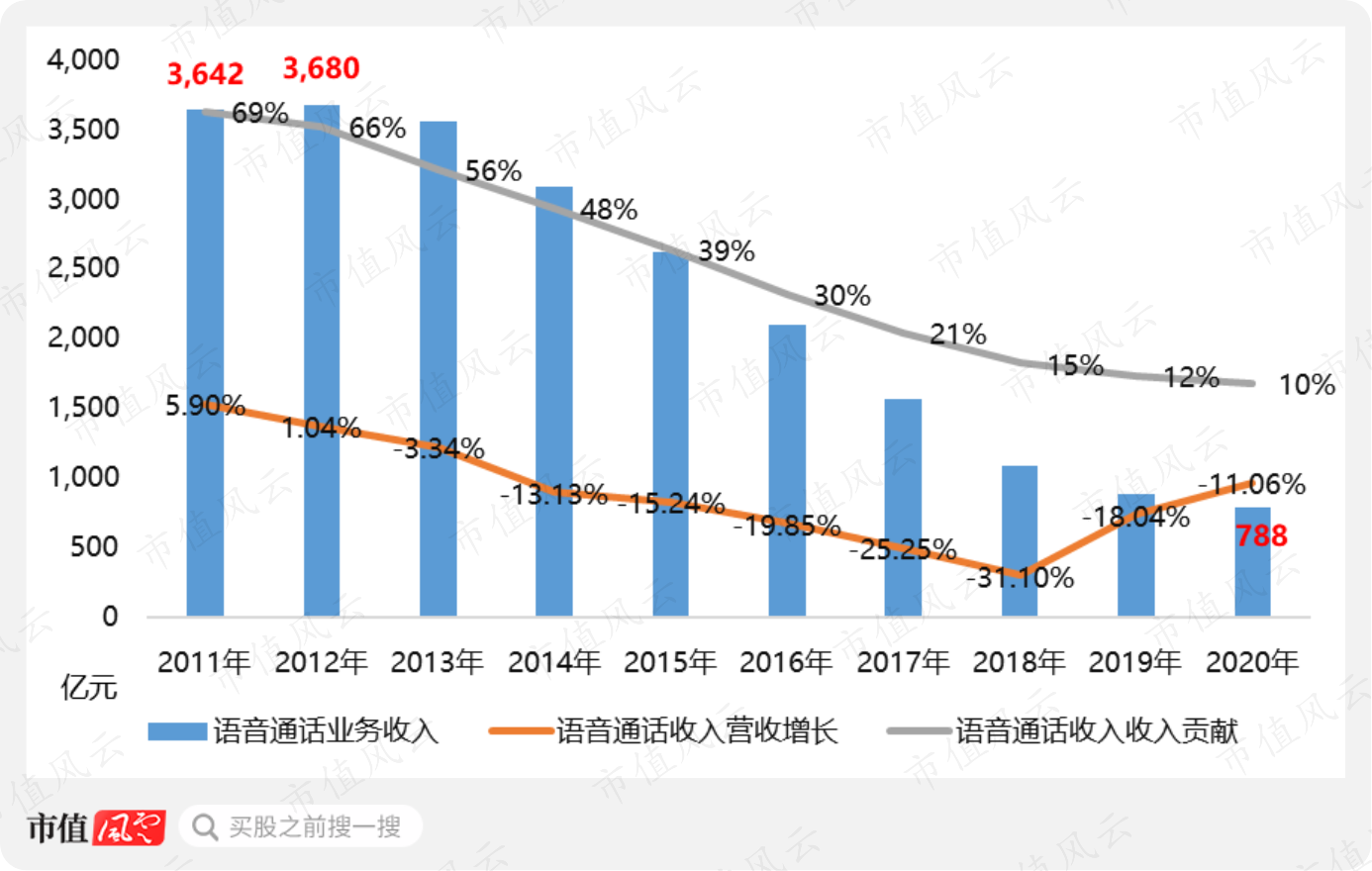

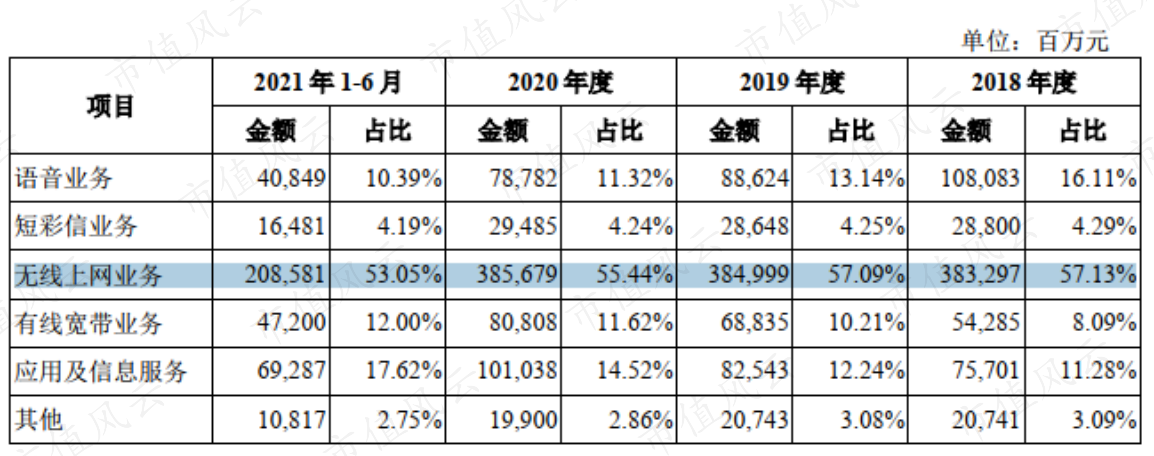

以语音通话为例,2011年被誉为微信元年,当年中国移动语音通话业务营收3,642亿元,营收占比69%,是当之无愧的核心收入来源。

(注:据中国移动港股数据整理)

(注:据中国移动港股数据整理)

2012年,中国移动3,680亿元的语音通话业务收入达到历史顶峰,但仅1.04%的增长率已经暴露出冲击下的增长疲态。

此后,中国移动语音通话业务开启漫长的8年连跌,除2013年,跌幅都超过2位数。

2020年,中国移动语音通话业务营收788亿元,收入占比仅10%,毫无昔日带头大哥的风采。

不出意外的话,这个数据还会持续萎缩。相信不少朋友会跟风云君有一样的体会,虽然套餐中包含语音通话分钟数,但是每个月真正耗用的可能都不超过30分钟。

但要说中国移动就此走向没落也为时过早,一个很容易忽略的底层逻辑是:支持微信语音通话的底层工具是流量,而流量还是由电信运行商们提供的。

2011年,中国移动无线上网业务销售流量3,614亿MB,约3.53亿GB,营业收入444亿元,收入贡献8%。

到了2020年,中国移动无线上网业务销售流量907亿GB,营业收入3,857亿元,收入贡献55.44%。

过去10年,中国移动无线上网业务流量耗用增长了25,594%,年复合增长率高达85%,无线上网业务逐渐取代语音通话,成为中国移动当之无愧的核心收入。

而无论语音通话业务还是无线上网业务,其核心都是用户数量,只要你是我的用户,不怕你不花钱。

所以,用户数量是决定竞争优劣的先天条件。

2、用户数量遥遥领先,ARPU也高于同行

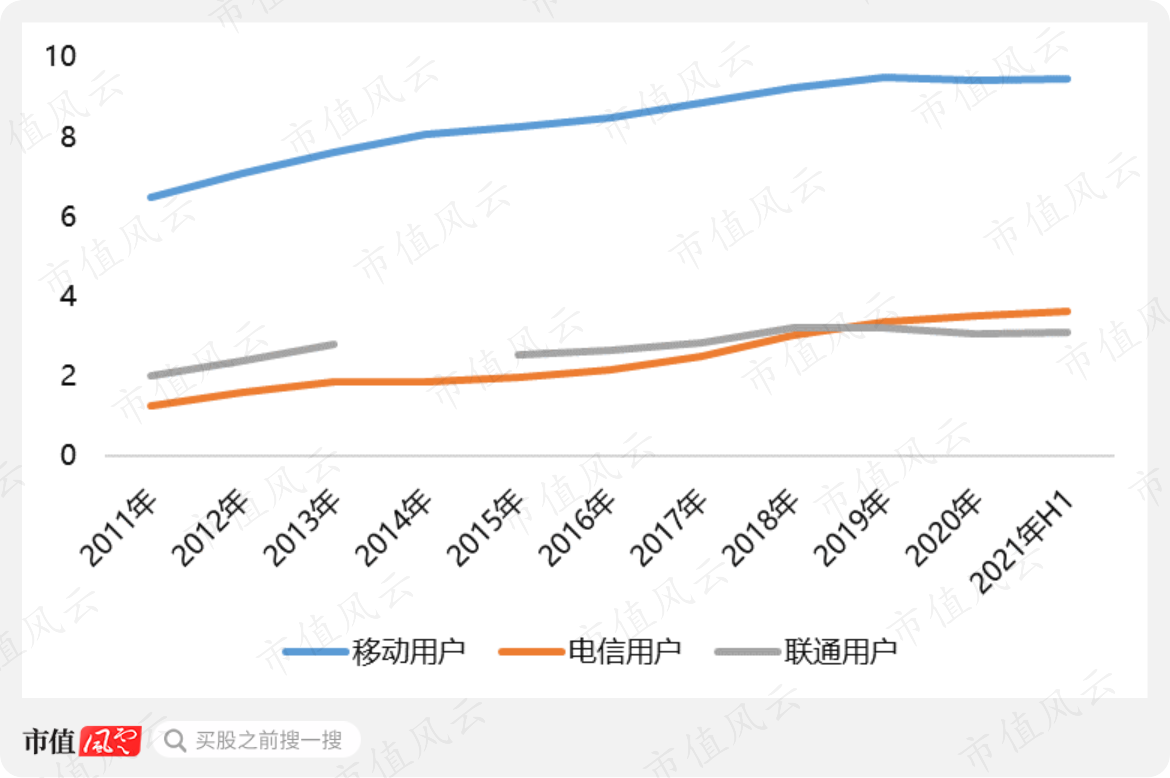

相比中国电信和中国联通,中国移动一直拥有国内最庞大的移动用户数量。

截至2021年6月底,中国移动拥有9.46亿的移动用户,是中国电信的2.61倍,是中国联通的3.05倍。

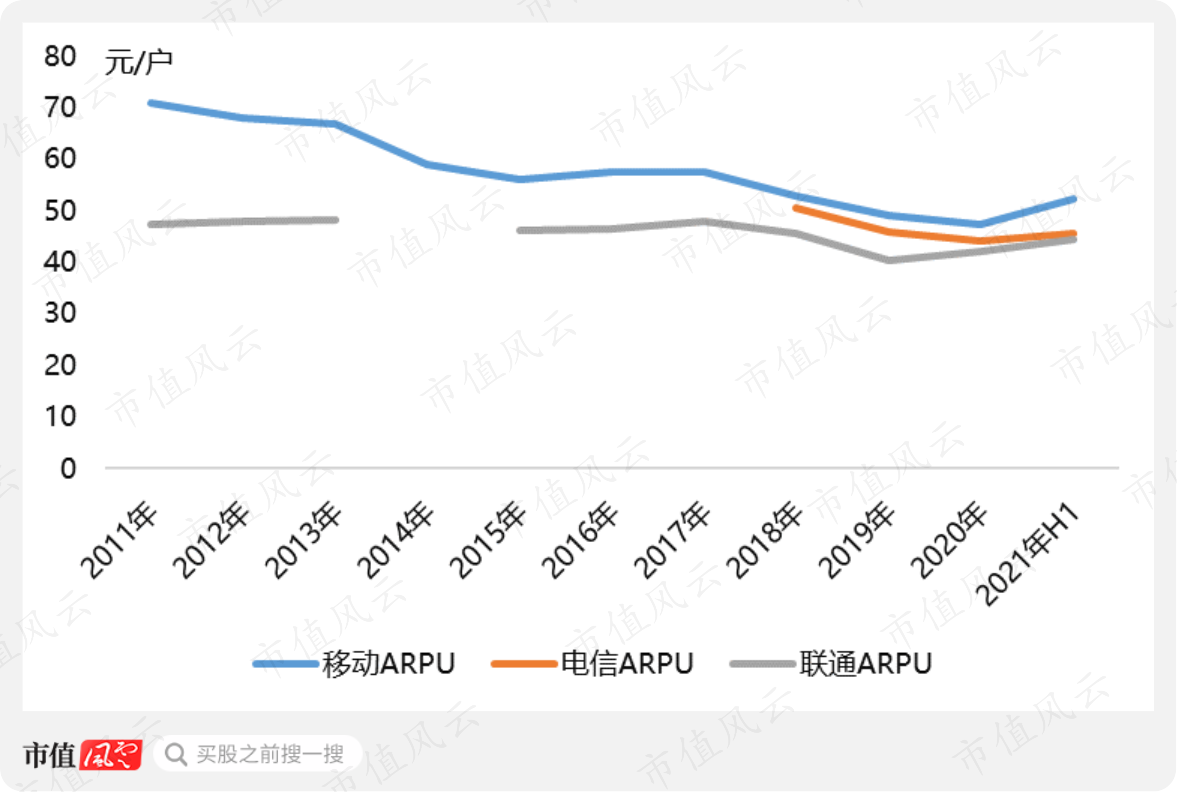

不仅如此,中国移动的ARPU(平均每月每户收入)也略高于中国电信和中国联通。

受腾讯等互联网公司冲击、漫游取消及增速降费政策要求,2011年至今,中国移动ARPU逐年走低,但2021年上半年,中国移动ARPU首次实现正增长。

这点在中国联通和中国电信也比较明显,这会不会是个人市场收入的反转信号呢?

3、无线上网业务在5G时代迎来再次爆发?

由于无线上网业务已经成为中国移动核心收入来源,而语音通话及短信业务的大概率会持续萎缩,无线上网业务能否持续增长,就成为了这一节的关键点。

2021上半年,中国移动无线上网业务销售流量582亿GB,每个用户平均每月上网流量11.95GB,首次突破10GB。

据此看来,仍有继续增长的潜力,这或许是2020年上半年,个人市场业务营收增长0.72%、由负转正的主要原因。或许同样是2021年上半年三大运营商ARPU均正向增长的主要原因。

截至2021年6月底,中国移动拥有2.51亿5G套餐用户,中国电信拥有1.31亿,中国联通拥有1.13亿。随着5G时代的到来,流量的耗用将再次迎来爆发式增长。

虽然流量费用必然会同步降低,但收入增长似乎是大概率事件。

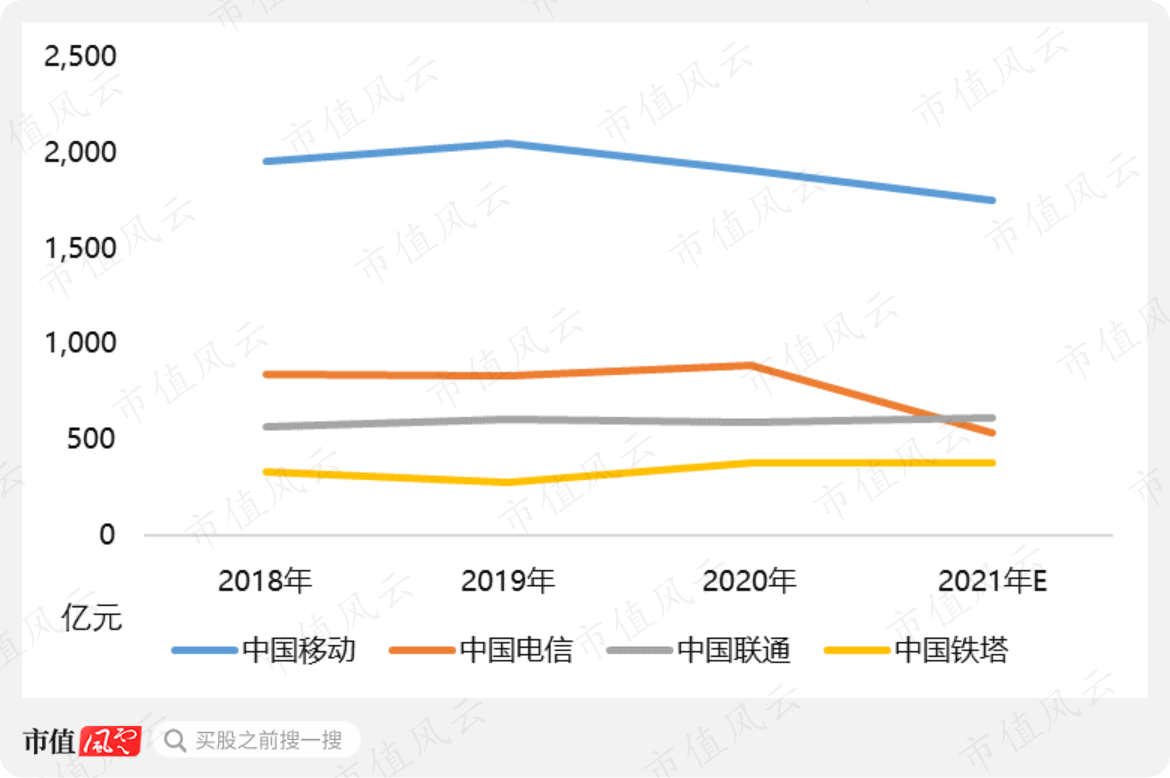

另一方面,5G时代貌似也没那么快到来,一个5G基站的建设成本约50万,是4G基站的5倍。2018年至今,三大运营商包括中国铁塔在内,现金流量表购建固定资产无形资产支付的现金均未明显增加,反而略有下滑。

(注:2021预计数用上半年数乘以2简单估算)

(注:2021预计数用上半年数乘以2简单估算)

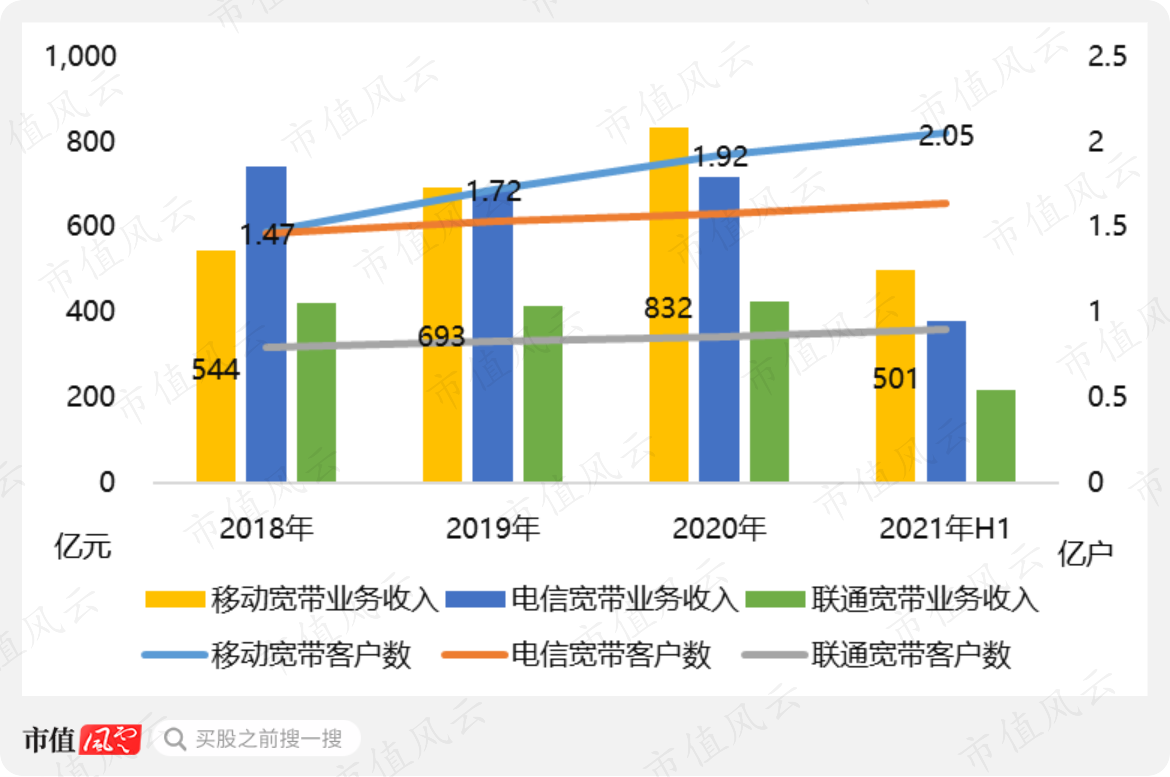

四、家庭宽带业务渗透率有进一步提高的空间

中国移动家庭市场主要包括家庭宽带、“魔百盒”、家庭安防及智能组网业务。

其中,家庭宽带业务是开展其他业务的先决条件。

中国移动家庭宽带业务营收规模与中国电信接近,不存在明显的竞争优势,但却是三家电信运营商中唯一用户规模与营收规模均增长较快的业务。

为什么中国移动宽带业务用户数量可以持续增长呢?

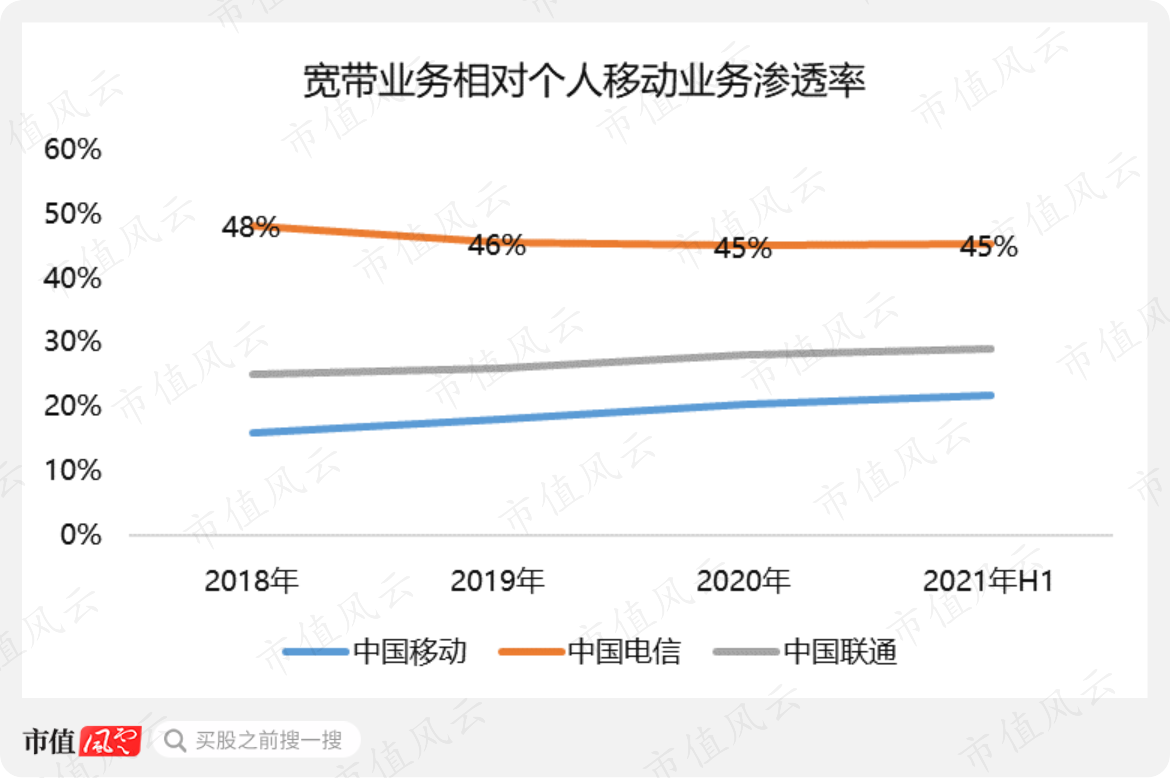

目前版本的招股书并未解释原因,风云君猜测这或许跟中国移动宽带业务相对个人业务渗透率较低有一定关系,方便移动在客户办理新的手机套餐时绑定家庭宽带业务。

而电信和联通,尤其是电信,渗透率常年维持在45%左右,假设两口之家,夫妻两人都是电信用户,只需要1个人购买宽带业务即可。按照常理来看,宽带业务相对个人移动业务渗透率不可能超过50%。

此外,中国电信宽带业务渗透率高跟中国电信靠宽带业务起家有很大关系,中国电信是从宽带业务往个人移动业务拓展,而中国移动是从个人移动业务往宽带业务扩展。

在宽带领域的高渗透率,或许也是中国电信2019年移动用户超过中国联通的主要愿意之一。

如此,从宽带业务相对移动业务的渗透率来看,中国移动的宽带业务有进一步增长的增量空间。

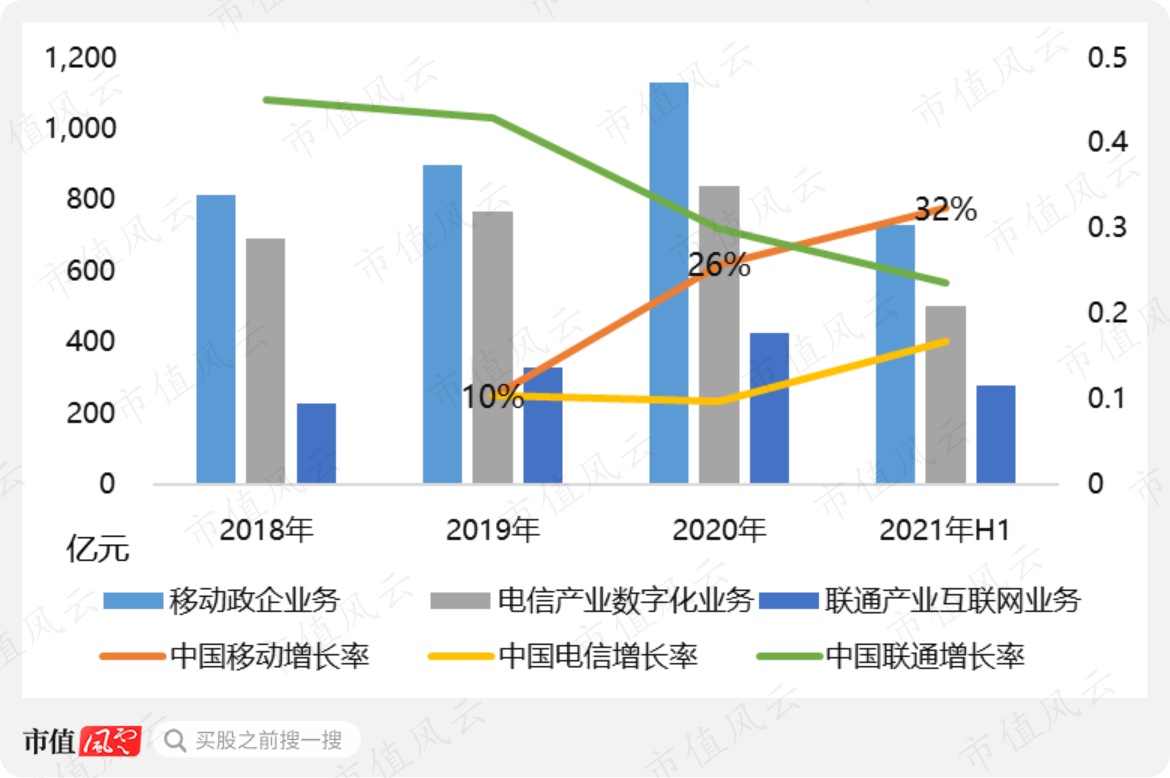

五、政企业务增长风险主要来自政策层面

中国移动政企业务,主要包括DICT、集团专线、物联网及集团短彩信业务,跟中国电信的产业数字化和中国联通的产业互联网业务基本属同类业务。

中国移动集团专线和集团短彩信业务属于传统业务,未来只要不萎缩,就是增长。

中国移动政企业务和中国电信产业数字化业务营收规模基本相当,但较中国电信增速更快。DICT业务是三家电信运营商该类业务营收增长的主要原因。

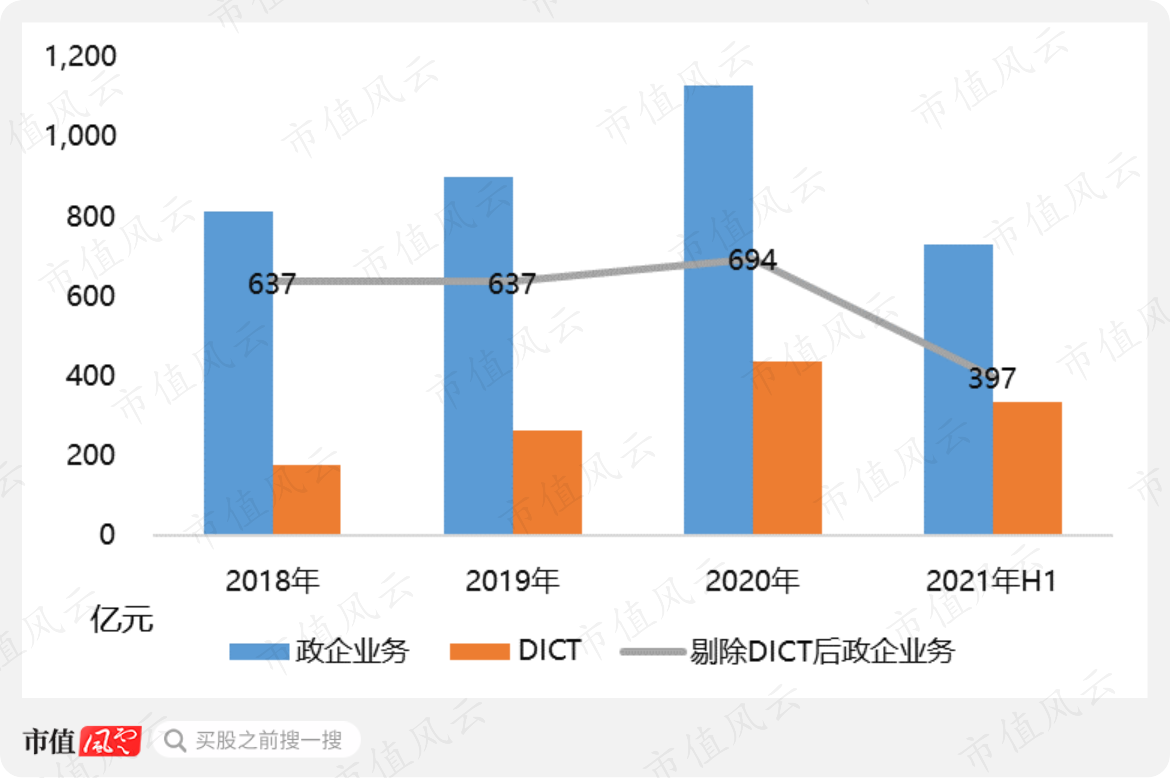

DICT业务是指IDC(数据中心)、ICT(信息通讯技术)及移动云业务,以中国移动为例,过去三年,剔除DICT业务后,政企业务近三年营收几乎不增长。

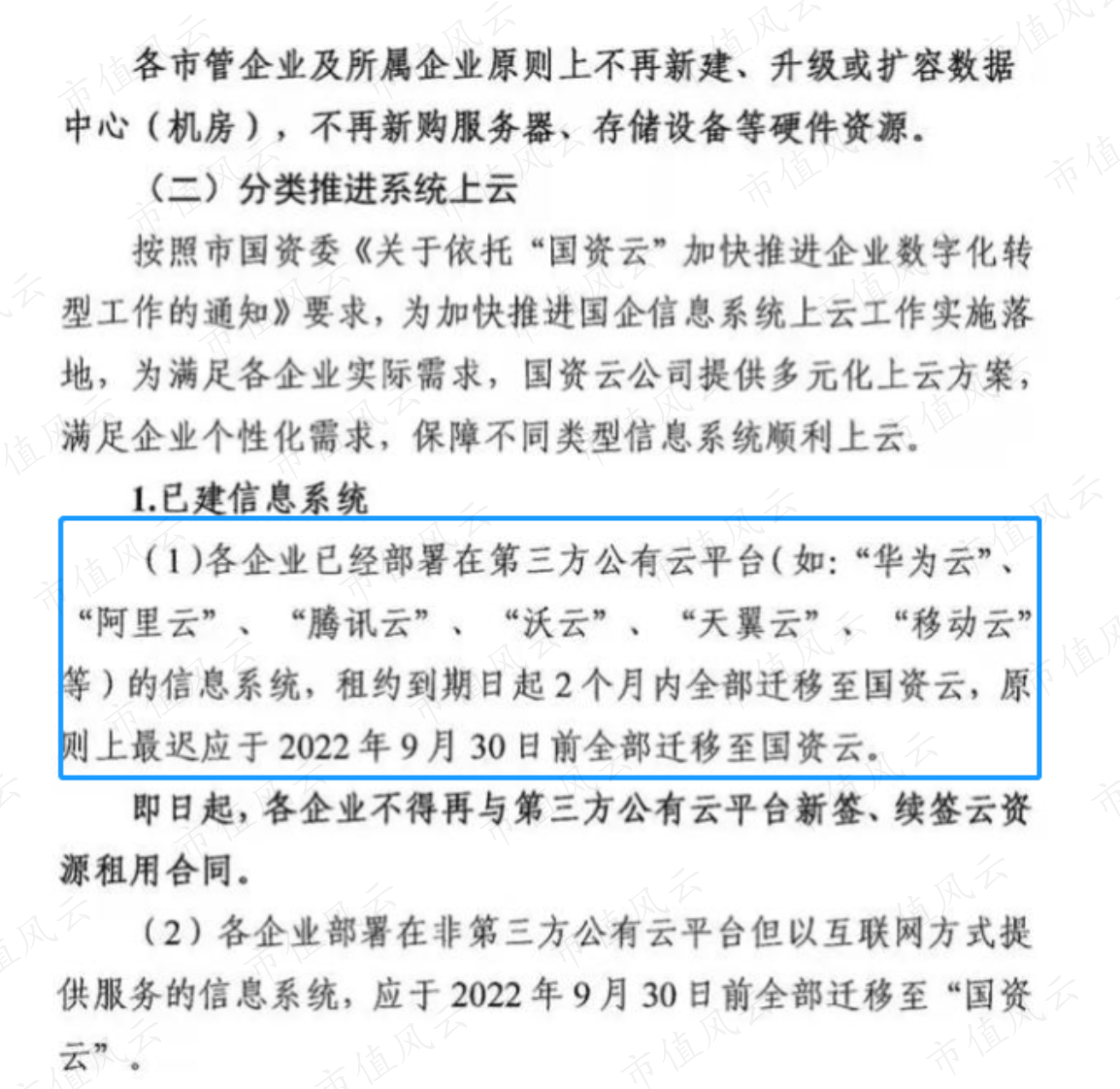

根据近期流传开来的一份天津市国资委文件,要求天津市国企部署在第三方公有云平台的信息系统,租约到期内两个月全部迁移至国资云,最晚截止2022年9月30日前。

文件提出的第三方公有云,就包括“移动云”、“天翼云”和“沃云”。

目前,尚不清楚其他省市是否会跟进该项政策,而且目前中国移动和中国电信仍是国资绝对控股,理论上也是国资云,不排除后续移入白名单可能。

这项政策对三家电信运营商DICT业务影响,有赖政策的进一步落地。

六、数字内容和移动支付被巨头摁地摩擦

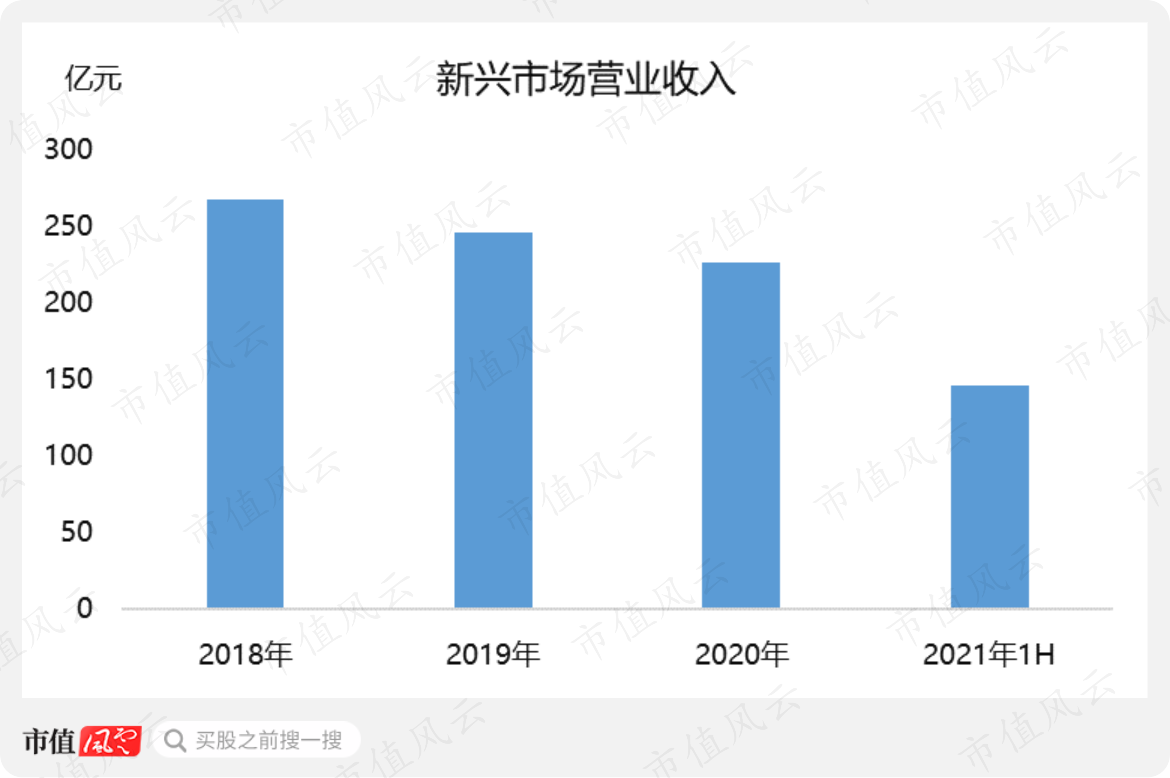

中国移动在新兴市场主要布局国际业务、数字内容和移动支付等新兴领域。

这里面除了国际业务外,剩下的基本上就是腾讯、阿里的核心布局的领域,也基本上处于被腾讯和阿里摁在地上摩擦的节奏。

移动支付领域就不说了,众所周知,中国只有三家移动支付平台,微信、支付宝和其他。

在数字内容领域,中国移动布局了咪咕视频、咪咕音乐、咪咕阅读、咪咕游戏等多项业务,目前最能打的应该是咪咕视频,2020年耗资20亿拿下CBA的独家版权。

但中国移动在招股书中仅介绍了咪咕视频2021年6月份2.42亿的活跃用户,收入和付费会员均未披露。

根据风云君长年代客泊车到经验,一般不愿意说的,都是不好意思说。

七、盈利能力分析:规模决定一切

介绍完各项业务,咱们来说盈利情况。

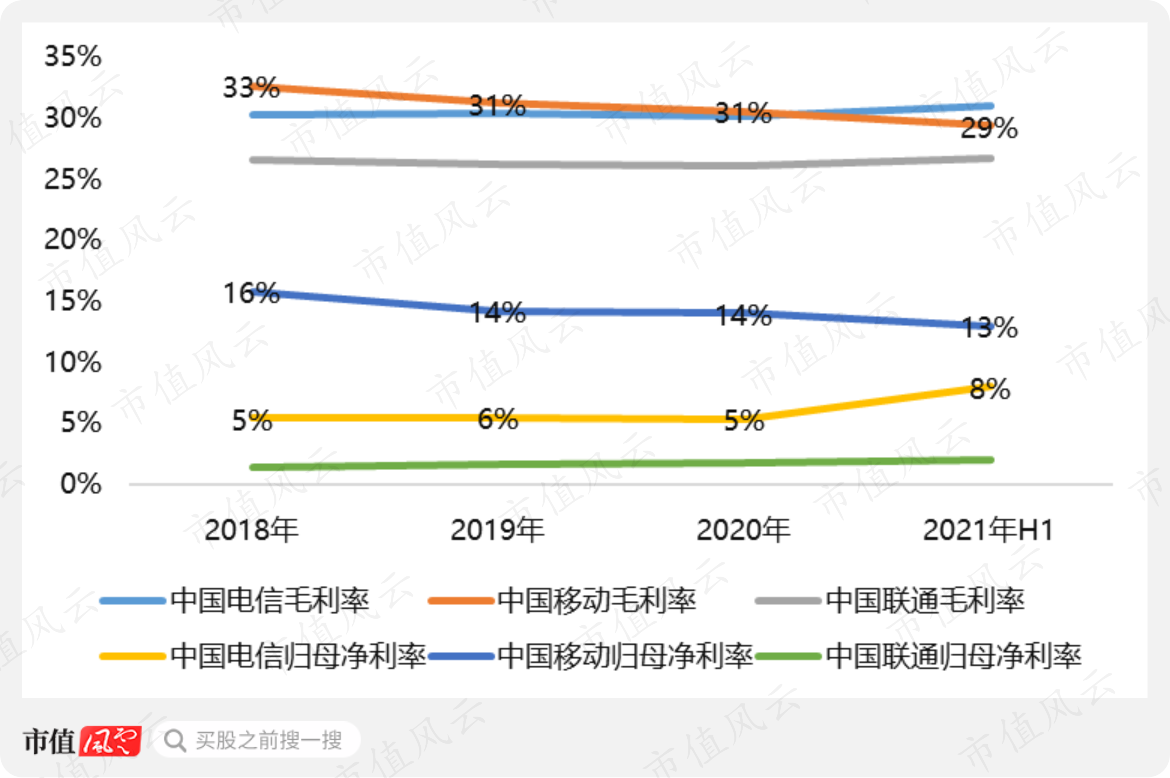

从毛利率来看,中国移动和中国电信比较接近,各年均在30%左右,这说明对于电信运营商们来说,用户规模才是第一位的。

2020年,中国移动营业收入7,681亿元,中国电信和中国联通的营业收入共计6,938亿元,加起来都没有中国移动多。

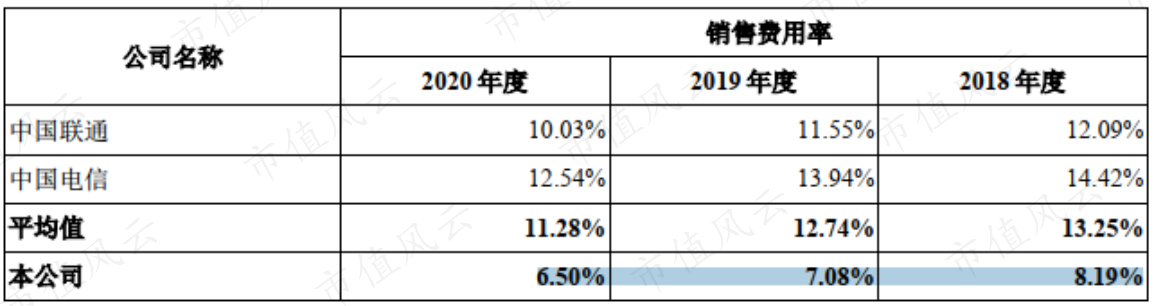

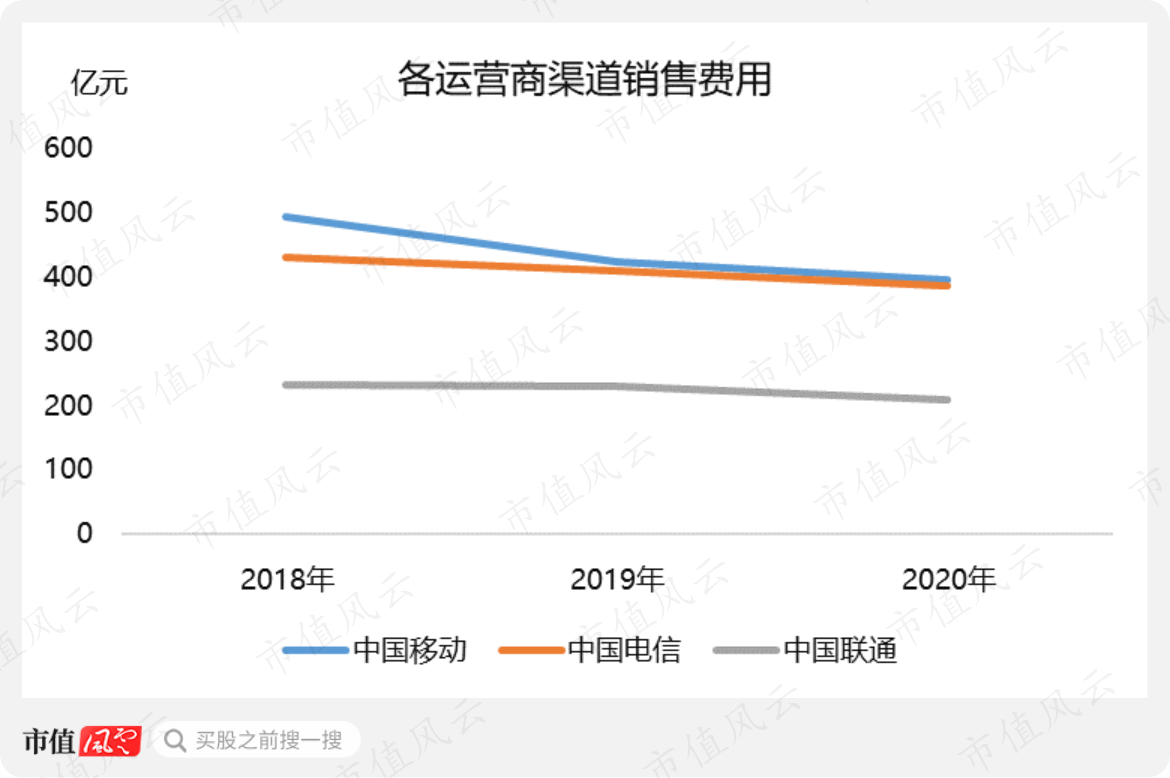

但到净利率层面,中国移动的归母净利率显著高于中国电信和中国联通。除了前文说的中国移动无有息负债,主要是由于中国移动的销售费率显著低于中国联通和中国电信。

拆分具体明细看,渠道销售费用是三家电信运营商主要销售费用项目,各年占比约80%左右。虽然中国电信过去三年各年营收收入仅为中国移动的一半,但是和中国移动的渠道销售费用规模几乎一模一样。

归根结底,还是中国移动的用客户规模效应摊薄了销售渠道费用。

八、谁赖了电信运营商们的钱?

各大运营商的存货主要是手机及其他通信终端,占总资产比较小,不再展开分析。

但在营运能力分析时,风云君又发现了一件比较有意思的事。

由于个人用户通常都是预存话费,2020年底,中国移动账面预收款项和合同负债余额高达1,524亿元。

但2020年底,中国移动账面也核算了513亿的应收账款(未计提坏账前),更有意思的是超过20%的应收账款账龄超过1年,而且应收账款累计坏账计提比例也超过20%。

换言之,账龄超过1年的应收账款基本上全额计提了坏账。

这一点也不符合中国移动用户欠一分钱就停机的优良传统。

无独有偶,中国电信的坏账计提比例也接近20%,中国联通更夸张,2020年已超过30%。

2020年,中国移动已累计计提116亿元坏账准备。

啧啧,光这个数据就秒杀一众中小公司的市值了。

是谁吃了雄心豹子胆了,拖欠三大运营商的账款都超过1年了呢?

中国移动未详细披露,只说是回款周期较长的政企客户。

九、向来只有伟大的人民

中国移动能否持续增长,应该是投资人最关心的话题。

从短期数据来看,自2017年开始,中国移动陷入新的增长瓶颈,营业收入连续4年几乎未发生变动。

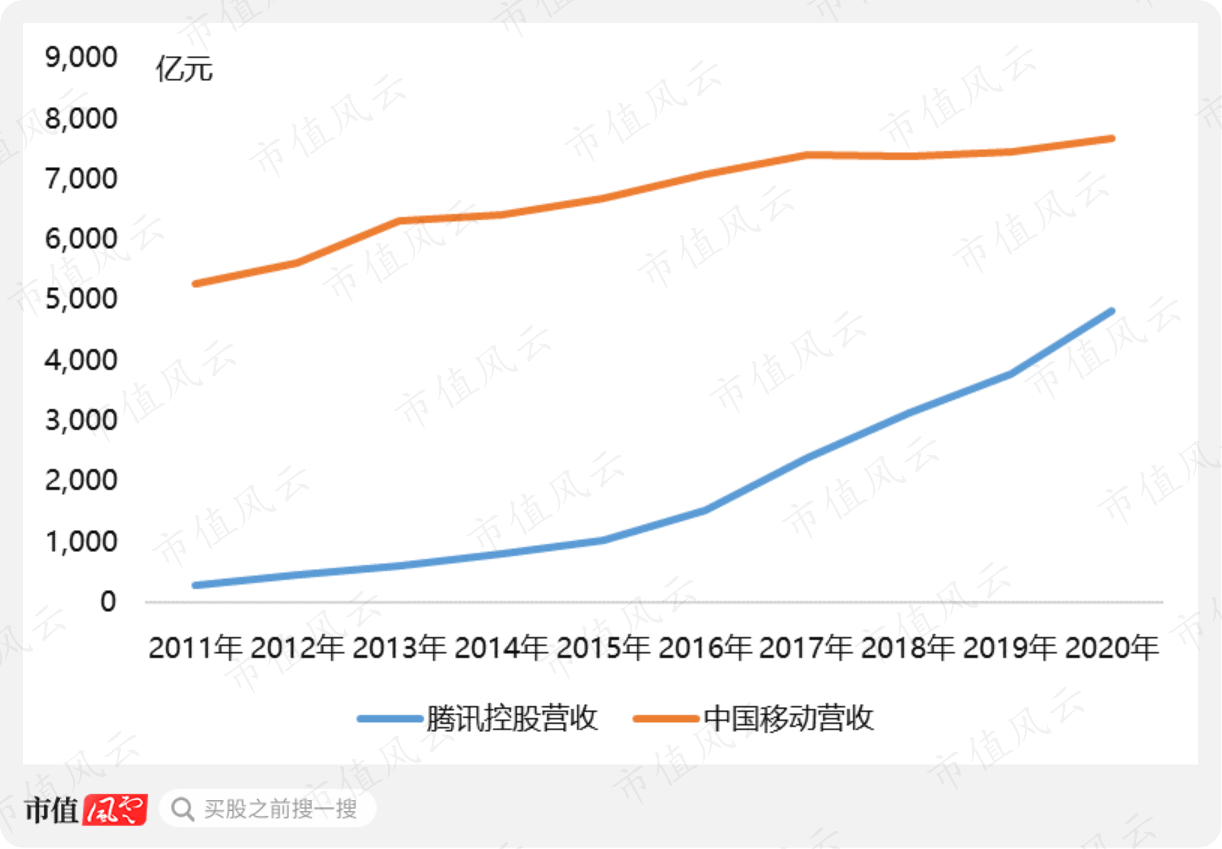

从历史来看,2011年至今10年间,中国移动营收复合增长率仅4%,而依托互联网流量红利发家的腾讯控股营收复合增长率竟然高达37%。

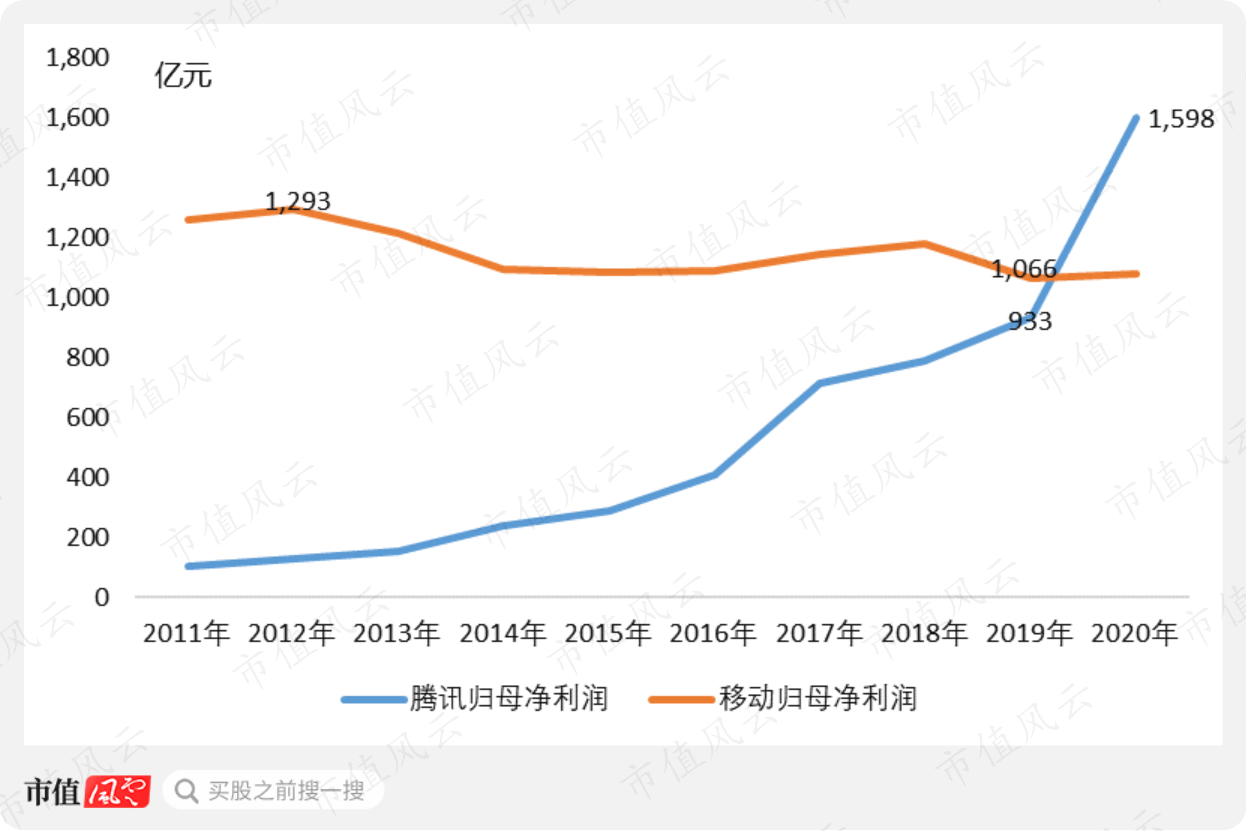

更可怕的是,经过连续十年高速增长,虽然腾讯控股2020年高达4,821亿元收入仅为中国移动7,681亿元的63%,但2020年,腾讯控股归母净利润1,598亿元,历史上首次超过中国移动。

拉长时间轴来看,随着营收缓慢增长,中国移动的归母净利润过去10年在震荡中缓慢下行。2012年1,293亿的净利润是近十年的最高值,2020年中国移动归母净利润1,078亿元,约为腾讯控股的67%。

这应该是目前中国移动港股估值只有不到1万亿港元,而腾讯控制在今年跌了近4成后仍有4.6万亿港元的主要原因吧?

2011年是微信元年,2012年腾讯就在中国移动的护城河上撕开了一道缝。当然腾讯也应该感谢众多电信运营商,马化腾曾表示,“微信拿到了移动互联网的一张船票”。

是电信运营商们建设的3G、4G、5G基站带来了从天而降的流量巨浪,也托起了移动互联网这艘巨舰。

相比4G时代,5G时代的流量又将会呈几何倍数增长,一艘新的移动互联网航母将会被它托起。

只是目前看来,大家都还没拿到船票。

无论谁拿到船票,电信运营商们都会有更多的机会获得增量收入,甚至有机会重新拿回原本属于自己的流量入口。

毕竟要论流量入口,电信运营商们才是鼻祖。

当然,无论是滔天巨浪还是托起航母的大海,都是由16亿移动用户购买的涓涓流量汇聚而成的,真正托起这艘航母的其实是每一个普罗大众。

向来只有伟大的人民,哪有什么伟大的企业。

免责声明:

本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

回复

回复