会员

会员 下载APP

下载APP

投资很重要

每个人都会通过工资或创业积累第一笔资金,在职业生涯随后的日子,如何对于这笔资金进行投资,使其保值、增值甚至大幅增值,是每个人都必须要面对的问题。无论你是专业投资者,还是对金融投资一窍不通的打工人,都不例外。而且,这笔资金运用的效率,将直接决定你今后特别是中老年生活的质量。

举个例子,A君通过工资在35岁时攒到了人生的第一个100万,此后职业生涯遇到35岁中年瓶颈,后续工资原地踏步或减少,仅能维持家中开销没有结余,但A君积极学习并实践价值投资,在今后的25年(到60岁退休)取得了年化12%的投资业绩,在退休时其资产积累到了1700万。而B君创业有成,在35岁时通过创业获得了1000万,同时“精明”地将创业所得资金分成两份,一份500万银行定期,获得每年2.5%的业绩,另一份500万继续创业,但由于上次创业时B君刚好站在了行业风口获得了超额的收益,后续创业却都没有那么好的运气导致创业失败,这份创业资金在退休时已归零,一来一去,B君在同样60岁的退休年龄其资产是1117万。

通过上面例子的对比,可以看到,会投资与不会投资,会在起始资金有巨大差异的前提下,通过时间和复利的积累,逆转结果。因此,投资的重要性再怎么强调都不为过。对于我们国内来说,普通人可选择的投资范围基本在股票、房产、黄金、比特币、余额宝为代表的短期固收等,那么,这些投资标的,我们应该如何选择?

投资标的分类

对于上面这个问题,我们先借助巴菲特的智慧,老巴将所有的可投资资产分成了三大类,虽然我们国家的这些资产在表现形式上与美国有所不同,但总体来说,没有离开巴菲特所说的范围。

第一类是由特定货币标明的投资, 老巴举例的美国市场包括货币市场基金、 债券、 按揭、 银行存款以及其他投资工具。而在国内,以余额宝、朝朝宝等为代表的创新货币类产品(底层资产也是货币基金),同样归为此类。我们将此类投资标的称为“现金类资产”。

第二类是一些从来不会有任何产出的资产, 但购买它们的人希望总有一天有人会出更高的价格购买它, 后者会认为这类资产不可再生。包括以黄金为代表的大宗商品,以比特币为代表的数字货币,艺术品、收藏品、古董等,都属于此类,统称为“非生息类资产”。

第三类是可生产性的资产,包括股票、农场、房地产。这类资产与第二类资产最大的区别在于每年会有现金产出,股票有利润(股息)、农场有农作物、房地产有房租。即标的资产每年会产生类似“银行利息”的收益,我们称为“生息类资产”。

现金类资产

我们首先来看现金类资产,大多数现金类资产都被视为“安全的”,不论是专业投资人士还是普通人,都认为这类资产能够在保障本金的前提下,产生一定的“利息”。但事实上,从超长期来看,它们却是属于最危险的资产,因为这些利息是以通货膨胀造成的货币贬值为代价的。在超长期,利息远远无法抵补通货膨胀。

巴菲特在股东信中以美国为例,虽然美国相比较其他阿根廷、委内瑞拉等发生过恶性通胀的国家是一个维持本国货币(美元)保持稳定较好的国家,但美元还是从巴菲特1965年接手管理伯克希尔以来累计贬值超过86%。“当年花1美元可以买到的东西,今天要花7美元以上。 因此,即便一个不用交税的机构,也必须在同期从债券上获得4.3%的年化利息收入,才能维持其购买力不变。如果这些机构的管理人将任何的利息部分视为‘收入’的话, 他们一定是在和自己开玩笑。”(摘自《巴菲特致股东的信:投资者和公司高管教程》)

对于国内来说,包括国债、余额宝招招宝等货币基金、国债逆回购等,都属于现金类资产,由于国内经济增速相比美国更高,隐含通胀也更高(国内房产的增值幅度实则是货币通胀的贬值幅度),尽管某些时段(例如14年余额宝收益率超过5%)可以补偿投资者投资货币资产时所面临的通货膨胀风险,但从总体来看,国内现金类资产所产生的利息收益同样无法抵消人民币通胀对投资者购买力削弱的程度(对比房价涨幅)。因此,现金类资产作为一类投资的考虑对象,应该被贴上警示的标签。

非生息类资产

非生息类资产是指在持有过程中其本身不产生任何收益的资产,其中受众最广的是实物资产黄金,和数字资产比特币。我们来看看巴芒分别对于黄金和比特币的评价。

巴菲特评价黄金

今天,全世界黄金的储量大约有17万公吨。如果将这些黄金全部融化在一起,可以做成一个边长68英尺的正方形,大约正好是个篮球场大小。金价每盎司1750美元(巴菲特写文章时), 这个黄金立方体的价值是9.6万亿美元。我们将这个立方体称为A。现在, 让我们以同样的价钱建立另一个立方体,称为B,在这个立方体,我们可以买下美国全部的农场(4亿英亩, 每年产值2000亿美元),外加16个埃克森-美孚石油公司(世界上最赚钱的公司, 每年盈利超过400亿美元),然后还能剩下大约1万亿美元四处溜达, 寻找其他购买对象。可以想象,如何是你拥有9.6万亿美元,会选择A还是B?答案我想是显而易见的。

芒格评价比特币

查理·芒格在其生前最后一次视频会议上被问及对比特币和其他加密货币前景看法时,他回应称:“不要让我开始谈论比特币,那是我见过的最愚蠢的投资。这些投资中的大多数都将变成零。”早前,芒格也曾发表过类似观点:加密货币既不是货币,也不是商品或证券,实际上它更像是一个庄家几乎百分之百胜率的赌博契约。

我们来总结一下巴芒对于非生息类资产的观点。持有非生息类资产由于在持有期内无法产生任何收益,持有收益率极度依赖下一个买家愿意出的价格,而这个价格由市场情绪、共识心理、宏观环境等多个因素共同影响,而这些因素极难分析,根本无法预测。因此,持有非生息类资产更像是在做对应标的的投机,具有极大不确定性。

生息类资产

最后一类也是巴菲特最推崇的一类资产,也是巴菲特一生的投资寻宝之地。生息类资产,顾名思义,在持有其内能产生类似利息的收益,同时这个收益相比较第一类现金资产,足够抵御通胀,例如公司产生的净利润(股息)、房子产生的房租等。即使没有下一个买家愿意出更高的价格,只需要净利润(股息)、房租源源不断地产生,持有者最终也能获得扣除通胀后足够的收益率。生息类资产也应该是我们家庭资产重点的配置领域。

那么,既然知道了生息类资产是所有资产里最佳配置,我们又该如何从这类资产里进行挑选?这里,我们需要借用机会成本的概念,即把手中收益率最高的投资机会与其他可获得的生息类资产投资机会进行比较,永远选择收益率最高、质量最好的投资机会。举个例子,如果C君手里持有一套核心城市闲置房产正在出租赚取年化2%的租金收益率,此时某个由一揽子股票构成的稳健蓝筹股票组合能提供5%的股息收益率,那么理性的做法是卖掉房子买入这一揽子股票组合;在若干年后,由于股票市场出现大牛市使得C君手中的蓝筹股组合整体股息率下降到了不足1%,而房地产市场出现多年不景气,核心城市租金收益率普遍来到了5%-6%以上,那么此时卖出股票组合买入房子则又变成了更为理性的选择。

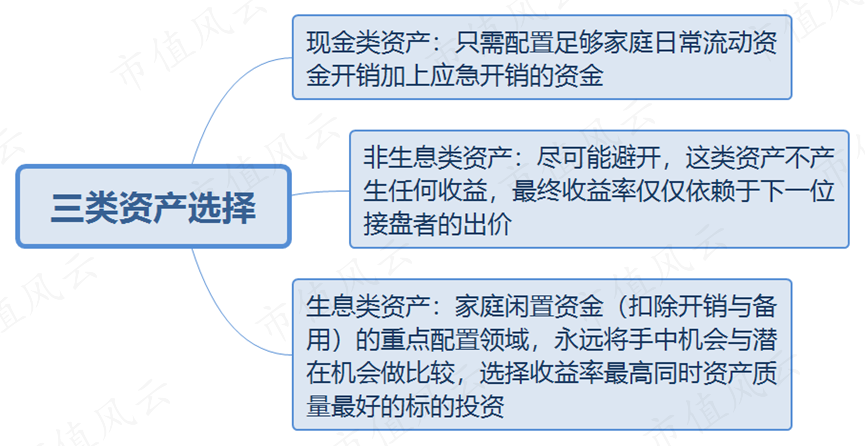

总之,对于三类投资资产,第一类类现金资产,我们只需配置足够家庭日常流动资金开销加上应急开销的资金即可,同时在持有过程中应该清醒的认识到,此类资产产生的“利息”并不是真正的利息,甚至无法递补通胀带来的实际购买力的降低。第二类非生息类资产,我们应该尽可能避开,这类资产不产生任何收益,最终收益率仅仅依赖于下一位接盘者的出价。第三类非生息类资产应该是我们家庭闲置资金(扣除开销与备用)的重点配置领域,面对众多生息类资产,我们应该学习巴芒的做法,永远将手中机会与潜在机会做比较,选择收益率最高同时资产质量最好的标的投资。