会员

会员 下载APP

下载APP

随着人们生活质量的提高,大到空调、冰箱、洗衣机,小到烤箱、微波炉、豆浆机等几乎成为了家家标配。家电行业的发展,同时也带动了上游微型特种电动机的发展。当然了,微特电机除了可以用于家用电器,也是工业自动化、办公自动化、安防监控、武器装备等必不可少的核心部件。

作为技术密集行业,微特电机起源于欧洲的德国、瑞士等国家。目前该行业高端先进的技术仍掌握在发达国家的手中,但一般性电机的制造已经向发展中国家转移。目前我国已成为世界微特电机的主要生产大国和出口国。

我们今天要跟大家聊的这家企业湖南科力尔电机股份有限公司(002892.SZ,以下简称“科力尔”)就是国内微特电机行业中的成长起来的企业之一。

科力尔于2010年在湖南祁阳县成立,2017年8月在深交所挂牌上市。公司自设立以来,一直专注于微特电机的开发、生产与销售,实控人为聂葆生、聂鹏举父子。

公司定位于全球中高端市场,据说客户大佬云集,有像松下、三星、伊莱克斯、惠而浦这样的全球知名企业,国内美的、海尔、海信等也在其中。接下来,风云君就带大家从财务的角度一起分析一下这家公司。

一、公司产品与业务构成

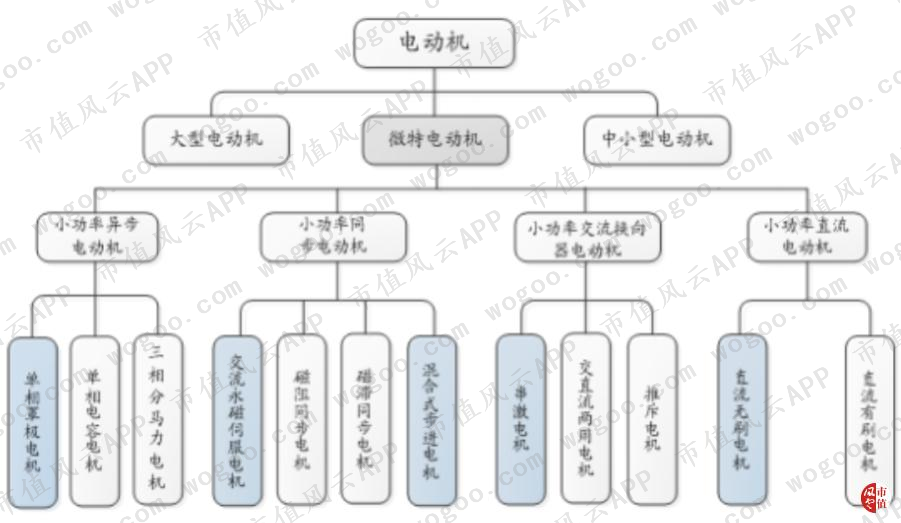

由于下游产品种类繁多,微特电机也是十八般武艺适应各类产品的需求。从大类来看,有同步与异步、交流与直流四大类,这四大类还能往下继续分成12个小类,而科力尔主要产品涉及到其中的单项罩极电机、串激电机、伺服电机、步进电机及支流无刷电机。

(资料来源:公司招股书)

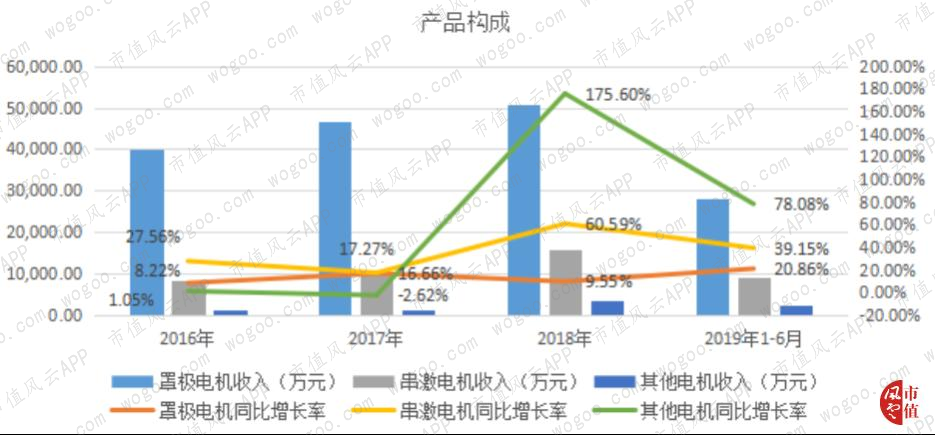

单项罩极电机是公司最主要的产品,占主营业务收入的比重均在70%以上,但随其他电机的发展比重有所下滑。该电机具有低噪声、运行可靠、无电磁干扰、免维护的特点,主要应用于烤箱、暖风机、排风扇、空调器、微波炉、家用水泵、医疗器械等产品中。

2016年至2018年罩极电机的收入分别为39,845.97万元、46,482.67万元、50,923.75万元,2018年相比于2017年来讲,增速有所减缓。2019年上半年,罩极电机的收入达到27,884.66万元,同比增长率为20.86%。

其次是串激电极,转速高、启动力矩大、调速范围广、不需要维护,这些特点正好是像食物搅拌机、碎纸机、吸尘器、电吹风、果汁机、豆浆机、咖啡机、切片机、电钻、电磨等家电及电动工具所非常看重的。

串激电机2016年至2018年的收入分别为8,396.05万元、9,846.25万元、15,812.29万元,占比在20%左右,逐年上升,增长速度也比较快,2018年收入增加60.59%。2019年上半年实现收入9,141.92万元,同比增长率为39.15%。

归类为其他的有伺服电机、步进电机及支流无刷电机,这三类电机合计占主营业务收入的比重较小,但可以看出这三类电机的增长势头十分迅猛,2018年增长了将近两倍。

(数据来源:choice数据)

二、盈利能力分析

1、成长能力分析

2017年至2018年,科力尔营业收入分别为50,425.24万元、59,165.94万元、72,092.07万元,整体呈现上升的趋势,同比增长率分别为11.03%、17.33%、21.85%,增长速度也在加快。

扣非净利润分别为6,388.27万元、5,485.26万元、6,026.67万元,同比增长率分别为12.13%、-14.14%、9.87%。2017年扣非净利润下滑的主要原因是公司加大研发投入,致使研发费用有所增加,且由于汇率波动,从而使汇兑损益增加导致。

2019年上半年营业收入和扣非净利润分别为39,907.45万元、3,787.12万元,同比增长率分别为25.75%、82.23%,均呈现较好的增长趋势。

(数据来源:choice数据)

基于上述对公司各主要产品的分析可知,2018年主要是串激电机、伺服电机及步进电机的增长拉高了收入整体的增长。

2、开拓国内市场

从主营业务收入来源地来看,2016年至2018年国内业务收入分别为1.36亿元、1.64亿元、2.18亿元,同比增长率分别为5.34%、32.81%;国外业务收入分别为3.59亿元、4.12亿元、4.84亿元,同比增长率分别为12.97%、17.61%,2018年国内业务增长速度超过国外业务。

2016年至2019年上半年,国内业务收入占主营业务收入的比重分别为27.5%、28.53%、31.07%、28.67%,可以看出,科力尔在逐步开拓国内市场业务。

(数据来源:choice数据)

3、主要还是自己下功夫

收入的增长,到底是个案呢还是行业整体的趋势呢?我们一起来看看同行几家的情况。

鉴于大洋电机和方正电机早已被风云君曾不止一次地点名批评,这次的可比公司我们避开这对兄弟,特意选了几家主业相对稳定的公司来比较。

微光股份(002801.SZ)主要从事应用于HVAC(采暖、通风、空调、制冷)领域微电机、风机的研发、生产和销售,因此我们采取拿来主义的态度,直接进行对比。

卧龙电驱(600580.SH)体量比较庞大,涉及到电机及控制、电源电池、光伏电站、贸易等领域,其中电机及控制业务主要又有低压、高压及微特电机及控制。那么,我们只与其中的微特电机及控制进行比对。

江苏雷利(300600.SZ)是家用电器、汽车微特电机、智能化组件及相关零部件的研发、生产与销售,我们除去与微特电机不相关的业务进行比较。

从对比情况来看,科力尔收入规模与同行业还有一定差距,但是收入的增长速度却是直线上升,相比同行业来讲,展现出了非常强劲的增长势头。由此看来,公司2018年的收入增长较快受行业增长的因素较少,主要还是自己下功夫了!

(数据来源:choice数据)

4、原材料价格对毛利率影响较大

科力尔2016年至2019年上半年,毛利率分别为29.47%、25.70%、22.04%、22.85%,与可比公司比较来看处于中等水平,但与微光股份还有一定的差距。

(数据来源:choice数据)

从上图中我们可以发现,除了大体量的卧龙电驱,其他三家2017年和2018年的毛利率多多少少都有所下滑。这是啥原因呢?

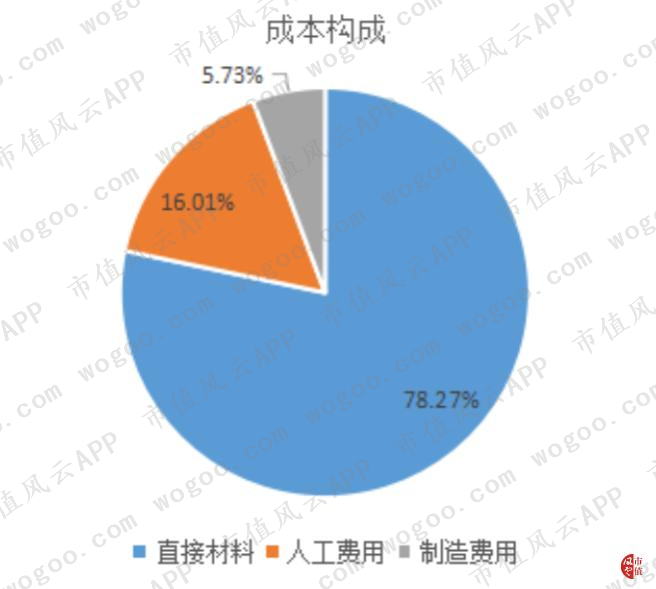

以2018年产品成本构成来看,包括直接材料、人工费用、制造费用。其中,直接材料占比为78.27%,是最主要的收入构成部分。

(数据来源:公司2018年报)

而电机所用到的主要原材料包括硅钢片、铜漆包线、纯铜等。2016 年以来,原材料价格上升,2018年硅钢片的单价稍有下滑,但是漆包线的价格仍旧处于比较高的水平,因此成本的增加导致了整体毛利率的下滑。

2019年后,原材料的价格还算稳定,硅钢片价格相比前期降幅明显,所以,2019年上半年各公司的毛利率均呈现增长的趋势。

(数据来源:长城证券对科力尔的研究报告20190602)

由此看来,科力尔的毛利率水平受原材料价格变动的影响还挺大的。

5、期间费用较为稳定

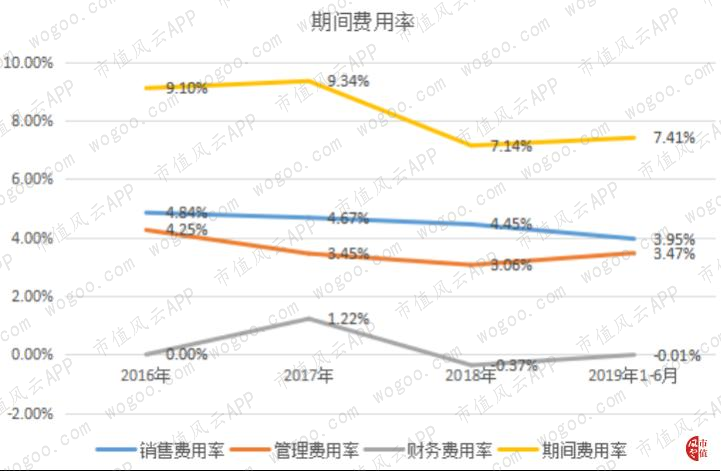

2018年以来,公司的期间费用率稳定在7%左右,相比前两年有下降的趋势。

(数据来源:choice数据)

从三项费用占营业收入的比率来看,管理费用率和销售费用率相对比较稳定,且占收入的比例变化不大,因此不再展开分析。

财务费用率波动相对较大的原因主要是公司主要收入来源于国外,因此汇率变动会引起汇兑损益的变动,因此2017年财务费用率较高,相应地期间费用率也比较高。

科力尔从上市以来未向金融机构借款,无长短期借款等有息负债,因此风云君不再进行偿债能力分析。

财务费用中的利息支出主要是由于公司以不附追索权的方式将应收账款转让给金融机构产生的利息。

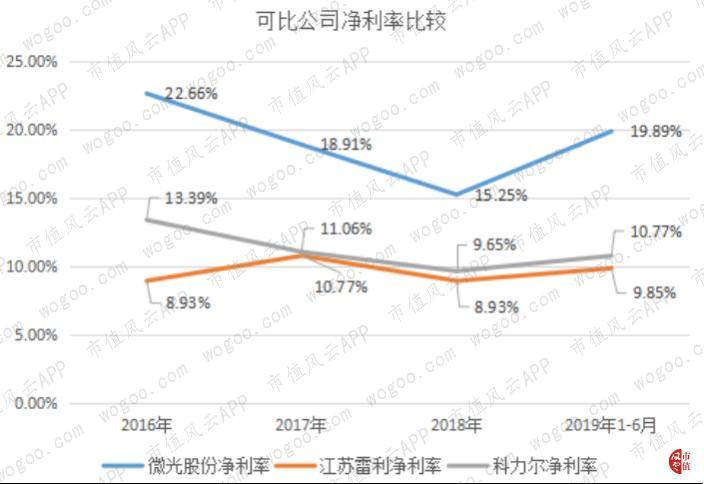

6、净利率有待提高

由于卧龙电驱业务板块较复杂,所以,风云君在讲净利率对比时只比较了其他两家可比公司。

整体来看,2018年净利率均有所下滑,2019年上半年呈现出增长的趋势。科力尔净利率表现比较平庸,与微光股份相比起来差距还是蛮大的,但稍好于江苏雷利。

科力尔2018年净利率低于2017年的原因,主要是利润的增速小于收入的增速所致。

(数据来源:choice数据)

三、研发投入

微特电机作为技术密集型行业,研发创新能力是衡量企业核心竞争力的关键因素。那么,科力尔的研发下没下功夫呢?还是得拉出来溜溜比比看。

科力尔在研发人员方面的投入处于中等水平。总得来说,研发投入还是比较少的,跟江苏雷利相比差距还是挺大的,研发投入比例倒是相差不大。

(数据来源:各公司年报数据整理)

但从2019年上半年研发投入的增长情况来看,科力尔、江苏雷利和微光股份研发投入与上年同期相比增长率分别为15.48%、6.89%、5.44%,增长速度远高于其他两家。

从公司2019年中报可知,科力尔目前研发的伺服电机已经投产,且产品性能达到日系类产品水平。

(数据来源:公司2019年中报)

伺服电机主要应用于机器人、高端数控机床、自动化生产线、印刷设备、包装设备、纺织设备、激光加工设备等工业自动化领域,也是公司2018年业绩增长功不可没的驱动因素。

据2019年中报披露,科力尔将进一步加大步进电机、直流无刷电机和伺服系统等产品的持续研发和市场拓展,创造新的增长点,逐步向机器人、工业自动化和人工智能领域转型升级。

四、营运能力分析

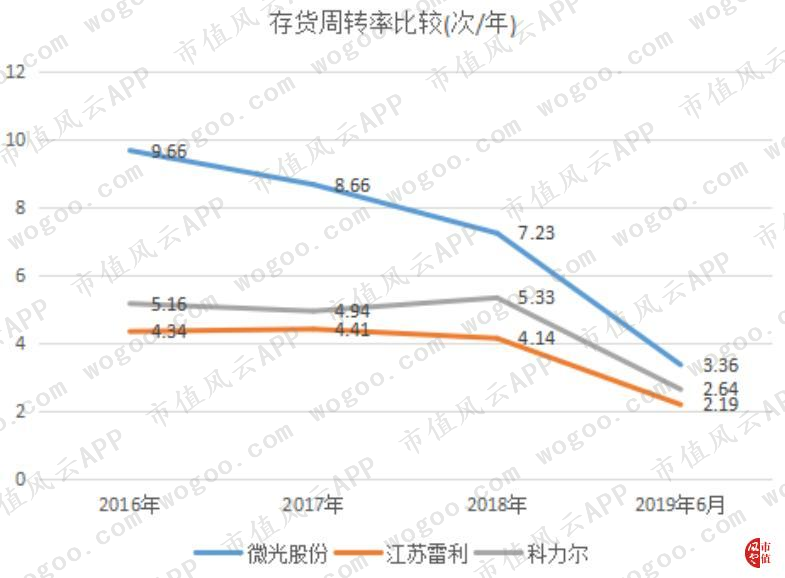

2016年至2018年,公司的存货周转率基本保持在5次/年左右。与其他两家公司比较来看,科力尔存货周转率处于中等水平。但2018年其他两家公司存货周转率下降之时,公司的存货周转速度反而有所提高,与微光股份的差距在逐渐缩小。

(数据来源:choice数据)

存货主要是由原材料、库存商品及发出商品构成。

(数据来源:choice数据)

从上图中,我们可以发现公司每年都会备有一定数量的原材料,主要是由于原材料价格波动对产品成本的影响较大,公司会对硅钢、漆包线一类的大宗原材料价格趋势进行预判,然后提前采购,以便有效控制产品的成本。

公司采取以销定产的生产模式,产品生产完成后运送至客户,产销率比较高,以2018年的产销情况来看,主要产品的产销率均在98%以上。

(数据来源:choice数据)

收入的确认分供应商管理库存(简称“VIM”)和非VIM两种方式。VIM模式下,产品出库运送至客户,待客户检验合格后入VIM仓库,并将库存商品转为发出商品,客户领用后再确认收入,非VIM则待客户验货签收后确认收入。

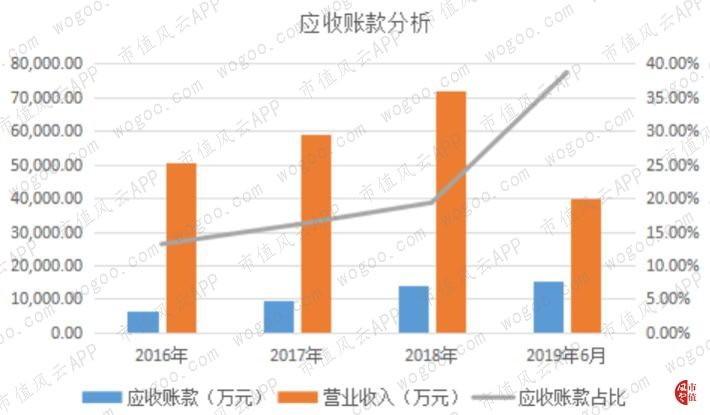

由于销售订单增加,公司需进行备货,库存商品相应的增加。同时,应收账款也逐渐增加。

(数据来源:choice数据)

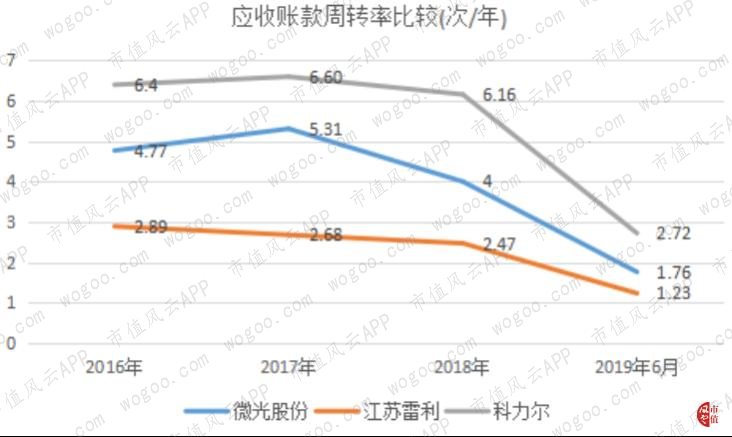

2016年至2018年,科力尔的应收账款周转率均保持在6次/年以上,高于微光股份和江苏雷利。

(数据来源:choice数据)

风云君将三家公司的应收账款对比发现,科力尔的应收账款周转率之所以能保持在这样一个水平,一个重要的因素就是这几年都采取了以不附追索权的方式将应收账款转让给金融机构,这样既加快了货款回收的速度,也在一定程度上转移了应收账款坏账损失的风险。

科力尔2017年至2019年1-6月,转让应收账款所支付的费用占应收账款转让金额的比例未超过2%。

(数据来源:公司各年报数据整理)

综上所述,公司的营运能力还是相当不错的。

五、净利润质量

将科力尔2016年至2019年6月的经营活动产生的现金流量净额与净利润进行比较来看,还是有一定差距的,净现比最高未超过1。由此可以看出净利润的质量普通。

(数据来源:choice数据)

六、结束语

从上述财务分析来看,科力尔整体来讲还是不错的。成长能力较好,公司营运能力也很强,无有息负债,所以几乎没有偿债压力。

但是,公司的净利率不高,盈利能力还有待进一步提高。此外,净利润的质量表现得也比较一般!

另外,科力尔2019年8月21日发出一则募投项目延期公告,由于市场、技术及客户需求等方面的变化、以及目前行业发展情况和公司战略布局的调整,公司将原计划2019年8月31日达到可使用状态的项目延期一年。

(数据来源:公司年报、中报数据整理)

募投项目根据实际情况进行调整的话,问题也不大,怕就怕想法太多。目前来看,科力尔还是很本分地在深耕自己的主业,有进一步加大研发的趋势,为公司创造新的增长点。但是,风云君还是需要提请大家密切关注该风险。

回复

回复