会员

会员 下载APP

下载APP

引言

这是笔者第一次尝试写高关注度的主流公司,格雷厄姆总是教导我们:要远离主流的、热门的股票。我们分析阿里,有两方面原因,其一是当前阿里面对的关注,更多的是形成了市场负面的一致预期,认为阿里主业面临日趋激烈的竞争,而其他业务持续亏损与减值不断蚕食主业现金流,我们想看看如此负面一致预期产生的低价,是否有困境反转的机会。

其二是笔者此前分析的公司,主要是以三张表的定量为主,而阿里由于业务繁多且包含一众负现金类业务,许多业务盈利极度不确定,是否剥离、分拆上市或继续经营等都前途未定,因此会给企业整体的定量估值产生较大的不确定性。笔者将更多从定性视角进行分析。

阿里为何“沦落”至此

当前静态的阿里,不论是基本面还是股价,都处于衰落、弱势的状态。那么,为何曾经一度的电商零售绝对霸主,会沦落到这个地步,我们认为,主要是两方面原因,且是两方面原因共同作用形成的。

第一,是零售行业的本质属性决定的。

零售行业(零售商)并不像可乐、茅台那样属于“只需要对一次”的行业,零售行业本质是通过不断的竞争、优胜劣汰,给予消费者提供更价廉物美的服务,以及更高效的生产和配送效率。

这就决定了零售商在其经营过程中需要不断降低运营成本、提高运营效率,否则就会被其他更高效、价格更低的零售商所取代。此外,技术的进步也会带来经营效率和价格的跨越式提升,从而卷死一批老牌零售商。从过去的小商贩、到百货大楼、到大型商超、到电商,再到电商+团购+直播等新零售业态多点开花,无一不是沿着价格更低、更高效的路径发展。

与此同时,站在消费者视角,在价格和效率更优的条件下,消费者对于零售商是几乎不存在品牌溢价和转换成本的,只要某个零售商能提供比其他更低的价格,那么消费者转换平台只是时间问题,拼多多低价策略对阿里、京东电商业务的冲击,就是最好的例证。

第二,管理层资本配置能力不及格,且不以股东利益为重。

巴菲特曾经说过,管理层的资本配置能力,即使不是企业经营最重要的环节,也是重要性排在前两位的,而许多CEO在升任CEO时,依靠的并不是其资本配置能力,而是在业务、销售、管理等其他方面的能力,多数CEO不具备资本配置能力,而求助投行等三方机构的行为往往也是无效的。

阿里过去十几年的经营过程,正是契合了老巴的判断,阿里优秀的电商业务在经营过程中产生大量自由现金流,而这些自由现金流,却被前CEO张勇做了很多低效的投资,包括高溢价收购线下零售银泰、永辉、大润发等,再包括持续烧钱却一直无法产生正现金流的优酷、盒马等业务线。可以说,在早期核心电商业务“拿望远镜也找不到对手”的时期,阿里核心电商业务的超高现金流、超高ROE掩盖了其他一众业务的失血,而当核心电商业务进入瓶颈期甚至丢失市场份额,其他业务仍不见起色,仍在持续失血,原本被核心业务盈利掩盖的问题一下子都暴露了出来。

此外,资本配置不及格不仅体现在乱投资、低效投资上,还体现在企业对股东,特别是对中小股东的不重视,且不论马爸爸多次高价减持、通过一系列操作把蚂蚁金服这个金蛋大头据为己有这些劣迹,单单阿里在自由现金类充裕,且核心主业消耗不了自由现金流的同时,宁可乱投资扩大所谓的“业务版图”,也不愿意通过分红、回购(从不分红,除最近两年外回购也不多)回报股东。老巴对于股东回报的标准:企业留存的每1美元现金能否产生超过1美元的市值(现值),从这一点来看,阿里的过去显然是不及格的。

黑暗中的曙光

看到这里,你一定也会认为阿里的过往:激烈竞争的行业属性、不及格的资本配置,似乎不具有任何投资价值。但请注意,价值投资分析的是企业内在价值(实际)与市场价值(预期)的差距。阿里过去种种的问题,在港股、中概互联网的这波大熊市中,已被市场充分认识并定价其中。那么,如果上述问题至今毫无改观,我们此篇文章也没有分析的必要了。正是因为我们在过去一年内密集的看到一些改变企业内在价值的事件发生,这些事件是否能成为企业逆境反转的曙光?

其一,裁撤张勇,推上蔡崇信作为CEO。对比张勇、蔡崇信的个人履历,张勇是阿里的业务专家,而蔡崇信早期从事私募股权投资而后加入阿里,其更像是一个资本配置者,从这个人员调换中,我们可以看到,阿里的大股东、管理层也在对过往低效投资进行反思,试图换帅提高资本配置效率。

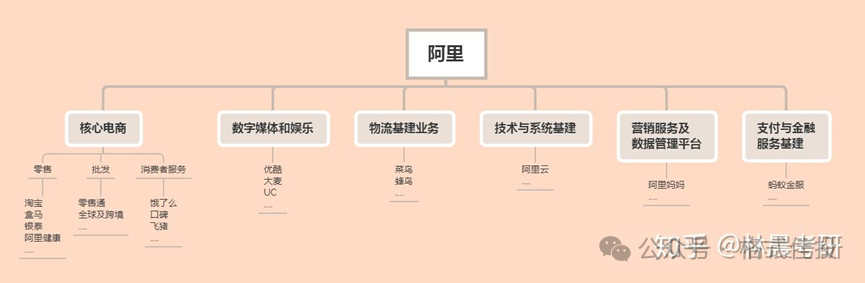

其二,如果单独第一条说服力不强,第二点,阿里将其他分为六个事业部,并提出剥离部分线下业务(尝试出售银泰等),以及对盒马、阿里云、菜鸟单独分拆上市的诉求,尽管在当前整个经济走势疲软的大前提下,上述行为进展的并不十分顺利,但从第一+第二点的行为也可以看出,企业在推进瘦身,剥离低效业务、聚焦主业,扭转过去乱投资、摊子铺的太大的问题。

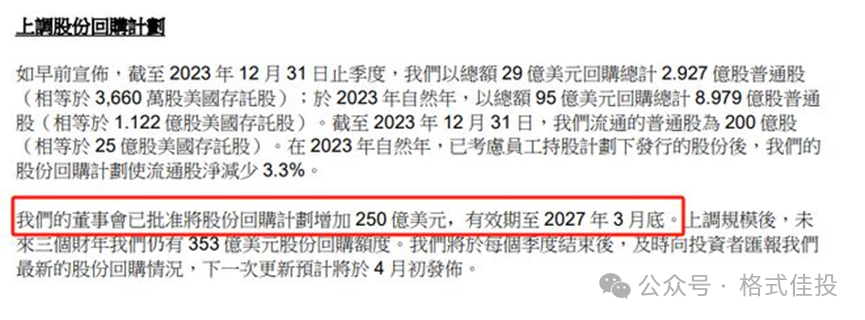

第三,开始分红并加大回购力度。在最新的财报中,阿里新增了250亿美金的回购,如此回购力度是前所未有的,当公司聚焦主业后,电商业务虽不如此前一家独大,但也能提供对于回购、分红来说充裕的现金流,如果未来业务剥离顺利、电商基本盘稳住,那么可以预期分红回购的现金流是有可持续性的,未来企业ROE的提升也是有迹可循的。提高回购、分红,是提高资本配置效率的最直接、最有效的手段。

第四,在最新的财报中,马云、蔡崇信都增持了阿里的股份。这可以说是又一个困境反转的信号了,我们知道,大股东、管理层减持企业股份的原因有很多,比如企业价格被高估了,大股东急需资金、管理层改善生活等等,并不一定是企业走下坡路的明确信号,但当大股东、管理层拿出真金白银增持股份且数量不少时,此时只有一个原因:企业价格被低估且前景大概率发生边际改善,因为大股东、管理层是最了解企业的人。

总结一下,对于阿里的电商基本盘业务未来是否改善,我们没有超过市场平均水平的看法,但对于阿里的另一大历史弊端资本配置,我们看到了明确的改善信号:擅长资本配置的新CEO、尝试剥离或拆分亏损业务聚焦主业、加大分红回购力度。与此同时,大股东、管理层的增持,也让我们从另一个视角验证了上述看到的3点改善信号,未来极有可能持续发生。

现价是否划算

分析完上述定性的部分,我们既看到了阿里遗留的历史问题,又看到了阿里在资本配置层面明确的边际改善意愿,让我们最后落实到定量,看看现价的阿里,是否划算。

需要说明的前提是,下述的定量分析,都是建立在阿里电商基本面基本稳定,不出现崩盘式份额下降和盈利下滑的大前提下(即线性外推当前事实,有更多深入思考的朋友,欢迎留言探讨)。

清算视角对于中小股东来说意义不大,且阿里资产端包括大量收购产生的商誉,部分商誉减值压力较大,实际也是在拖累每年财报中的净利润数值,因此从清算视角,我们看不到任何“好球”。

重点看持续经营价值,阿里过去一年的TTM自由现金流270亿美元,对比当前1860亿美元的市值,FCF的回报率14.5%,净利润大幅低于FCF主要是过去乱投资产生的非核心电商业务亏损以及商誉减值,按照上一小节的分析逻辑,如果非核心电商能成功剥离且公司不再乱投资而是聚焦主业,那么FCF回报率完全可以稳住甚至更高。

然而,FCF回报率并不是中小股东的实际回报率,我们还需要进一步观察,从FCF到分红+回购回报率的传导,阿里过去一年的TTM分红+回购回报率对比当前总市值大约占比6%-7%,也就是说,阿里过去一年拿出了约45%的自由现金流回报股东,这个回报力度大于过去多年,让中小股东看到了公司回报股东、提高分配资金效率的诚意,

但笔者认为,做的还不够,按照阿里当前的业务处境:电商成熟期不需要大投入、亏损业务陆续剥离,唯一投入的点在于极有希望产生在未来产生正自由现金流的阿里云。阿里完全有能力而且从提高配置效率、提高ROE的视角也更应该加大分红、回购的力度。苹果、META公司就是最好的榜样。

最后,需要说明,笔者持有阿里且成本在70美金以下,分析过程中难免屁股决定脑袋,还请各位看官兼听则明、独立思考、不盲目追高。此外,由于阿里核心电商业务前景笔者实在无法看清,对于阿里的这项投资也仅当作困境反转标的持有,并非巴芒式超长期投资。文中部分数据凭借财报阅读记忆叙述,如有偏差请参照原始报表。