会员

会员 下载APP

下载APP

2022年4月30日易尚展示发布2021年度年度报告,全年归母净利润为亏损4.993亿。值得关注的是,从第三季度开始公司就出现近年来首次单季度亏损,但是亏损金额也是合理范围之内,但是到四季度单季度亏损高达5.19亿,从稳健经营到画风直转的巨亏,仅需要一个月。导致亏损的主要原因是:1、四季度营业收入仅为1.95亿,但是营业成本高达4.75亿。2、易尚创意科技大厦(投资性房地产)公允价值下降1.29亿。

2022年4月30日易尚展示发布2021年度年度报告,全年归母净利润为亏损4.993亿。值得关注的是,从第三季度开始公司就出现近年来首次单季度亏损,但是亏损金额也是合理范围之内,但是到四季度单季度亏损高达5.19亿,从稳健经营到画风直转的巨亏,仅需要一个月。导致亏损的主要原因是:1、四季度营业收入仅为1.95亿,但是营业成本高达4.75亿。2、易尚创意科技大厦(投资性房地产)公允价值下降1.29亿。

(来源:易尚展示2021年度报告)

(来源:易尚展示2021年度报告)

让人称奇的是,公司货币资金更是从年初4.59亿下降到0.52亿,在无重大资本开支的背景下,有息负债规模也无重大变动,这种突击花钱和集中列支成本的财务洗澡手法,暗示公司收入和成本真实性存在重大问题。

与此同时,亚太会计师事务所对2021年度报告和内部控制鉴证报告都出具了无法表示意见,初步揭露了公司财务状况和内部控制存在以下几个问题:

- 销售采购真实性存疑

应收账款涉及期初十个客户2.27亿元,本年新增6个客户,累计销售3.07亿元,期末应收账款2.39亿元,上述累计应收账款4.66亿元。占年末应收账款余额的58.54%。亚太会计师事务所无法对销售行为和应收账款的可回收性获得满意的审计证据。

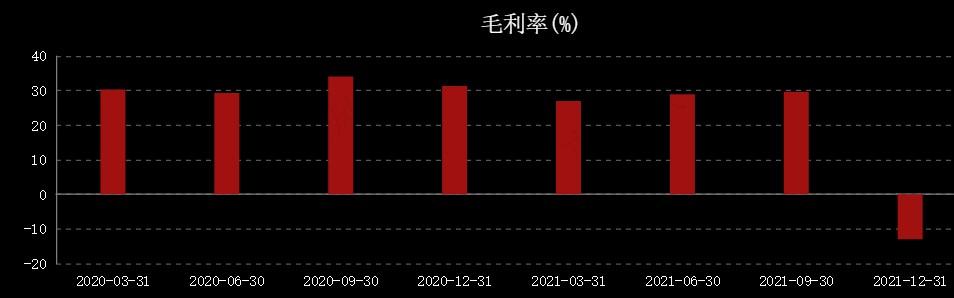

而在现金流如此紧张的背景下,公司本年向9个供应商,当年支付5.89亿,并且采购成本全部列支营业成本,导致四季度毛利率为-58.94%,三季度毛利率尚有29.68%,但是由于集中四季度列支营业成本,导致全年毛利率-12.96%。对于长期毛利率稳定的易尚展示,收入和成本又是如何匹配的?

(来源:choice)

(来源:choice)

公司对于毛利率异常的解释是因市场波动较大,营销决策不当所致。但是公司直接付款把发票列支成本却无法跟收入向匹配,不外乎几种可能:1、资金占用:通过供应商转出资金供实控人解决自身资金问题;2、少列支成本,前期为了营造稳定毛利率通过实控人体外列支营造毛利率稳定。3、虚构营收和净利润,通过虚假客户和供应商事先空转销售和采购。

- 预付设备款存疑

易尚展示因筹建贴片机生产线需要,与深圳市华兴隆机电设备有限公司签订合同,向其购买贴片机生产线设备,合同价款计88,050,000.00元,已按合同于2021年4月累计已支付预付设备款计66,627,569.72元,后因易尚展示投资项目调整原因本设备采购合同中止执行,有关善后事宜双方仍在商议之中。

谈虚道长通过企查查发现深圳市华兴隆机电设备有限公司也仅仅是家贸易类公司注册资本仅为300万元,公司通过高额预付找贸易公司采购,这背后的商业实质存疑。

(来源:企查查)

(来源:企查查)

- 现金告急的背景下,突击花钱导致大量已到期但未偿还的到期债务、债务违约等诉讼事项,明显有违商业常理。

事实上,实控人刘梦龙所持有的股份早已被轮候冻结,并且早已萌生退意,2021年12月6日,刘梦龙已与林庆得签署了《股权转让协议书》,刘梦龙将向林庆得转让持有公司股份的16,797,369股及对应的表决权(占公司总股本10.87%),该股份转让事项完成后,将涉及公司控股股东及实际控制人的变更。

在变更股权前集中暴雷,这是不得已为之?公司如此异常的财务表现就不怕引来监管调查?深交所2022年5月22日,下发年报问询函,28问直接追问真相。现如今公司现金流几乎枯竭,而公司最值钱的不外乎易尚创意科技大厦和易尚三维产业楼。新接盘人林庆得又在房地产和建筑工程领域有丰富经验,刨去主业,也许将近20个亿的投资性房地产才是接盘人看重的资产。

谈虚道长认为,易尚展示无法表示意见的内容已经初步证实公司存在财务违规,加上画风直转的毛利率负数和成本倒挂,已经超出中小投资者的预见可能性,凡是2022年4月29日收盘还持有的投资者,或可申请民事赔偿==》【谈虚道长索赔】 (基于问询函的自认和监管处罚)。

公开资料显示,易尚展示是一家以文化创意设计和三维数字化技术为核心的国家高新技术企业,是国内较早致力于3D\AR\VR\全息技术自主研发和商业化的上市公司。公司秉持“文化+科技”的理念,经过十多年的发展,已拥有业界领先的文化创意设计能力、全球领先的三维数字化技术实力以及高效的研发、销售、运营和管理体系。

2021年11月,易尚展示蹭上了元宇宙的热点,仅7个交易日上涨53.38%,随后控股股东刘梦龙股权被冻结,着手实控人变更。刘老板一手好棋,随着年报的暴雷,是否还有后续值得期待,但是一季度2.5万中小投资蒙受的损失真的是市场风险导致的吗?$*ST易尚(002751.SZ)$

本文是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;作者力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本文中的信息或所表述的意见不构成任何投资建议,作者不对因使用本报告所采取的任何行动承担任何责任。

回复

回复