会员

会员 下载APP

下载APP

3月16日,湘财股份(600095.SH)与上海大智慧(601519.SH)宣布筹划重大资产重组,湘财股份拟通过换股吸收合并的方式合并大智慧,并募集配套资金。两家公司股票自3月17日起停牌,预计停牌不超过10个交易日。

这一动作不仅涉及逾23万户股东,更因两家公司长达十年的分合纠葛而备受市场关注。若成功,这将是继国联证券收购民生证券、浙商证券收购国都证券、西部证券宣布拟收购国融证券、国泰君安合并海通证券后,证券行业又一标志性整合案例。

一、十年纠葛:从收购未果到合并反转

事实上,这并不是湘财股份和大智慧的第一次交手。

2015年,大智慧曾试图以85亿元收购湘财证券,但因自身信息披露违规导致交易终止。彼时,大智慧意图通过“互联网+券商”模式挑战传统券商格局,却因监管问题折戟,“券商梦”就此夭折。

到了2020年,湘财证券借壳哈高科上市,同时以现金购入大智慧15%股份,成为其第二大股东,成功绑定大智慧。双方合作初衷是“金融科技+券商”的协同,但大智慧持续亏损拖累湘财股份业绩。

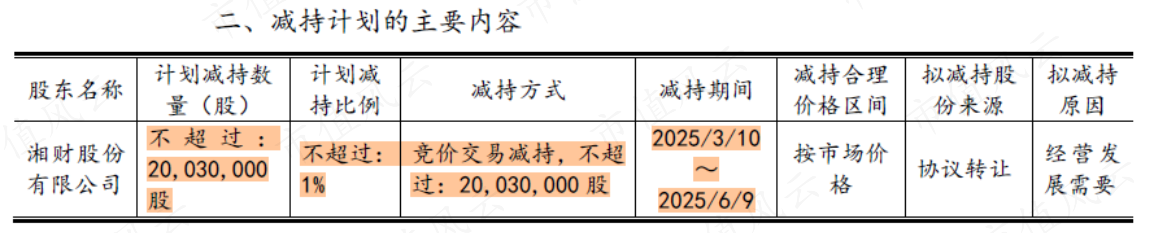

有意思的是,就在一个月前,大智慧还公告了股东的减持计划,称大股东湘财股份计划协议转让不超过1%股份。

减持变收购,期间间隔仅仅一个月。参考停盘前股价,大智慧、湘财股份的总市值分别为181亿、197亿。

是什么让湘财股份突然变卦呢?

二、强强联合,还是抱团取暖?

表面上看,两家公司合并是资源互补,业务协同,双赢。

湘财股份的券商牌照与大智慧的金融科技及用户流量(月活约1000万)结合,探索“互联网+券商”模式,对标东方财富的“流量+牌照”生态;大智慧的技术能力可助力湘财证券数字化转型,提升客户触达与数据分析能力,尤其在智能投顾、财富管理领域。

两家公司证券行业在金融科技冲击下的主动求变是好事,但实际操作并不如想象中轻松。

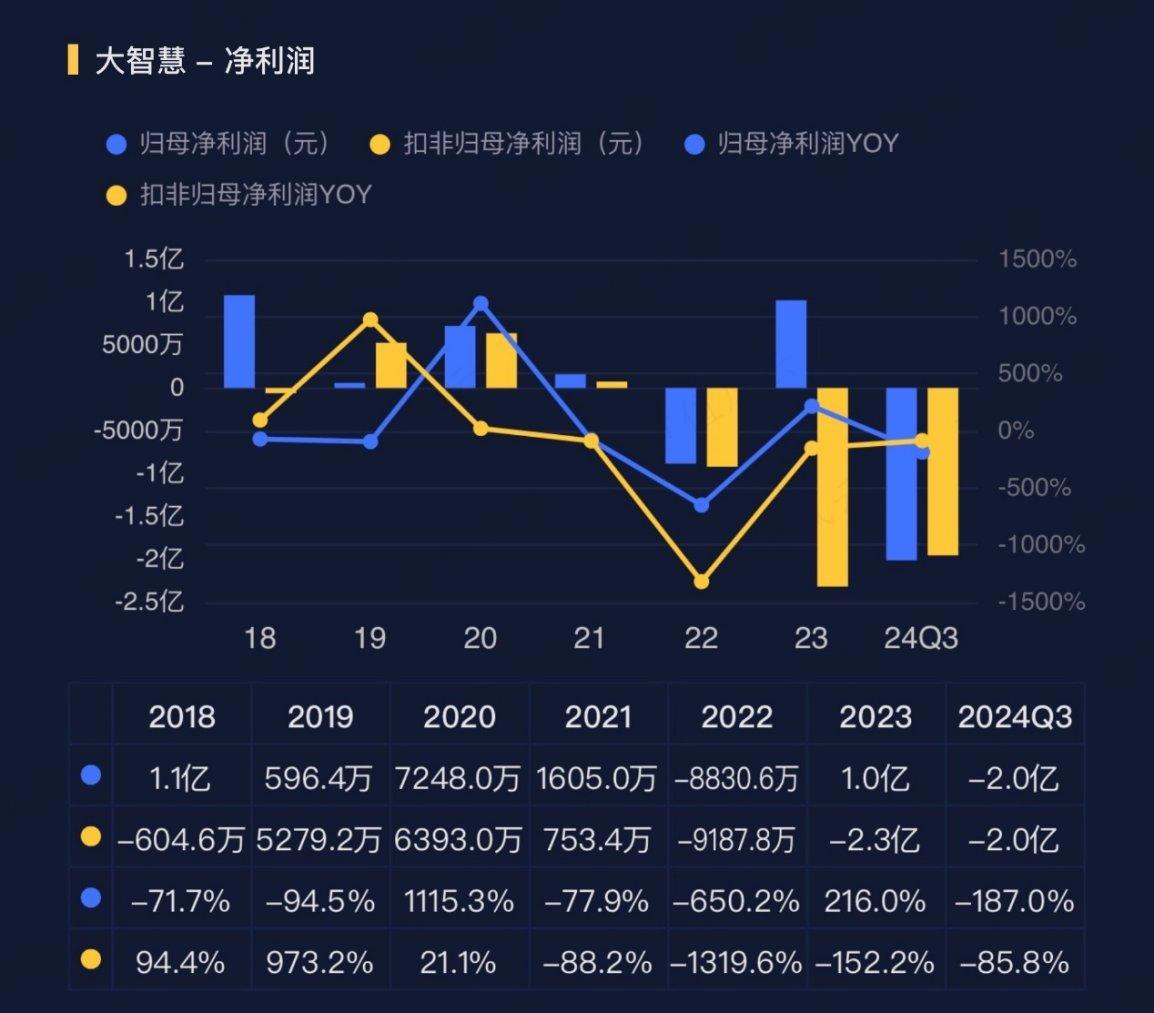

先来看大智慧,营收从2018年的5.9亿,到2023年的7.8亿,6年只增长了不到2亿。2024年前三季度营收5.2亿,同比下滑5.4%。

利润则在微利和巨亏之间徘徊,2018-2023年净亏2.1亿(参考扣非归母净利润),2024年前三季度亏损2亿。

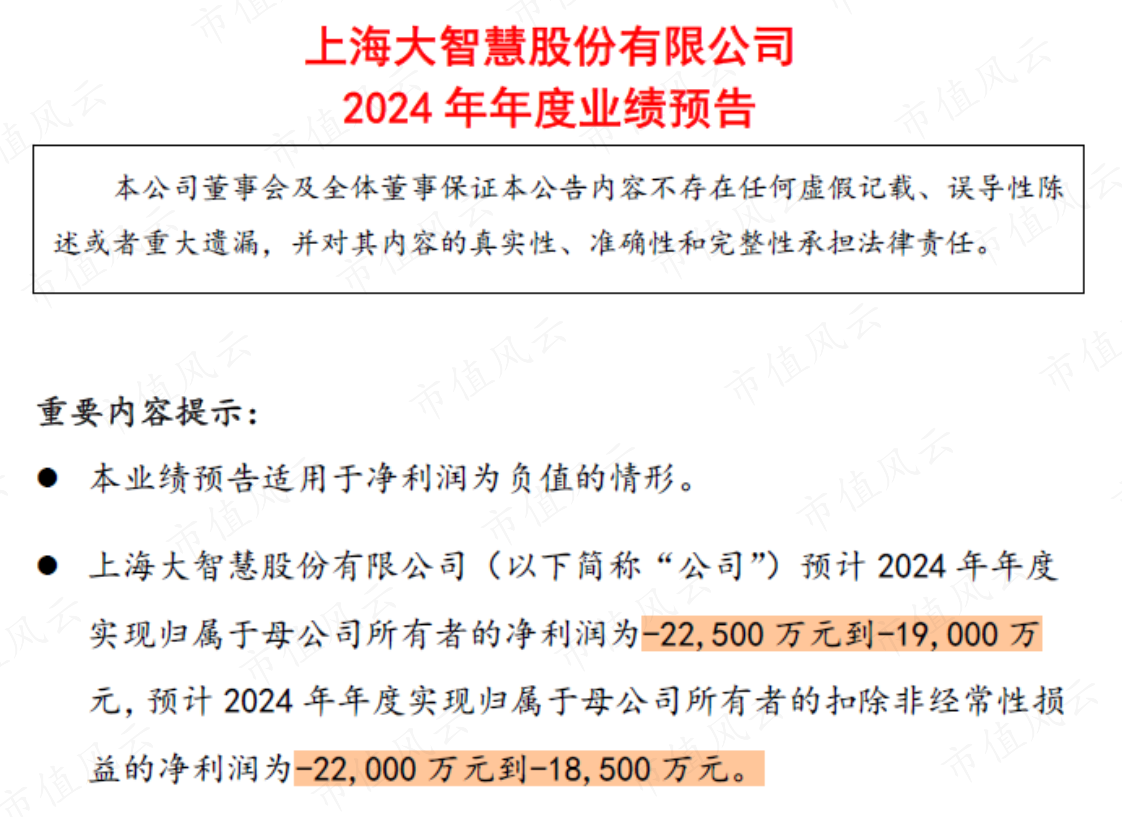

当然,会有老铁说这都是牛市以前的数据。事实上,牛市以来,大智慧的业绩也没大起色,参考最新的业绩预告,2024年大智慧预计要继续亏损2个亿左右,也就是2024年第四季度刚好不亏。

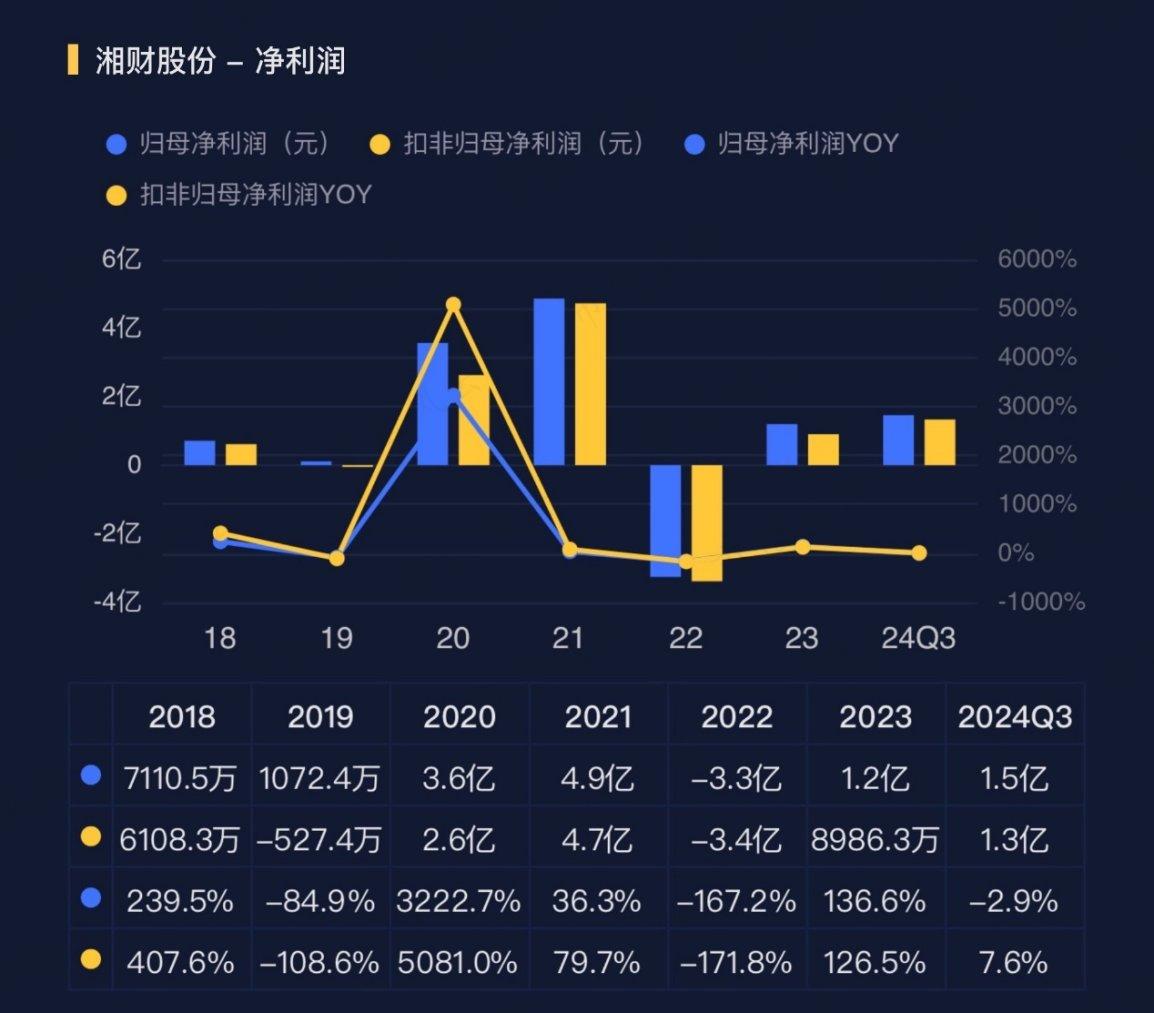

另一边的湘财股份,也不甚乐观。证券业务一直起不来,近几年营业收入肉眼可见的下滑。

2022年对持有的大智慧股权计提减值导致巨亏,利润从此一蹶不振,2024年前三季度实现净利润1.5亿,仍未有明显好转。

相信还是有很多人,期待这场合并能够为行业提供一个“破局样本”。

但合并只是第一步,后续能否实现流量转化与成本优化,能否通过监管的合规性审查,又能否重新赢得市场信心,还有很长的路要走,更何况这是一块增长乏力的证券资产,和一块持续亏损的金融科技平台。

最后风云君想说,牌照之外,一个具有破局精神、又能统筹全局、调配各种资源的人也很重要。

回复

回复