会员

会员 下载APP

下载APP

又是新的一期年报季,就在大多数公司都兢兢业业地披露年报时,拉卡拉(300773.SZ)却在披露年报时顺势丢下一个“重磅”的收购消息,并火速收到深交所下发的关注函,为自己的收“函”事业再次添砖加瓦。

这究竟是怎么一回事?

随风云君一起来看看吧~

一、关联方收购

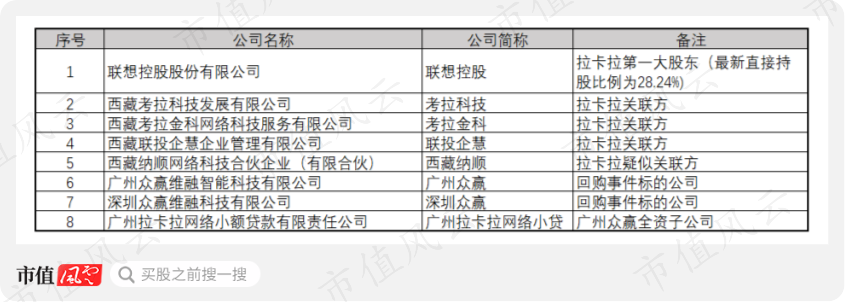

在正式吃瓜前,风云君先介绍下在此次收购事件中担任了不少重要角色的几家公司:

好了,角儿都到齐了,下面进入正题。

4月9日,拉卡拉表示,拟分别以19.09亿元、2.07亿元自有资金向关联方联想控股(03396.HK)、孙陶然、联投企慧及非关联方西藏纳顺收购广州众赢、深圳众赢100%股权。

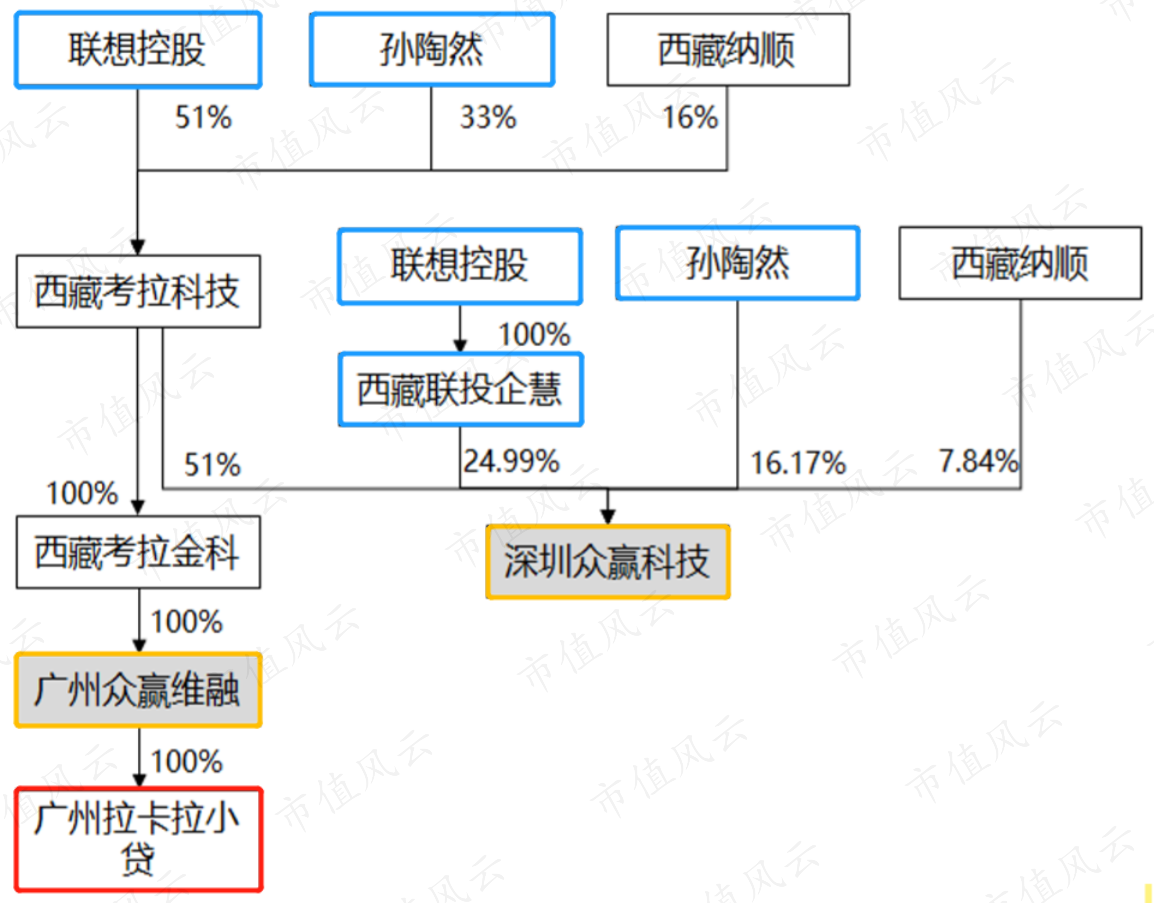

两标的公司的股权结构如下图所示:

(标蓝的公司或个人为拉卡拉关联方,标黄的公司为此次拉卡拉收购的两家标的公司,来源:公司收购公告)

其中,交易对手方中的联想控股为拉卡拉第一大股东,个人孙陶然为公司法人、董事长及第二大股东(直接持股6.91%),联投企慧系联想控股全资子公司,皆为拉卡拉关联方。

因此,此次收购构成关联交易。

至于西藏纳顺,虽然拉卡拉将其称为“非关联方”,但据风云君所知,西藏纳顺的两大股东——邓保军、徐氢都与拉卡拉有着千丝万缕的关系。

(西藏纳顺股权穿透图,来源:企查查)

邓保军是拉卡拉的发起人之一,拉卡拉发行上市后还直接持有公司1.13%股权。根据2019年年报,徐氢直接持有拉卡拉1.62%股权。

二人均为上市公司股东,且2016年以前都在拉卡拉担任过管理层职位。

也就是说,西藏纳顺和拉卡拉,其实存在一定的关联关系~

对于拉卡拉来说,此次收购是实打实的关联方交易。

二、收购?剥离后重新买回!

关联方收购并不少见,若是普通的关联方收购,关注的焦点多会集中在交易价格是否公允上。

但拉卡拉这次的关联收购,最引人注目的不是合计21.17亿元的交易对价,而是表面收购却实为重新买回的“离奇”过程。

(一)打包出售

事情要从2016年开始说起。

拉卡拉是国内首批获得央行第一批颁发《支付业务许可证》的第三方支付企业,主要为B端中小微商户及个人提供覆盖各类支付方式、各种受理终端形态的综合收单、支付服务,2019年4月刚登陆创业板。

2016年5月和8月,拉卡拉分别设立深圳众赢、广州众赢全资子公司。广州众赢旗下的广州拉卡拉网络小贷拓展了对中小微商户的贷款、理财等增值金融服务。

同年10~12月,拉卡拉将包括深圳众赢、广州众赢、广州拉卡拉小贷、拉卡拉网络技术有限公司(以下简称“拉卡拉网络”)等在内的10家子公司,以14.44亿元的价格打包卖给了考拉科技,剥离了相关的增值金融服务。

理由如下:

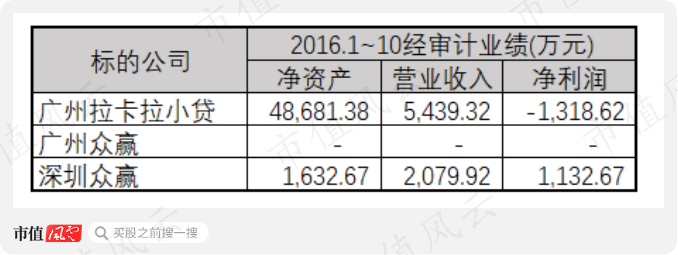

彼时深圳众赢、广州众赢及旗下的广州拉卡拉小贷还处于起步阶段,净资产规模不大,基本没什么盈利。

(二)持续的关联交易

剥离10家子公司后,拉卡拉授权剥离公司在2016年12月12日至2019年12月11日可以无偿使用“拉卡拉”商号及相关注册商标开展业务活动。

2019年12月,上述授权到期后,拉卡拉与考拉科技签订了新的《商标和商号许可协议》,以每年1000万元的价格授权考拉科技及其子公司继续使用“拉卡拉”的商标和商号。

事实上,除了授权事宜,拉卡拉还一直为考拉科技及其子公司提供持续的结算终端销售、小贷业务导流、广告推广和支付结算服务。

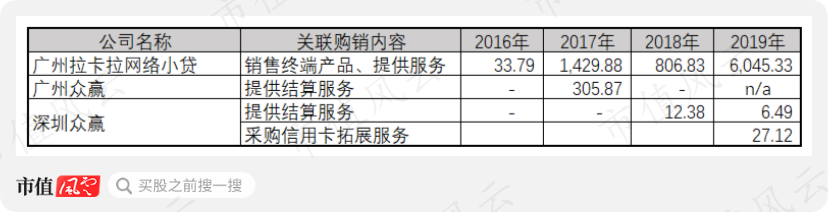

其中,风云君统计了一下,2016年~2019年拉卡拉与广州拉卡拉网络小贷、广州众赢和深圳众赢之间的关联交易情况为:

(注:拉卡拉未披露2019年与广州众赢的具体关联交易数据)

2019年,拉卡拉为考拉科技及其子公司的经营性关联交易金额为7,773.54万元(不含办公室租赁)。

(三)澄清时曾划清界限

广州众赢主要通过全资子公司广州拉卡拉网络小贷开展小贷业务,70%的客户为小微企业和个体工商户,贷款产品主要包含“易分期”、“商户贷”和“小微抵押贷款”三类。

2019年11月,易分期平台被媒体曝出涉嫌高利贷(砍头息)、暴力催收,参股公司考拉征信非法缓存公民个人信息并通过非法提供身份证返照查询获利数千万元。

曝光后,深交所要求拉卡拉予以回复,结果拉卡拉迅速撇清了自己与易分期(广州拉卡拉网络小贷)、考拉征信的关系,表示自己与小贷业务无关。

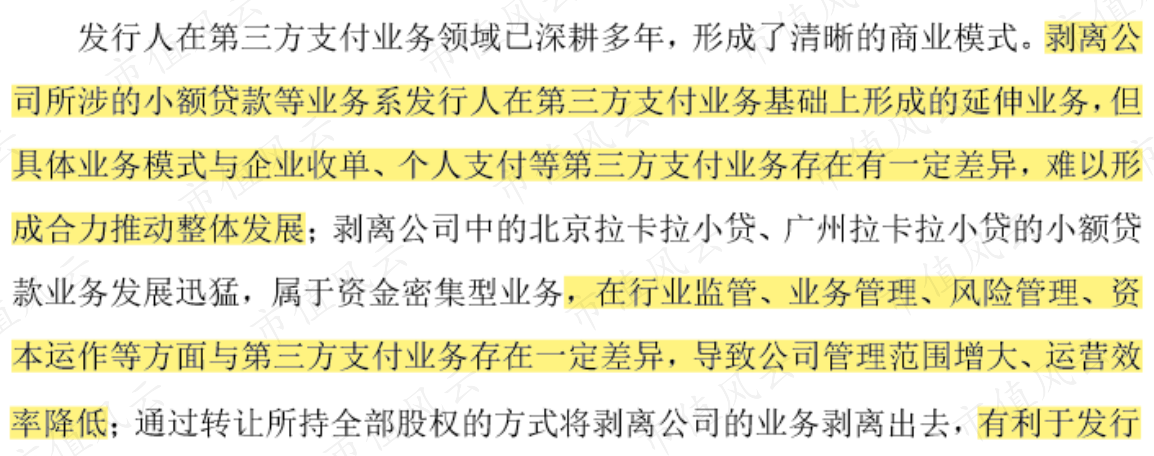

然而,这才不到一年,拉卡拉就以“疫情之下助力复工复产”为口号,主动向关联方收购深圳众赢、广州众赢及网络小贷公司,表示要“充分发挥金融科技与支付科技、金融科技和信息科技的协同作用”。

与一年前的所言所作所为相比,这话,这操作,风云君真为拉卡拉感到脸疼……

如今,面对深交所再次对“易分期”、“商户贷”等广州拉卡拉网络小贷的互联网金融产品是否合规的发问,拉卡拉开始为“自家产品”说话,否认“易分期”等产品存在违规催收等现象。

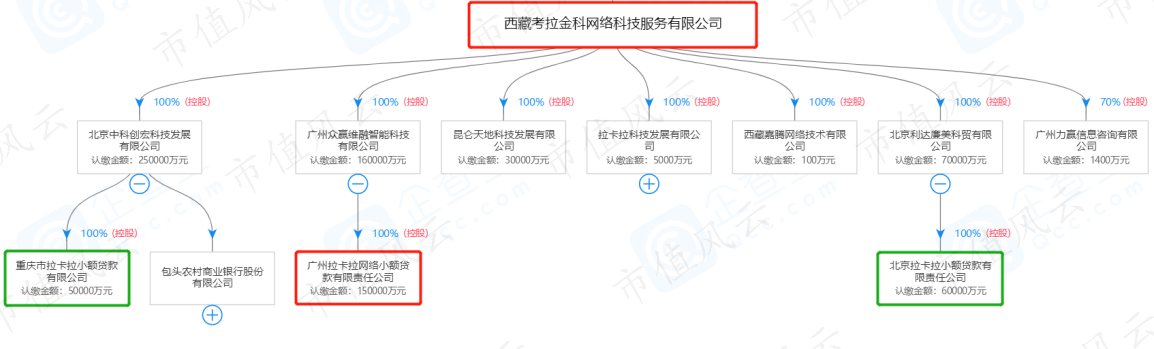

另外,此次收购完成后,联想控股通过考拉金科(考拉科技全资子公司)仍控制着两家历史上与拉卡拉相关的小贷公司:重庆拉卡拉小贷和北京拉卡拉小贷。

(考拉科技全资子公司考拉金科旗下仍有两家小贷公司,来源:企查查)

二者与广州拉卡拉小贷将构成同业竞争。

据拉卡拉披露,重庆拉卡拉小贷和北京拉卡拉小贷现已停止新增贷款业务,不排除后续将二者转让给第三方的可能。

三、两大可能动因

在上市公司和标的公司的业务模式均未发生重大变动的前提下,拉卡拉这般想卖就卖、卖了又买,且同为小贷业务却只买其中一部分公司,究竟是否符合上市公司的业务需求和商业逻辑,十分令人怀疑。

对于自己不到一年就“吃回头草”的行为,拉卡拉在4月14日回复深交所问询函时以“上市公司发展进入新阶段,经营战略相应提升”为由,为自己找了个台阶。

至于背后真实的原因和动机,风云君认为,可能与两个原因相关——

1、 当初为加速IPO进程,符合监管政策要求,剥离网络小贷业务“势在必行”;

2、如今标的公司已培(成)育(功)成(上)熟(市),上市后重新将互联网小贷业务注入上市公司,与现行政策并(怕)无(你)冲(锤)突(子)。

相反,合并后标的公司亮眼的业绩数据能给上市公司“锦上添花”,反正对于大股东来说,交易并不吃亏。

(一)“合规托管”

先来说说第一点。

2015年12月完成股改后,拉卡拉的IPO之路颇为不顺。

2016年2月,拉卡拉钻了“购买的资产总额占前一年上市公司资产总额比例超过100%以上,构成重大资产重组”重组规定的空子,拟通过“类借壳”西藏旅游(600749.SH)在主板上市。(欢迎下载市值风云APP搜索关键词“借壳诡道”,了解拉卡拉“类借壳”详细故事)

(来源:西藏旅游问询函回复20160328)

然而,2016年监管层重新修订《上市公司重大资产重组管理办法》,用新的“资产总额、营业收入、净利润、资产净额、新增发新股”替换原单一“资产总额”的借壳上市触发指标,拉卡拉“类借壳”计划失败。

借壳不行,那就自己来。拉卡拉随即排队改在创业板IPO。

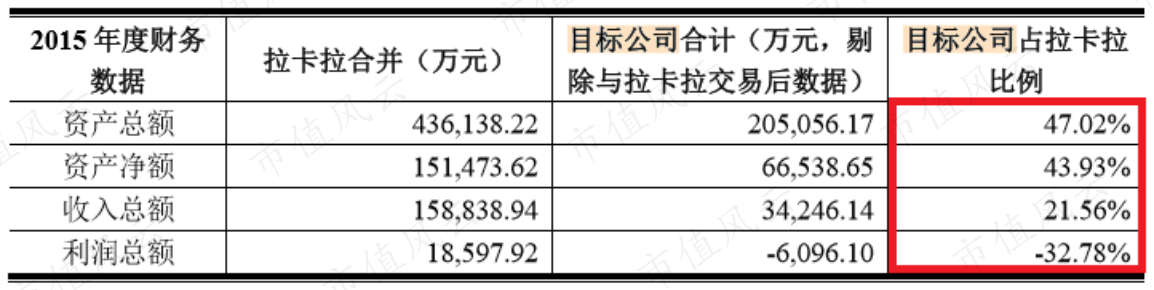

但2016年下半年出现互联网金融趋严的监管信号,迅速扩大的金融业务导致2015年增值金融服务业务已分别占拉卡拉合并资产总额、资产净额、收入总额、利润总额的47.02%、43.93%、21.56%、-32.78%。

(来源:拉卡拉招股说明书)

再不剥离增值金融服务业务,剥离资产占总资产占比就有可能超过50%,也会引发“三年内主营业务不发生重大变化”上市条款的改变。

带着网络小贷等10家子公司上市,无疑将面临更大的业务发展障碍,和更加充满不确定的IPO进程。

当然,后者应该才是最核心的。

在这样的局面下,拉卡拉不得不重设架构,将分拆出来的10家涉及增值金融服务的子公司统统转让给大股东,也就是前文提及的“打包出售”事件。

从事后看,拉卡拉IPO前的“打包出售”更像是为了符合上市监管要求对关联方进行的“合规托管”。

(二)重新装入资产“好处”多多

1、标的公司盈利好转

时间来到2019年,距离2016年剥离10家增值金融子公司已过去3年,广州众赢、深圳众赢和广州拉卡拉网络小贷公司的业绩和盈利相较当初业务起步时已有很大好转。

广州众赢(合并口径,含广州拉卡拉网络小贷)2019年营业收入、净资产分别较2016年增长了5.82、2.27倍,也早已扭亏为盈。

但2019年广州众赢的净利润较2018年同比下降46.14%。

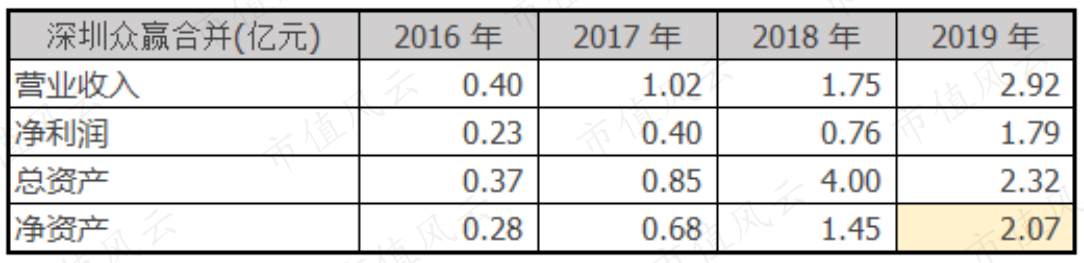

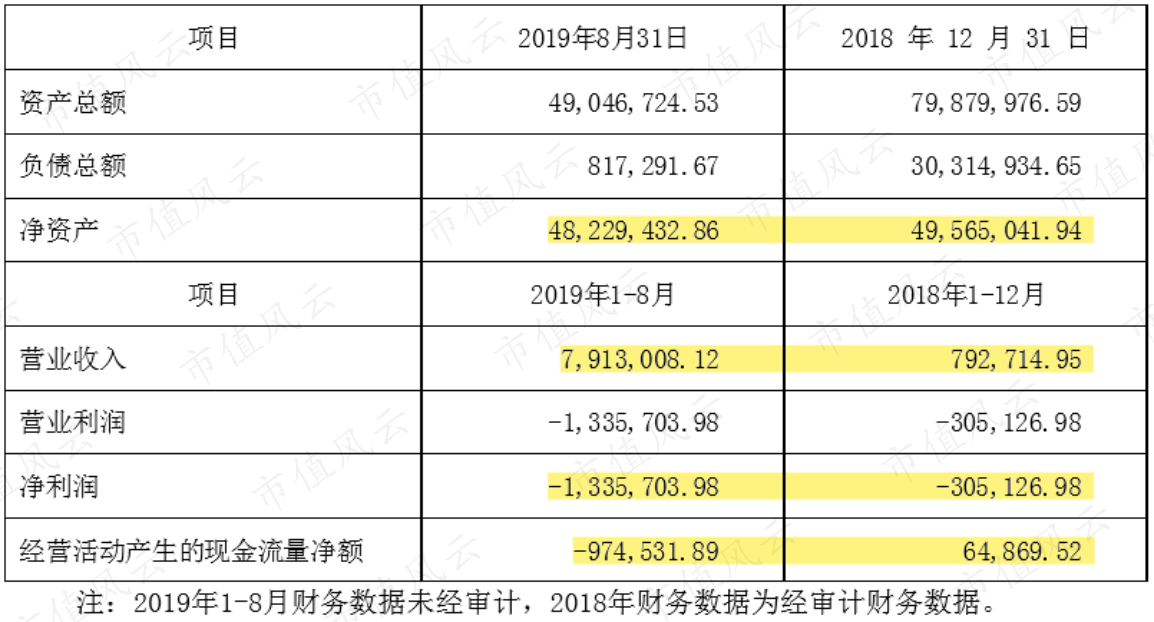

深圳众赢的营业收入、净利润、总资产和净资产四项指标均呈向上增长的良好态势。2019年深圳众赢的销售净利率甚至高达61.32%。

2、近年来拉卡拉主要业务毛利率下滑

这与自2016年起上市公司主要业务毛利率下滑的趋势形成了鲜明的对比。

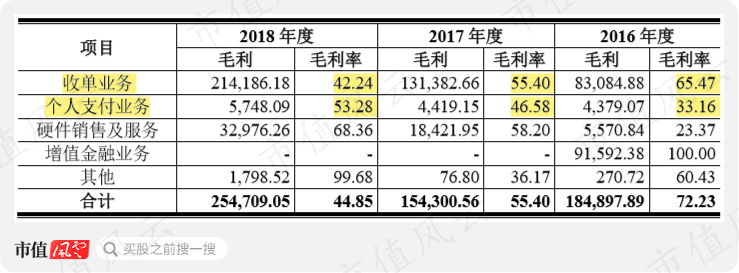

根据招股说明书,2016年~2018年里,剥离增值金融业务后占拉卡拉收入近九成的个人支付业务和收单业务毛利率波动下降。

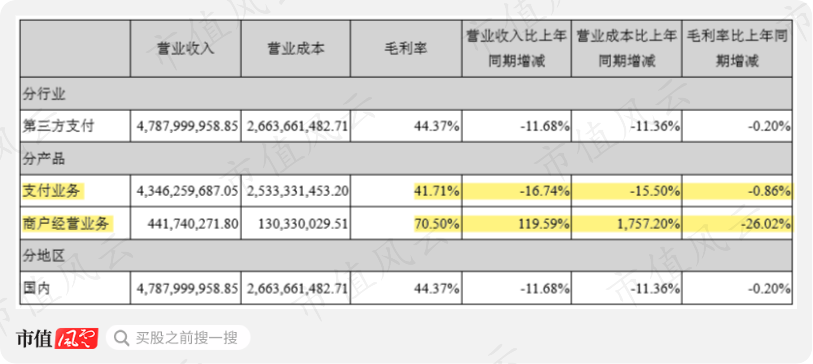

2019年上市后,拉卡拉变更了收入类型的统计口径。

但在2019年年报中,还是能看到拉卡拉2019年商户经营业务毛利同比下降26.02%,导致公司整体毛利率较2018年略有下降。

如果收购成功对广州众赢和深圳众赢并表后,拉卡拉在营收规模、净利润上肯定会有进一步提升。

但2019年广州众赢在行业强监管的高压下业绩和净利润均出现下行迹象,深圳众赢近两年60%~80%的收入来自关联方,最后究竟能持续为上市公司带来多少利润,还未可知。

3、并非第一次收购

本次拉卡拉收购的交易对价21.17亿元,是根据2019年12月31日标的公司广州众赢、深圳众赢经审计的净资产定下的。与2016年剥离时的出售价格相比,对价增值了16.14亿元。

增值部分包括:

(1)关联方后续实收资本投入11.93亿元;

(2)历年累计净利润(已扣除分红)增加净资产4.21亿元。

也就是说,对于交易对方关联方(联想控股及自然人大股东)来说,虽然没有交易溢价,但这几年投入广州众赢和深圳众赢的钱,拉卡拉通过收购都还回来了。

实际上,这并不是拉卡拉第一次向关联方收购。

2019年9月拉卡拉曾用8000万元现金向关联方拉卡拉网络(2016年打包出售的公司之一)收购近一年多持续亏损的大树保险100%股权。(注:大树保险指北京大树保险经纪有限责任公司)

(收购时大树保险业绩及盈利情况,来源:拉卡拉收购大树保险公告20190930)

和打包剥离子公司时参照评估净资产定价、本次收购直接按评估净资产定价相比,拉卡拉并未在收购大树保险的公告中明确提及8000万元交易对价的评估价值,并提供数据方面的定价依据。

四、结语

根据收购协议,在董事会批准收购交易后的10个工作日内,拉卡拉就要向关联方支付30%股权转让预付款,即5.73亿元。

4月9日,上市公司董事会已审议通过收购事项。

截至2019年12月31日,拉卡拉账面未受限的货币资金为81.6亿元。扣除不能随意动用的客户备付金53.51亿元,和募集资金余额5.32亿元,真正属于拉卡拉的可支配资金只有22.77亿元。

由于缺乏最新数据,风云君姑且按2019年末现金粗略计算,在减去即将支付的首笔股权转让款和即将派发的8亿元分红后,拉卡拉的可支配资金仅余9.04亿元。

风云君好奇的是,若属资金密集型的网络小贷业务收购成功,拉卡拉拿什么来“发挥协同作用,更好地为中小微客户服务”?

靠负债吗?

总地来说,为加速IPO进程,拉卡拉赶在上市前将风险资产交给关联方“托管”,上市后大股东开始陆续把这些资产证券化,重新装回上市公司。

期间关联交易不断,藕断丝连。

说到底,和商业逻辑无关。

频频打脸,也就不足为奇了。

免责声明:

本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

回复

回复