会员

会员 下载APP

下载APP

2026年6月30日圆通速递(600233.SH)发布了半年度业绩预告,预计上半年归母净利润31亿—34亿元,同比大增69.34%—85.73%;扣非净利润30.4亿—33.4亿元,增速72.19%—89.18%,盈利弹性大幅超出市场预期。

公司股价2026年7月1日一字涨停,7月2日再涨3.46%。

结合财报数据来看,公司业绩由行业格局与自身核心壁垒共振驱动,盈利修复趋势具备一定的持续性。

一、业绩梯度走高,盈利拐点明确

复盘具体数据可见,圆通速递业绩改善逐季度变好。

2025年完成快递311.44亿件,同比增长17.20%,增速高于行业均值;营收752.77亿,同比增长9.05%,归母净利润43.22亿,同比增长7.73%。

单票成本持续优化,运输成本0.37元、中心操作成本0.27元,分别同比下降10.35%、3.75%,数字化精益管理初见成效。全年经营现金流78.50亿元,现金流充沛,经营质量扎实。

2026年一季报营收187.69亿元,同比仅增10.01%,但归母净利润13.78亿元,同比上涨60.76%;扣非净利13.43亿元,增幅65.79%。件量增速12.74%,件量温和增长、利润大幅跑赢,核心是行业价格修复叠加内部降本落地。

2026年二季度弹性进一步放大,根据预告测算,26年Q2归母净利润区间17.22亿—20.22亿元,同比增幅76.8%—107.6%,单票净利环比一季度继续抬升。

其中,二季度在燃油成本上行背景下,行业价格管控未松动,网点派费、终端定价保持稳定,单票毛利持续拓宽,盈利弹性进一步兑现。

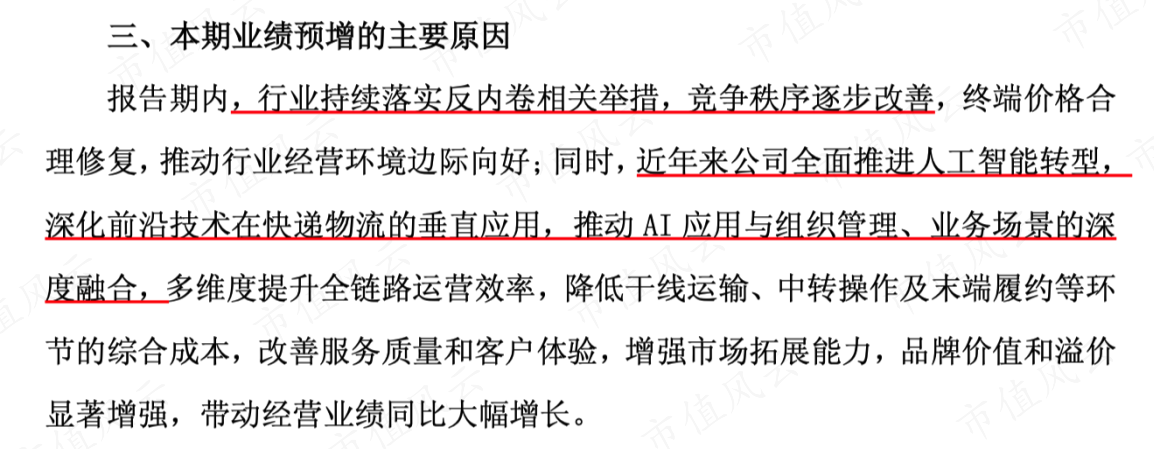

二、两大核心增长逻辑:行业反内卷+AI全链路降本

业绩预告明确指出,公司业绩大幅增长的核心原因是行业反内卷+AI全链路降本。

(一)行业政策托底,告别无序价格战

第一个增长原因是行业环境改善:全国统一大市场框架下,反内卷政策全面落地,各地规范低价倾销、统一派费底线,终端快递价格合理修复,彻底扭转过去以价换量、全网亏损的格局。

此外,社保、职业伤害保障等合规成本将持续抬升行业底线,区域价格套利空间消失,头部企业议价权稳步提升。

过去通达系单票毛利持续承压,2025年下半年起价格修复红利逐步传导至利润端,圆通作为直营中转网络完善的企业,网点管控能力更强,利润兑现速度领先同行。

(二)AI数字化构降本增效

第二个增长原因是AI应用,这也是圆通区别同行的核心竞争力。公司全面落地“一号工程”,自研YTO-GPT智多星大模型覆盖揽、转、运、派全流程,数字孪生、智能路由、AI分拣、智能派件系统规模化落地:

(1)干线降本:AI动态规划运输路线,单车装载票数同比提升7%,干线运输单票成本连年下行;

(2)中转提效:76个自营枢纽布局386套自动化分拣设备,人均效能提升13%,人工成本持续摊薄;

(3)末端优化智能派件系统自动规划配送路径,工单AI自动判责,投诉进线率下降14%,服务溢价提升。

华西证券测算,数智化改造每年可为公司节约超10亿元综合成本,成本优势持续放大,在行业价格平稳阶段直接转化为净利润增量。

三、航空+网络+产品三大优势巩固市场份额

综合来看,圆通速递具备三大差异化竞争优势,有助于长期份额与盈利双升。

首先是自有航空稀缺优势,作为通达系中唯一拥有自建航空货运公司的企业,公司布局13架全货机,开通160余条航线,时效产品“圆准达”形成差异化溢价,高附加值商务、跨境件竞争力突出,航空业务逐步减亏,协同国内快递增厚毛利。

其次是枢纽直营模式,公司采用转运中心全部自营、末端网点扁平化加盟,既能集中管控成本,又能灵活下沉拓展市场。

目前公司快递网络全国县级覆盖率达99.96%,末端妈妈驿站超7.8万个,下沉市场开发成效显著,2025年散单、逆向物流业务同比增长63%,增量业务成功打开第二增长曲线。

最后是分层产品矩阵优势,公司摒弃了单一低价电商件,搭建起普通件、圆准达、高端时效产品梯队,同时完善八大国际物流产品,跨境、工业供应链业务稳步拓展,摆脱单纯价格竞争,品牌溢价持续增强。

总结

圆通速递2026上半年业绩预增超预期,并非短期题材催化,而是行业反内卷带来盈利修复、AI数字化持续降本、差异化壁垒三重逻辑共振的结果。

从2025年报到一季报,再到半年预告,利润增速逐级抬升,验证公司经营拐点已经确立。

短期看行业价格托底保障利润弹性,中长期数智化与航空运力形成差异化的竞争壁垒,在快递行业从价格战转向价值竞争的新阶段,圆通的盈利增长持续性值得持续跟踪。

回复

回复