会员

会员 下载APP

下载APP

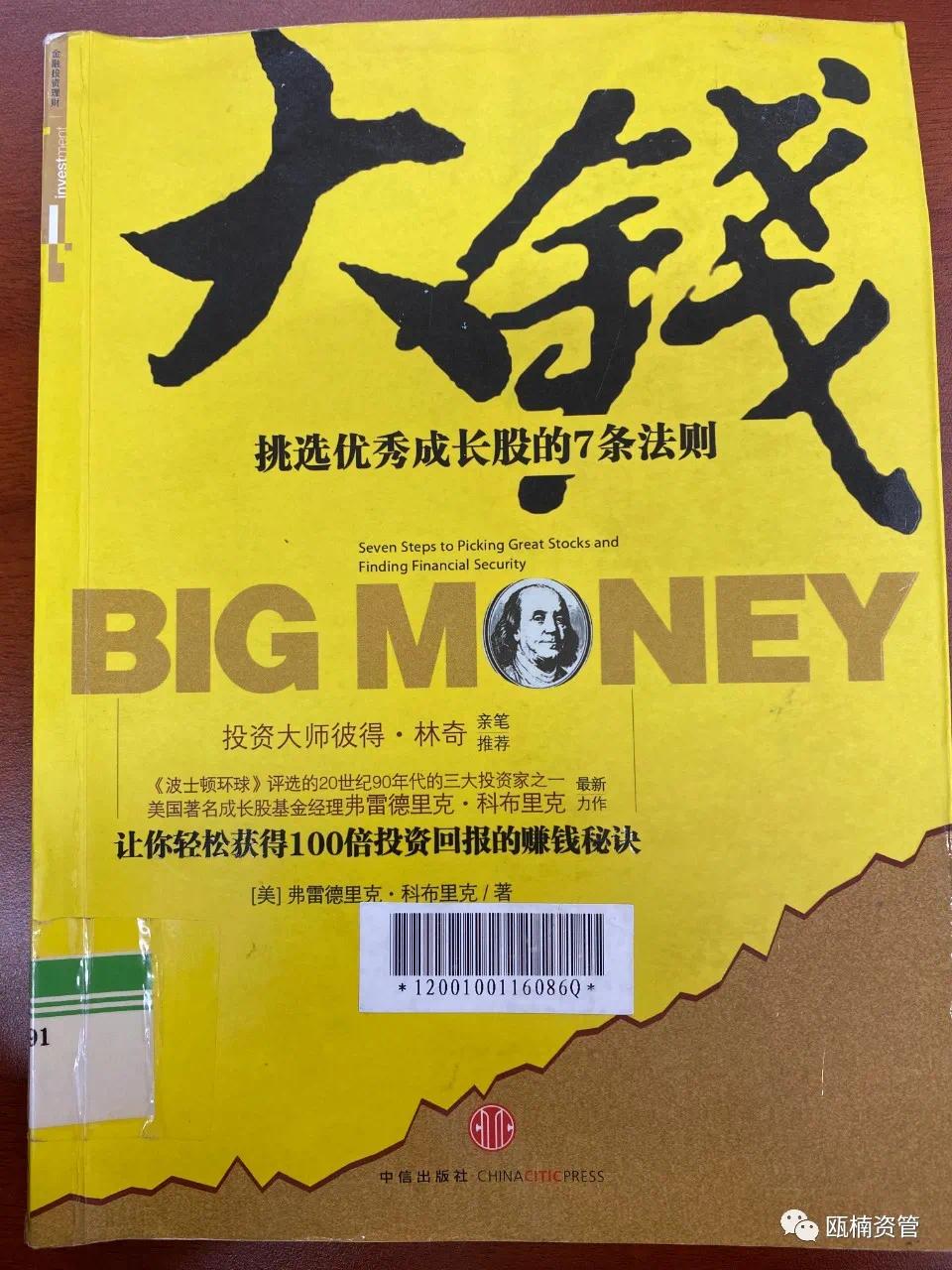

匈牙利投资大师安德烈·科斯托拉尼曾说过:“谁只在意小钱就挣不到大钱。”今年,终于读过《大钱》。

美国基金经理弗雷德里克·科布里克的《大钱》中文版出版于2009年11月,之后便未再次印刷,所以现在市面上很难买到新书。与其买二手书,还不如去图书馆碰碰运气。

运气不错,在附近图书馆借到该书并用1周时间读完。因为是借来的,所以每当读到精彩部分或引起思考、产生共鸣的内容,就立即记录下来,便于今后查阅和再次学习。

弗雷德里克·科布里克提出的一些观点很独到,给读者的意见和建议也很中肯。不过书中有少数具体的投资方式和方法不一定适合个人投资者,需要每位读者结合自身投资经验和性格进行甄别和借鉴。

一是如何集中精力于关键因素。

作者用四个字母“BASM”来表述关键因素,分别代表经营模式、设想、战略以及管理(Business model,Assumptions,Strategy,Management)。

我理解这4个关键因素是想告诉大家从宏观层面着手来看待公司,假如一家公司不符合这些因素要求,那么就应该果断放弃或回避。而且这四个关键因素最好同时具备,如果其中某一项不符合要求,则要慎重对待。毕竟市场中不乏优秀的公司,缺的是持续寻找优秀公司的耐力,缺的是善于发现优秀公司的洞察力。

对于设想的解读可以简单地理解为想法。面对新产业、新业态、新模式,我们要敢于发挥想象力,但不能是空想,必须要基于现实和基本数据。安德列·科斯托拉尼曾说:“如果他已经想好了某种策略,那么就不应该被朋友或者某种说法和当天的重要的事件所动摇,否则最天才的考虑对他也不起作用了。所以我在莫尔托克元帅的四要素后面又加了一个因素:坚信自己的想法。

难点在于如何区别空想和理想,前者没有现实基础,是不可能实现的。还有一个难点在于不要被公司或者他人讲的故事给迷惑住,从而陷入对方编织的神话故事里无法自拔。投资需要想象力,但如果脱离了基本面和严密的逻辑思维,自然不能称之为投资。

书中讲到:“有时伟大的商业计划只有当它由正确的人来创造、发展和管理的时候,才会真正伟大。因此,你必须阅读其人,而不只是阅读其公司的组成要素。”这句话很好地诠释了战略和管理两个要素需要有机结合,也是提醒广大投资者对公司要有全局观,要通盘考虑问题。不能只放大某方面的优点,而忽略各要素之间的关联性。

二是需要遵循7步法则

作者提出的7步法则:知识、耐心、原则、情感、投资期、市场时机、基准。

如果说4个关键因素是从宏观入手,那么7步法则可以理解为从细微处入手,从人性方面入手。

书中提到:知识就是财富,信心是由知识产生的,而信心又可以增加持有正在经历价格压力的股票的耐心,也是成功的投资者能够在价格下跌时补仓的动力,相反,对其持有的股票不甚不了解的人此时就会被情感控制,由于恐惧和知识匮乏而卖掉股票。

所以,知识改变思想,思想决定行动;要想改变行动,必先去转变思想;要想转变思想,就要先去积累知识。当投资方面的知识积累到一定程度,投资思想和具体操作也将朝着更加正确地方向发展,对自己选择的目标公司也更加有信心,对持有时间更加有耐心。

原则对于多数投资人来说,是一个非常头痛的问题。很多人有过没有坚持原则而遭受重大损失的惨痛教训,也有过一味坚持原则而错失重大机会的巨大遗憾。

何时该坚持原则,什么时候又该适当地放宽一下原则,这个问题没有标准答案。哪些原则可以适当调整,哪些原则决不能越线,同样没有标准答案。需要读者结合自身的投资经验和所学知识进行综合分析评估后做出选择,这是挡在投资道路前方的一道深沟,需要科学严谨分析后去做出艺术性选择。

作者也提到有时原则可以适当突破一下。我想,这里的突破仅指少数技术指标和具体数字,而不是那些重要的基本原则。如,虽然股价不在低估值区间,但是鉴于对确定性和成长性有较把握,追高加大投资未尝不可。其中一个案例的数据让我印象深刻,作者对某公司初始买入价为8美元,后来追加投资时的买入价在11美元。

试想一下,有多少投资者会在一只股票上涨了近40%后还继续加仓?多数人可能是相反操作,获利了结。而那些加仓的人当中,有一些是被胜利冲昏了头脑。我认为,这背后有两个关键因素导致,一是对持有时间概念的认识不同,二是对公司了解程度和信心的不同。

确定好大方向且严格执行原则和具体标准,投资失败的概率将大大降低,天平也将慢慢倾向成功一侧。

唯有将投资的科学性和艺术性有机结合,才能成功跨越阻挡投资的各种障碍,一步步接近大钱。