会员

会员 下载APP

下载APP

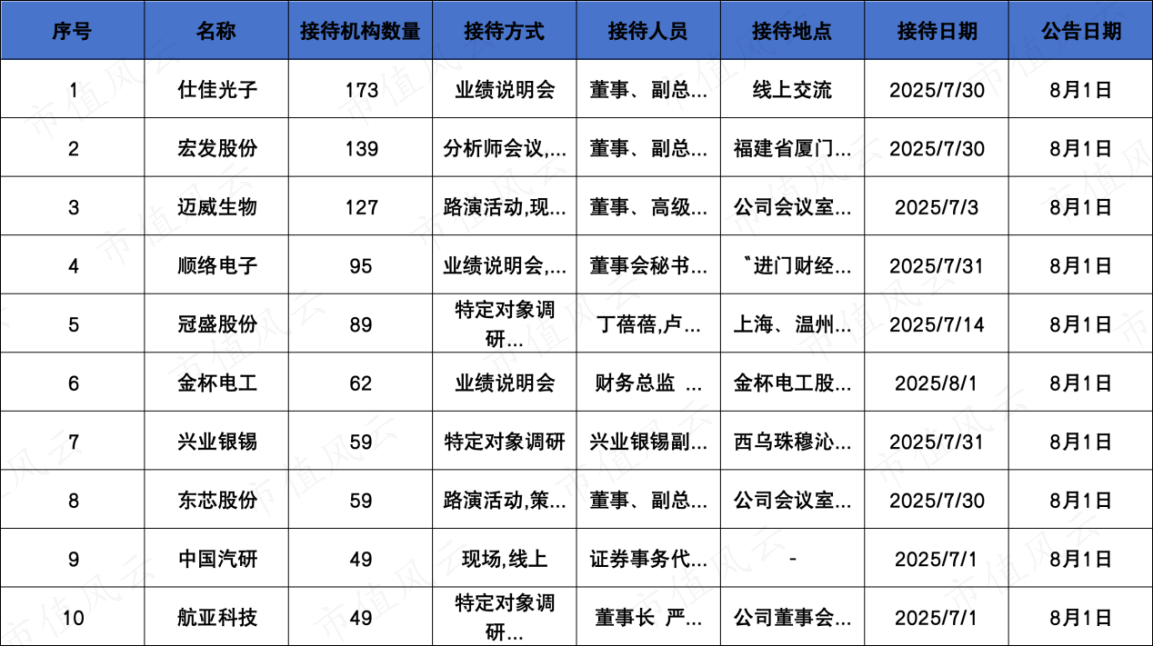

仕佳光子

重点机构:

华夏基金:张木

易方达基金:武阳

泉果基金:张希坤、王苏欣

调研摘要:

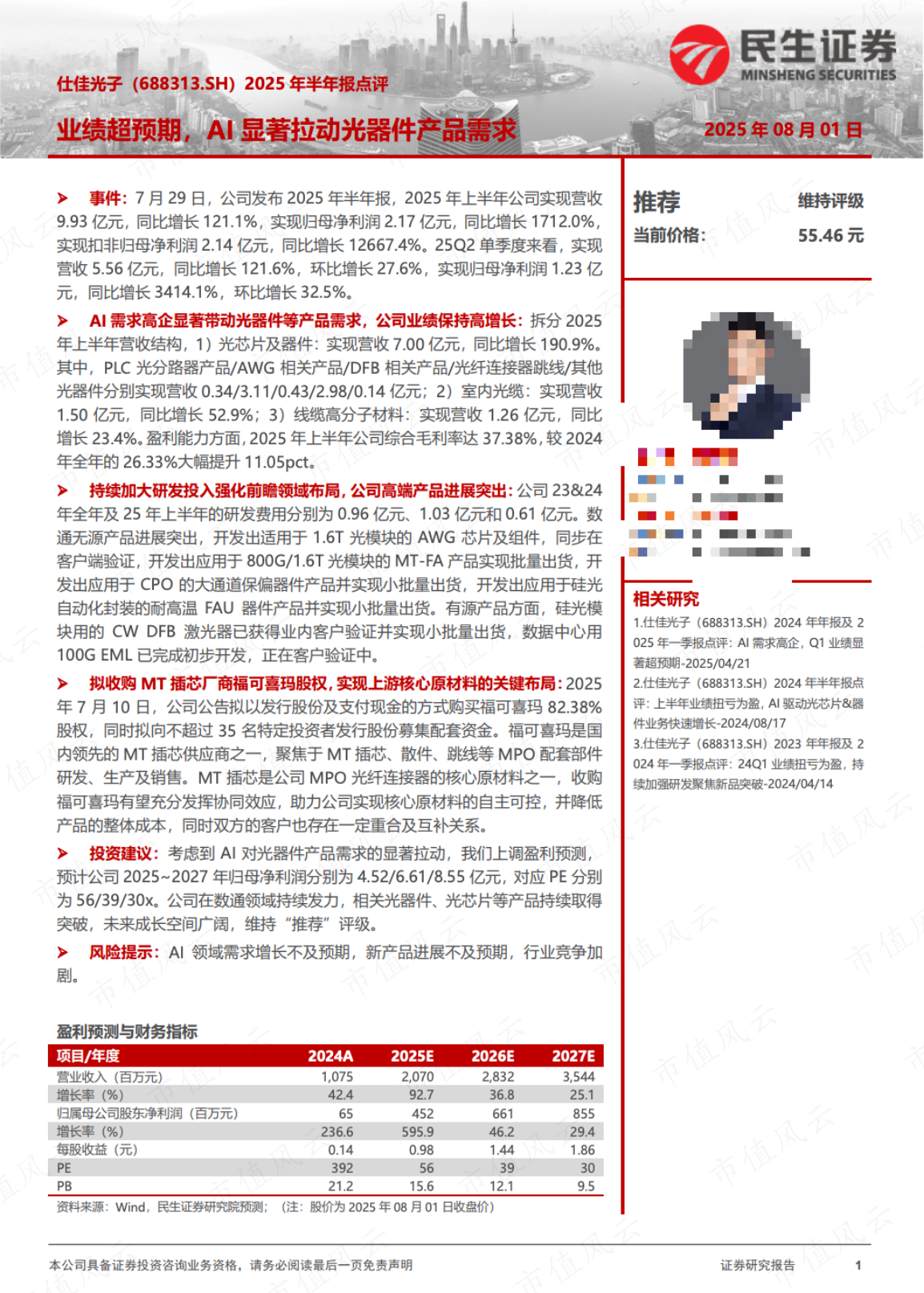

1、请问在FAU板块和AWG板块方面,下半年或明年公司业务进展大概是怎样的情况?

答:尊敬的投资者,您好! 公司开发出的800G/1.6T光模块用MT-FA产品已实现批量出货,开发出的应用于硅光自动化封装耐高温FAU器件产品,实现小批量出货;1.6T光模块用AWG芯片及组件已完成研发,同步在客户端验证。公司将持续以技术创新驱动产品升级,紧跟行业高速率、低功耗发展趋势,进一步加速市场拓展节奏。感谢您对公司的关注和支持!

2、请问下半年公司的MPO业务增长速度可能是怎样的?能否从招工、产能扩展、行业变化等方面展望下两个季度的情况?

答:尊敬的投资者,您好!公司MPO产品生产经营情况正常,扩产计划有序推进,产能建设将根据订单需求弹性调整,当前重点推进厂房规划、设备安装调试及人员招聘与培训等工作。公司将持续强化运营效率管控,通过工艺优化与良率提升增强产品竞争力,同步深化客户合作,为营收及利润稳健增长奠定基础。感谢您对公司的关注和支持!

3、请问有源产品的进展和规划,除了CW光源以外,像EML这些的更新是什么?

答:尊敬的投资者,您好!公司已开发出数据中心用CWDM4 100G EML激光器;开发出的千兆接入网用10G 1577nmEML+SOA激光器,目前在内部验证中;50G PON用EML相关产品正处于客户验证阶段。公司将持续加强研发创新,不断推出新产品,积极拓展产品应用新领域。感谢您对公司的关注和支持!

4、请问可以详细分享一下各个产品线上的良率改善情况吗?

答:尊敬的投资者,您好!公司始终将产品良率视为核心运营指标,已建立覆盖研发、生产全流程的良率专项提升与激励机制。目前,各产品线良率提升工作均按计划有序推进,相关成果已逐步转化为成本优化效益,为公司增强产品市场竞争力提供了有力支撑。感谢您对公司的关注和支持!

5、请问最近几个季度存货增长较多的原因是什么?是因为某些物料紧缺导致提前备货吗?

答:尊敬的投资者,您好!存货增长主要系公司针对关键原材料实施战略备货所致。为更快速响应客户交付需求、缩短订单履约周期,公司适度增加了部分通用物料及半成品的储备,以提升供应链弹性,为业务增长提供及时支撑。公司始终注重存货周转效率的管理,将结合市场供需变化动态调整备货策略,在保障供应安全的同时,力求实现存货规模与经营需求的合理匹配。感谢您对公司的关注和支持!

6、请问资本开支在今年中报中为8,300万,相较于去年同期的4,900万提升了很多,展望未来今年下半年和明年的资本开支规划是怎样的?

答:尊敬的投资者,您好!报告期内公司资本开支同比增长,主要系研发投入持续增加、产能扩建及海外产能布局所致。未来公司将根据订单需求及业务战略,动态优化资本配置,确保资源投入与业务发展需求精准匹配,在保障短期竞争力提升的同时,为长期战略落地提供有力支撑。具体数据请以公司后续公告为准。

券商研报:

宏发股份

重点机构:

泓德基金:余乐

华夏基金:柯若凡、毛俊

天弘基金:赤东阳、董志强

调研摘要:

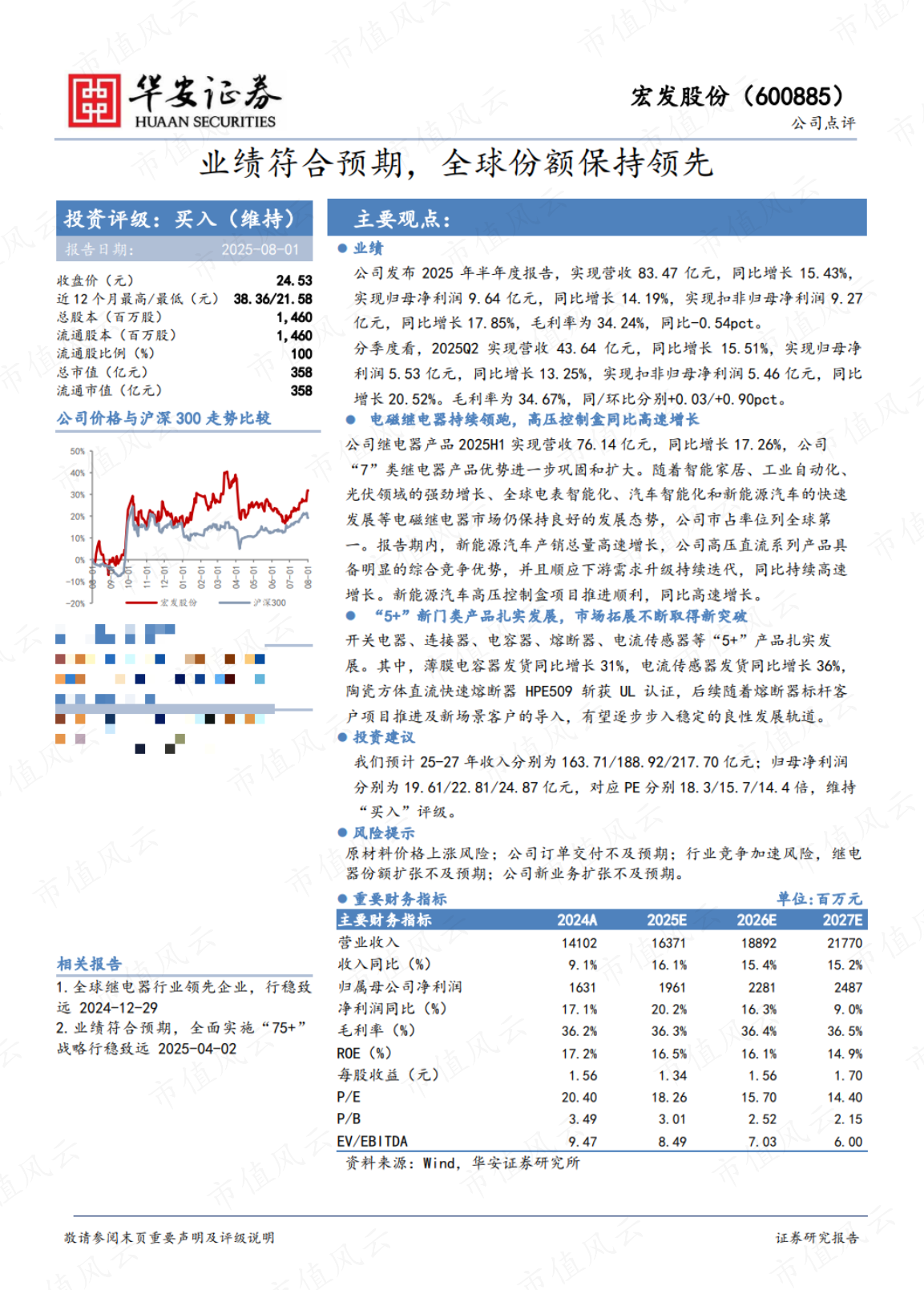

问题1:公司上半年总体的经营情况如何?

回复:2025年上半年,面对错综复杂的大环境,公司仍然实现了高质量的增长,各个业务没有出现明显的短板。其中高压直流、新能源、信号、工业继电器等领域都实现了高速增长。在新门类产品中,电容、电流传感器等产品也实现了较快的发货增长。在业务模式拓展方面,高容量控制盒为代表的产品呈现出良好的发展势头。此外,公司上半年人均回款达到65.4万元,同比增长8.9%,体现了良好的效益。后续公司会继续发挥继电器产品竞争优势,并结合新门类、新模式进一步拓展发展空间。

问题2:公司二季度毛利率改善的主要原因?

回复:公司毛利率受到原材料成本、人工成本、产品价格等多种因素影响,目前看对于毛利率影响较大的因素是业务规模增长速度,主要是因为继电器产品生产具备一定的规模效应。在二季度公司延续了良好的增长势头,人均效率持续提升,推动毛利率逐步回升。后续如果公司业务能够实现持续稳健增长,毛利率有望保持稳定。

问题3:上半年公司高压直流继电器快速发展的主要驱动力是什么?

回复:公司在车载领域的继电器产品凭借优秀的质量、在多种工况下稳定的表现,在部分客户中份额持续提升,领先优势持续加强,地位进一步巩固。此外,公司依托高压直流继电器产品的技术积累,打造的高容量控制盒产品,凭借良好的稳定性以及小型化等优势获得客户的认可,同样呈现出良好的发展势头。业务模式的丰富不仅深化了公司和客户的合作,也进一步巩固了宏发在车载领域的市场地位,为后续的产品拓展和整体方案打造提供了良好的基础。

问题4:欧洲的电动化趋势在不断加速,如何展望后续欧洲高压直流市场的增长趋势?

回复:从销售端看,上半年公司的欧洲出口实现了快速的增长,同比去年呈现明显的改善趋势。在客户布局方面,公司在欧洲主机厂领域完成了对于客户的完整覆盖。在生产方面,报告期内,宏发德国工厂正式开业。该工厂配备宏发自主研制的柔性化高压直流继电器全自动产线,精度、生产效率均为行业领先。公司在全球化进程中完成了从产品输出到“科技出海”“品牌出海”的跨越,欧洲市场布局进一步强化。未来随着欧洲电动车渗透率的进一步提升,公司有望持续受益。

问题5:工业继电器上半年的表现如何?

回复:上半年工业继电器实现较好的恢复性增长。工业继电器的特点是下游的应用领域较为分散,但属于相对中高端产品,因此行业竞争格局相对较好。从下游看,与新能源相关的下游呈现出较好的需求,工业自动化客户的需求持续上涨。

券商研报:

迈威生物-U

重点机构:中欧基金、华夏基金、嘉实基金、交银基金、景顺长城、天弘基金

调研摘要:

问:IL-11单抗后续的临床开发计划?

答:9MW3811是一款公司自主研发的靶向人白介素-11(IL-11)的人源化单克隆抗体(以下简称“MW38”),今年6月与Calico达成独家许可协议。IL-11单抗已经被证实其在抗衰老、抗纤维化等领域的作用机制,与Calico的合作,将加快MW38在该领域的临床验证直至最终实现商业化。目前,MW38已完成中、澳I期临床研究,并在美国获批开展I期临床研究。

此外,公司还计划开发MW38用于增生性瘢痕和瘢痕疙瘩的适应症。发表在Journal of Investigative Dermatology上的文章《CD39+ Fibroblasts Enhance Myofibroblast Activation by Promoting IL-11 Secretion in Hypertrophic Scars》研究证实了IL-11在瘢痕形成过程中的重要作用。IL-11通过上调细胞外基质(ECM)和α-平滑肌肌动蛋白(αSMA)表达,促进成纤维细胞(Fbs)向肌成纤维细胞(MyoFbs)分化,从而导致瘢痕形成。使用IL-11中和抗体可以显著降低αSMA+成纤维细胞,抑制Fbs向MyoFbs分化。公司临床前研究表明,MW38能有效缩小人体来源瘢痕疙瘩,抑制皮肤纤维化形成,在人体来源瘢痕疙瘩模型中证明疗效。目前,对于增生性瘢痕和瘢痕疙瘩缺乏有效的治疗药物,每年新发以及存量患者众多,存在较大的未满足临床需求。MW38针对增生性瘢痕/瘢痕疙瘩适应症预计为全球同靶点首个,公司有望在今年年底前启动MW38针对增生性瘢痕/瘢痕疙瘩适应症的II期临床试验。

公司今年5月在Nature旗下子刊npj Precision Oncology上发表文章《IL-11/IL-11R signal inhibition by 9MW3811 remodels immune tumor microenvironment and enhances anti-tumor efficacy of PD-1 blockade》,对MW38的分子特性做了详细阐述:1)抗体的阻断效率以及亲和力更强;2)MW38分子属性也更优,在人体半衰期超过1个月,更适合长期给药。

问:如何评价近期罗氏ST2临床数据?公司抗ST2单抗9MW1911临床进展如何?相比同类产品有何具体优势?

答:当地时间7月20日,罗氏(Roche)子公司基因泰克(Genentech)公布了其在研ST2单抗Astegolimab中-重度慢性阻塞性肺病(COPD)IIb期和III期临床研究顶线结果,其中一个临床主要终点达到显著性差异,一个未达到,该两项临床研究的入组患者均包括戒烟人群和吸烟人群。加上之前赛诺菲IL-33单抗Itepekimab针对COPD患者戒烟人群III期临床取得成功,验证了ST2/IL-33信号通路的成功,后续需要等待罗氏的亚组人群更详细的数据。

此外,未来在COPD领域另一个想象空间是联用。生物制剂所适用的GOLD E组人群中(指急性加重风险大的人群),度普利尤单抗的成功仅针对II型炎症性COPD,人群占比约1/3,其BOREAS研究就是同时联用ICS+LABA+LAMA的三联治疗;而ST2/IL-33有望覆盖所有的GOLD E组人群或占比超过70%的戒烟人群。PDE3/4抑制剂预期将适用于COPD全人群(即GOLD ABE组接受维持治疗控制不佳的患者),这将带动COPD患者整体用药率提升,生物制剂所适用的GOLD E组患者有更进一步的联用空间。

目前,公司的抗ST2单抗(以下简称“MW19”)为全球同靶点进度第二,仅次于罗氏的Astegolimab。MW19为国内企业首家进入临床的同靶点药物,正快速推进临床II期研究,年报披露目前已经完成80例患者的入组,将于2025年下半年完成所有受试者随访,并力争读出部分II期临床数据。

相较于同类产品,MW19在分子设计阶段就考虑了多个差异化因素:

1)在结合动力学上体现更优异的体外数据,对比同类产品,MW19在不同pH值条件下的结合更有优势,说明MW19结合ST2的能力较少受到组织微环境和溶酶体pH的影响,这个可能会提升体内长期用药及不同人群用药下的临床疗效;

2)在抗体设计的过程中,主要考虑抗体的特异性,这关乎到体内安全性和有效性。MW19经过实验验证,未发现明显的脱靶现象。因此,迈威生物的ST2致力于成为一款具备BIC潜质的治疗药物,也有潜在的BD可能性。

问:公司CDH17 ADC临床推进情况?有哪些差异化优势?

答:公司8月1日发布公告,靶向CDH17 ADC创新药7MW4911(以下简称“MW49”)临床试验申请获NMPA和FDA受理。MW49是靶向钙黏蛋白17(CDH17)的ADC创新药,基于公司自主知识产权的IDDC? 抗体偶联技术平台开发,采用高度工程化设计,整合三大核心元件:具有快速内化特性及跨物种(人/猴)中等亲和力的CDH17高特异性单抗Mab0727、新型可裂解连接子、以及为克服多药耐药机制设计的专有DNA拓扑异构酶I抑制剂MF-6载荷。

公司于2025年7月在《Cell Reports Medicine》发表了MW49临床前研究成果,显示MW49拥有五大优势:1)分子设计方面,均质化载药(DAR=4比例>95%)与稳定连接子赋予优异血浆稳定性,高膜渗透性MF-6毒素产生强效旁观者杀伤;2)抗肿瘤活性方面,在结直肠癌、胃癌及胰腺癌PDX/CDX模型中均展现深度抑瘤效应,且对RAS/BRAF等多种突变及不同CMS分型结直肠癌有效;3)耐药突破方面,在ABC转运蛋白介导的多药耐药模型中疗效显著优于MMAE/DXd类ADC,并能逆转此类ADC治疗后的肿瘤进展;4)靶标普适性方面,对CDH17中低表达肿瘤仍保持显著活性;而且在结直肠癌、胃癌及胰腺癌等消化道恶性肿瘤中呈现显著过表达;5)安全性方面,小鼠研究显示有限组织分布及食蟹猴毒理研究显示可控代谢特征(适中半衰期、无蓄积倾向)和宽治疗窗口,未观察到显著毒性信号。

基于以上优势,MW49已展现出成为晚期消化道实体瘤变革性疗法的潜力。待临床获批后将尽快启动入组工作。

券商研报:

回复

回复