会员

会员 下载APP

下载APP

公司概况

发行股数: 4,297.1105 万股

发行股数占发行后总股本的比例:10%

发行后总股本:42,971.1044 万股

发行价格:82.79元(原拟58.17元)

募集资金总额:355,757.78 万元

募集资金净额:320,347.13 万元

上市估值:35.575/10%=355.75亿。

主营业务

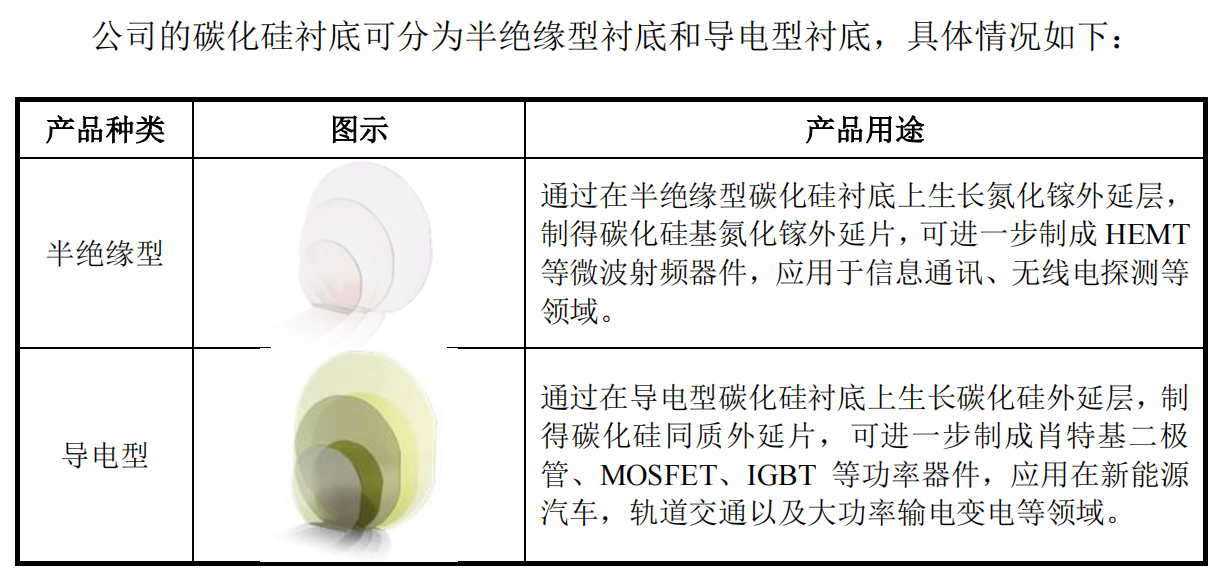

发行人主要产品为半绝缘型碳化硅衬底产品,导电型碳化硅衬底产品的销售金额及占比较小。半绝缘型碳化硅衬底产品主要用于新一代信息通信和微波射频等领域,相关领域下游龙头企业的集中度相对较高,且对衬底的需求较大。公司产品性能优势满足半绝缘型碳化硅衬底强劲的进口替代需求。在国外部分发达国家对我国实行技术封锁和产品禁运的背景下,公司自主研发出半绝缘型碳化硅衬底产品,实现我国核心战略材料的自主可控,有力保障国内产品的供应,确保我国宽禁带半导体产业链的平稳发展。

碳化硅基氮化镓射频器件具有良好的导热性能、高频率、高功率等优势,有望开启其广泛应用。氮化镓射频器件是迄今为止最为理想的微波射频器件,因此成为4G/5G 移动通讯系统、新一代有源相控阵雷达等系统的核心微波射频器件。

导电型碳化硅衬底在功率器件上的应用,相同规格的碳化硅基MOSFET 与硅基MOSFET 相比,其尺寸可大幅减小至原来的1/10,导通电阻可至少降低至原来的1/100。相同规格的碳化硅基MOSFET较硅基IGBT 的总能量损耗可大大降低 70%。

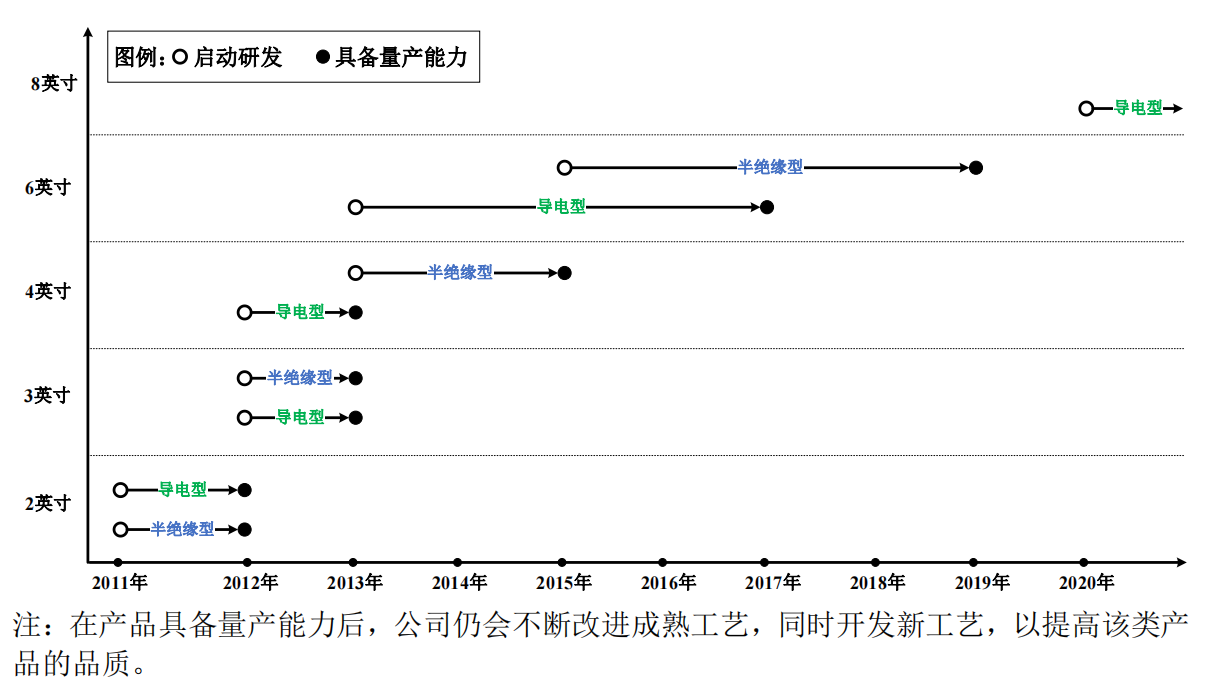

在半绝缘型碳化硅市场,目前主流的衬底产品规格为 4 英寸。在导电型碳化硅市场,目前主流的衬底产品规格为 6 英寸。

营业收入

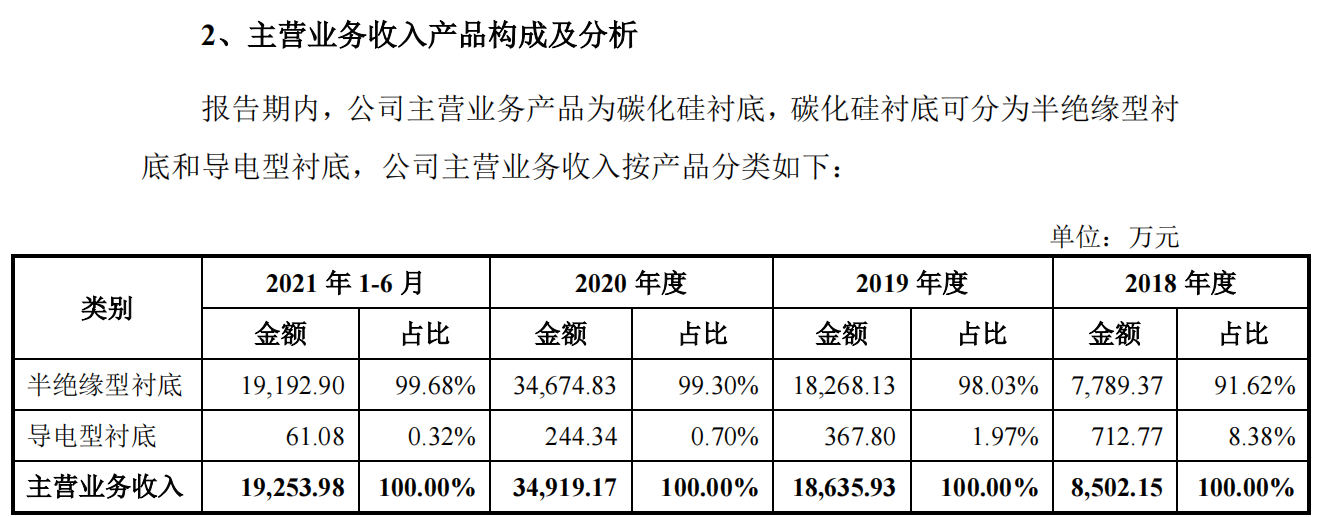

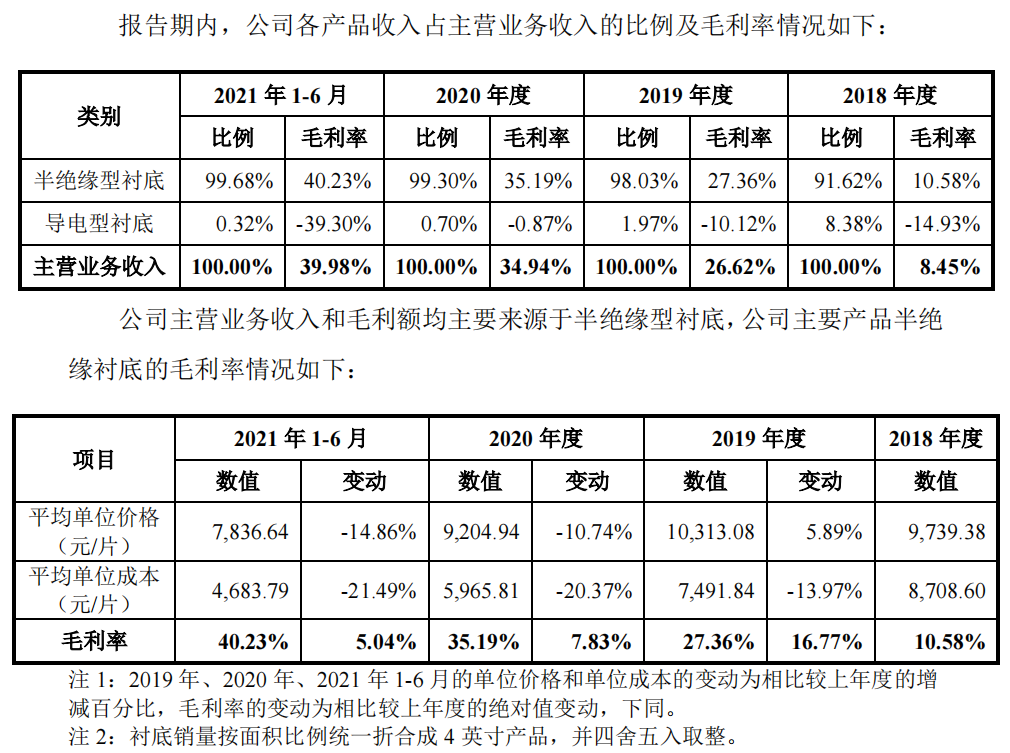

公司具备半绝缘型衬底和导电型衬底产品生产的核心技术,报告期内,公司主营业务收入主要来自于半绝缘型衬底收入,占主营业务收入比重 90%以上,主要系公司产能有限,在半绝缘型衬底受国外禁运的情况下,为满足国家战略需要,公司优先将产能用于生产半绝缘型衬底。

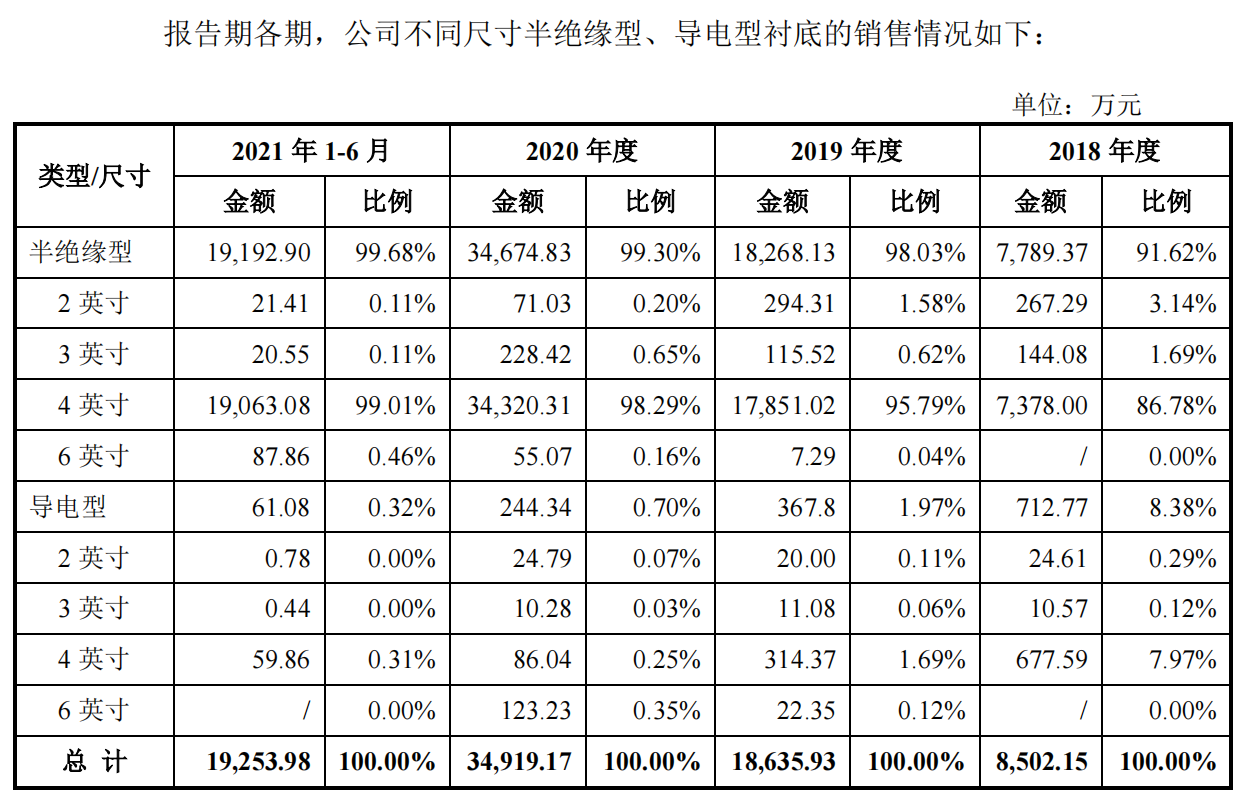

报告期内公司主要销售 4 英寸半绝缘型衬底产品,6 英寸半绝缘、导电型衬底已实现小批量销售。

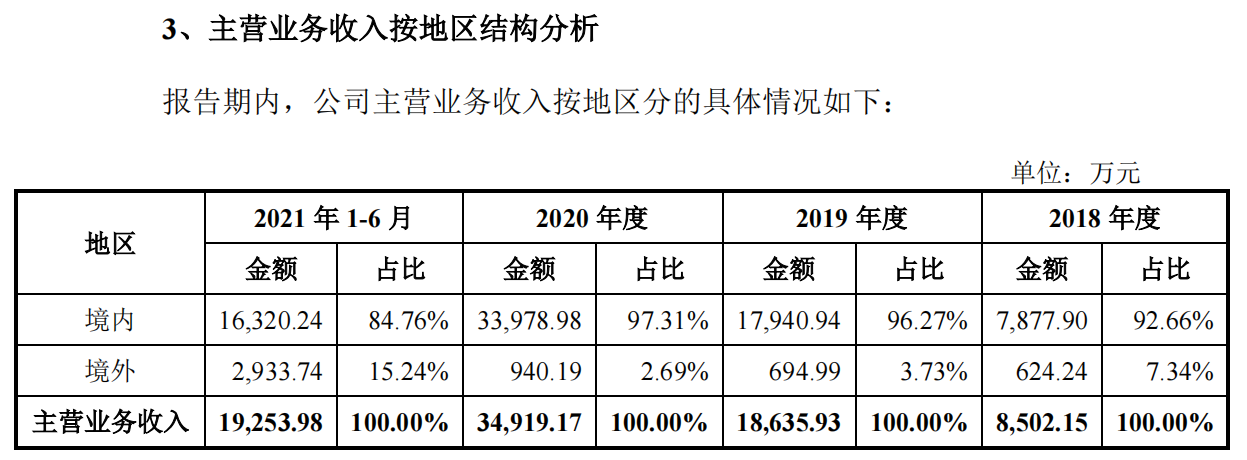

公司主营业务收入主要来自境内市场,报告期内境内市场收入占比在 84%以上。2021 年 1-6 月,境外收入占比上升,主要系客户 D 在与公司建立稳定业务关系后逐渐放量采购。

非半导体级晶棒可加工成人造宝石饰品或用于设备研发与测试等领域,不合格衬底可用于设备研发测试或科研用途。公司将出售上述物料产生的营业收入计入其他业务收入。

营业成本

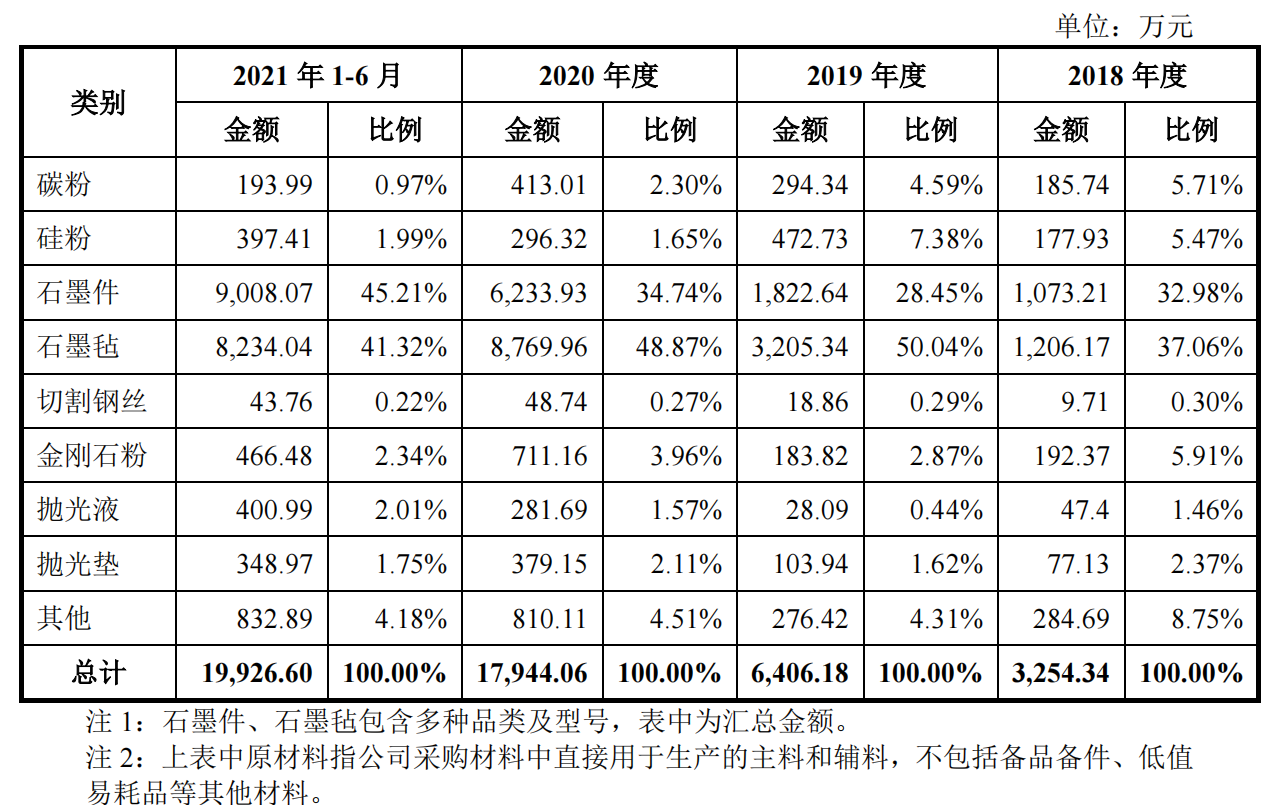

公司采购的原材料中,石墨件、石墨毡占比较高,为公司主要原材料。其中,石墨件包括坩埚和结构件,坩埚主要作为碳化硅粉合成和长晶的腔室,结构件则主要起固定等结构支撑作用,与坩埚、保温共同组成温场。石墨毡包括外保、上保、中保、下保,共同组成保温系统,覆盖在坩埚的外层,起保温作用。

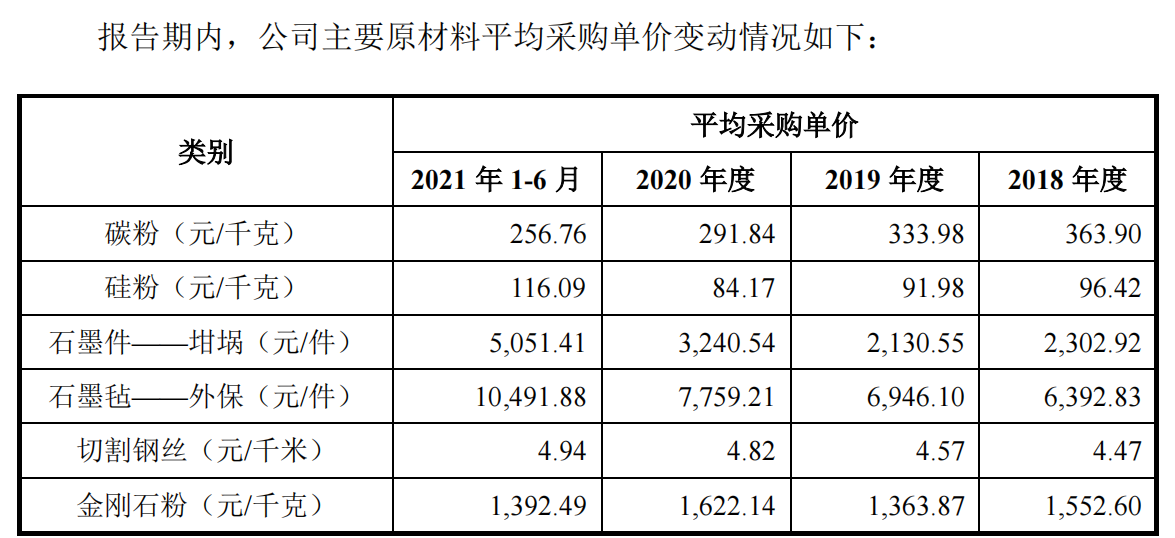

2021 年 1-6 月采购单价均较上年上升,主要系 2020 年起公司使用的大尺寸坩埚占比持续提升,坩埚型号尺寸大单价高,使得整体均价升高。

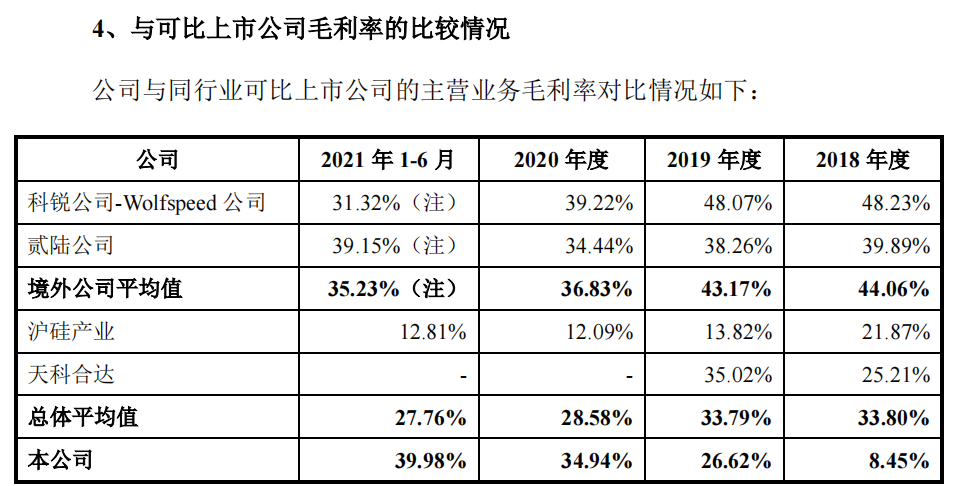

毛利率

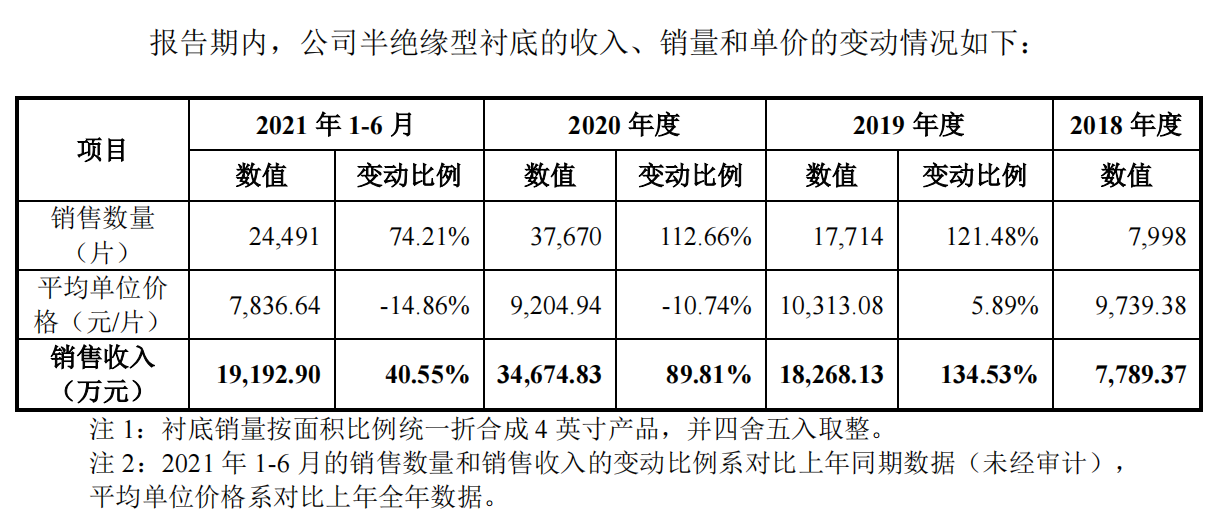

2019 年度,公司半绝缘衬底产品毛利率较上年度增加 16.77 个百分点,主要系公司产品单价提高的同时单位成本降低:①单位价格上升 5.89%,主要原因系:从需求端看,一方面随着新一代信息通讯的发展,碳化硅衬底市场需求持续放大,另一方面,受国外禁运影响,需求由国内供应商满足,产生进口替代的国内需求;从供给端看,2019 年国内市场参与者较少,供给量不足。②单位成本降低13.97%,主要原因系:报告期内,公司生产工艺不断改进,半导体晶体及衬底的合格率提升,因此碳化硅衬底的单位成本降低。(需求增加,供给不够,工艺改善)

2020 年度,公司半绝缘型衬底产品毛利率较上年度增加 7.83 个百分点,2021年 1-6 月,公司半绝缘衬底产品毛利率较上年度增加 5.04 个百分点,主要因产品单位成本下降。①2020 年度公司单位成本较上年度降低 20.37%,主要系随着公司生产工艺不断改进,半导体晶体的合格率持续提升;公司持续改进生长工艺,晶体生长周期下降,产出效率有所提高,降低了单位生产成本;同时随着公司技术突破,在扩产中陆续使用国产长晶炉使得单位成本中的机器设备的折旧费用亦下降。同时,公司产能产量持续扩大,规模效应带动成本下降。2021 年 1-6 月公司单位成本较上年度降低 21.49%,除受上述因素影响外,同时随着公司持续的生产工艺优化,单位半导体晶棒产出合格衬底的绝对数量持续增加,单位衬底分摊的成本下降。(工艺改善、规模效应、良率提升)

2020 年和 2021 年 1-6 月,公司半绝缘衬底产品单位价格有所下降,主要原因系:碳化硅下游产品的发展和渗透离不开衬底品质的逐渐提高和衬底材料成本的降低,公司在单位成本降低的背景下对售价进行一定的下调,借此推动市场应用不断渗透,有利于整体行业发展;同时,随着行业的逐渐发展,衬底市场供应有所增加,整体市场价格有所下降。(降价推动行业应用渗透)

运营指标

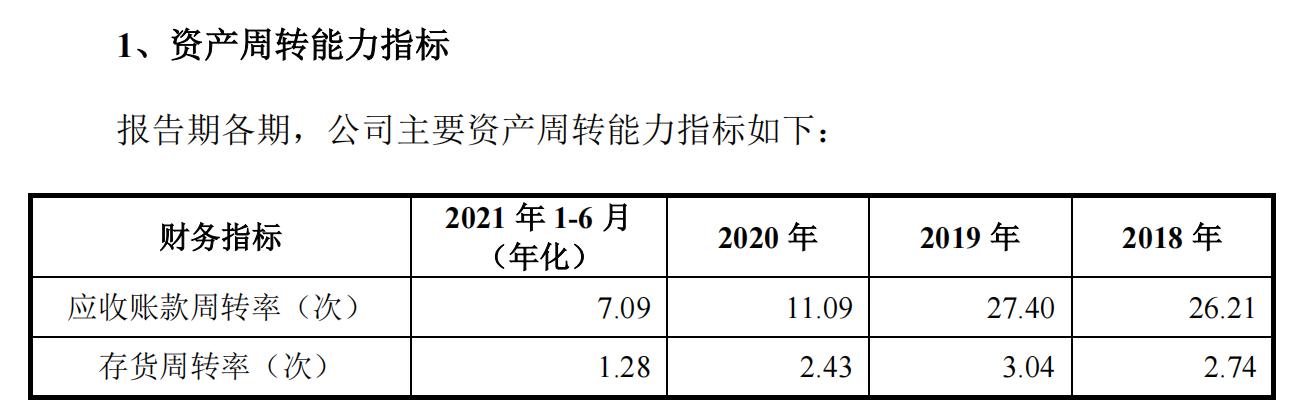

公司晶棒业务普遍执行款到发货的信用政策,衬底业务虽然对于主要客户提供了一定的信用期,但信用期基本在 2 个月以内,因此公司应收账款总体周转速度较快。此外,应收账款周转率 2020 年出现下降,主要系公司产能产量提升、良品率提高,衬底类产品收入大幅增加导致应收账款余额增加较大所致。2021 年 1-6 月,受公司收入持续上升以及客户 A 第二季度销售额有所增长,相关货款在信用期内尚未回款导致应收账款余额较上年末出现上升,周转率出现下降。

报告期各期,公司存货周转率分别为 2.74 次、3.04 次、2.43 次、1.28 次,2018-2020 年基本保持稳定水平,2021 年 1-6 月周转速度有所下降,整体而言,存货管理较好,与公司采用“以产定购、战略备货”综合采购策略吻合。2020年、2021 年 1-6 月存货周转率较同期有所下降,主要系随着公司整体产能产量上升,销售额及在手订单快速上升,考虑到物流受疫情影响具有不确定性、采购渠道存在受限风险等方面,公司提前备货量增加所致。

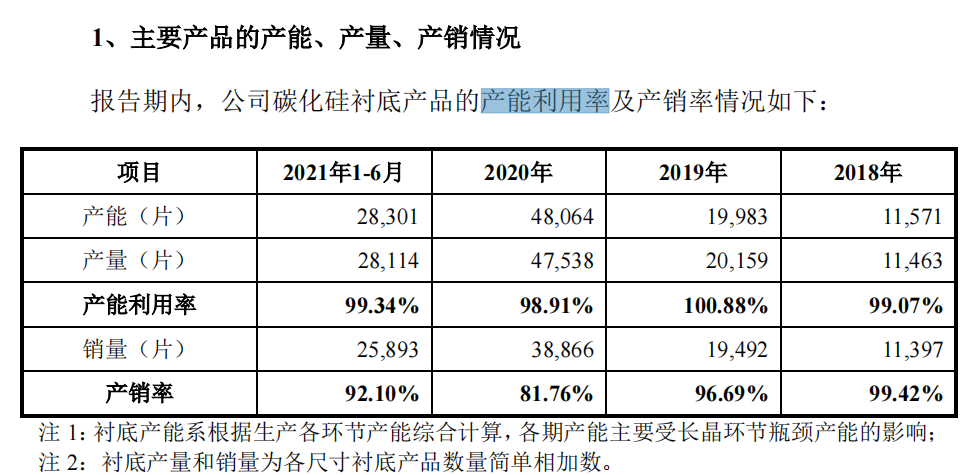

产能利用率

公司2021 年 1-6 月碳化硅衬底产量(各尺寸产量简单相加数)为 28,114 片,2020 年碳化硅衬底产量(各尺寸产量简单相加数)为 47,538 片;天科合达2019年碳化硅衬底产量为36,879 片(折合成 4 英寸)。为满足国家战略需要,公司将报告期内的产能主要用于半绝缘型碳化硅衬底的生产。

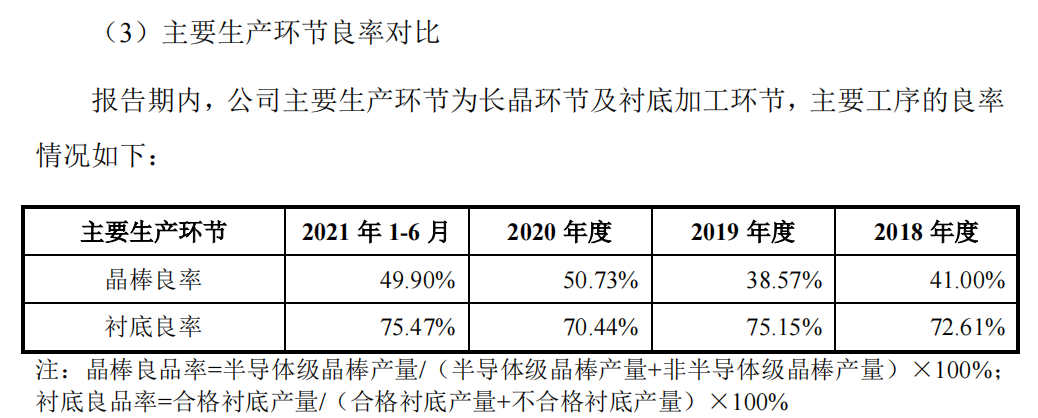

良品率

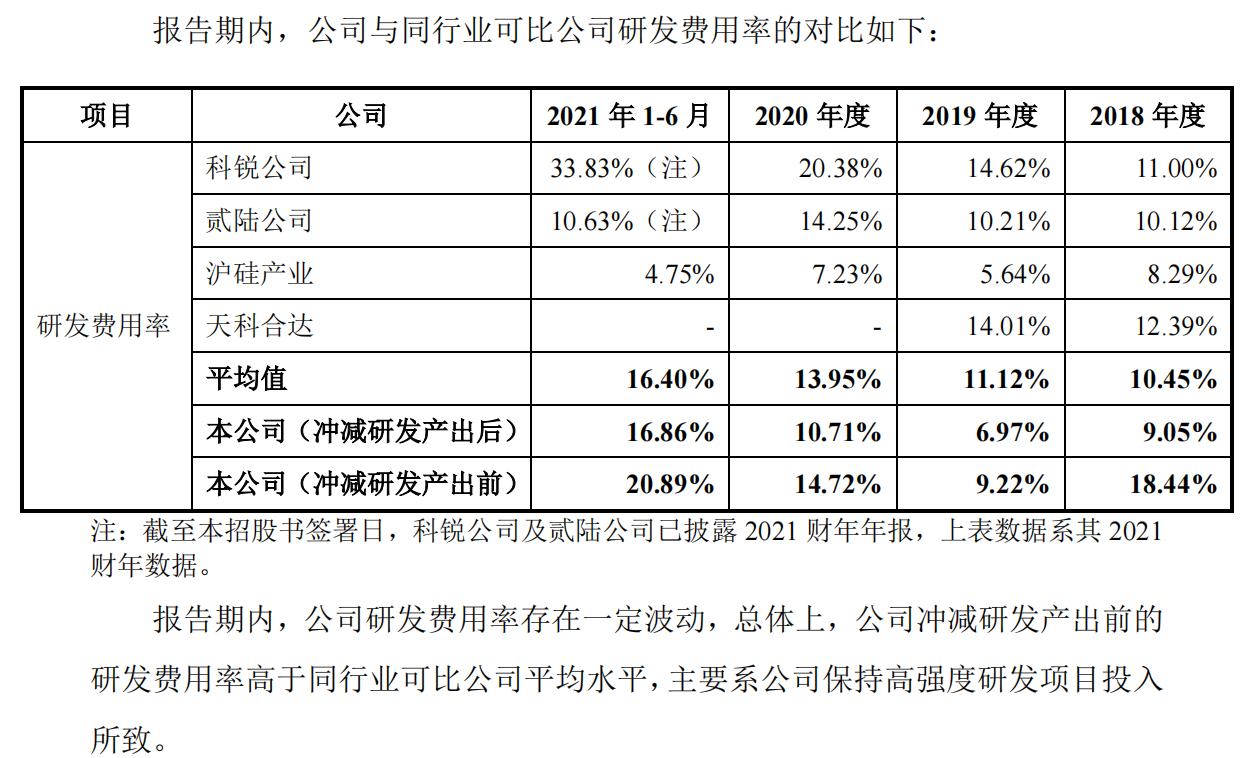

虽然晶棒及衬底良率持续提升,但还有较大的提升空间。

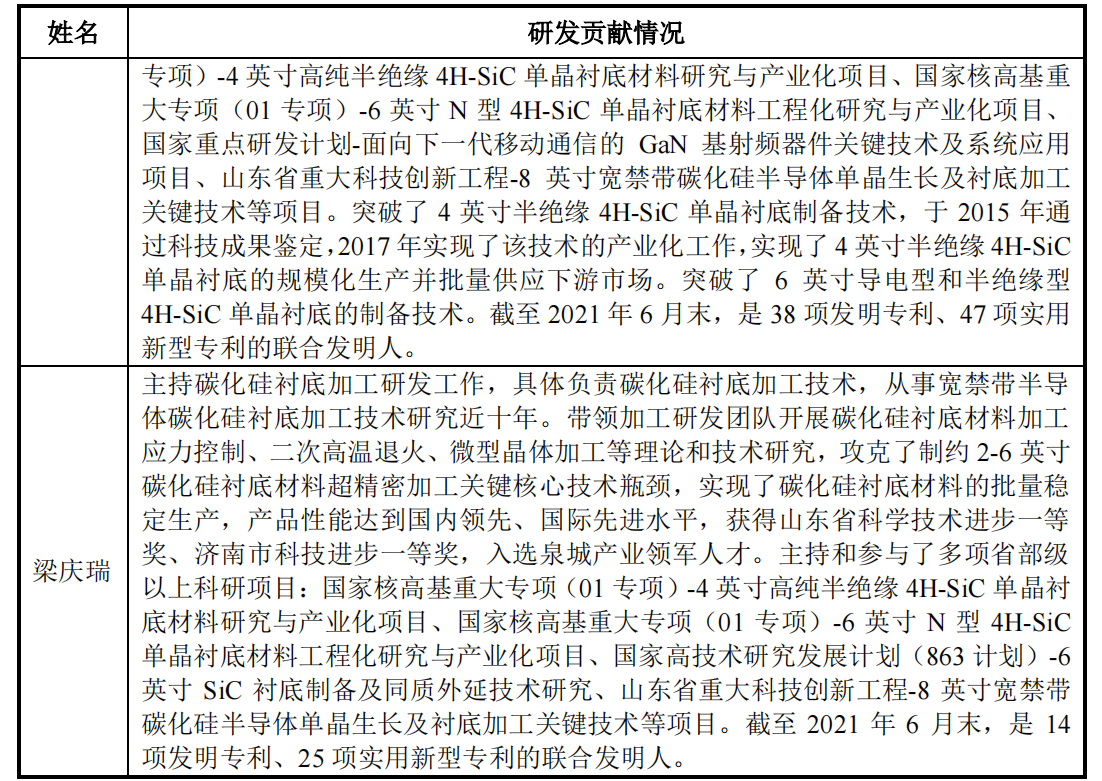

生产模式

公司实行以订单生产(Make To Order)为主的生产模式。在生产环节,公司采用信息化系统,制定了完善的生产过程控制程序,建立了一套快速有效处理客户订单的流程,销售部门依据客户订单生成 ERP 系统内部销售订单,订单经销售、技术、质量、生产计划部门评审后,下达生产工单给生产部门,生产部门依据生产工单领料并进行生产。(以销定产)

竞争优势与劣势

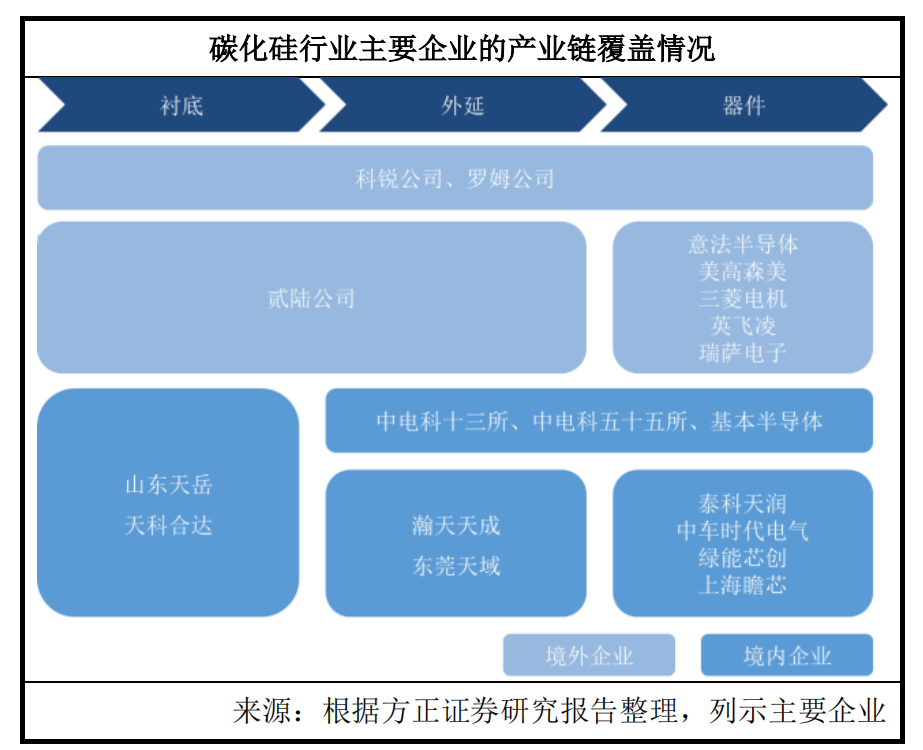

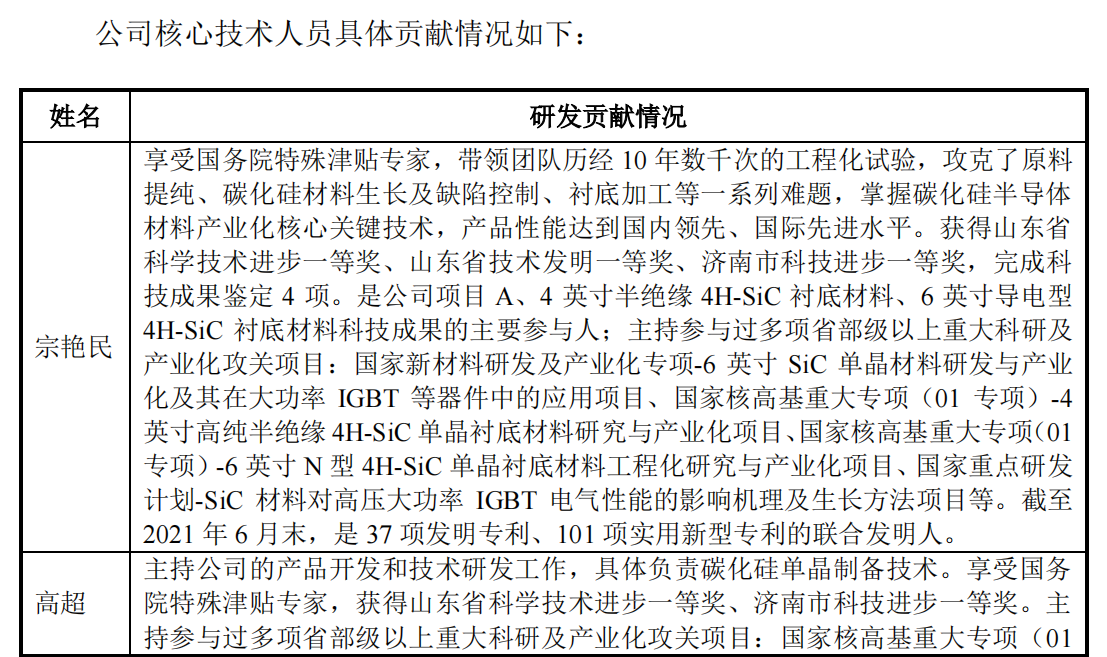

目前,公司与全球行业龙头企业的同尺寸产品在技术参数上不存在明显差距,但在各尺寸量产能力推出时间、大尺寸产品供应情况及供应链配套等方面仍与全球龙头企业存在一定差距。截至2021 年 6 月 30 日,公司在中国境内拥有专利权共计 329 项,其中发明86项,实用新型 243 项;在中国境外拥有专利权 3 项,其中发明 3 项。公司在中国境内拥有注册商标 11 项,在境外拥有注册商标 15 项,并拥有 63 项计算机软件著作权。

由于碳化硅衬底行业壁垒较高,生产企业和主要下游客户较为集中。碳化硅衬底的后道工序极其复杂,工艺需要与衬底材料的特性高度结合,因此公司一旦通过测试并进入产品阶段,较难被其他新进入者取代。

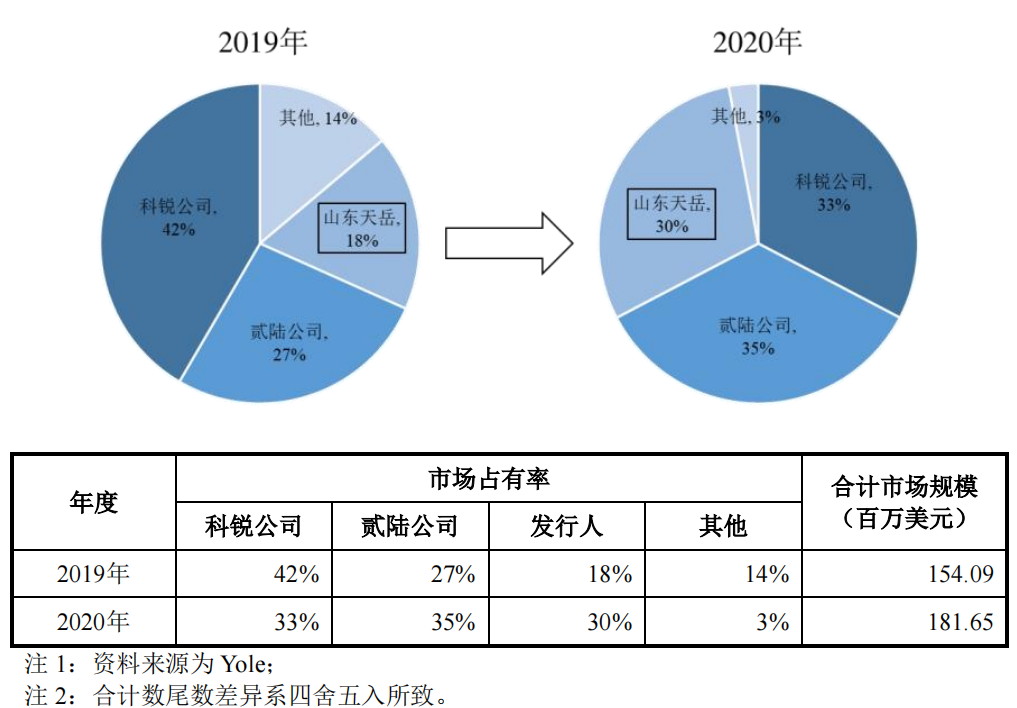

市场占有率

根据 Yole 数据,用于氮化镓外延的半绝缘型碳化硅衬底市场规模取得较快增长,全球市场规模由 2019 年的 1.54 亿美元增长至 2020 年 1.82 亿美元,增幅达 17.88%。根据Yole 数据,导电型碳化硅衬底市场规模取得较快增长,2018 年至2020年,全球导电型碳化硅衬底市场规模从 1.73 亿美元增长至 2.76 亿美元,复合增长率为26.36%。相对硅片全球市场规模已达上百亿美元,碳化硅衬底的全球市场销售额仍较小,主要系碳化硅行业供给侧成本仍较高,制约了目前的市场购买力和需求的释放。

全球宽禁带半导体行业目前总体处于发展初期阶段,相比硅和砷化镓等半导体而言,在宽禁带半导体领域我国和国际巨头公司之间的整体技术差距相对较小。我国若能在宽禁带半导体行业上游衬底材料行业实现突破,将有望在半导体行业实现换道超车。

根据国际知名行业咨询机构 Yole 的统计,2019 年及 2020 年公司已跻身半绝缘型碳化硅衬底市场的世界前三。

同行业可比上市公司

科锐公司(纳斯达克:CREE):成立于1987 年,于 1993 年在美国纳斯达克上市。科锐公司的子公司 Wolfspeed 从事碳化硅、氮化镓等宽禁带半导体衬底、功率器件、射频器件等产品的技术研究与生产制造;此外,科锐公司还曾从事 LED 芯片及组件等业务。科锐公司能够批量供应4 英寸至 6 英寸导电型和半绝缘型碳化硅衬底,且已成功研发并开始建设8 英寸产品生产线,目前科锐公司的碳化硅晶片供应量位居世界前列。2020 年 10 月13 日,科锐公司将 LED 产品业务出售,全力争取电动汽车、5G 通信和工业应用等领域的增长机会。据公司统计,截至 2021 年 6 月末,科锐公司约有 4,643 项有效授权专利,与碳化硅相关的专利约有 249 项。

贰陆公司(纳斯达克:IIVI):成立于 1971 年,是工程材料、光电元件和光学系统领域的全球领先企业,为材料加工、通信、航空航天与国防、生命科学、半导体设备、汽车和消费电子等领域的应用提供垂直整合解决方案,于 1987 年在美国纳斯达克上市。贰陆公司能够提供4 至 6 英寸导电型和半绝缘型碳化硅衬底。目前贰陆公司的碳化硅衬底供应量位居世界前列。截至 2021 年 6 月末,贰陆公司约有 203 项有效授权专利,与碳化硅相关的专利约有 37 项。

SiCrystal 公司:德国SiCrystal 公司是世界领先的碳化硅衬底生产商,于 2009 年被日本罗姆公司收购,其生产的碳化硅衬底主要供应罗姆公司生产各种碳化硅器件。

天科合达:国内领先的碳化硅衬底生产商之一,主要从事碳化硅领域相关产品研发、生产和销售,主要产品包括导电型碳化硅衬底、其他碳化硅产品和碳化硅单晶生长炉。截至2020 年3 月末,天科合达拥有 34 项专利,其中发明专利27 项。

露笑科技:与合肥市长丰县人民政府共同投资建设的第三代功率半导体(碳化硅)产业园项目中,总投资为100亿元,其中一期投资21亿元,一期首次投资为3.6亿元。项目一期建成达产后,可形成年产24万片导电型碳化硅衬底片和5万片外延片的生产能力;项目二期预计投入39亿元,二期建成达产后,可形成年产10万片6英寸外延片建设以及年产10万片8英寸衬底片建设;三期预计投入40亿元,项目内容为年产10万片8英寸外延片建设、年产15万片8英寸衬底片建设。(以下为定增募投方向)

2021年11月24日,控股子公司合肥露笑半导体材料有限公司(以下简称“合肥露笑半导体”)于近日与东莞市天域半导体科技有限公司(以下简称“东莞天域”)签订《战略合作协议》。在满足产业化生产技术要求的同等条件下,东莞天域将优先选用合肥露笑半导体生产的6 英寸碳化硅导电衬底,2022 年、2023 年、2024 年乙方需为东莞天域预留产能不少于 15 万片,具体数量视实际情况以年度购销合同形式另行约定。

目前碳化硅市场主要是3大技术流派,其中之一是中科院上海硅酸盐所陈之战教授团队,“陈博士最早接触碳化硅”,2008年建立国内第一条2英寸中试线,2012年在世纪金光建立了4英寸中试线。之后陈之战团队加入露笑科技,并与公司原蓝宝石团队进行磨合,确定了碳化硅衬底片的主要技术路线,其中切磨抛以原蓝宝石技术为基础发展而成。

毛利率较高于同行业平均

核心客户

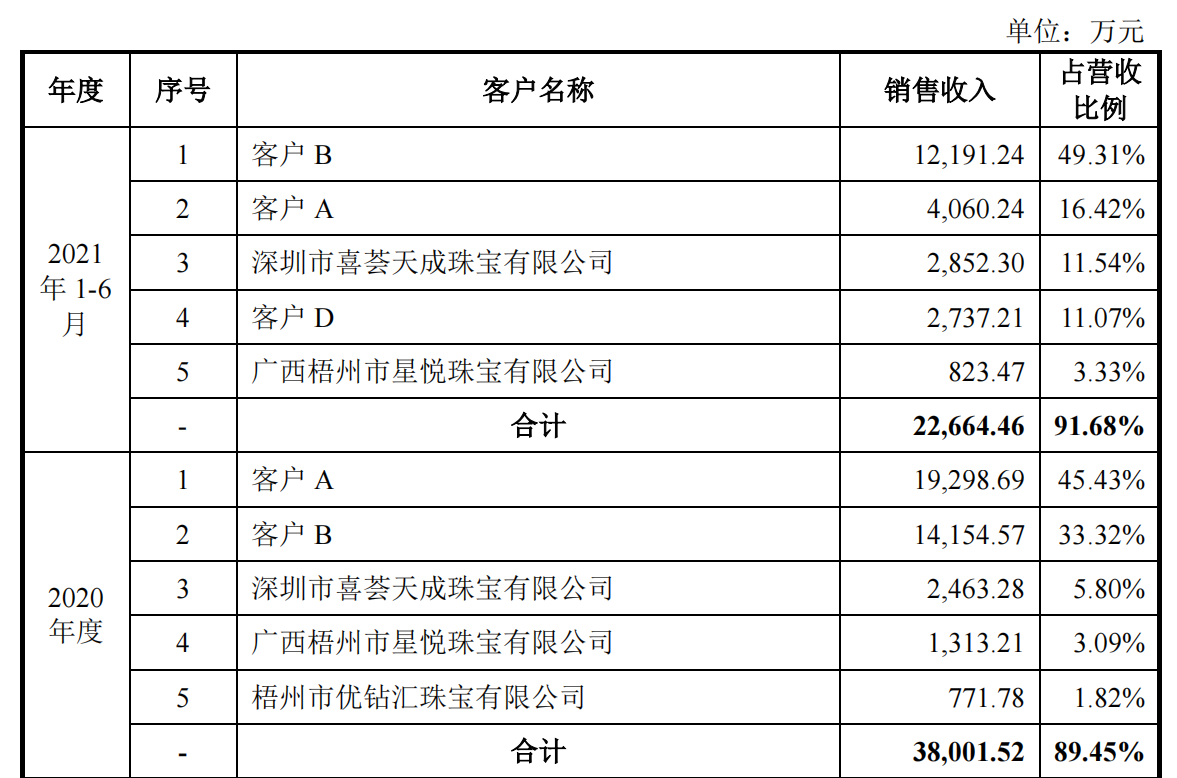

报告期内,公司前五大客户的收入占营业收入的比例分别为 80.15%、82.94%、89.45%和 91.68%,客户集中度较高。其中,公司前两大客户客户 A 和客户 B 的收入占比较高。原因系发行人为满足国家战略需要,将报告期内的产能主要用于半绝缘型碳化硅衬底的生产,该类衬底产品主要用于外延生长射频器件,并最终应用于新一代信息通信和无线电探测等领域。

公司与客户 B 于 2014 年建立合作关系,开始研发用于制作氮化镓射频芯片的半绝缘型碳化硅衬底。随着公司技术的不断突破,以及客户 B 对碳化硅产品需求量迅增,于 2019 年,公司顺利通过客户 B 的合格供应商体系认证,双方签订了销售框架协议,客户 B 开始向公司批量采购,于 2020 年客户 B 成为公司的第二大客户。2021 年双方签订了全年上万片的采购框架协议,未来的业务合作量仍将持续增长。报告期内,公司向客户 B 销售的产品已用于其最终产品中,合作关系稳定密切。(客户B为公司关联方)

公司与主要客户客户 A 同样具有合作历史基础,双方于 2010 年开始建立合作关系,研发用于无线电探测领域的产品。2018 年,客户 A 开始批量向公司采购半绝缘型碳化硅衬底。2021 年,公司与客户 A 继续签订了数额为上万片的采购框架协议,充分证明公司产品受行业内知名企业的认可程度较高,合作关系稳定密切。

核心供应商

公司生产环节的核心在于晶体生长,随着下游市场需求的增加,为了提高生产效率,并基于产能限制、生产成本考虑,公司将生产环节中非核心的石墨提纯、晶片退火的辅助加工环节采取外协模式。

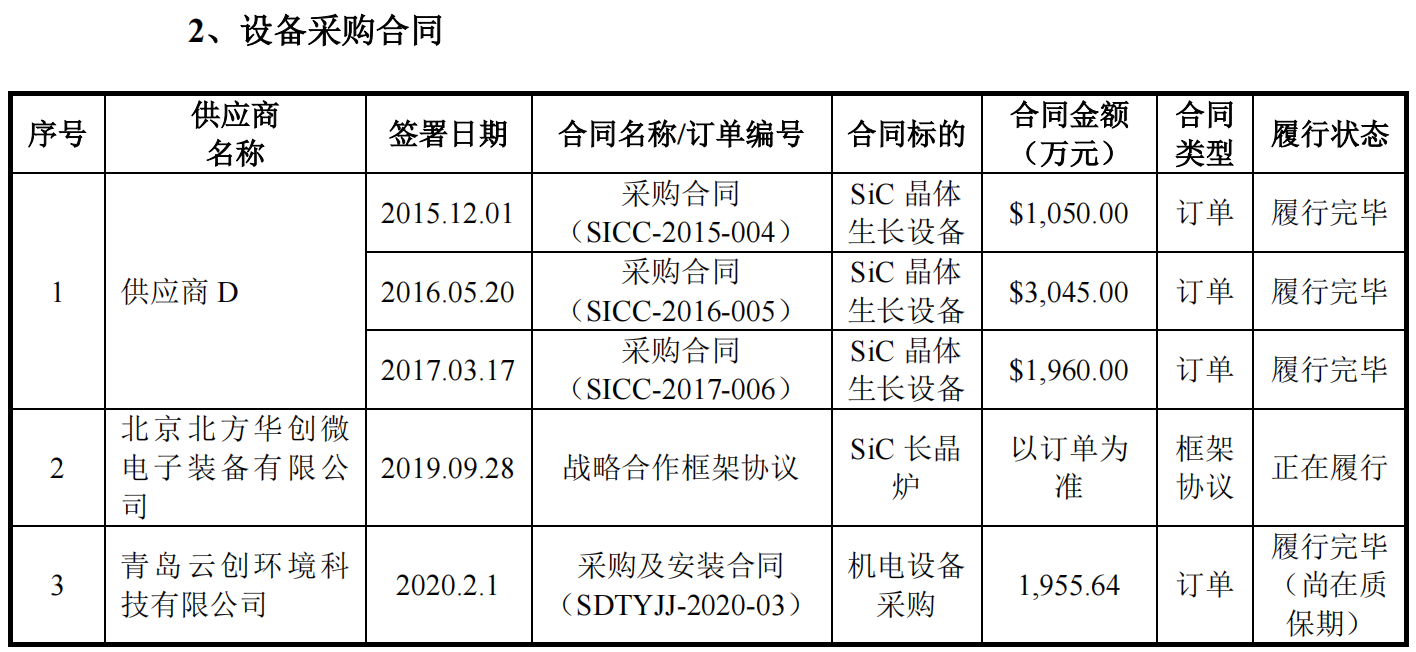

SIC晶体生长设备为海外订单 ,北方华创提供SiC长晶炉。竞争对手露笑科技自己可生产长晶炉。

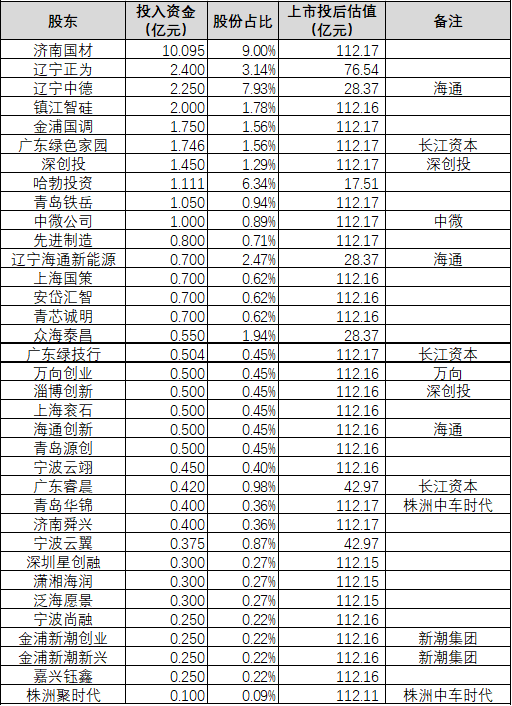

股东&战略投资人

机构投资者较多,上市前融资扶持。

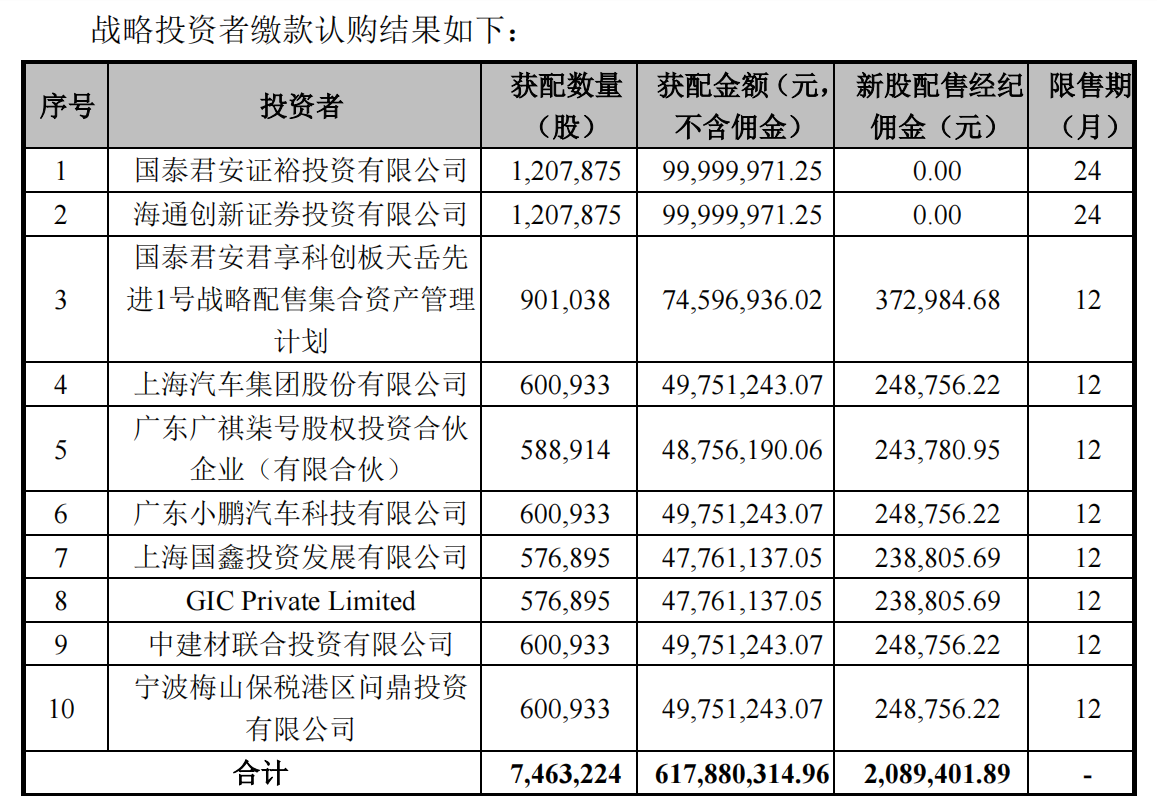

本次发行最终战略配售数量为 746.3224 万股,占本次发行数量的 17.37%。最终战略配售数量与初始战略配售数量的差额 113.0997 万股已回拨至网下发行。

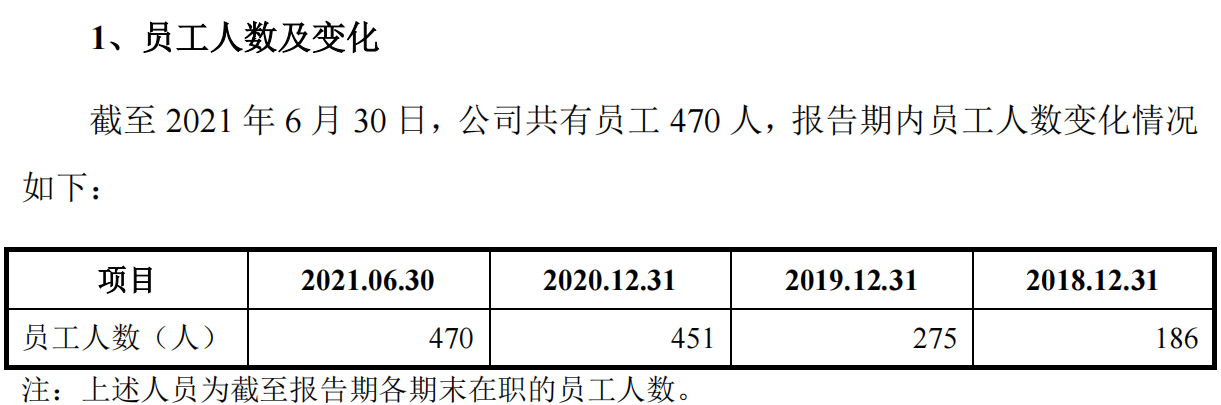

员工持股平台

员工人数稳定上升,公司的员工持股平台为上海麦明(2人)、上海铸傲(47人)、上海爵芃(48人)、上海策辉(35人),员工覆盖面较广。

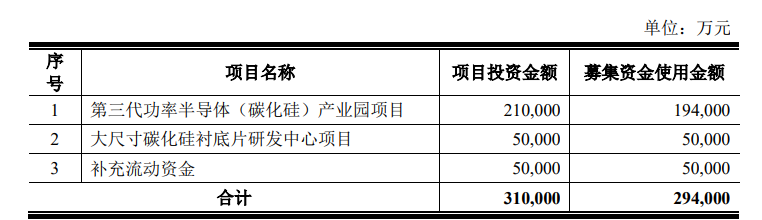

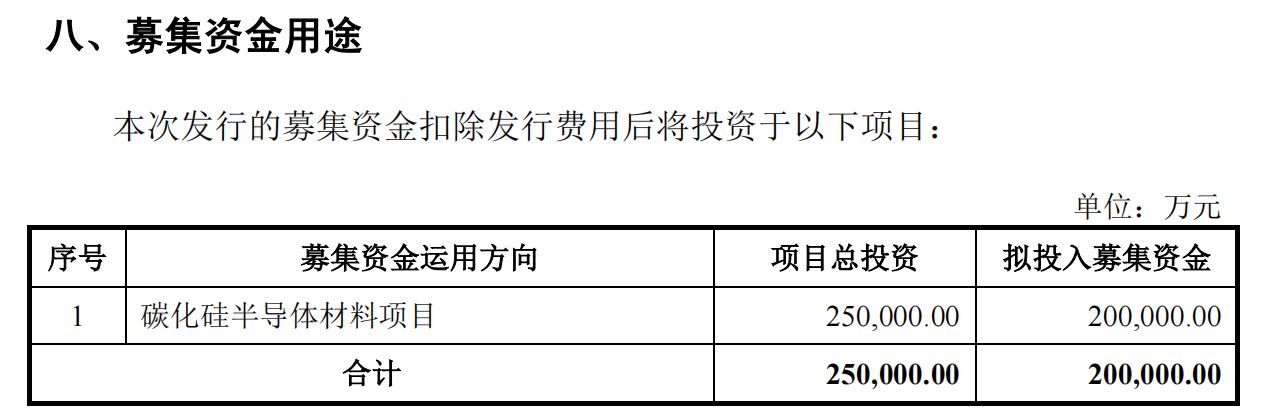

产能+募集资金用途

本项目建设期为 6 年,自 2020 年 10 月开始前期准备进行工厂研究、设计,计划于 2022 年试生产,预计 2026 年 100%达产。一期可于2022年3季度投产。项目建设地点位于上海市浦东新区南汇新城镇自贸区临港新片区重装备产业区 J08-03a 地块。取得该地块“沪(2021)市字不动产权第 000069 号”产权证书,土地面积66,733.50 平方米。

下游需求

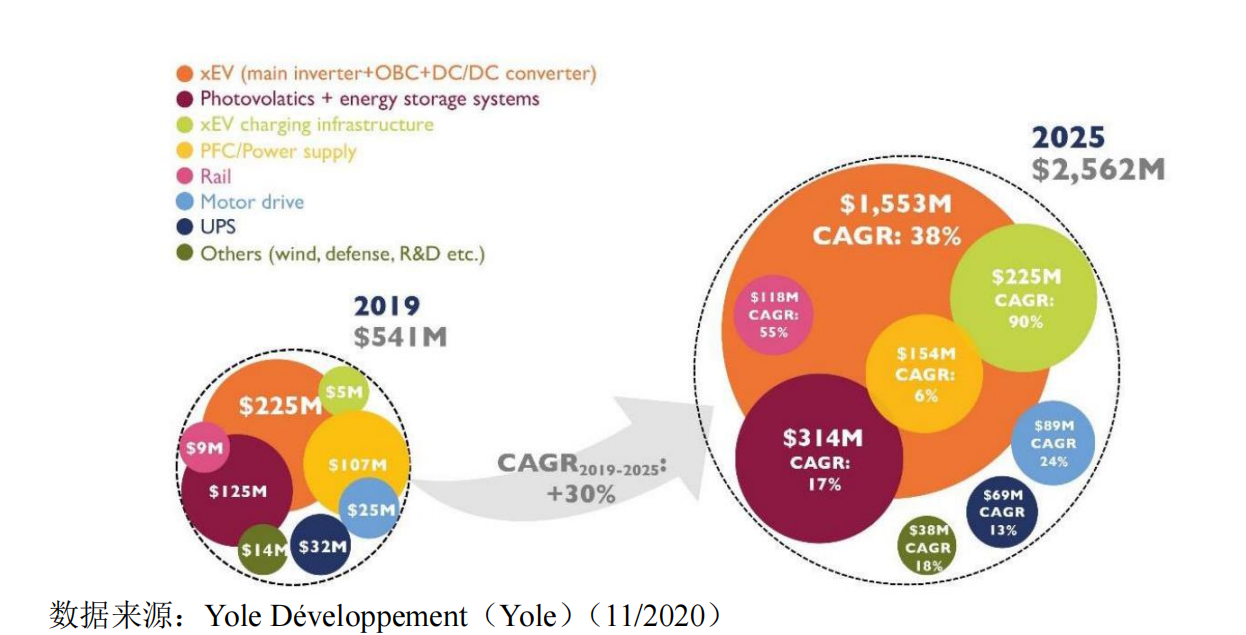

根据 Yole 测算,仅碳化硅器件中的功率器件的市场规模即将从2019 年的5.41 亿美金增长至2025年的 25.62 亿美金,复合年增长率约 30%。

另据Yole预测,碳化硅器件应用空间将从2020年的6亿美金快速增长至2030年的100亿 美 金 。II - V I公司乐观预计2030年碳化硅市场规模将超300亿美元,2021到2030年复合增速高达50.6%。而据国内行业资深专家测算,至2030年前后6英寸碳化硅市场需求量将达1000万片以上,未来碳化硅供不应求格局将长期存在。

核心风险

公司产品技术与全球行业龙头相比存在差距的风险

公司与全球行业龙头企业存在差距:以半绝缘型碳化硅衬底为例,在 4 英寸至 6 英寸衬底的量产时间上全球行业龙头企业分别早于发行人 10年以上及7 年以上;截至目前,发行人尚不具备 8 英寸衬底的量产能力,全球行业龙头企业已于2019 年或以前具备 8 英寸衬底量产能力。在大尺寸产品供应情况方面,根据公开信息,行业龙头科锐公司能够批量供应 4 英寸至6 英寸导电型和半绝缘型碳化硅衬底,且已成功研发并开始建设 8 英寸产品生产线。目前,公司主要产品是 4 英寸半绝缘型碳化硅衬底,6 英寸半绝缘型和6 英寸导电型衬底已形成小批量销售,与全球行业龙头尚存在一定的差距。在供应链配套方面,公司的产品技术发展亦受材料、设备供应的一定影响。

碳化硅衬底成本高昂制约下游应用发展

碳化硅在制造射频器件、功率器件等领域具有明显优势。但是在射频器件、功率器件领域,碳化硅衬底的市场应用瓶颈为其较高的生产成本。影响碳化硅衬底成本的制约性因素在于生产速率慢、产品良率低,主要系:目前主流商用的PVT 法晶体生长速度慢、缺陷控制难度大。

其它信息

特斯拉 Model 3 的主逆变器采用了意法半导体生产的 24 个碳化硅MOSFET 功率模块,是全球第一家将碳化硅MOSFET 应用于商用车主逆变器的 OEM 厂商。2020 年 12 月,丰田汽车推出并公开发售“Mirai”燃料电池电动汽车,是丰田汽车首次开始使用碳化硅功率器件。

重点新材料首批次应用示范指导目录(2021年版):

碳化硅单晶衬底:6 英寸及以上,微管密度<0.5/cm2,TTV<10µm,-25µm<bow<25µm,warp<45µm,表面粗糙度 ra<0.15nm;N 型碳化硅衬底电阻率0.015~0.025Ω·cm,半绝缘碳化硅衬底电阻率≥108Ω·cm。(性能要求)

碳化硅同质外延片:4 英寸及以上,外延片内浓度不均匀性(σ/mean)<15%,外延片内厚度不均匀性(σ/mean)<10%,外延表面缺陷密度<3/cm2,外延表面粗糙度<0.5nm。(性能要求)

总结

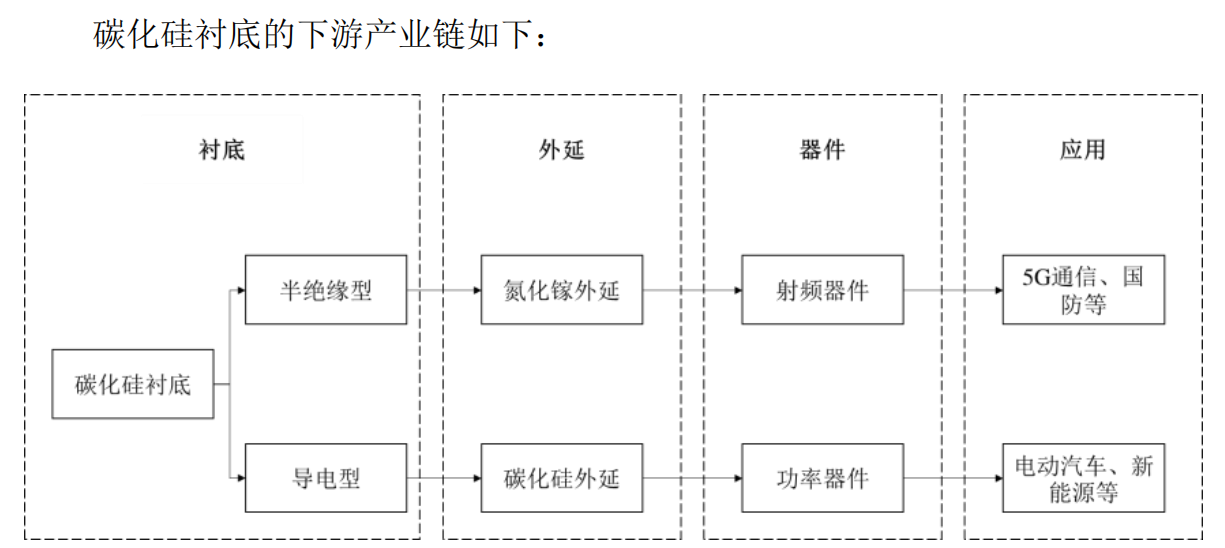

碳化硅衬底尺寸越大成本越低,主流已经用到6 英寸。良率有待进一步提升,生产成本需要下降。半绝缘型碳化硅衬底用在5G通信、国防军工领域,导电型碳化硅衬底应用在电动汽车、新能源领域。

2021年是国内碳化硅产业布局元年,22年是送样年,后年行业会进行洗牌,届时真正掌握核心技术、有能力的公司将会在市场中脱颖而出。

欢迎关注公众号:新股研究所

专注于新股及次新股,化繁为简了解招股书

以上信息来源于公开资料,仅分享企业基本信息,并非推荐,不构成指导意见。