会员

会员 下载APP

下载APP

风电发电在未来新能源产业中占据着十分重要的位置,过去多年来一直不温不火,因为这一产业的盈利能力一直不怎么强,而且带有周期性,但在未来双碳战略加上风机大型化趋势下,风电还有很多年的发展前景。

01 风电基本情况

虽然大家都对风电相关环节有所了解,这里还是再介绍一下。

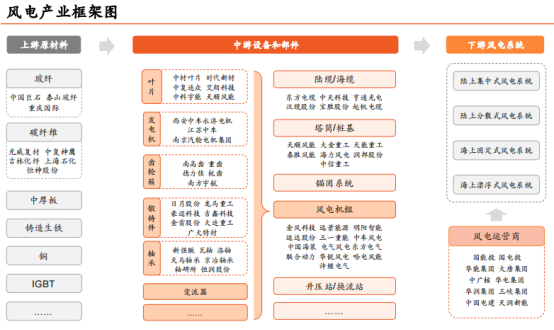

风电按地理位置可区分为海上风电与陆上风电,其中陆上风电可分为集中式和分散式;海上风电可分为固定式和漂浮式。

整个产业链上游为生产风电所需的各种原材料,比如玻纤、碳纤维、IGBT、铁铜等材料。

中游是各种零部件的加工制造,包括叶片、主轴、铸件、轴承等,由风机整机厂进行组装整合,再供给运营商,还有电缆和塔筒,形成整个风塔。

下游是风电运营商,负责使用整套风电设备进行发电。随着风电场建设规模不断攀升,其运维后市场的潜力巨大,主要包括了日常运行维护、大部件检修更换以及备件、油品、耗材等支出。

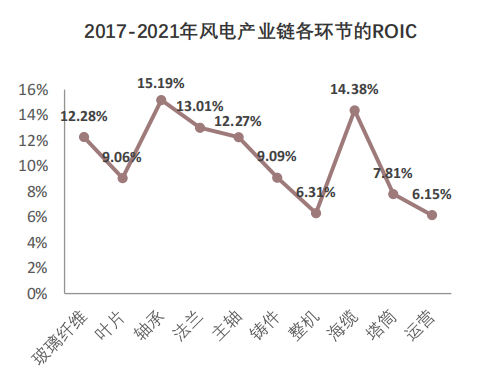

风电产业链两端盈利能力强,中间环节盈利能力较低,下游的运营环节的毛利率最高,平均销售毛利率达到 60%左右,整机及叶片的毛利率最低,其余零部件环节毛利率相对较低。

但从投资回报率来看,风机零部件高于整机与运营环节。

然而在风电主机大型化降本趋势下,产业链零部件环节也需要协同承担降本任务,大家的单位价值量都会被摊薄,只是有多有少。

02 各环节竞争格局与趋势

风电装机空间广阔,中国风电位于全球第一,目前中国风电整机装备产量占全球的一半以上,风力发电占总发电量的比重还在持续提升,未来风力发电渗透率提升空间大,再简单介绍一下风电各环节的竞争情况。

1、风电机组

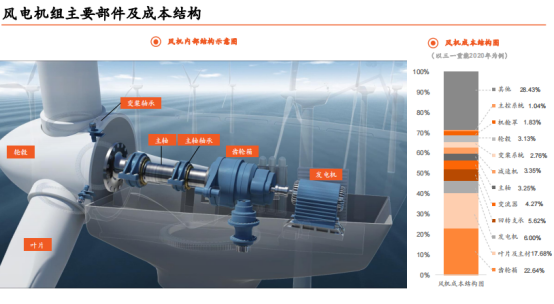

风机是整个风塔中最主要的环节,风电整机设备是真个风力发电站最主要的成本,占总成本的比例可以达到 70%-85%。

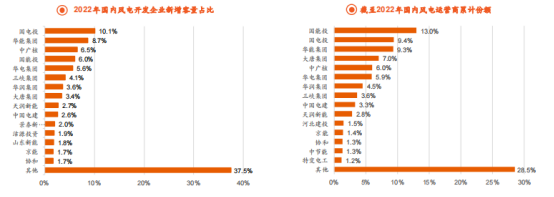

目前市场集中度较高,截至 2021 年风电主机厂市场集中度 CR3、CR5 和 CR10 分别达到了 48%、71%和 97%,竞争格局基本围绕市占率前十的厂商展开。

风电整机制造企业新增装机容量前五的企业分别是金风科技、远景能源、明阳风电、上海电气和运达风电。

金风科技一直处于领先地位,且头部效应逐渐增强,其余的风机整机制造新增装机占比从 2019 年开始发生变化后逐渐稳定。

在竞争日益激烈的市场环境下,成本控制是主机厂必须采取的策略。

风机厂主要通过规模化采购、提高产业链配套零部件自制率、布局适配大型化和轻量化的技术路线、降低物流运输半径等方式控制成本,拥有成本竞争优势的主机厂有望维持其市占率领先的地位。

2、风电叶片

叶片是风力发电机的核心部件之一,约占风机总成本的 20%左右,它设计的好坏将直接关系到风机的性能以及效益。

市场上有专业做叶片的,也有风机厂在做叶片,主要厂商有中材叶片、时代新材、中复连众、艾朗科技、中科宇能、天顺风能等;海外包括 LM、TPI 等。

风电叶片整体参与者较多,竞争较为激烈,近年来叶片盈利水平也在走低。未来的趋势是大型化和轻量化,叶片越做越长,目前海上风机最大叶轮直径 260 米,陆风风电最大叶轮直径 230 米,未来还将进一步增长。

轻量化主要是通过碳纤维替代玻纤来实现,但玻纤依然是当前主流,占叶片增强材料比例超 90%。

由于玻纤成本低,工艺成熟,而且性能还在持续优化,短期内难以被完全取代。玻纤代表企业有中国巨石、泰山玻纤、重庆国际等。

碳纤维具有高模量、质量轻的优点,而且产能和工艺也在不断提升,未来价格会进一步走低。

轻量化也是大型化引起的,随着海风机组持续大型化,采用碳纤主梁叶片可减重 20-30%,目前碳纤维已经在海风机组叶片较大规模应用,有望在海上风电领域加快渗透。

3、齿轮箱、发电机

齿轮箱和发电机是风电机组两大关键部件,齿轮箱国内主要生产企业是南高齿,还包括德力佳、重齿、南方宇航、杭齿等企业,以远景能源为代表的整机企业也开始涉足齿轮箱的自主生产;海外主要生产企业为采埃孚和威能极。

高扭矩密度和轻量化是齿轮箱的发展趋势,目前头部企业扭矩密度超过 200Nm/kg,在实现高扭矩密度和轻量化的同时实现高可靠性。

发电机国内主要生产企业有西安中车永济电机、江苏中车、南京汽轮电机集团等,以三一重能为代表的整机企业也开始涉足发电机的自主生产;海外主要风机企业具备发电机的生产能力。

发电机也在向大型化发展,主要企业已开展研发 20MW 及以上的发电机及漂浮式海风发电机。

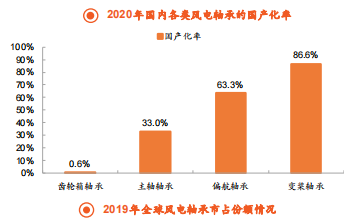

4、轴承

一台风电机组主要包含五种类型的风电轴承:主轴承、变桨轴承、偏航轴承、齿轮箱轴承和发电机轴承。

一般一台风机需要主轴轴承 1-2 个,偏航轴承 1 个,变桨轴承 3 个,齿轮箱和发电机中也包含多个轴承。

每种类型的轴承又包括多种形式,例如主轴轴承可分为调心滚子轴承、圆锥滚子轴承、圆柱滚子轴承等,近年滑动轴承也开始在风电机组上逐步得到应用。

主轴轴承的发展趋势与风电机组传动链的演变趋势密切相关,随着风机向大型化发展,未来采用圆锥滚子主轴轴承的比例可能增加,变桨轴承朝独立变桨方向发展。

轴承是一个壁垒较高的环节,海外企业占据大部分市场,国内在部分类型的轴承上已经实现了比较高的国产化率,主要轴承企业包括新强联、瓦轴、洛轴、天马轴承、京冶轴承、轴研所、恒润股份。

5、铸件

铸件主要用于风电机组的轮毂、底座、铸造主轴,以及齿轮箱的行星架等部位,生产过程包括毛坯铸造和精加工等环节,主要原材料是生铁和废钢。

生产铸件的企业众多,主要包括日月股份、龙马重工、豪迈科技、吉鑫科技、金雷股份、大连重工、广大特材等,近几年参与者还在增加,导致竞争加剧。

但在风机大型化趋势下,为了适应大兆瓦风机对铸件的大型化和低成本需求,大型铸件的生产和运输难度明显加大,行业门槛也在提高。

6、风电塔筒和管桩

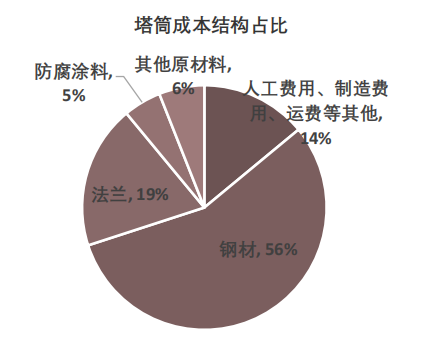

塔筒就是支撑风电机组和叶片的那根柱子,除了起支撑作用外,还负责吸收机组振动。在塔筒的成本结构中,钢材的成本占比高达 56%,钢材价格的走势对于塔筒的成本影响较大。

生产塔筒的国内企业包括天顺风能、大金重工、天能重工、泰胜风能,以及其他众多中小企业,行业集中度较低;海外企业包括韩国重山等。

管桩主要用于海上风电,分为单桩、导管架、吸力筒等多种类型,就是风电塔筒的根基。

国内参与者包括天顺风能、大金重工、天能重工、泰胜风能、海力风电、润邦股份、中信重工等多家企业,海外包括 SIF、EEW 等。

目前陆上塔筒和海风管桩都在向大直径、大型化方向发展。多家风机企业都在着力研究陆上塔筒的混凝土和钢塔结合的混塔方案,行业内目前已实现 170 米超高混塔风电机组的吊装。

塔筒在风机大型化过程中相对于其他环节价值量最高,未来塔筒出海将拓宽市场空间。

7、风电运营商

国内主要的风电开发和运营企业为央国企发电集团。近些年随着地方政府在授予风电开发资源时更加重视本地的产业配置,金风科技、远景能源、明阳智能、三一重能等风电整机企业也成为风电场开发运营的重要参与主体。

对于风电主机厂而言,风电场资源的开发意味着在产业链拥有议价权,同时在后续的采标招标中保证产品的收益。

因此风电主机厂在全国范围内获取风电开发建设的资源成为了重中之重,未来风电主机厂在不同地区利用投资或产业换资源仍然是大势所趋。

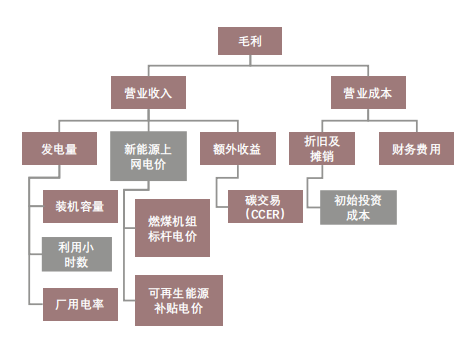

决定风电运营商盈利的三要素为利用小时数、新能源上网电价和初始投资成本。

其中最能发挥能动性的就是初始投资成本。下游电力央企的采购模式主要为公开招标,导致整机厂商竞争非常激烈,尤其是平价上网期间,不断突破招标价格底线。

风机大型化也可以摊薄塔筒、吊装、运维等成本,对于运营商而言,风电站建设和运维成本会同时显著下降。

因此国有资本为主的运营商有动力去推动风机大型化,由此降本增效带来的收益也几乎全部被运营商获取。

8、总体市场逻辑

除此之外还有海缆和法兰,海缆就是海上风电用于传输电能的电缆,法兰就是每一节塔筒之间起连接作用的盘状零件。

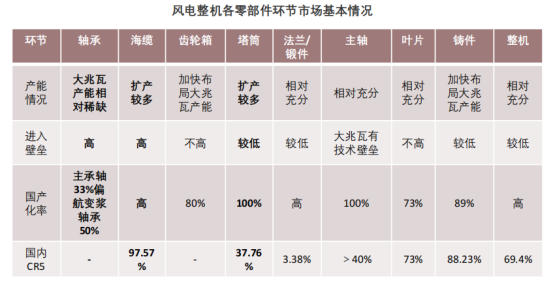

从各个环节来看,大兆瓦的轴承产能相对稀缺,其余零部件的产能都比较充分,而且除轴承外其余风电零部件的国产化率都很高。齿轮箱、塔筒、法兰和铸件的壁垒较低,海缆壁垒较高。

海缆的壁垒主要体现在技术、资源、资质和业绩表现等方面,技术上高电压等级的海缆生产难度高,资质上海缆的认证壁垒高、周期长,需要长时间高投入,具备批量生产资质的企业极少,海缆市场整体呈现寡头垄断的竞争格局。

综合来看,轴承未来走国产化替代路线,海缆竞争格局最优,塔筒价值量高,而且存在原材料成本下降和拓展海外市场的逻辑。

回复

回复