会员

会员 下载APP

下载APP

接上文《疯狂的并购(上):华谊嘉信上市九年亏5亿,实控人花样掏空后准备卖壳离场》。

下篇从财务的角度出发,接着分析华谊嘉信所处的行业情况及其上市以来的经营变化。

一、行业与公司发展情况

华谊嘉信属于传媒行业下的营销传播类。按载体划分,营销服务可分为线上营销服务与线下营销服务:

线上营销是使用电视、报纸、广播、杂志、互联网、电影院、户外等媒介作为载体的营销形式,而线下营销则是通过店铺等终端与消费者互动,来开展营销服务,具体包括店面促销、公关、路演、会议、会展、车展等等。

公司上市前的主营业务是终端市场营销和活动营销,属于线下营销服务范畴。

2009年,我国第一部文化产业专项规划——《文化产业振兴规划》发布,国家将重点推进文化创意、影视制作、出版发行、印刷复制、广告、演艺娱乐、文化会展、数字内容和动漫等行业的发展。

2010年综合性传播公司集体上市,包括蓝色光标、省广集团、昌荣传播和华谊嘉信等。

华谊嘉信上市后即涉足线上营销服务领域,向整合营销传播企业转型:2011-2013年间,通过收购东汐广告100%股权和美意互通70%股权,增加了媒体传播和互联网营销业务。

在线下营销方面,公司2011-2013年收购波释广告100%股权,增加了车展和新车发布会业务;2014年收购迪思传媒100%股权,填补了在公关领域的空缺。

(一)互联网时代的线上营销传播

2015年,国家全面加大对互联网行业的政策支持,制定实施“互联网+”等国家战略决策。人们在生活中逐渐减少通过报纸、电视等传统媒体获取信息,上网浏览的时间越来越多,其中移动端增长尤为迅速。

消费者行为的改变使得广告主投放方式改变,传统的线上营销传播方式也因此发生了变革。在营销传播领域,伴随着广告市场份额的重新分配,新媒体逐渐取代传统媒体。

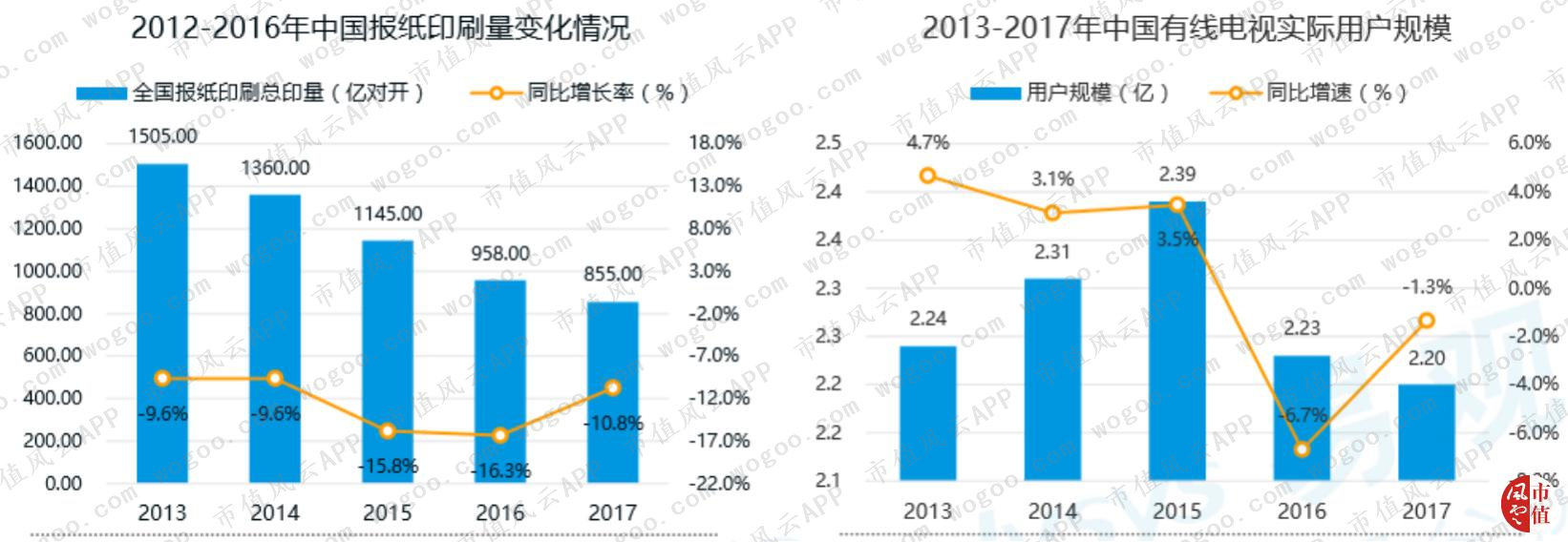

下图是两种传统媒体在2013-2017年的规模变化,报纸印刷量节节下滑,每年同比下跌基本在10%以上,而电视用户规模在2016年也开始明显缩水,当年同比增速为-6.7%。

(数据来源:易观国际)

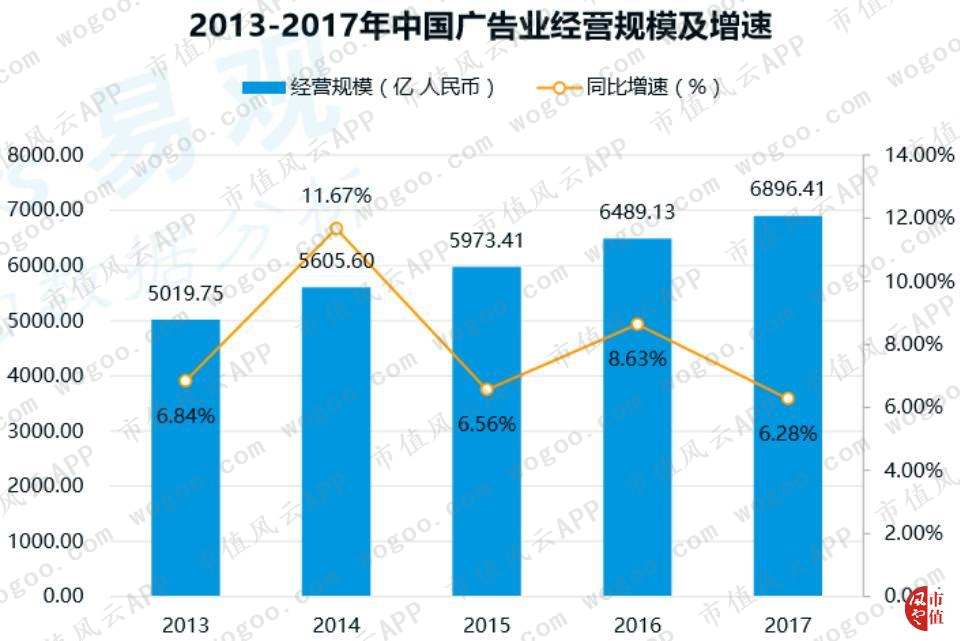

与此同时,下图显示,中国广告业的经营规模从2013年的5019.75亿元上涨至6896.41亿元,年均复合增长率为8.26%。

(数据来源:易观国际)

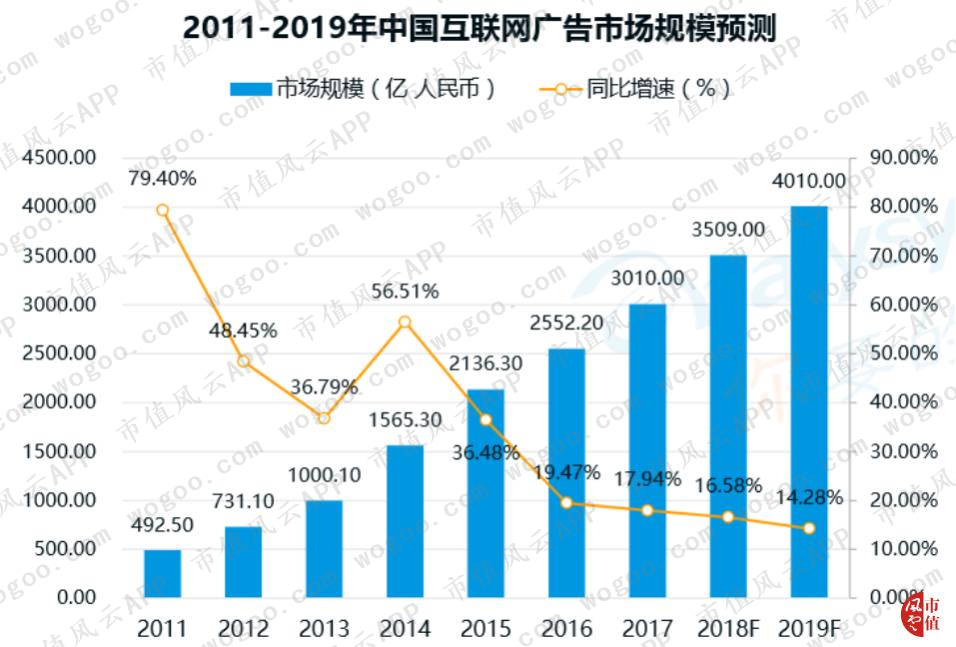

但与中国广告业6.28%-11.67%的经营增速相比,互联网广告市场在2011年-2015年却保持了36%以上的高速增长,这表明数字营销已经成为营销传播业增长的动力来源。

(数据来源:易观国际)

2015年,A股市场掀起了数字营销领域的并购狂潮,蓝色光标收购多盟和亿动两家移动广告公司,华谊嘉信完成了对互联网营销企业浩耶上海的收购。

与此同时,其他行业资本也积极注入数字广告市场,如原主营道路工程的科达股份、以生产油墨起家的天龙集团纷纷实现业务转型,布局数字营销产业。

(二)数字营销时代的两大利器——大数据与创意

这里先简单介绍数字营销的原理。

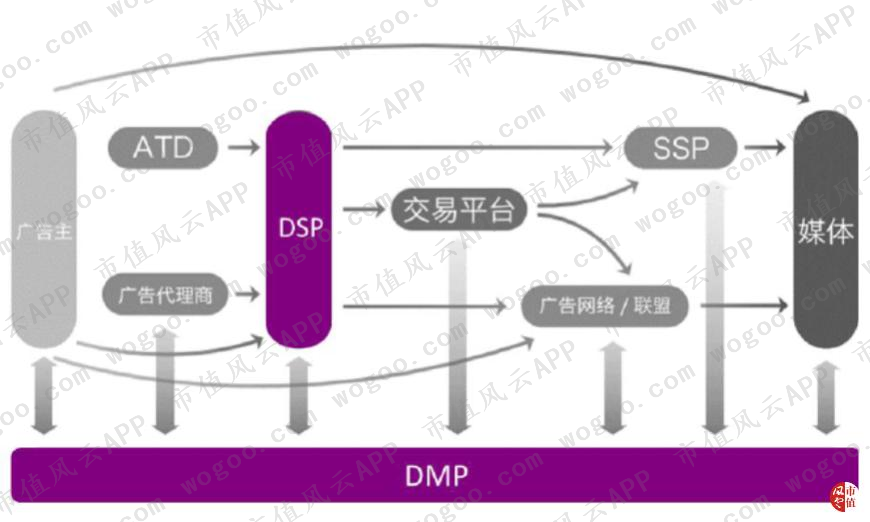

数字营销的核心技术是程序化购买,它取代过往人工购买和投放广告的方式,通常依赖于DSP(需求方平台)、SSP(供给方平台)、DMP(数据管理平台)、Ad Exchange(广告交易平台)来实现。

(来源:百度DMP白皮书、光大证券研究所)

DSP的主要功能是接入广告主,广告主可以在DSP上设置目标受众、投放地域、出价等;

SSP接入的是广告位/流量供给方,只要用户点击、浏览就能产生广告位,因此供给方包括门户网站新浪、搜狐、视频类网站爱奇艺、优酷、中小流量聚合方如百度联盟等等;

Ad Exchange是广告交易市场,类似于证券交易所,它连接DSP和SSP两头,从每个DSP出的价格中挑选出最合适的那个进行成交;

DMP是把分散数据进行整合纳入统一的技术平台,并对这些数据进行标准化和细分,让用户可以把这些细分结果应用于现有互动营销环境中。包括纯DMP技术服务公司、监测公司、如今也越来越多的广告主开始搭建自己的DMP。

假设在某用户在浏览某个网页时产生了一个广告位,SSP将在Ad Exchange上售卖该广告位,Exchange平台随后通知所有合适的买家DSP出价,再选择合适价格的买家进行成交。

而RTB就是使公开竞价到成交这一过程在100ms内就能完成的技术,称为实时竞价技术,能够使程序化购买效率最大化。

(来源:艾瑞咨询、iiMedia Research、光大证券研究所)

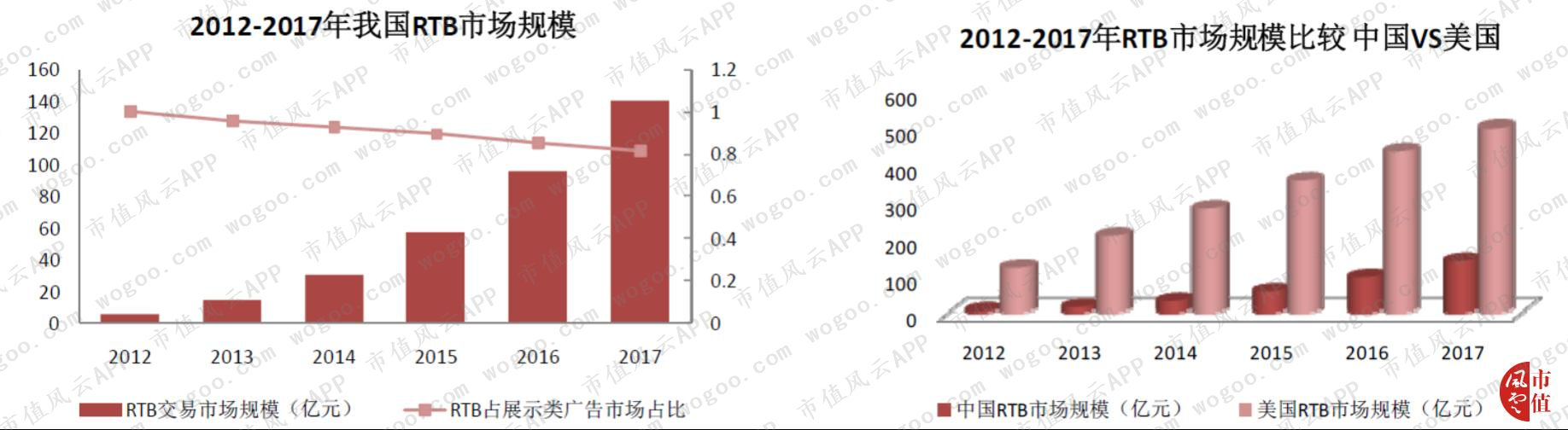

下图显示,我国的RTB市场自2012年以来增长迅猛,但占比有所下降,与美国RTB市场规模相比仍有较大的增长空间。

(来源:艾瑞咨询,齐鲁证券研究所)

随着大数据技术的成熟,对消费者大规模的定制和个性化匹配成为可能,使精准营销成为营销传播领域新的必争之地,数字营销市场竞争不断深入。

曾经的广告公司在投放前需要对客户通过问卷等方式做大量的市场调研,并且难以在同一时间投放匹配所有用户的广告,它们所提供的核心价值就是“创意”。

大数据技术的应用能让网络广告在合适的时间,通过合适的载体,以合适的方式,投给合适的人,极大地降低投放成本,提高投放效果。

因此,现今“大数据”成为与“创意”同样重要的核心资源,以数据挖掘为基础的消费者洞察作为创意来源替代了创意小组的头脑风暴。传统的营销企业纷纷加大对大数据系统、技术的研发投入,或积极并购互联网营销企业,市场集中度进一步提升。

华谊嘉信也不例外,2017年11月至2018年9月曾尝试收购全球实时竞价移动广告交易平台Smaato Holding AG 100%股权,结果以失败告终。

未来的营销传播市场传统广告和数字广告将日趋融合,行业内资源整合能力弱、运营水平低的企业将逐步被淘汰。

由于前期几次并购消耗了大量资金,除了为公司带来名义上的全产业链整合和短期收益,没有换来核心竞争力提升,公司财务状况连年下滑。

接下来具体分析公司的财务状况。

二、财务分析

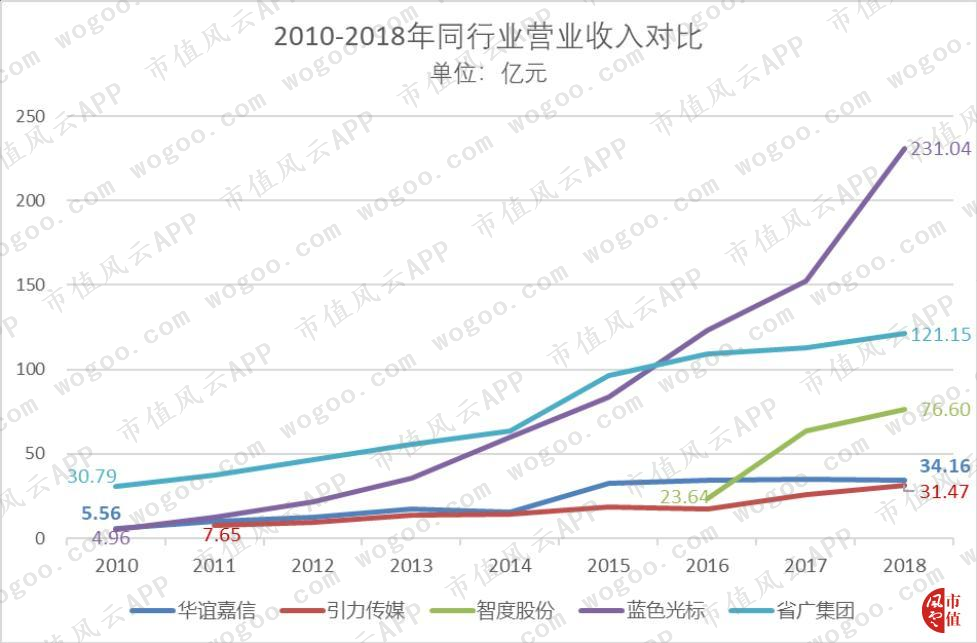

为了更好地说明公司财务状况,风云君选择了引力传媒、智度股份、蓝色光标和省广集团这四家上市公司作为可比参照。

引力传媒于2005年成立,2015年上市,是一家以综合型全案广告公司为基础,以内容创造和多媒体技术研发为发展导向的传媒企业。主营业务为媒介代理、数字营销和植入广告、互联网公关、品牌管理等专项广告服务。

智度股份于1996年12月成立并在深交所主板上市,2014年12月31日控股股东变更为北京智度德普股权投资中心,目前主营业务为数字营销和移动互联网广告业务,其自身定位是互联网企业。

蓝色光标业务的历史最早可以追溯至1996年,2010年上市。主营业务为传统营销和数字营销,是提供综合品牌管理与营销服务的营销传播集团,可为客户提供全套营销解决方案及服务,服务地域覆盖全球市场,持续服务于约3,000个国内外品牌客户。

省广集团于1979年改革开放同年成立,是国内最早的广告公司之一。目前是拥有全产业链服务能力的营销集团,在品牌营销、数字营销、媒介营销、内容营销、公关营销、体育营销等领域为客户提供全营销解决方案。

(一)营业收入分析

1、营收规模对比

华谊嘉信的营业总收入在2010-2015年呈上升趋势,从5.56亿增至32.5亿,复合增长率高达42.35%;自2016年起,增长明显乏力,2015-2018年复合增长率下降至仅1.67%。2018年营收规模在可比公司中排名第四,仅高于引力传媒。

2010-2018年间,行业没有出现收入增速集体放缓的趋势,仅省广集团的营业收入走势和公司相近,增速均由2014年开始放缓。

引力传媒的营收规模一直是最小的,但2016年开始加速增长;智度股份的增速较高,2017年反超华谊嘉信,2018年营收规模排名第三;蓝色光标增幅最大,从12.66亿增至231.04亿,且近年增速显著加快。

2、营收结构分析

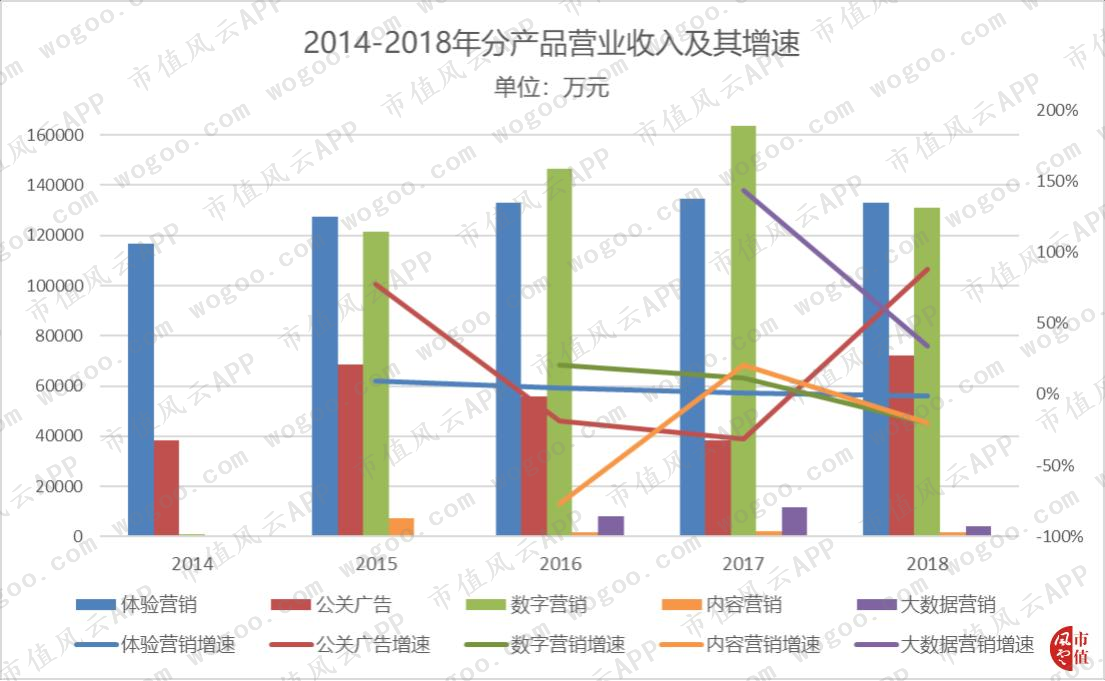

从收入结构上看,体验营销、公关广告和数字营销在2018年合计占营业总收入的98.34%,是最主要的收入来源。

体验营销业务板块主要由华谊信邦、上海宏帆、华谊葭信、上海波释等公司构成,2014-2018年收入规模变化不大,收入占比从74.8%降至38.95%,目前仍是公司第一大业务板块,最近4年的增长明显停滞。

公关广告业务主要由迪思传媒、东汐广告等公司负责,2018年占总收入的21.08%,是公司第三大业务。近4年先降后升,没有明显增长。

数字营销业务主要由浩耶上海提供,自2015年并表以来,该业务每年为公司贡献营业收入37%以上,目前略低于体验营销业务,是公司第二大业务板块。其增速自2016年开始下降,2018年为负增长。

此外,公司分别于2015年和2016年新增了内容营销和大数据营销业务,自2015年以来,该两项新业务在总收入的合计占比一直低于5%。2018年内容营销增速为-19.9%,大数据营销增速为34.08%,前景仍不明朗。

互联网营销业务(数字营销、内容营销、大数据营销)在2018年增速明显下滑,相比之下,传统营销业务(体验营销、公关广告)显得更为稳定,但近4年来几乎没有增长。

(二)盈利能力分析

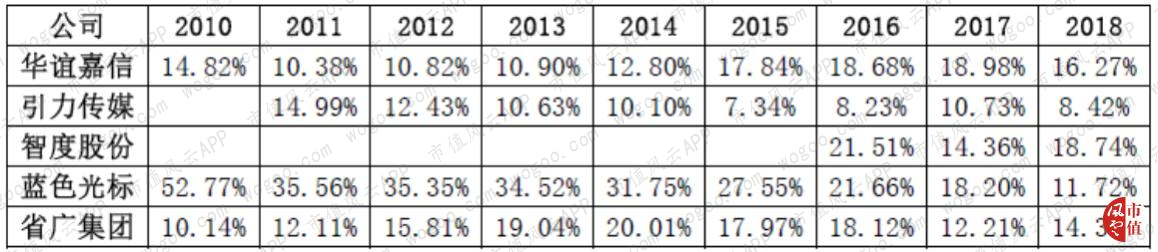

1、毛利率分析

华谊嘉信的毛利率在过去9年中有所增长,从14.82%升至16.27%。可比公司中,省广集团的毛利率呈倒V形,蓝色光标、智度股份和引力传媒均呈下降趋势,其中蓝色光标毛利率从52.77%降至11.72%,降幅最大。

整体而言,行业内毛利率的差距逐渐缩小,在8.42%-18.74%之间,公司当前的毛利率处于业内较高水平,智度股份的毛利率相对最高。

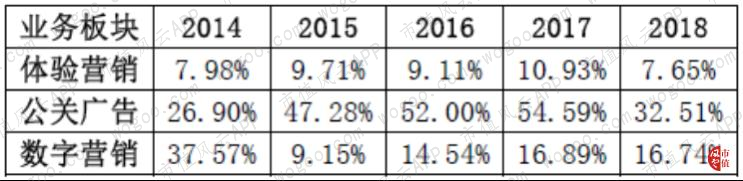

具体研究三大主要业务的毛利率情况,我们却发现:

公司三大主要业务中,占比最大的体验营销毛利率波动幅度小,但水平最低,2018年体验营销毛利率只有7.65%;占比重最低的公关广告业务毛利率水平显著高于其他业务,呈现先升后降的趋势;数字营销业务的毛利率在2015年发生过大幅下降,从37.57%降至9.15%,之后逐渐上升。

2、净利率分析

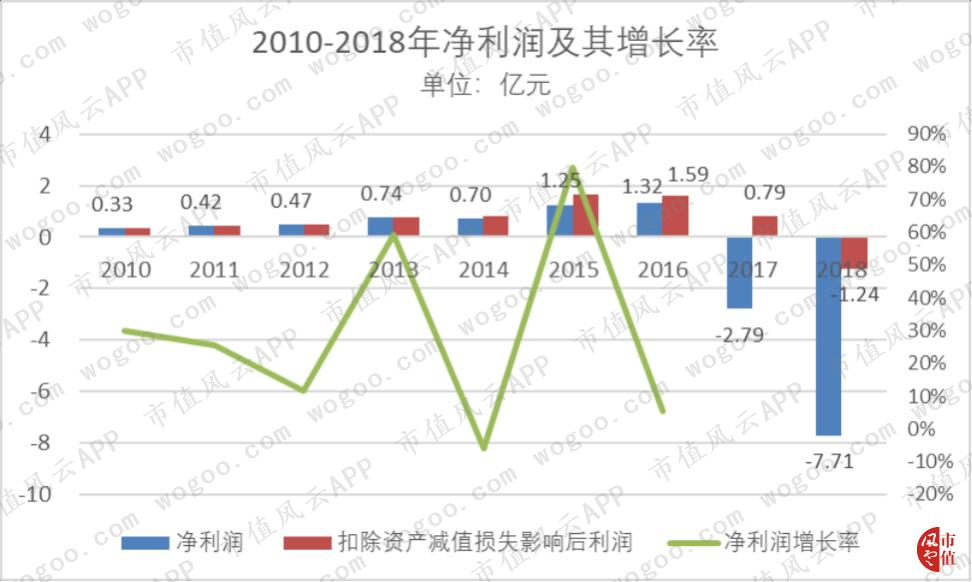

公司净利润从2017年开始亏损,而且历年增长率波动非常大,2013年-2016年分别为59.14%、-6.12%、79.76%和5.40%。

风云君在上篇中分析过2017年和2018年净利润亏损很大原因来自于资产减值损失,下图中去除这项影响后,2017年起利润依旧下滑严重,这主要源于各项费用的大幅上涨。

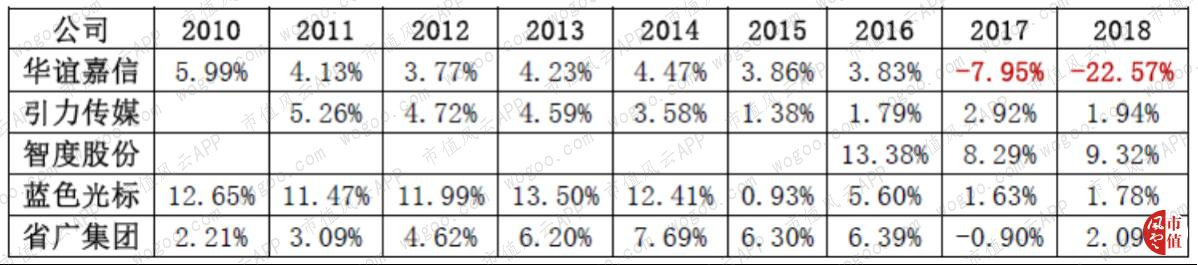

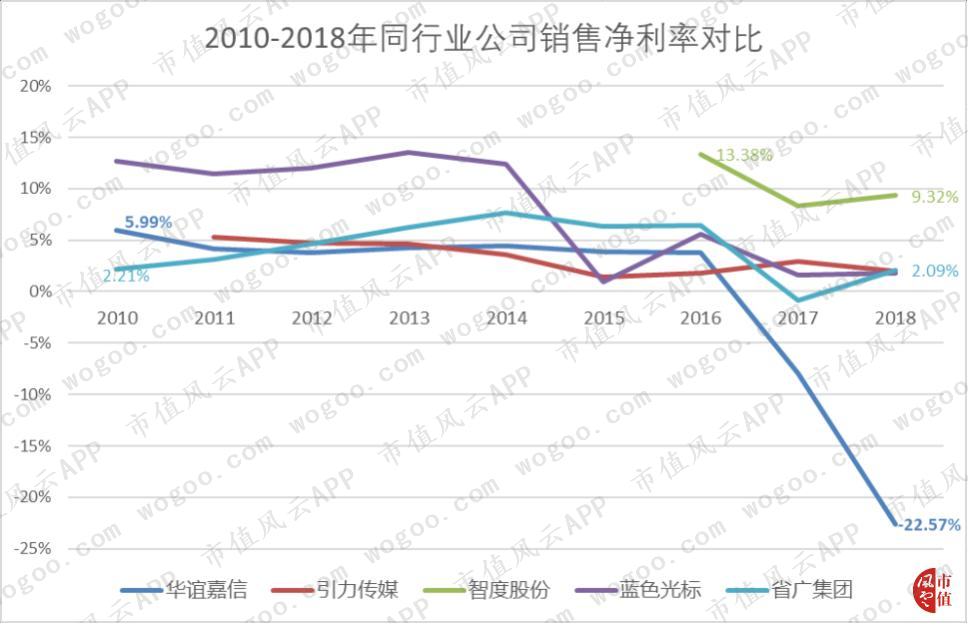

公司的净利润在2010-2016年逐年增长,但同期净利率从5.99%降至3.83%,且自2017年起净利率急转直下,2018年为-22.57%。

2010-2018年同行业公司的净利率均有不同程度下滑,但2018年三家公司的净利率非常接近:引力传媒从5.26%降至1.94%,蓝色光标从12.65%降至1.78%,省广集团从2.21%降至2.09%。

2018年仅华谊嘉信的净利率为负值,远低于行业平均。

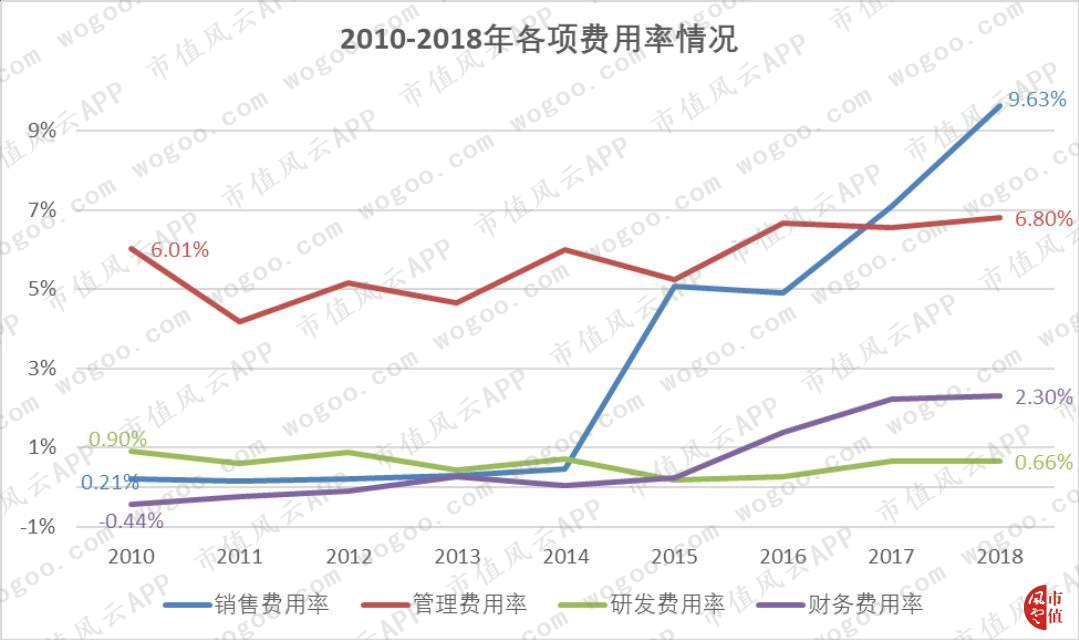

公司历年毛利率有所上升但净利率于2017、2018年下滑严重,这印证了净利润亏损除受到资产减值损失影响外,主要与各项费用的增长相关,接下来进行费用分析。

(三)费用分析

1、三大费用分析

下图是公司上市以来各项费用率变动情况,涨幅最大的是销售费用率,从0.21%升至9.53%,其次是财务费用率,从-0.44%升至2.3%,管理费用率涨幅较小,研发费用率略微下降。

2017年起,公司加大对大数据工具的研发,新上线ACompass、Awise系统,并对SmartMax等系统进行了升级开发。研发人员从2016年15人上升至2018年66人,研发费用也从943.8万增至2282.7万。

但2016-2018年期间研发费用率没有显著增长,而且大数据业务的营业收入从8163万降至3999万,不升反降。

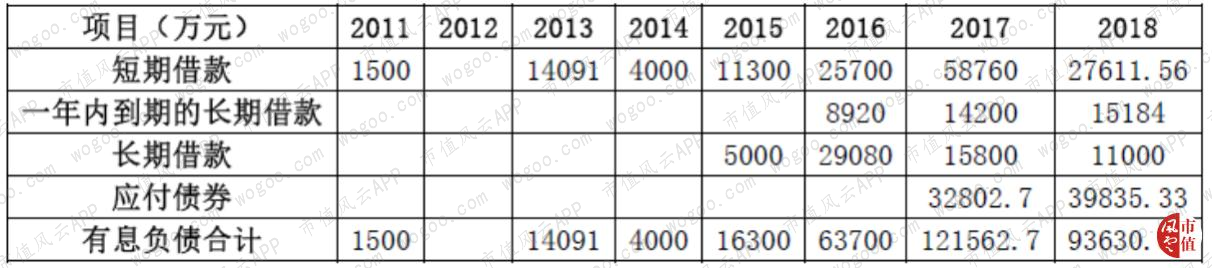

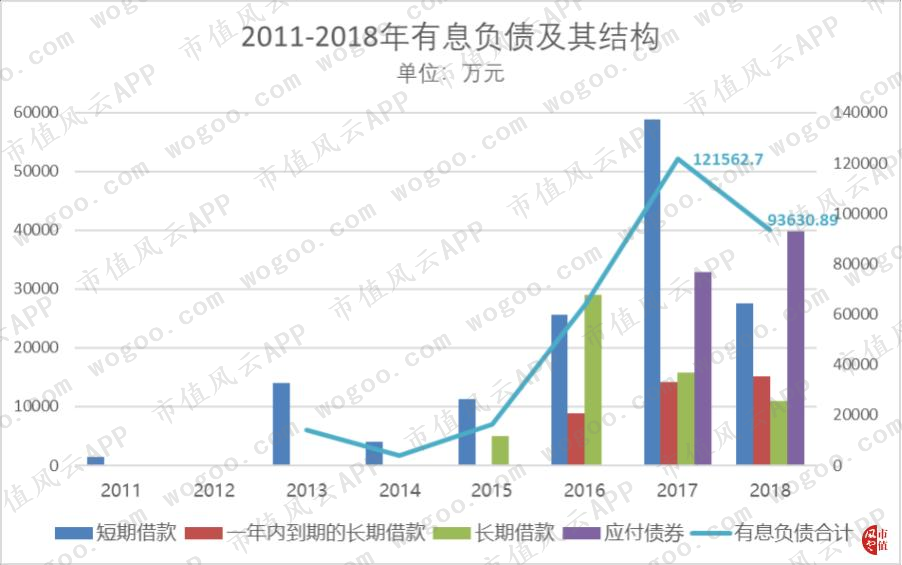

公司的财务费用以利息支出为主,自2015年起显著增长,2014年至2018年利息支出从211.4万增至7420.4万,年均复合增长率高达243.41%。与日俱增的财务费用是公司不断举债的结果:

2015年新增短期借款7300万、长期借款5000万;

2016年新增短期借款1.44亿、长期借款2.4亿;

2017年新增短期借款3.3亿、新发行企业债券3.28亿;

2018年增发债券7000万,一年内到期的非流动负债1.52亿。

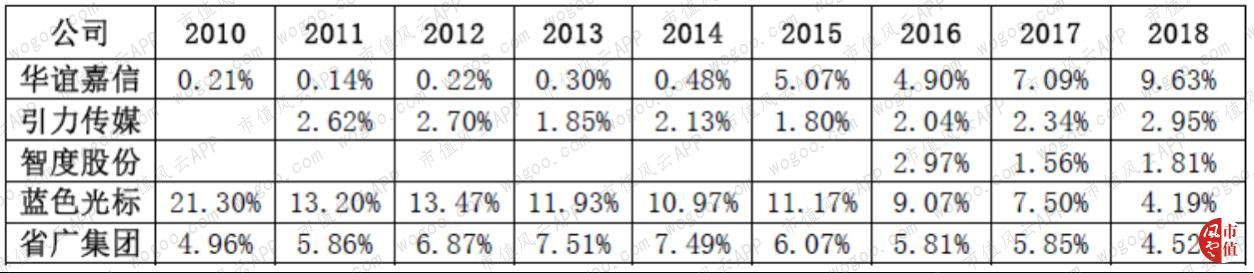

增幅最大的是销售费用,2014-2018年间从741.64万升至3.29亿,增长了43倍,销售费用率从0.48%增至9.63%。

下图是与同行业公司的销售费用率对比,其他4家公司销售费用率或下降或基本持平,仅华谊嘉信的销售费用率呈持续上升趋势,且2018年已高于可比公司。

公司对销售费用的增长进行了说明:2016年新增子公司迪思传媒、浩耶上海的费用以及对新业务的开发;2017年因业务拓展,销售人员增加较多,导致销售费用增加。

2016新增子公司之后销售费用率加速上涨,这反映出并购后的销售压力越来越大,生意越来越难做了。

2、职工薪酬

为了查证销售费用增加是否为人员增长所致,风云君顺便计算了公司的人均薪酬,结果令人震惊,公司竟然曾人均年薪超过百万。

用应付职工薪酬中的短期薪酬计算(短期薪酬包含当期产生的工资、奖金、津贴、补贴、福利、五险一金等费用)职工人均薪酬,2013和2014年公司人均年薪高达89.37万和132.23万,董事长刘伟的同期薪酬仅为52.1万和49.81万。

虽然公司高的离谱的人均薪酬已逐年降低,但2018年仍保持46.85万/年的高水平,特别是相比人均产出,发现华谊嘉信的员工平均每创收4.1元就得到1块钱薪酬,而同行业可比公司则需要创收16.4-27.7元才能得到1块钱工资。

华谊嘉信对员工的福利是不是太好了?员工薪酬成本的管控是否已经失控了?

另外,公司人均产值也在不断下降。2013-2018年期间,公司员工数量逐年增加,从542人增至1781人。但人均产值从323.85万降至191.78万,同期其他可比公司的人均产值均有所上升,涨幅最小的省广集团也有6.76%的复合增长率。

(三)运营情况

由于公司所处行业没有存货,仅就应收款项进行分析,应收款项包括应收票据及应收账款和其他应收款。2010-2018年间,应收票据及应收账款从1.24亿升至16.6亿;其他应收款从2354万升至9339万。

应收款项占流动资产比例不断升高,2018年已高达93.35%。表明企业账面上真正可流动的资金越来越少,对经营造成负面影响。

对于应收账款的不断增长,公司在年报中说明过:

行业特点及服务结算方式决定了应收账款余额较大,公司部分业务前期需要为客户垫付经费,再按照服务进度分期收回包括垫付款在内的全部服务费用。

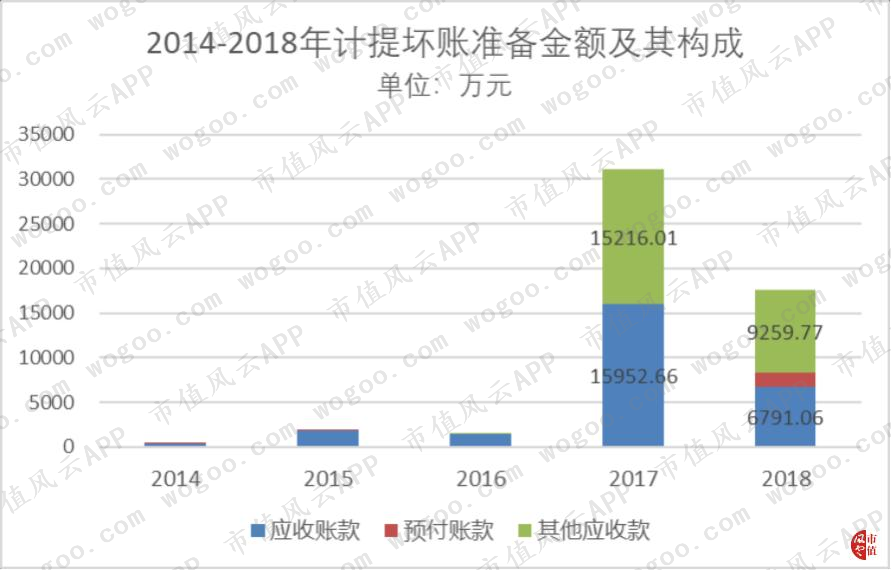

但回款时间逐渐延长、呆账持续增长的趋势,则意味着公司在行业中竞争力降低,坏账损失大幅上升。2017年和2018年公司分别计提坏账损失1.6亿和0.68亿。

另外,从下图可以看到,除应收账款计提坏账暴增外,其它应收款在2017、2018年计提了坏账准备1.52亿和0.93亿,主要由对凯铭风尚的终止投资款(1.5亿)和实控人刘伟通过北京伟捷造成的非经营性占用(5106万)构成。

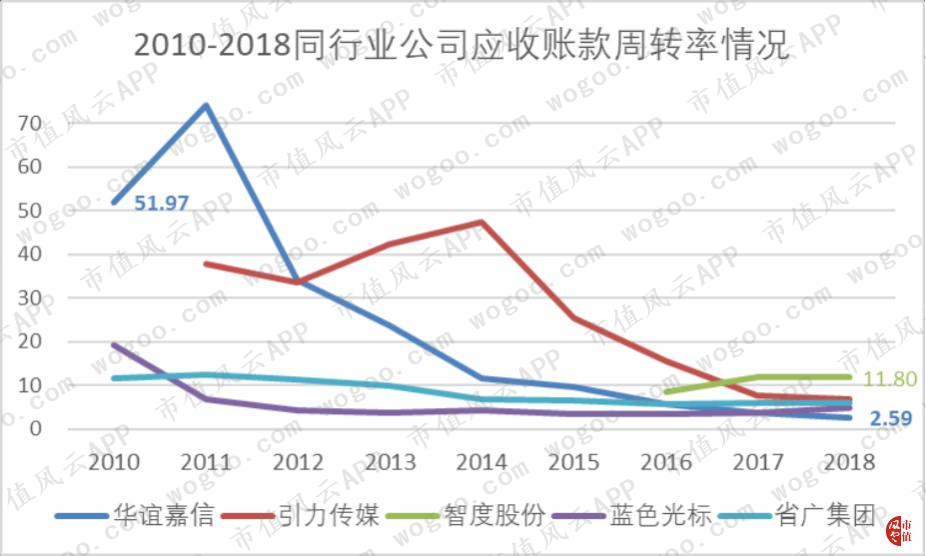

以下是5家公司的应收账款周转率情况:

2010-2018年间,4家公司的应收账款周转率呈下降趋势,引力传媒从37.7次降至6.86次;蓝色光标从19.22降至4.85;省广集团从11.62降至6.01。

智度股份是唯一的例外,应收账款周转率从8.41升至11.8。

华谊嘉信的应收账款周转率从51.97降至2.59,在可比公司中从周转速度最快跌到最慢,表明公司的运营能力的跌幅高于可比公司。

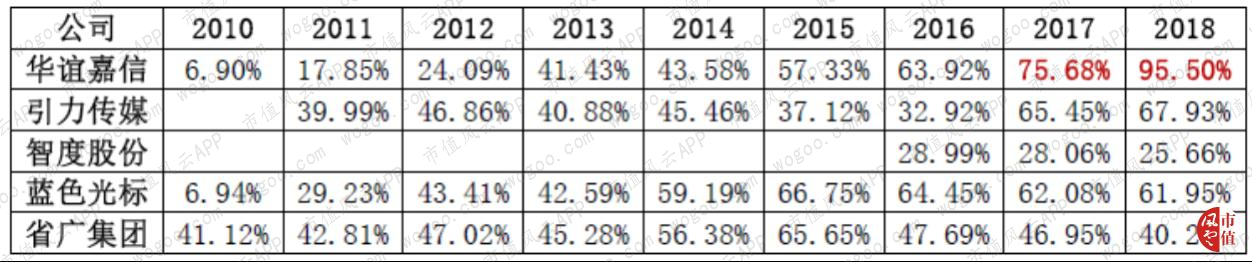

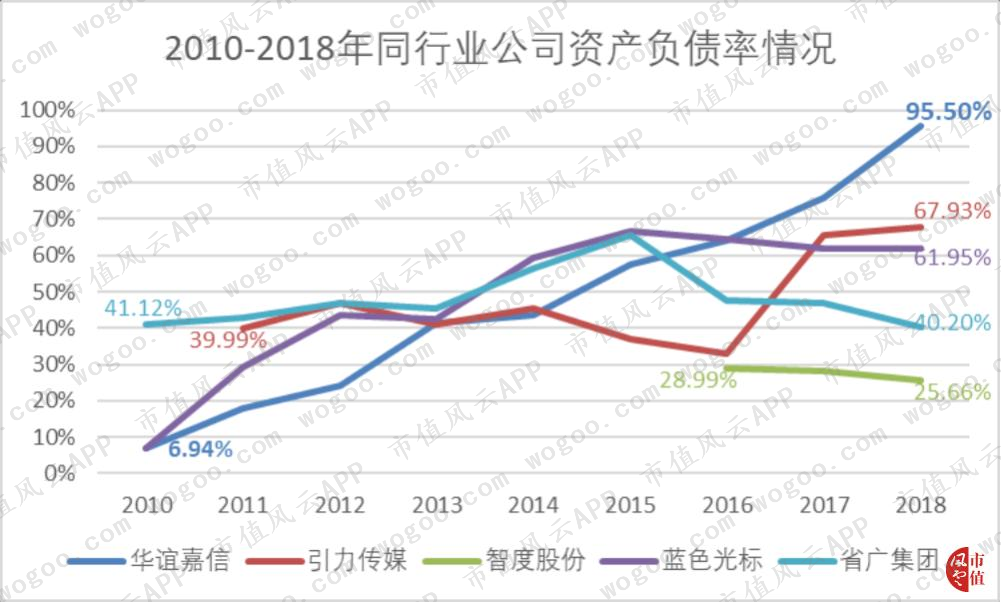

(四)偿债能力

上市以来,公司的资产负债率从6.94%飙升至95.5%,涨幅高达12.76倍。同期选取的可比公司中,两家资产负债率有所上升:引力传媒自39.99%升至67.93%;蓝色光标自6.94%升至61.95%。

另外两家公司则小幅下降:省广集团自41.12%降至40.2%;智度股份自28.99%降至25.66%。

与同行业公司相比,华谊嘉信的资产负债率期间增幅最大,2017年起达到可比公司的最高值,2018年甚至飙升至95.5%,远高于第二位67.93%。

分析其负债结构,公司负债以经营性负债为主,截止2019年3月31日,应付票据及应付账款、应付职工薪酬和预收款项合计占比49.15%。

同时,有息负债增长迅速,2017年增长至10.74亿元,2018年回调至7.84亿元,有息负债占总负债的比例为32.32%,这也是公司自2014年起财务费用持续增长的原因。

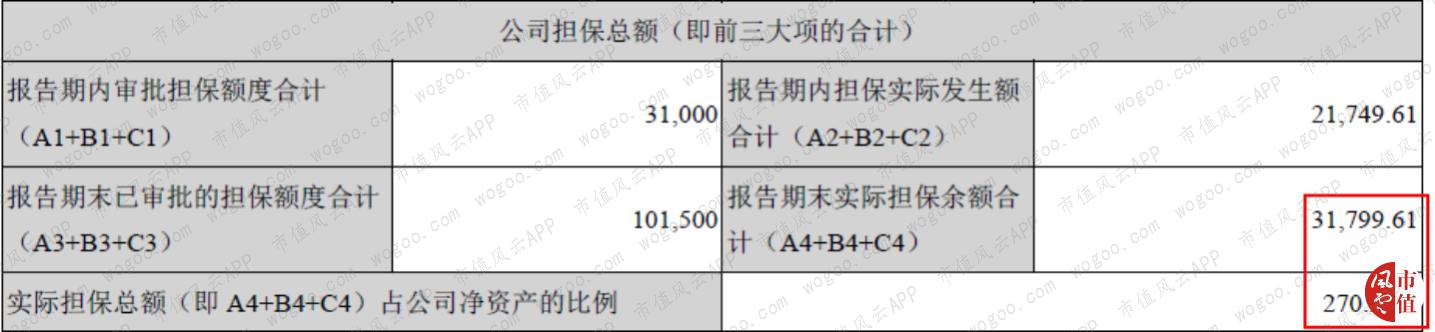

另外,公司自2016年起多次为子公司对外担保,2018年报中实际担保总额3.18亿,占公司净资产的比例270.23%。一旦被担保子公司到期无力偿还,上市公司将面临额外的负债,以目前公司的资产负债情况而言是非常危险的。

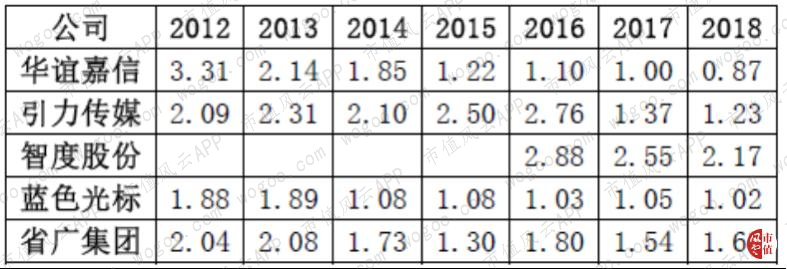

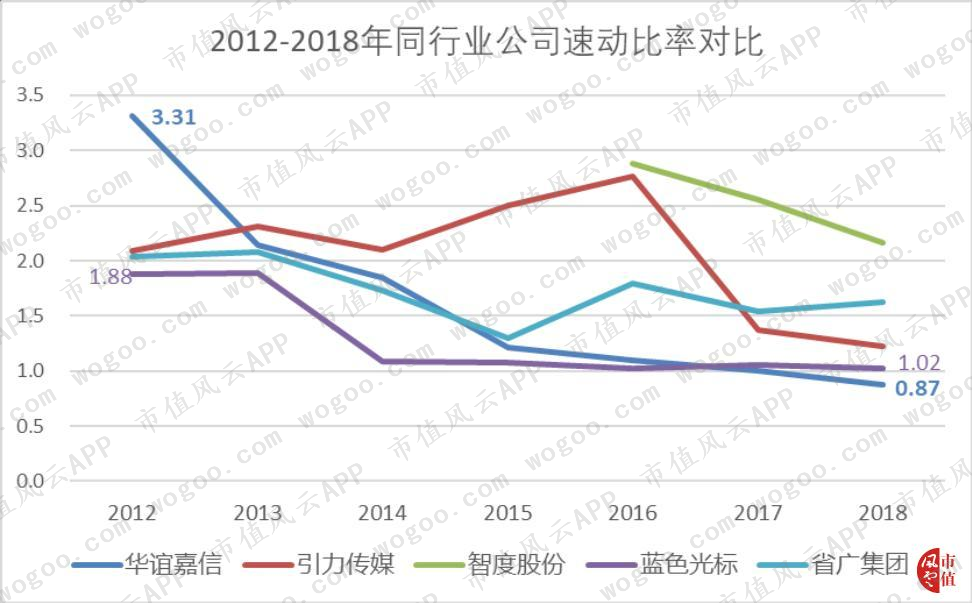

公司上市当年的速动比率为13.8,次年即降至4.29,随后持续下降至2018年的0.87。

同行业其他公司的速动比率在2012-2018年也呈下降趋势:引力传媒从2.09降至1.23,智度股份从2.88降至2.17,蓝色光标从1.88降至1.02,省广集团从2.04降至1.63,均能保持大于1。

而公司在2018年的速动比率仅0.87,已小于1,这表明公司短期偿债能力持续降低,目前偿债能力弱,违约风险高。

在2019年6月的回复函中,公司表示预计到今年底需偿付有息债务3.8亿元,未来一段时间仍存在资金流紧张情况,拟将通过出售房产来缓解债务水平,2018年已经处置上海房产,其他资产也在积极变卖中。

三、结语

华谊嘉信高溢价收购,财务数据全面恶化的故事基本讲完,公司正在为前几年的激进转型买单。

截止2019年3月31日,公司的资产负债率已高达96.48%,还有3亿对外担保,债务风险非常高。

在招股说明书中,华谊嘉信曾表示大部分对标公司都已被跨国集团收购,它立志树立民族品牌为由拒绝被收购——9年后却再次面临被跨国企业收购的命运时刻。

看完这个故事,风云君不禁想问问那些过去几年疯狂并购的上市公司:激进的转型到底能走几年?

回复

回复