会员

会员 下载APP

下载APP

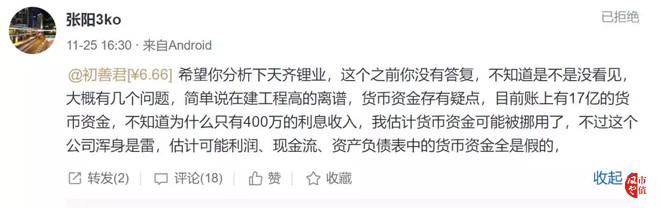

11月25日,球友张阳3ko在雪球上跟初善君表示,天齐锂业在建工程、货币资金收益率存在疑点。

数据来源:初善研究

初看天齐锂业的报表,很奇怪。

一是资产规模和有息负债在2018年第四季度暴增。资产总额由2018年年初的178亿元增长至年底的446亿,对应的负债由72亿增长至327亿元,翻了4.54倍,看报表应该是负债收购了资产。

二是利润表方面,2019年前三季度归母净利润只有1.39亿元(2019年Q3单季度亏损5400万),2018年全年为22亿。为什么收购资产后,盈利没有增强,反而大幅下降?

今天大家请跟初善君一起看看一直在豪赌的天齐锂业。

1、出海大收购

一切都要从一期收购开始。

天齐锂业是中国和全球领先、以锂为核心的新能源材料企业,发展战略是“夯实上游,做强中游,渗透下游”的战略。

而故事的另一位主角是SQM公司,这家位于智利的公司,是全球领先的锂化工产品生产商和最大的碘、硝酸钾生产商。其运营的智利阿塔卡玛盐湖是全球范围内含锂浓度高、储量大、开采条件成熟的锂盐湖。

本来SQM的股东比较稳定,包括PAMPA集团、Nutrien集团及Kowa集团。但是其中的一位Nutrien集团由于与竞争对手合并导致反垄断审查而需要出售其持有SQM的股权。

按照天齐锂业的战略,这是不可多得的机会。

于是天齐锂业于2018年5月以65美元/股的价格,现金40.66亿美元购买SQM23.77%的股权,对应的SQM100%股权的交易价格为171.08亿美元,交易于2018年12月完成。

根据SQM2018年年报,截至2019年4月1日,PAMPA集团合计持有SQM32.00%的股权;公司通过ITS及天齐锂业香港合计持有SQM25.86%股权,为SQM的第二大股东。

由于未能并表SQM,该投资在长期股权投资核算。

我们看一下收购前后资产负债表的变化情况。2018年年底,长期股权投资科目余额由年初的6.6亿元增长至304亿元,增加了297亿元。

我们知道,资产的增加要么负债增加要么股东投入增加,对于天齐锂业来说,收购主要靠的是借债:负债增加255亿元,其中长期借款增加239亿元,短期借款增加11亿元。这里最重要的就是35亿美元长期贷款,是为了支付40.66亿美元的收购价。

这解释了2018年公司资产负债大幅增长的原因。

随着贷款的增加,利润表变得特别难看,因为利息费用太高了。

2017年至2019年前三季度利息费用分别为0.55亿元、4.71亿元和16.50亿元,暴增的利息费用大幅拉低了天齐锂业的盈利。

2、蜜糖or砒霜

全球优质盐湖锂资源主要集中在南美“锂三角”(智利、阿根廷、玻利维亚),作为新能源汽车最重要的原材料,天齐锂业通过大额收购掌握上游资源,完善锂资源战略性布局、增强对全球优质锂资源的话语权和掌控力,可以增强我国新能源产业链整体竞争力。

很赞的一步棋。

但是还要看收购价格。上面提到,天齐锂业于2018年5月以65美元/股的价格,现金40.66亿美元购买SQM23.77%的股权。

SQM是一家美股上市公司,价格高不高、高多少,看看股价就知道了。

SQM跟天齐锂业的股价一样,在2015年至2018年初,股价从10美元涨到了60美元,涨了5倍,然后就是持续不断的下跌,到了2019年12月,股价只剩下24美元,下跌了60%。

数据来源:WIND,初善研究

购买价65美元,现价24美元,跌幅63%。

假设一家公司投资股票,买入价65亿美元,现价24美元,需要做什么?如果是在交易性金融资产核算,需要计入公允价值变动损益,减少净利润41美元,如果是长期股权投资或者可供出售金融资产,大概率需要计提资产减值损失。

那么天齐锂业计提减值了吗?

天齐锂业不会也不敢计提减值。

天齐锂业在2019年3月末对SQM进行减值测试,通过把永续增长率由前次的0.00%调整为3%,把SQM的评估值拉到了205亿美元。

初善君比较好奇的是,明明有股价可以参考,为什么不用,而是要花钱评估。即使要评估,为什么评估价205亿美元比市值63亿高那么多?

很多天齐锂业的股东肯定觉得初善君说的不对,这是战略,不是简单地数据游戏。

那么初善君请教一下,如果你们真的信SQM价值有205亿美元,为什么不买63亿的SQM呢,毕竟内在价值高达205亿美元呢,至少翻两倍呢,何必持有市值高达336亿的天齐锂业呢,能翻倍?

所以收购的SQM,究竟是蜜糖还是砒霜?

3、货币资金收益率低

如此高的有息负债严重影响了公司的经营。除了净利润大幅下降之外,货币资金也大幅减少,2018年平均货币资金余额高达37.56亿元,2019年只剩下了18.03亿元。

同时货币资金收益率也变得无比奇怪。

计算天齐锂业货币资金收益率,2016年至2019年前三季度分别为1.98%、1.16%、1.67%和0.33%。2019年前三季度的货币资金收益率有点特别低。一般情况下,货币资金收益率约等于七天通知存款利率1.3%左右,2015年至2018年基本与此吻合,只有2019年前三季度,货币资金收益率只有0.33%,非常低。

数据来源:WIND,初善研究

但是仅仅因为货币资金收益率低就说明公司货币资金被大股东占用或者货币资金虚增,这有点太武断了。

可是如此超低的货币资金收益率,究竟怎么解释?

4、奇怪的在建工程

查看资产负债表,天齐锂业的在建工程近些年大幅增长,从2015年的1.67亿元增长至2019年三季报的80.16亿元。要知道公司的固定资产只有16.49元,这在建工程增长的太迅速了。

数据来源:WIND,初善研究

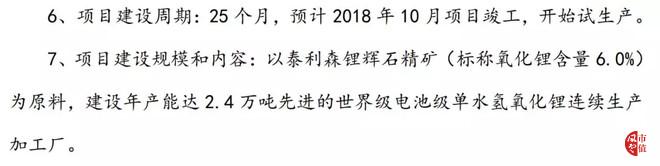

其中:2016年9月,天齐锂业拟以20.16亿元投资建设年产2.4万吨电池级单水氢氧化锂项目,项目预计2018年10月竣工,并开始试生产。

数据来源:WIND,初善研究

然而截止2019年6月,该项目投资额已经高达27.8亿元,而且并没有转固。更不可思议的是,2019年10月,公司表示同意将该项目的投资总额由20.16亿澳元调整至37.12亿元达到预定可使用状态日期延长至2019年12月31日。

更神奇的是投资资金多了17亿,投资规模没有变。

数据来源:WIND,初善研究

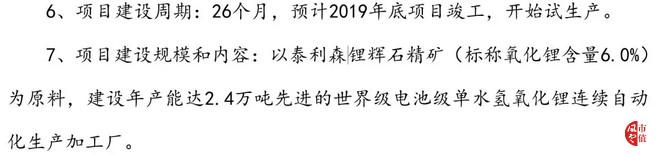

2017年10月,公司就迫不及待的启动了二期工程——第二期年产2.4万吨电池级单水氢氧化锂项目,投资额约17亿元,并且预计2019年底开始试生产。

数据来源:WIND,初善研究

2017年3月,天齐锂业是拟建造第二个独立的、专用的大型化学级锂精矿生产设施和新的矿石破碎设施,项目总投资概算约16.6亿元,项目建设周期为26个月,预计将于2019年第二季度竣工并开始试生产。

数据来源:WIND,初善研究

截止2019年半年报,该项目投资额已经超过20亿,至少在2019年三季报的时候,依然没有转固。

为什么会推迟转固?

只有一个原因,转固会大额折旧,同时价格不及预期,很可能会亏损,而天齐锂业不敢亏损。

增加投资额会带来什么?

项目投资大幅增加,必然导致折旧增加,项目盈利能力大幅下降。

5、一切都是周期

其实天齐锂业的操作很好解释。

2010年8月,天齐锂业深交所上市时,总资产还不到11亿元,净利润也只是3,888.41万元。

命运的改变从一次收购开始。

2012年底,天齐锂业拟募集资金总额收购泰利森。泰利森是全球最大的锂辉石矿生产商,2010年在加拿大多伦多证券交易所上市。泰利森拥有格林布什矿,其锂矿资源的储量规模及品位排在了全球第一。

2013年完成募集资金30.5亿收购了文菲尔德51%股权。

后面的故事我们都知道了,由于国内新能源汽车的爆发,氢氧化锂/碳酸锂价格由2015年年初的4万元每吨涨到半年后的16万元每吨。2015年-2017年天齐锂业归母净利润分别为2.48亿、15.12亿元和21.45亿元。市值由50亿涨到超过800亿市值。

数据来源:WIND,初善研究

为什么会有那么多在建工程,因为氢氧化锂/碳酸锂价格居高不下,自然是扩产、在扩产。

为什么高价收购SQM,因为尝到了收购泰利森的巨大甜头,同时因为氢氧化锂/碳酸锂价格居高不下,相信未来还有明天。

可是问题来了,氢氧化锂/碳酸锂价格由2018年年初的15万元每吨跌至8万元每吨。

在建工程不敢转固,转固了可能就亏损,毕竟投资额一直在超预期,而产品价格下跌的超预期;

SQM股价大幅下跌,这笔投资将于氢氧化锂/碳酸锂价格赛跑,与新能源汽车的爆发赛跑。

6、怕什么来什么

投资最怕什么?

行业景气时大额投资,而天齐锂业呢?

在2015年以来的这波浪潮中,几乎就是在行业景气时大额投资:近三百亿收购SQM,超过80亿的在建工程。

天齐锂业在豪赌。

至少从现在看,这场豪赌很可能导致天齐锂业慢性死亡。

比如300亿收购的SQM,2019年上半年只贡献了2.33亿元的投资收益,要知道光是并购贷款产生的利息就高达10亿。同时SQM2018年的净利润为30亿,2019年上半年只剩下10亿元(2.33/0.23),下跌明显。

所以现在天齐锂业最缺钱。

公司拟10配3股,募集资金70亿元,用于偿还并购贷款,该配股已经通过证监会批复。

公司拟通过发行可转债募资不超过50亿元,已经通过股东大会。

同时公司拟打算发行港股,打算发行3.28亿股,募资50亿。

融资都在路上了,只是都还没到账。

对天齐锂业来说,这又是一场豪赌。在泰利森身上公司赌对了,又偏居一隅的公司成长为世界性的公司,那么这次收购SQM能赌对吗?

那么能赢吗?

初善君觉得非常难。一是高价收购资产,大家难道以为氢氧化锂的价格能回到15万每吨吗?二是新能源汽车即使能蓬勃发展,就一定会用锂电池吗?

对于广大股东来说,完全没有必要陪别人豪赌,赌赢了不见得股价能涨多少(因为产品价格不确定),赌输了,股东的投入就打水漂了。

截止目前,天齐锂业市值336亿元,PB3.3倍,股东14万名,懂我的意思了吧?

注:不持有文中股票,未来三个月也不打算持有,也不持有赣锋锂业。

(文章为用户独立发帖,仅代表作者本人观点;如有侵权,请联系管理员删除)

*本文来自市值风云,更多精彩资讯浏览,请下载 市值风云APP

回复

回复