会员

会员 下载APP

下载APP

导语:向母公司收取的资产管理费,去年占比近七成。

35家保险资管,2025营收480多亿,涨了近15%。净利润超过218亿,也超过18%。数字看着都蛮好。

这和去年牛市有关。但也有那么几家,营收和利润都掉下来了。

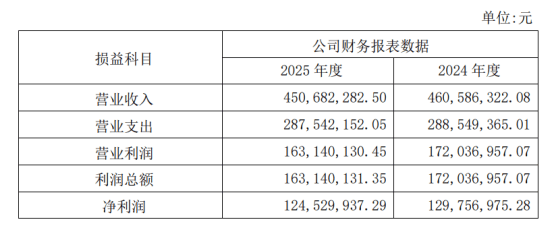

招商信诺人寿资管(以下简称资管公司)是其中之一,而且里面只有它隶属银行系险企旗下的资管平台。这家公司营收差不多降了2个点,利润降了有4个点。

图源:招商信诺资管2025年度信息披露报告

“双降”,大概率太依赖母公司招商信诺人寿。

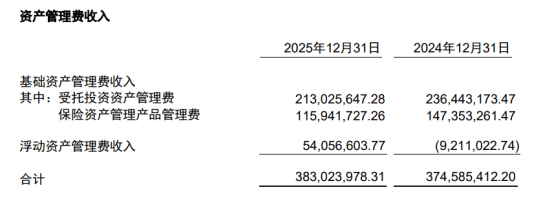

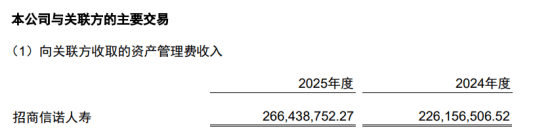

举个例子,资管公司去年收了3.83亿资产管理费,里面有2.7个亿是向母公司收的,占了七成。

图源:招商信诺资管2025年度信息披露报告

母公司基本面,非常影响资管公司收成。招商信诺人寿,利润去年涨了4倍多,在10家银行系险企排名第一。但保费才增长不到8%,按这个排名就比较靠后了。

图源:21世纪经济报道

利润暴涨这么厉害,多半是切换新会计准则之故。

新准则下,大量金融资产被划入以公允价值计量且变动计入当期损益(FVTPL)的类别,也允许把利率变化带来的影响计入其他综合收益。利润压力能减轻不少。

同样地,东吴人寿和同方全球人寿也切换了新准则。净利润暴涨30多倍,在58家人身险公司里增幅最大。

前年2024年,招商信诺人寿净利润还不到5.6亿。基数相对比较低,让它在准则切换中更有弹性了。

再看看它家的保费。保险业务收入446.31亿元,增长了7.5%左右,从前一年将近20%滑下来的。

保费涨的速度降下来了,和公司的战略选择有关。新三年战略,“大健康”是核心,产品也要全面转向分红险。配合战略,公司停售了固收型储蓄险和(类)趸交产品。这两类产品,一般是能够短期冲规模的。

但招商信诺对母行招商银行也有类似的依赖,尤其是银保渠道,长期在八成上下。这就至少有两个问题,一是招行代理保险收入上一年本已腰斩,2025年又降了快23%,总盘子变小了。二是头部险企纷纷杀入银保,过来分粥的多了,就算是“嫡系子女”,也得重新参与权衡。

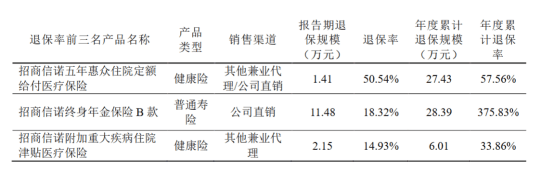

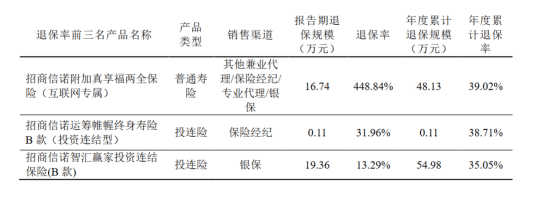

还有一点,让人担心的退保。

终身年金保险B款2025年度累计退保率,有375.83%之高,远超100%的警戒线。招商信诺附加真享福两全保险(互联网专属)退保率也飙到了448.84%。

图源:招商信诺人寿2025年三季度偿付能力报告

图源:招商信诺人寿2025年四季度偿付能力报告

大健康战略主攻的健康险,五年惠众住院定额给付医疗保险,退保率有57.56%,附加重大疾病住院津贴医疗保险年度累计退保率33.86%。

图源:招商信诺人寿2025年四季度偿付能力报告

这种情况下,母公司旗下的资管公司就得卖掉一些资产,不然无法应对流动性需求。这就是资金来源依赖母行的弊端。而且新增可投资金也少了,当然业绩压力不小。

看一下头部公司。2025新华保险总投资收益率6.6%,领跑全行业。中国人寿6.09%。中国平安综合投资收益率6.3%。中国人保和中国太保的总投资收益率也都有5.7%这个水位。

招商信诺人寿综合投资收益率4.65%,大幅下滑3.31个百分点,明显弱于自己前几年的平均线,

三年前的2023年,招商信诺人寿投资收益率还有4.3%左右,近三年平均投资收益率5.78%,排名能在业内前列。

头部公司的投资资产合计超过20万亿元不说,主要是在权益上有高弹性敞口。牛市红利吃到了,就能弥补固收资产下行损失。

招商信诺管理的资产是如何分布的?

据《2024中国保险资产管理业发展报告》,截至2023年末,招商信诺资管资产管理规模为2822.6亿元。其中,管理系统内保险资金接近1600亿元,管理债权计划660亿元、组合类保险资管产品规模556亿元。

债牛好几年之后,去年市场震荡不小,绝大多数交易日都是跌的,10年期国债收益率上行25个bp。机构投资者想在这个市场赚点绝对收益,操作难度也是指数级。

非标资产收益率持续走低,以公允价值计量的长久期债券估值直接缩水。以前买入持有吃票息的老模式,在极限平坦的收益率曲线面前行不通了。

招商信诺人寿的核心偿付能力充足率,从2024年末的144.6%,降到了2025年末不到130%。综合偿付能力充足率,从226.9%降到203%出头。

资产端赚钱少了,负债端还要为存量保单扛着高利率成本。这让保险公司的利差损压力特别大。

固收端票息越来越低,波动交易全要看资金面流动性。权益端暂时有AI和半导体板块提供一些支撑,但也已经是拥挤交易。保险资管这种负债强驱动的机构,平衡收益和风险难度更大了。

今年4月,中国保险行业协会把最新一期普通型人身保险产品预定利率研究值定为1.93%,高了触发门槛18个bp。所以今年预定利率上限应该不会再下调了,很难复现前两年“炒停售”那种销售大场面。

利率大环境虽然看着更复杂,但好歹国内利率市场算是稳定。想不到最近其他资本市场突然变脸。

5月中下旬,10年期美债收益率上行到4.63%,中美利差走阔至300个bp。30年期美债收益率连续好几个交易日站在5%上方。

美债收益率与大类资产走势几乎是联动关系。市场从一开始热议降息,又开始定价年内会不会加息。通胀预期被地缘冲突推高,美国4月CPI和PPI,这两个全球瞩目的关键指标也超过预期。利率中枢抬升是显而易见的。

不仅定价锚变了,过去靠牌照、靠母司母行托举的旧模式也难以为继,险资转向了新阶段。下半场拼的是市场化募资和投研能力。

第三方业务增长,不只是收入来源多了,也相当于投研得到客户真实认可。毕竟资管行业是靠管理费吃饭的。

有业内人士指出,第三方业务占比差异,直接能反映保险资管的市场化程度和发展战略。竞争倒逼公司提升投资业绩和服务水平,这是构建长期核心竞争力的关键。

2025年,华泰资产ROE超过20%,管理规模突破万亿,来自第三方资金占比接近90%。而长江养老投资净利润超10亿元,近三年年化增长超12%,管理费收入增长超71%。

不同机构的表现差距,的确分化更明显了。

如果缺乏多元化资金来源,太依赖母司委托,单一渠道风险摊薄不了,资管优化投资组合的能力自然偏弱。

大股东招行,显然对这个问题的紧迫性有所认知。

招商信诺人寿和资管公司,在过去两年接连“换血”核心管理层。

2025年底,原招行副行长王颖出任招商信诺人寿董事长,后兼任资管公司董事长。更早之前到岗资管公司总经理的王宇,也是招行体系背景。

顶层管理权,至此全面移交到“招行系”手中。

5月20日,金融监管总局资管司要求保险资管聚焦主业,依托“长钱长投”的资源禀赋和优势特点,构建差异化、特色化、专业化发展路径。

接下来,能否找到一条真正可持续的市场化突围之路,端看新管理层如何精进。

回复

回复