会员

会员 下载APP

下载APP

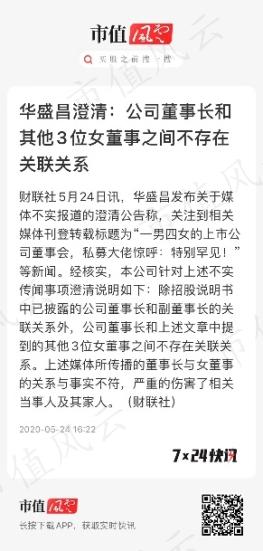

前段时间,“421”、“842”等诸多娱乐圈八卦文档火遍全网,咱们A股上市公司竟也不甘示弱。上周末,“一男四女”这一关键词,让$华盛昌(002980.SZ)$董事会的八卦火遍全市场。

真真假假且不论,有瓜谁不吃,免费的下午茶自然也少不了风云君的围观。

上市公司也是第一时间作出了澄清。不过,对于这种事情,如果不拿出令人信服的证据,一句“不存在关联关系”能澄清的了吗?

但有些真相,风云君还是蛮在乎的。既然袁老板都要“事事争先锋”,咱们索性就来看看这位上市仅一月有余的华盛昌,到底有何优秀之处。

一、红外测温仪收入占比不到5%

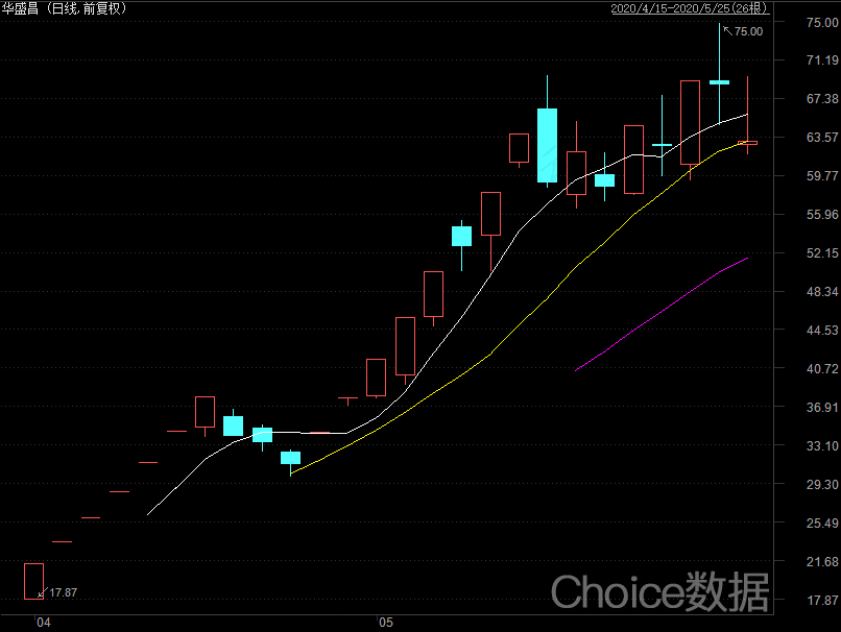

华盛昌于2020年4月15日刚刚登陆上交所,实际控制人为袁剑敏。虽然上市仅一月有余,但华盛昌的股价却与不瘟不火的上证指数形成鲜明对比。

上市首日,华盛昌的发行价只有14.89元/股。上市之后,股价一路飙升,至今已喜迎16个涨停,股价一度涨至75.00元/股。

这又是为何呢?

按照招股说明书的描述,华盛昌是一家综合性的测量测试解决方案专家,现在商家营业必备的非接触测温枪是其产品之一。

这就说得通了,在这个非常时期,任何与抗疫有关的公司,那可都是市场的香饽饽。所以不难想象,华盛昌的上市,自然也吸引了各大资本的争相关注与炒作。

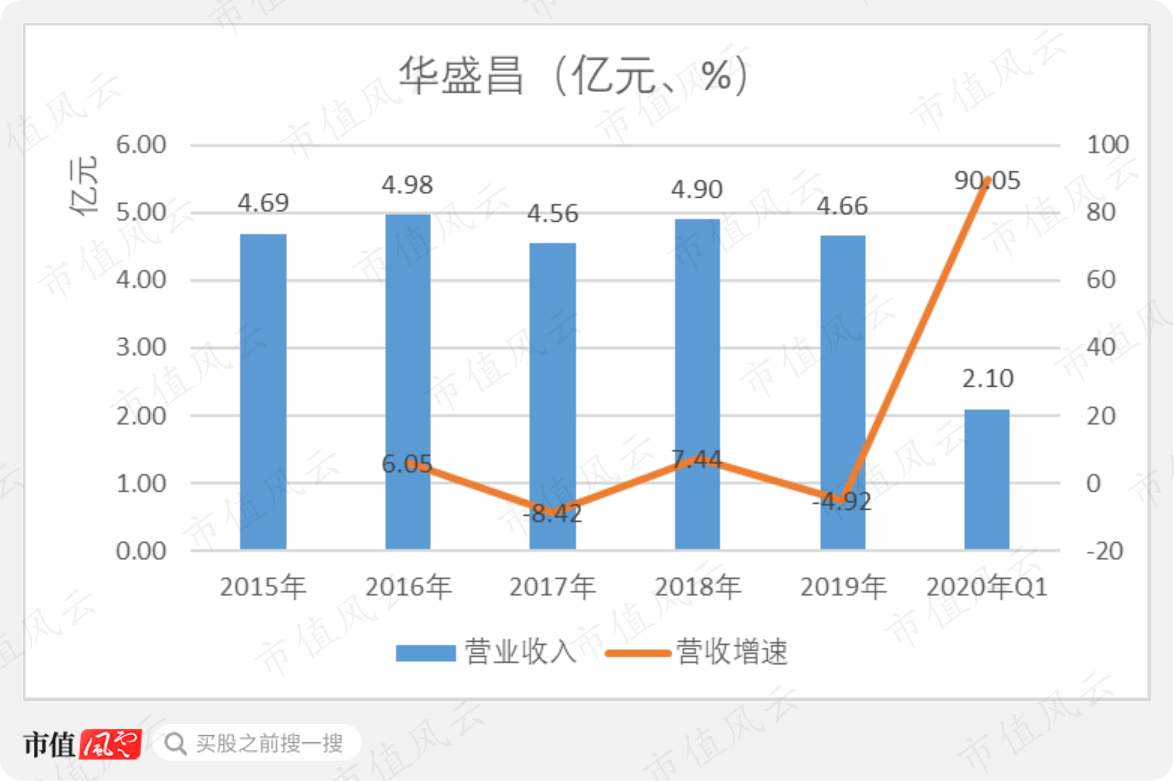

当然,华盛昌也没有辜负期望,2020年1季度,人体测温仪产品和红外热像仪产品的国内订单大增,实现营业收入2.10亿元,同比增长了90.05%,实现净利润8,966.24万元,同比增长了323.15%

突发事件之外,还是要看看上市公司往年的具体数据。

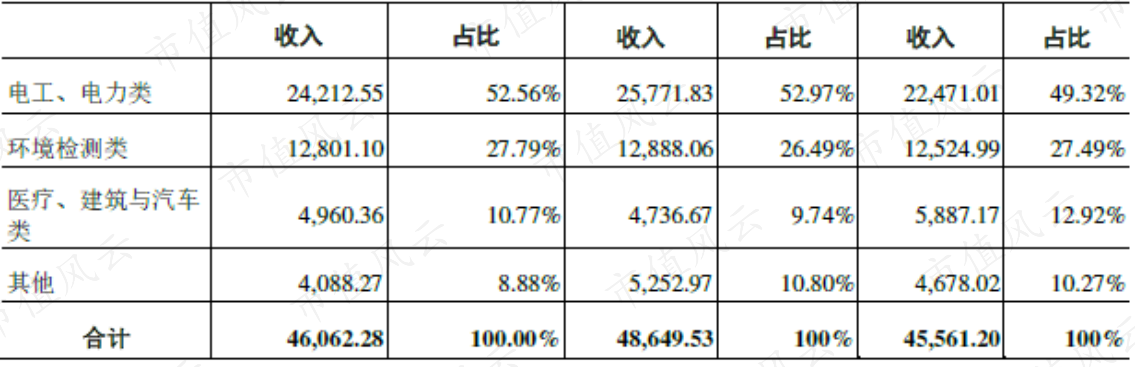

其实,华盛昌生产和销售的产品可以划分为四大类,具体包括电工电力类,环境监测类,医疗、建筑、汽车检测类和其他类。

![]()

在四大类产品中,主要以电工电力类、环境监测类两大类产品为主;2019年,两大板块实现的营业收入分别占总收入的52.56%、27.79%。

而医疗、建筑与汽车类产品的收入占比仅有10.77%,进一步具体到红外热像仪,收入占比还不到5%。

二、贴牌销售占比超九成

那主要产品的竞争力如何呢?

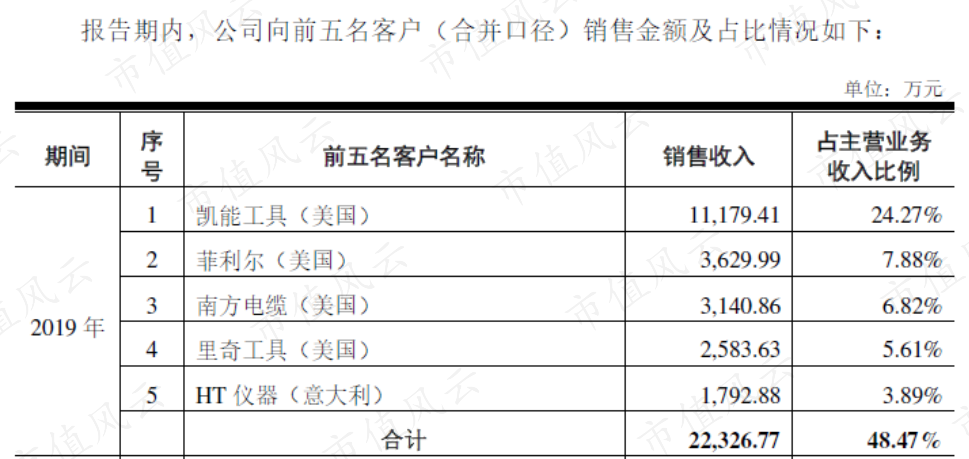

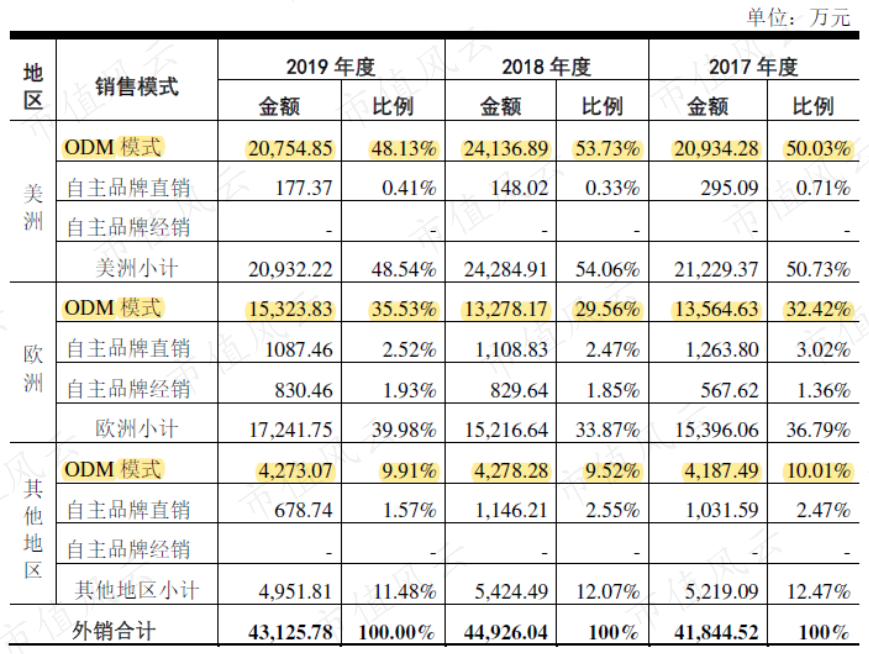

进一步往下分析后发现,华盛昌的产品主要以出口为主。其中,2017-2019年,境外销售占当期主营业务收入的比重分别为91.84%、92.35%、93.62%。

并且,华盛昌对大客户的依赖度也不低,前五名客户均为海外客户,2019年的销售额占主营业务收入的比重达到48.47%。

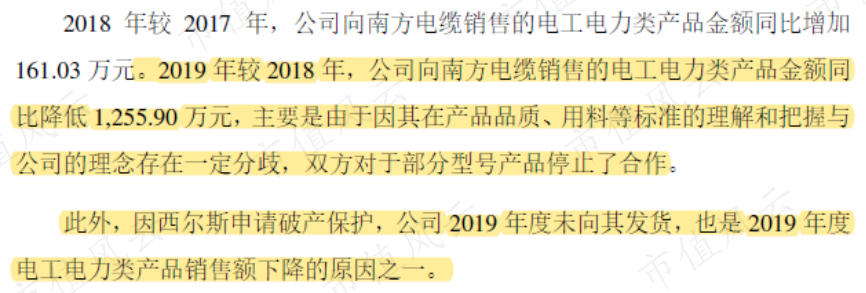

客户集中度高过高的风险,其实已经在上市公司2019年的业绩中有所显现了。

2019年,公司与南方电缆、西尔斯两位大客户合作的减少,导致电力电工类产品的销售收入减少了2094.00万元,同比下滑了8.13%

而比这更为致命的一点是,华盛昌的产品主要以贴牌销售为主。2017-2019年,ODM模式下的销售金额占外销收入的比重分别为92.46%、92.81%、93.57%。

贴牌,也就是俗称的ODM,由制造厂商独立负责产品的设计、研发和生产,然后在贴牌销售给品牌客户。

这样的模式,虽然听起来比传统的代工生产高端一点,但作为一家堂堂的上市公司,自身品牌却如此拿不出手,还是不免让人担忧啊。

三、收入及利润情况

产品之外的收入如何呢?似乎也不怎么样。

从收入的走势可以看出,2015-2019年,华盛昌的营业收入起起伏伏,并没有太大变化,甚至还有些倒退。

2019年,华盛昌实现营业收入4.66亿元,同比下滑了4.92%,这一收入规模还不及2015年,也就是四年前4.69亿元的营业收入。

净利润也是同样的表现普通。2017年,净利润明显大幅下滑是由于员工股权激励确认了5,189.95万元的管理费用。

但其他年份里,华盛昌的净利润也从未超过亿元;其中,2019年的净利润为9,098.28万元,同比增长了7.27%,只比2015年增长了55.79万元。

四、上市前曾“清仓式分红”

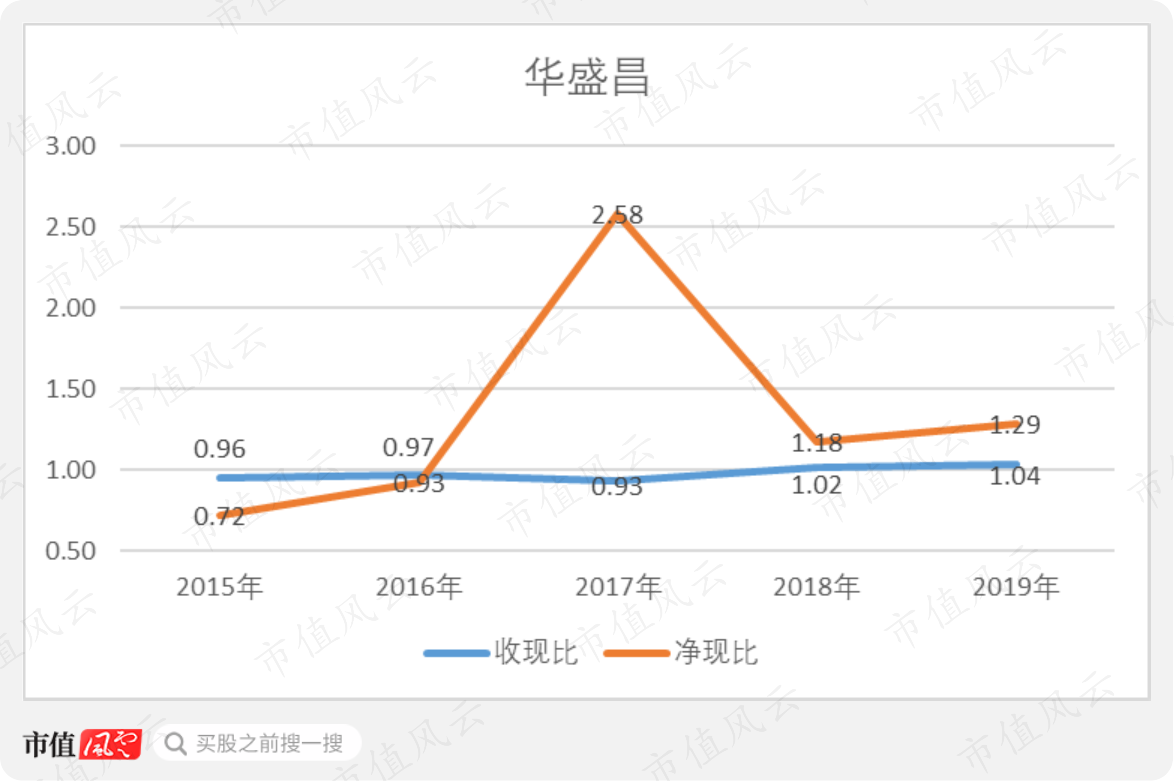

华盛昌虽然业绩不瘟不火,但收钱的能力还是不错的。尤其在2018-2019年期间,华盛昌的收现比和净现比均大于1。

但风云君又发现,华盛昌赚得的现金,却最终没留在自己腰包里。

(注:2017年净利润已还原股权激励费用)

对于往年的分红情况,华盛昌并没有披露,但依然可以从现金流量表中找到证据。

从上表可以看出,2016-2018年,华盛昌分配股利、利润或偿付利息支付的现金较2015年突增,分别占当年净利润的比重高达85.38%、143.20%、65.02%。

换句话说,2016-2018年期间,华盛昌实现净利润2.52亿元,其中用于分红的金额高达2.40亿元,占净利润的比重高达95.11%。

而袁老板的持股比例,在2017年9月华盛昌股份制改制之前,一度高达90%。即使在改制之后,截至2020年3月30日,其持股比例也达到了76.71%。

如此看来,这不是大都跑到了袁老板的腰包里!

可能会有人提出质疑,这一数据并不准确,其中还包含偿付利息支付的现金。那么,上市公司的借款情况如何呢?

2015-2017年期间,华盛昌只在2017年9月借入了500.00万元的短期借款,其余时间的有息负债均为0。按10%的年化利率,利息费用也只有50万元。

所以,上表中的分配股利、利润或偿付利息支付的现金中,用于偿付利息支付的现金大可以忽略不计。

当然,借款数据还说明,华盛昌的资金并不紧张,这一点从其2019年末,16.85%的资产负债率上,也能窥知一二。

总结

高比例分红,对于处于成熟期的公司来说,原本是一件好事。但对于华盛昌来说,却不是如此。

在招股说明书中,华盛昌曾这样描述自身的劣势:目前公司产能较为饱和,产能利用率处于较高水平,当前产能瓶颈制约着公司规模进一步发展壮大。

所以,按照上述说法,华盛昌还是急需用钱的。但袁老板却说一套做一套,不去扩大生产,却要赶在上市前,将华盛昌三年的业绩吃干抹净。

一边需要用钱,一边忙着分钱,一边着急募钱,袁老板的这出戏,看来是无需澄清了。

免责声明:

本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

回复

回复