会员

会员 下载APP

下载APP

在商业世界里很多不起眼的角落,暗藏着巨大的商机,比如做晾衣架的好太太,做榨菜的涪陵榨菜,卖酱油的海天味业。这些生意看起来一点也不高大上,但是挣起钱来一点也不含糊。

插座,一种我们司空见惯的家居和办公日常用品,有人却凭借这门生意,做出了千亿市值的上市公司,这就是我们今天要来研究的中国“插座一哥”公牛集团(603195.SH)。

一、狂奔的公牛

公牛,是中国家喻户晓的插座品牌,同时也是一家比较低调的公司。公牛集团创立于1995年,总部位于浙江慈溪,因创始人阮立平酷爱美国芝加哥公牛队,故公司取名“公牛”。

在上世纪九十年代初期,浙江的民营经济活力四射发展迅猛,尤其是在民用的小商品领域。当时浙江慈溪号称是“家电之都”,由于插座这种产品的技术门槛较低,所以当时生产插座的小企业众多。

插座产品的技术门槛虽然不高,但是产品质量非常重要,因为这家关系到用电安全问题,虽然慈溪当时是我国最大的插座生产基地,但是产品品质不高,假冒伪劣产品众多。

武汉大学毕业的阮立平在公牛成立之初就决定走高端路线,定位于制造高品质插座,生产“用不坏”的产品。虽然产品价格贵一些,但是很快就建立起了口碑。

产品品质只是成功的其中一个环节,公牛的崛起在很大程度上还要归功于销售渠道的建设,它一方面通过大量的广告投放来扩大产品知名度,另一方面参考快消品的销售模式,建立起了庞大的销售网络。

到2001年的时候,公牛插座的市场占有率跃升为全国第一,成为中国插座第一品牌,并在2006年被评为中国驰名商标。

2007年,在插座领域已取得成功的公牛,又瞄准了墙壁开关插座领域,采取差异化竞争战略,主打“装饰开关”,以满足消费者对于开关装饰性的需求,开发出了一系列颇受欢迎的“装饰化”开关产品。

2014年,公牛依托渠道和品牌优势又开始杀入LED照明领域,它把握住消费者对视力健康日益重视这一需求,以“爱眼”作为产品定位,推出了多款具有防频闪、防蓝光等功能的LED照明产品,在市场上打开了销路。

2016年,公牛开始进军数码配件业务,推出了数据线、防过充充电器、金属车充、移动电源等一系列数码配件产品。目前这块业务作为公司的新种子业务在进行培育。

二、主营业务和产品

(一)主营产品

公牛集团从做转换器(插座)起家,其后通过同心多元化策略,将产品线延伸到其他民用电工细分领域,目前形成了转换器、墙壁开关插座、LED照明和数码配件等四大核心产品。

其中转换器产品主要包括有线插座、无线插座、USB插座、旅行转换器等;墙壁开关插座产品主要分为装饰开关插座和白开关插座;LED照明产品主要为包括LED球泡灯和灯贴在内的光源类产品和筒灯、灯带等灯具类产品;数码配件产品主要包括数据线、车充、移动电源、充电头、无线充电器等。

在上述四个细分领域,公牛集团的转换器和墙壁开关分别位于各自市场占有率第一名。

除上述四大核心产品外,公司产品还包括断路器、无线门铃、人体感应灯、电工胶带、底盒、线盘等相关民用电工配套产品。

(二)销售模式

前面我们说过,公牛集团的成功一半是因为产品质量过硬,另一半是因为公司建立了极为广泛的销售渠道。销售渠道是公司的核心竞争力之一,所以下面我们介绍下公司的销售模式。

公牛集团很早就提出“用快消品的方式去卖插座”的销售理念,在民用电工领域内创新性地推行线下“配送访销”的销售模式,所谓“配送访销”,就是配置专用车辆和人员,按照网点布局及既定线路,定期开展配货、送货、拜访服务及上门销售。

它的终端渠道主要是以五金店、日杂店为主,因为插座是一种单价较低的产品,消费者一般都是到附近的五金店或者日杂店购买,这些店多为小本经营的夫妻店,容易以很低的成本获取门店广告牌,所以我们经常在街头巷尾或者广大农村地区看到公牛的广告牌。

由于这种五金店、日杂店数量众多、密度较大,所以能形成一种非常好的广告效应,并且这些广告牌长年累月立在那里,稳定性和持续性都非常好,而光顾这些店的都是平头百姓,也就是它的目标客户,所以这种广告的针对性也强。

经过二十多年的持续投入,公牛集团将全国零散的五金店、日杂店、凝结形成了一个巨大的网络,建立起一个壁垒很深的销售渠道。

截至2019年6月30日,公牛集团拥有2333家经销商,在全国范围内建立了近73万个五金渠道网点、近10万个专业建材及灯饰渠道网点及12万多个数码配件渠道网点。

在建立起一个庞大的扁平化经销体系之外,随着电子商务的发展,公司于2010年组建了专门的电商团队,通过官方直营与专业经销相结合的方式来运营。从公司2019年上半年数据来看,电商直销收入占其直销总收入比例将近七成。

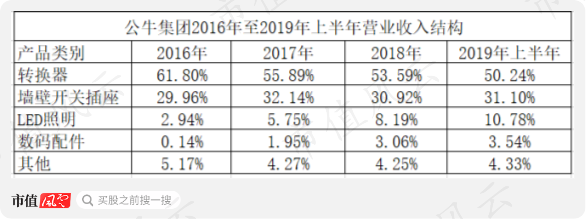

(三)营业收入结构分析

(数据来源:choice)

从公司最近三年一期的营业收入结构变化来看,虽然转换器仍然是公司第一大主营业务,但是其在收入结构中的占比处于持续下降的趋势中,从16年的61.8%下降至19年上半年的50.24%。这块业务目前是公司的现金牛业务,是公司最主要的利润来源。

墙壁开关插座的收入占比比较稳定,大概在30%左右小幅波动。这块业务属于明星业务,收入规模和成长速度都比较快。

LED照明业务和数码配件业务是公司正在大力培育的种子业务,在收入结构中的占比都在快速上升,其中LED照明业务的收入占比从16年的2.94%提升至19年上半年的10.78%,数码配件业务从0.14%提升至了3.54%。

三、财务分析

(一)营业收入分析

(数据来源:choice)

2015至2018年,公牛集团的营收一直保持比较稳健的增长速度,营收规模从15年的44.59亿增长至18年的90.65亿元,年复合增长率为26.68%,其中2017年同比增长最高,为34.91%。从2019年前三季度的营收来看,同比增长14.85%,增速有所放缓。

公牛集团的营收增长来自于内生增长,公司没有进行过外延并购。公司成长的驱动力除了转换器和墙壁开关插座这两大业务板块的平稳增长外,LED照明和数码配件业务是公司新的增长极,也是未来考验公司成长能力的两个关键要素。

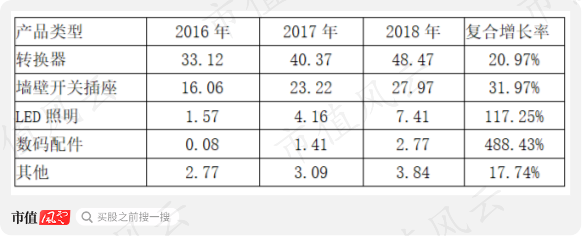

下面我们来看公司各业务板块最近三年的营业收入情况:

(单位:亿元,数据来源:choice)

第一大主营业务转换器的收入从16年的33.12亿增长至18年的48.47亿,年复合增长率为20.97%。

进一步来看,转换器的收入增长主要来自于销量增长,2016年该产品销量为2.6亿件,到2018年增长3.35亿件,年复合增长率为13.49%;同期的销售单价从12.72元上升至14.45元,复合增长率为6.58%。

虽然这块业务依然保持着量价齐升的态势,但是这个市场早已进入了成熟期,市场竞争格局比较平稳,公司占据了超过50%的市场份额,考虑到这种产品的竞争壁垒不高,所以进一步拓展市场占有率的难道较大。

另外从行业来看,插座已成为一种很常见的日出用品,市场发展空间已经不大。所以这块业务是典型的“现金牛”业务,能为公牛集团带来稳定的利润和现金流,但是缺乏想象空间。

墙壁开关插座业务的营收增速稍高于转换器业务,16年至18年的复合增长率为31.97%。从量和价两个维度来看,其营收增长主要来自于销量增长,其销量16至18年的复合增长率为24.33%,而价格的复合增长率仅为6.16%。

墙壁开关插座市场比较分散,参与者也比较多,国内除了公牛外,比较有名气的还有正泰、欧普、德力西,外资品牌主要有西门子和罗格朗。这个市场目前还没有绝对的龙头,公牛的市场份额在14%左右,市场份额占有率名列第一。

这个领域里外资品牌由于知名度高,产品丰富且具备附加值更高的功能,所以产品溢价较高,而内资品牌往往产品比较单调,同质化竞争严重,产品溢价较低。

以公牛为例,其墙壁开关插座18年平均出厂价是7.19元(19年上半年下降至6.35元),市面上的售价不超过20元,一般是几元到十几元不等,远不及罗格朗等外资品牌。

公司的LED照明业务目前处于高速增长期,16年至18年的复合增长率高达117.25%。这主要得益于公牛集团在这二十多年里建立起来的庞大的销售渠道。

LED照明其实已经是一个比较成熟的行业了,市场竞争也非常激烈,比如飞利浦、欧普、雷士、佛山照明、阳光照明这些企业的销售规模都高达数十亿元,另外比较强大的玩家还包括雪莱特、勤上光电等上市公司,公牛集团作为新进入者,其实并没有多大的竞争优势,主要是依靠强大的销售渠道来带动销量,随着市场竞争激烈程度加剧,公司这块营收的增速未来应该会大幅放缓。

数码配件产品主要是USB 插座等电源连接产品和数据线、充电器、车充等,这些产品满大街都是,产品竞争壁垒较低,虽然近三年的营收复合增长率高达488.43%,但风云君认为未来的发展前景并不太好,主要是因为市场太分散,产品技术含量较低,难以获得较好的溢价。

(二)毛利率分析

(数据来源:choice)

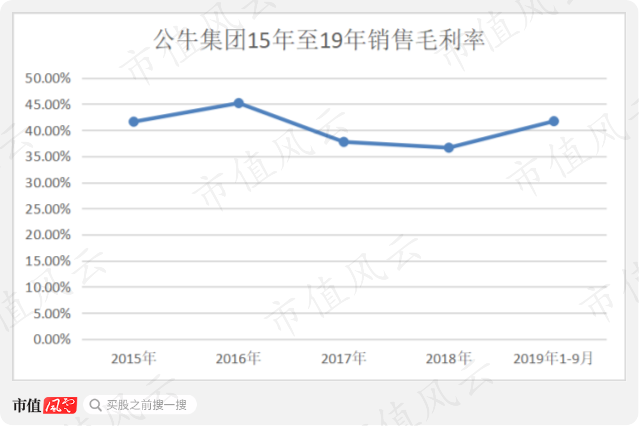

公牛集团最近四年一期的综合毛利率波动较大,2017年降幅较大,超过7个百分点,2018年又下降了约1个百分点,2019年前三季度有较大幅度的回升,同比增长超5个百分点,大概恢复到2015年的水平。

驱动公牛集团毛利率波动的因素较多,一方面是业务板块较多,不同板块毛利率差异较大,而收入结构的变化会导致毛利率波动;另一方面是第一大主营业务转换器的单位成本波动幅度较大,由于这块收入占比较高,所以这个因素是驱动公牛集团毛利率波动的核心因素。

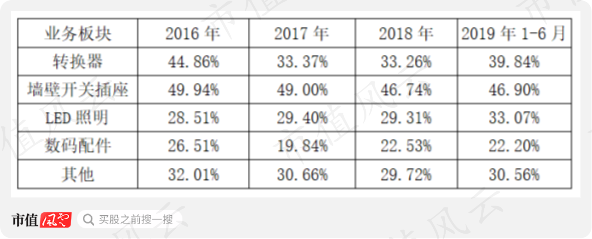

下面我们来分析公司各业务板块的具体毛利率情况:

(数据来源:choice)

从上面数据我们可以看到,公司第一大业务转换器的毛利率波动幅度是最大的,它的波动趋势基本上与综合毛利率的波动趋势一致。2017年是这块业务毛利率下降最厉害的一年,毛利率从上年的44.86%降至33.37%,同比大幅下降11.49个百分点。

对于这种已经非常成熟的产品,市场竞争格局和占有率也没有发生大的变化,为何毛利率降幅如此剧烈?这个主要是由于原材料价格上涨叠加转换器国家标准升级的影响,导致产品单位成本大幅上升,产品售价涨幅远不及单位成本增幅,所以毛利率大幅下降。

2016年,公牛集团转换器的平均销售单价是12.72元,单位成本是7.01元;2017年,产品平均售价同比上涨7.84%,至13.72元,也就是涨了1元,而单位产品成本同比大涨30.3%,至9.14元,涨幅超过2元。

转换器的生产成本中,原材料成本占比超过85%,而驱动单位产品成本大幅走高的原因主要是单位原材料成本大幅上升,从16年的6.05元涨到17年的7.91元,而单位原材料成本大幅上升的原因是转换器国家标准提升之后,单位产品的用铜量需提升30%以上,铜是其电源线和五金件制造最主要的材料,所以单位产品成本大幅上升就不可避免。

墙壁开关插座产品的毛利率是所有业务板块中最高的,从毛利率变动趋势来看,2017年和2018年都有下降,但是降幅不大,总体上来说这块业务的毛利率是比较平稳的,16年至18年不管是单位售价还是单位成本,波动都不大,而19年虽然单位售价同比下降11.67%,但单位成本也下降了11.93%,所以毛利率仍然能保持稳定状态。

随着LED照明产品的销售规模迅速增长,这块业务的毛利率稳中有升,其中2019年上半年上升较为明显,主要是因为单位产品成本降幅同比下降13.75%,产品售价降幅小幅成本降幅所致。

数码配件业务中具体产品种类较多,且目前处于培育阶段,收入结构还不稳定,所以毛利率波动较大,不过我们也注意到,2018年和2019年上半年的毛利率已经比较稳定,大致能保持在22%以上。

(三)期间费用分析

(数据来源:choice)

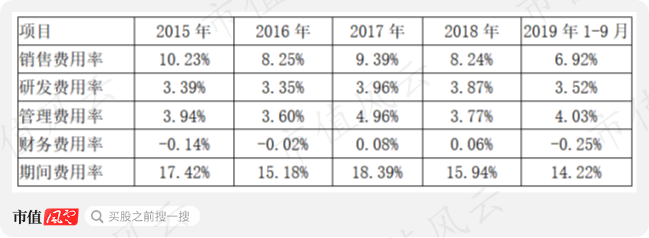

公司的期间综合费用率看起来呈现出不规则波动状态,因为15年和17年费用率较高,其他年份相对较低。其实公司的综合费用率是呈下降趋势的,2017年的费用率较高是因为有特殊情况,主要是当年管理费用率较高,具体原因我们后面细说。

具体来看,销售费用率总体呈下降趋势,从15年的10.23%下降至19年前三季度的6.92%,这符合规模效应的原则。只是2017年销售费用率明显偏高,这个主要是当年公司加大了电商渠道的建设,相关的市场推广费和广告费大幅上升所致。

公司的管理费用率其实是比较平稳的,大致在3.8%左右小幅波动,只是2017年费用率大幅上升,这是因为当年发生了大额股份费用,金额为8924.87万元,占营收比例为1.23%,导致当年管理费率升高,这也是2017年期间综合费用率明显偏高的主要原因。

公司研发费用率比较平稳,在3.5%左右小幅波动。公司的几大业务板块的技术含量都不太高,主要是靠渠道来驱动而不是技术驱动,所以公司的研发费率并不高。

公司的财务费用率一直较低,主要是因为公司基本上没有什么有息负债,其财务费用率小幅波动主要是由汇兑损益驱动。

(四)运营能力分析

(数据来源:choice)

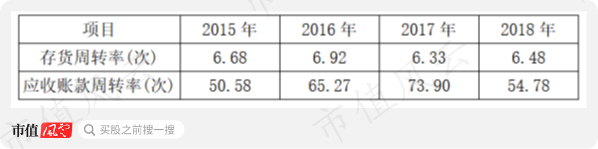

公司的存货周转率一直比较稳定,基本上维持在6-7次之间,跟可比公司相比,这个存货周转率是比较优异的。以2018年为例,正泰电器和飞科电器的存货周转率分别为4.86次和5.42次,都低于公牛集团。

公司的应收账款周转率令风云君惊叹,最近四年都能维持在50次以上,其中2017年最高能达到73.9次!平均账期竟然低于5天!这一方面跟公司主要采取经销模式有关,另一方面也说明公司的产品竞争力强,公司对下游客户的议价能力很强。

2018年,正泰电器和飞科电器的应收账款周转率分别为2.8次和9.92次,都远低于公牛集团。

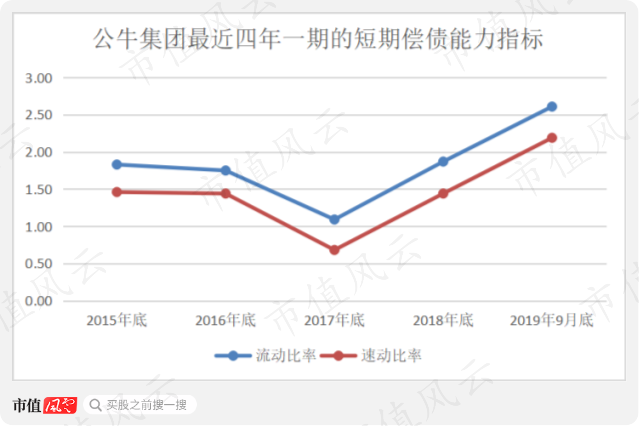

(五)偿债能力分析

(数据来源:choice)

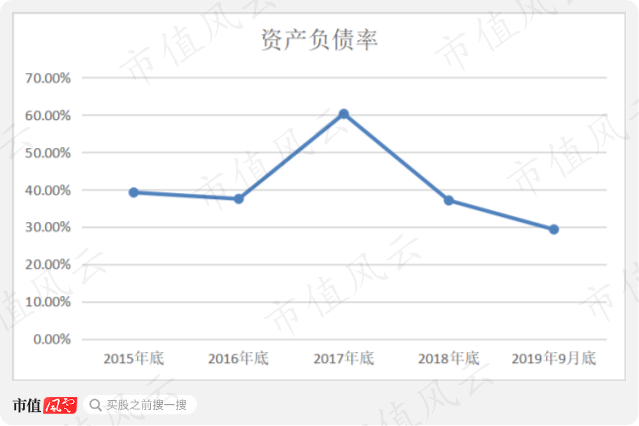

截止到2019年9月底,公司资产负债率为29.35%,自2017年以来处于持续下降态势,目前的这个负债率是比较低的。

从资产负债结构来看,截止到2019年9月底,公司账面上的货币资金余额为14.51亿,另外还有理财产品(交易性金融资产科目)27.74亿元,两者合计42.25亿元,占总资产的比例高达59.69%,所以公司资产的流动性是非常优异的。

负债端主要是应付款项,金额为12.19亿,占总负债比例高达58.66%,公司账面上没有金融负债。

公司资产负债率本身较低,再加上雄厚的现金储备(含理财产品),本身又没有金融负债,所以债务风险很低。

公司的流动比率和速动比率在2017年短暂下降后开始迅速上升,到2019年底,流动比率为2.61,速动比率为2.19,都处在比较高的水平,说明公司短期偿债能力非常强。

结束语

凭借着二十多年的努力,公牛集团靠较高的产品品质和优质的销售渠道,把插座这个不起眼的小产业做得非常成功,超过50%的市场占有率显示出它在这个细分领域的统治地位,是我国名副其实的“插座一哥”。

在插座领域取得成功之后,公牛集团又先后进入了墙壁开关插座、LED照明、数码配件等领域,成为我国民用电工领域的佼佼者。

从财务数据来看,公司营收增长比较稳健,不过由于原材料在成本占比较大,毛利率对原材料价格变动比较敏感,所以毛利率并不太稳定。

另外公司的运营能力优异,偿债能力也较强,只是公司的各业务板块市场都已经非常成熟,所以公司未来难以保持较好的成长性。

免责声明:

本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

回复

回复