会员

会员 下载APP

下载APP

这里主要讨论指数基金建仓策略,也可以用于个股,但是个股面临更大的不确定性和难度。

从概率角度讲,每一笔投资的真实盈利 等于 获胜概率×预期盈利 减去 失败概率×预期亏损。

简化公式,即: 盈利 = 胜率×盈利 - 败率×亏损。

这个公式不是用于精确计算的,而是用于指导判断机会大小的,也就是通常所说的,投资市场只有模糊的正确和精确的错误。

想要持续盈利,那就需要使投资体系的真实盈利保持较大的正值,即有较高的预期收益率。

一、历史数据的意义

通过回顾A股的历史数据,可以获取公式中所需的各项数据。

这里的争议在于,参考历史数据是否有刻舟求剑之嫌,内外部形式在变化,历史数据还有参考价值吗?

也就是说,投资市场的估值中枢是不是会变化?这个肯定是会的,关键是如何将这个因素纳入参照系统以校正参数,下文会一并进行讨论。

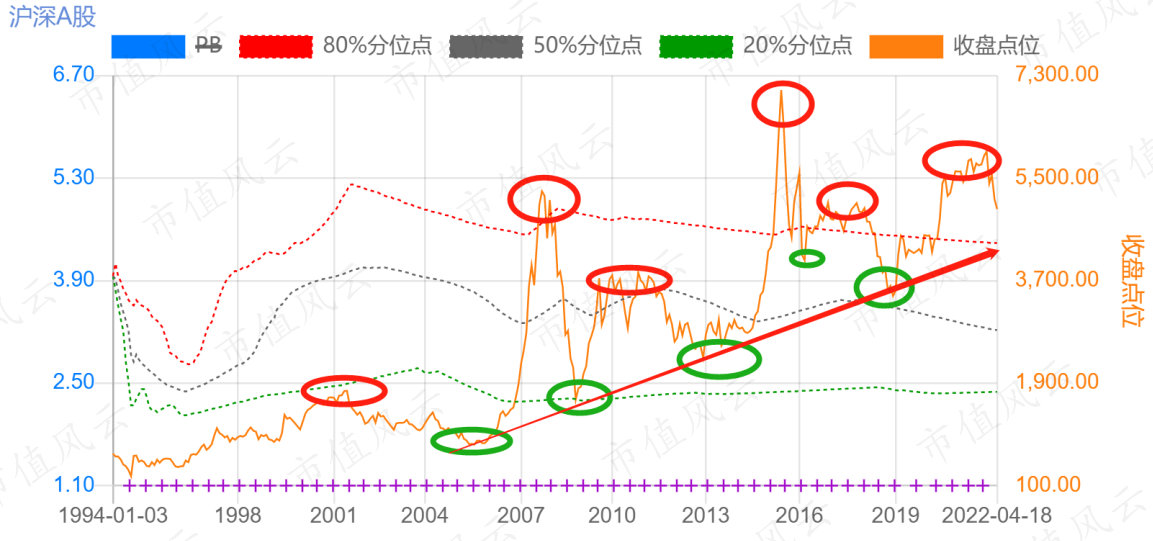

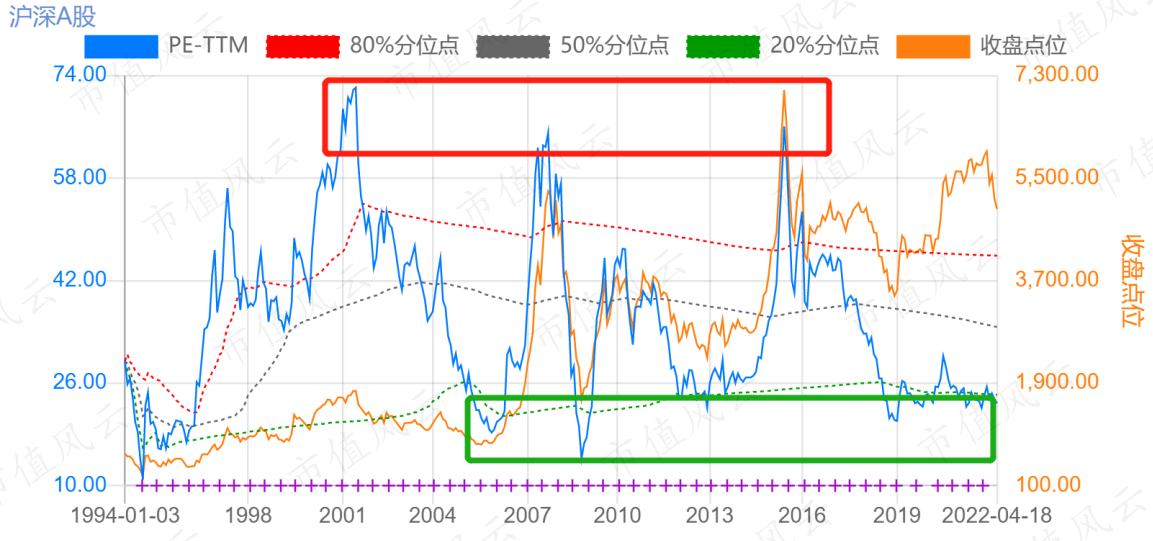

(1)、先看历史数据,以全部上市公司,即沪深A股(中证全指)为参照。

为什么不看上证指数,因为上证指数只是上海证券交易所的,不代表全部的,其次上证中大盘股太多,严重拖累指数表现。通过上证十几年不涨来吐槽全A的,真的不考虑深交所2500多家上市公司的感受吗?

从指数点位来看,整体波动上涨,底部连线呈明显连续上升趋势。

从指数PE估值来看,顶底呈现相对一致的规律性。

(2)、概率定仓本质上由两个因子构成:估值和时间,后面就从这两个因子进行计算。

先看估值,如果我们将估值区简单的划分为四个区域,即上图的四个格(个人可以按自己需要继续划分),那么结果如下:

高估:大于 58,最高 74

合理:26 到 58,中值 42

低估:低于 26,最低15。

1995年有个最低10,早期市场股票数量太少,投机成分很高,波动性比较剧烈,不做考虑。

我们可以通过选取参照的估值区间,来确定目前的估值位置。

比如我们就取最高 74,最低 15,当前值是 21.8,那么当前的估值位置就是

(21.8 - 15) / (74 - 15 ) = 6.8/59 = 11.5%

含义即是当前股票市场价格,比历史最低价高11.5%。

然而只看估值深度并不合理,比如即使现在价位很低,但是大部分时间都是低价位,那显然也不行。

接下来再看时间,简单来看,处于合理区间的时间长度明显大于 顶底区间。

具体统计一下,如果从2020(取中值位置为起点)年开始算,目前为止合计 256个月,按上图画框区域统计一下(前面按背景图中格线只是为了更直观,而且当初我是按画框统计的数据,纯人工数的,太麻烦了,不想再数一遍了,这个并不影响结论。)

2005年底部,时长 18个月。

2008年底部,时长4个月。

2012年底部,时长5个月。(2012年熊市很长,但是估值低点相对较高,这个和大众印象有较大出入)

2018年底部,时长16个月。

低估总时长:43个月,占比 16%,时长分布在 4 - 18个月之间。

2008年顶部,时长10个月。

2009年顶部,时长14个月。

2015年顶部,时长3个月。

高估总时长:27个月,占比 10%,时长分布在 3 - 14个月之间 。

剩下的是合理区间,时长 186,占比 74%。

如果简单的把上涨和下跌平分,那么上涨 37%,下跌37%,观察指数那个图,之前几次上涨比较痛快,下跌一般有大反弹而拉长下跌时间。所以实际上涨周期更短。

叠加顶部和底部时间占比来看,A股牛短熊长的说法是没问题的,但是具体牛多短,熊多长,从上面统计数据,我们可以有个更具体的感受。

有了以上两个基础数据,我们可以对开头那个使用公式做个判断了。

如果你按当前值买入,那么你比最低价高 11.5%,长期持有的话,有10%的时间会处于亏损期。(低估临界值 是 16%,当前是低于临界值的,粗略估算目前时间因子 概率是 10%。

而预期盈利和亏损的计算,你可以带入你想卖出的位置,回溯估值和时间两个因子来估算。

二、估值中枢变化的问题

综合各种因素来看,估值中枢下移是大概率事件,关键是如何确定下移速度和幅度呢?

会是缓慢下移,快速下移,还是断崖式下降。你得出这三种结论的依据是什么?单凭感觉是没有说服力的,投资市场最不需要的就是感觉(情绪)。

个人认为可以从两个角度进行推断:

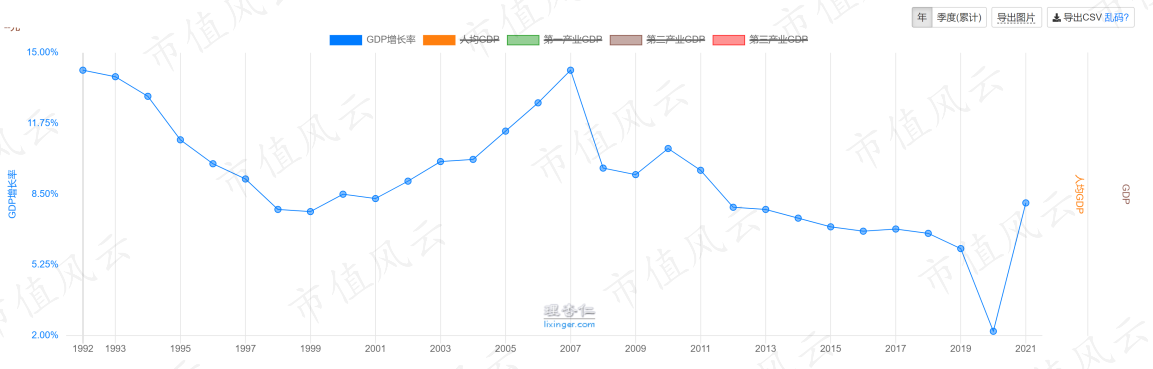

第一个角度是GDP增速下降速度

GDP增长率,从数据来看,2007年之后成较为明显的下降趋势,每年的GDP增速也是在持续下降,但是变化趋势相对平缓。

一个大经济体的经济发展变化,如果没有极端事件,应该也不会是剧烈变化。

如果你认为单凭GDP角度不够,甚至错误,那你可以增加自己的观察角度。

第二个角度是长短期估值中枢变化趋势

可以从十年、五年、三年平均估值的中枢变化来看。

十年

五年

三年

统计一下各项数据及变化趋势:

从这个角度看,估值高点和中枢呈现不同的下降速度,但是估值低点变化不明显。

三、建仓策略

上面的参照体系就像一个手绘地图,不完全准确,但是可以让你对自己身处何方,有一个模糊正确的认识,帮助你建立相对合理的预期。

每个人可以按照自己的收益预期和风险预期设定自己的入场时机和仓位大小,其判断依据主要也是估值深度和时间长度两个方面。以下仅供参考:

1、进入低估区按照时间长度和估值深度,依次递增建立仓位,需要承担低估区间亏损风险,可以避免底部踏空风险。

2、创历史低点,接近时限末尾一次性建立仓位,可以获取最低价格和最大预期收益,避免被套,但是有踏空风险。

3、进入底部区域后,跟踪趋势指标等待底部信号或反转信号建立仓位,也是可以避免被套风险,但是有踏空和追高风险。

4、还是结合各种情况,综合建立仓位,取得均衡预期和风险。

具体用哪一种策略,完全取决于你的收益预期和风险预期。这就是萝卜白菜各有所爱,骑马坐轿子各有一好了,没法统一标准。

四、当前趋势

当前内忧外患,预期极差,从内部看,GDP面临增速下降和打破增长天花板的困难,外部看面临灯塔国的各种明招阴招的阻拦,甚至有不惜引发直接冲突,爆发热战的可能。

这些综合因素导致超级差的预期,在市场上也在持续体现,只是跌倒目前,上述因素有多少已经体现在价格里了,才是应该考虑的关键因素。

我不认为一点没体现,因为任何一个因素,都不是刚出现,市场更多的提前反应预期,而不是长时间滞后。

至于后续会以一波暴跌来结束,还是以长时间磨底来结束,这个并不确定,但是我们从前面的分析应该可以有自己的基准预期。

对于有人担心我们会遭遇熊国的状况,但是发生概率多大,以及我们是否真会遭受和熊国同等程度甚至更恶劣的遭遇。

那你可以推演一下,真的发生那种情况,你会面临什么处境,要做如何应对,从而在投资上如何体现。

我并不认为一定不会发生那种情况,但是资本的本性是逐利,他一切的目的都是围绕逐利的最终目的。

历史不会简单的重复,但总是压着相同的韵脚。

回复

回复