会员

会员 下载APP

下载APP

一句话:要是你认同下一代组件走BC(背接触)这条主航道,那最“纯、狠、快”的下注标的,就是爱旭。

先说人话:BC到底牛在哪?

把正面的栅线都“藏”到背面去,遮光没了、损耗降了,发电自然更猛。再叠加N型这块“好底子”(衰减小、耐高温、稳定性强),同面积电量更高、系统度电成本更低。

一句话:屋顶看颜值与效率,地面看LCOE——BC两头都吃。

爱旭的独门三板斧

① 产品力:N型ABC 做到“能打+好看”

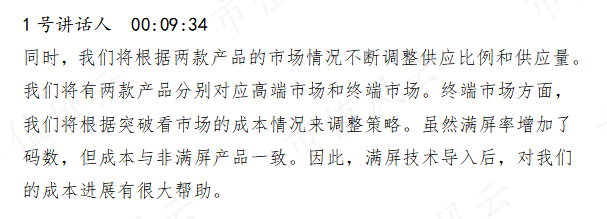

- 满屏 + 0BB(零栅线)版本上量,正面全是“发电面积”,颜值拉满,效率还能再抬一截。

- 同时保留“非满屏量产款”,覆盖主流场景,高端溢价款 + 走量款双线并进,不挑客户、不挑项目。

② 工艺力:两条路线可切换,谁省钱就用谁

- 银浆印刷(短期双面率、适配广),金属涂布(长期更省银,更抗原材料波动)双轨并行;产线预留互换空间,根据银价、订单结构随时切换。

③ 渠道力:全球化铺开,进大项目的门槛跨过去了

- 已在7大区域、30+国家打通渠道,给110+客户供过货;BNEF Tier 1加身,海外的大型地面电站、工商业项目谈起来更顺。

- 国内这边,央国企招投标开始加入BC/混合标段,爱旭进合格名录、积极参标,装机结构会越变越好。

产能与节奏:时间表摆在这

- 义乌:设备已到位7–8GW,9–10月完成剩余调试,目标尽快跑到15GW。

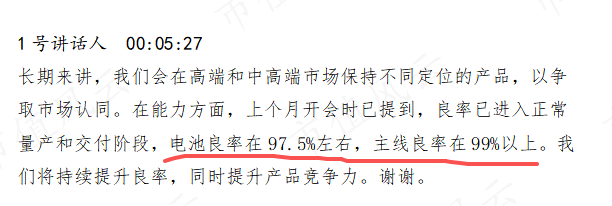

- 珠海:主攻满屏 + 0BB高端路线,三季末/四季初开始更多供货;当前电池良率~97.5%、主线良率99%+,还在爬坡。

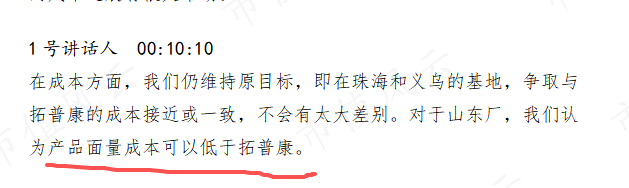

- 山东:今年底到明年初达产,目标单瓦成本低于TOPCon。

小结:一个“能打”的组合拳——义乌保规模、珠海拉溢价、山东把成本锚下去。

价格、成本、毛利:拐点的味道

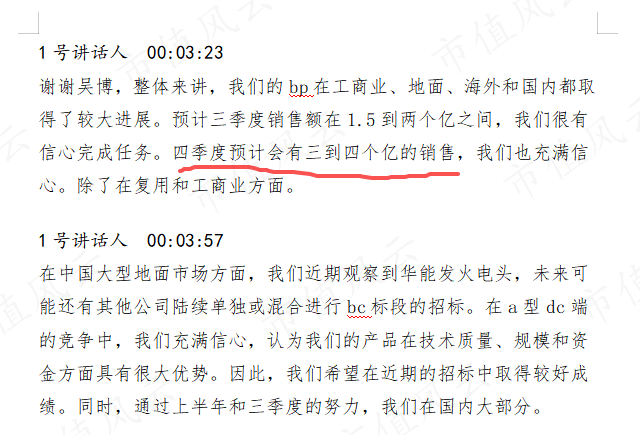

- 价格:国内Q2不含税约0.95元/W,7–8月在0.75–0.78元/W;海外Q2约1.05–1.10元/W,Q3大致1.10元/W上下,比TOPCon能多拿~10%溢价。

- 成本:当前ABC里用银浆印刷的版本比TOPCon约高~0.23元/W;珠海(满屏/0BB)+义乌(成熟爬坡)目标做到≈TOPCon成本,山东目标< TOPCon。

- 毛利:管理层口径——四季度有望转正。

- 订单节奏:在手“框架 + 滚动”约10GW;7–10月预计每月环比+100–200MW;海外旺季回暖,四季度放量可期。

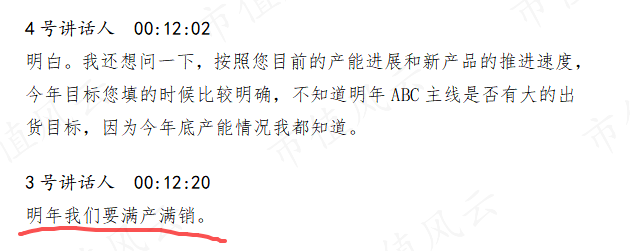

翻译成人话:只要“量起(产能/订单)+价稳(结构溢价)+本降(工艺兑现)”三件事一起发生,利润自然会起来。公司也放话了,2025年ABC出货量目标20GW+,就是奔着“满产满销”去的。

投资人关心的“看点清单”(拿去对表)

- 产线节点:义乌15GW爬坡、珠海满屏/0BB出货节奏、山东成本低于TOPCon是否按期兑现。

- 订单与招标:央国企BC/混合标段落地、国内集中式+工商业份额爬坡;海外大单有无阶段性公告。

- 价格与毛利:国内/海外ASP是否企稳、Q4毛利转正有没有实锤。

- 资本动作:定增/项目融资、海外本地化建厂的推进。

结尾这口号,我先喊了

这不是技术白皮书,这是下注新周期的清单。相信效率,相信度电成本的最终胜负,那就把“BC的未来”跟“爱旭的现在”绑一块儿。

盯住三件事:产线、订单、毛利。

光伏组件的未来,看爱旭。我先上车,你跟不跟?😉

回复

回复