会员

会员 下载APP

下载APP

最近,有投资朋友私信我说,药中茅台不是恒瑞,而应该是$片仔癀(600436.SH)$,最近片仔癀的热度非常高,我原先也写过它,链接如下:东邪,西毒,南帝,北丐——片仔癀,云南白药,同仁堂,东阿阿胶哪个最值得投资?现在回头看看当时的估值,也是保守了,但至少还是对比判断出了哪家更值得我们投资。

对于恒瑞和片仔癀到底谁是“药中茅台”,雪球某医药大V感慨到:“国内有些上市公司公然卖疗效没有足够证据、副作用不明的所谓药,还上千元一颗,而疗效确切的仿制药,却要受到集采的打压,这魔幻的现实主义,也只一大奇景”。由此,我联想到的是一句话:众生没有真理真相,只有好恶!

这期,我们继续就恒瑞医药系统分析的后两段:恒瑞医药的前景与挑战,以及大家关心的恒瑞医药估值,看这篇文章之前,建议大家先阅读前面的文章,链接如下:药中茅台——恒瑞医药,何时站上万亿市值(1)。

四:恒瑞医药的前景与挑战

$恒瑞医药(600276.SH)$的发展前景主要分两部分来看,第一,已上市的创新药的销售情况。第二,研发管线的布局。挑战也是分两部分来看,第一,常态化集采政策对恒瑞医药的影响。第二,恒瑞的国际化挑战。

前面有说到2020-2023年将会是恒瑞医药关键的转型之年,我们来看恒瑞管理层是怎么来应对集采和转型的。答案是: 全面转型创新药企。

这是一张恒瑞医药近10年的研发投入数据,虽然研发投资每年都在增加,但是最有意思的是研发投入趋势,在2012年—2015年研发投入是减缓的趋势,到了2016-2017年研发投入突然加速,之后一直保持高位投入,其实,这里我们能看到管理层对整个医药行业大势的判断。

我们之前讲过2016年医药行业发生了一件大事:国家启动仿制药必须经过一致性评价,一致性评价开始后紧接着2018 年《国家组织药品集中采购试点方案》开始,之后就是大家都熟知的集采成制度化。我们可以看出管理层在2017年左右预判出国家政策的重大转变,并开始了积极的转型之路。

转型对于任何一个组织而言都是艰难的,但好在恒瑞很早就开始了研发之旅。目前已有7款创新药上市并销售,我们需要判断的是这7款创新药要对于恒瑞医药转型中能起到多大的支撑作用。

我们先来看历史销售数据,第一款创新药艾瑞昔布于2011年上市,在2017年纳入了国家医保目录,截止2020年的营收数据是8.5亿元,年复合增速约为:70%。第二款创新药阿帕替尼于2014年上市,在2017年纳入国家医保目录,截止2020年营收数据是23.9亿元,年复合增速约为:35%。

第三款创新药吡咯替尼和第四款创新药硫培非格司亭(19K)都于2018年上市,并且都在2019年纳入国家医保目录,2020年营收分别为:16.8亿元和6.4亿元,年复合增速都超过100%。

第五款创新药甲苯磺酸瑞马唑仑和第六款重磅药卡瑞丽珠单抗(PD-1)都在2019年上市,特别是卡瑞利珠单抗在上市当年销售额即突破10亿大关,并且在2020年取得近39亿元的销售收入。

资本市场对这款重磅药也是特别看重,在2020年卡瑞丽珠单抗4项适应症纳入2021版国家医保目录时,恒瑞医药的市值就猛冲上6000亿,达到一个新高度。我们就来重点讲解一下这个PD-1单抗药物。

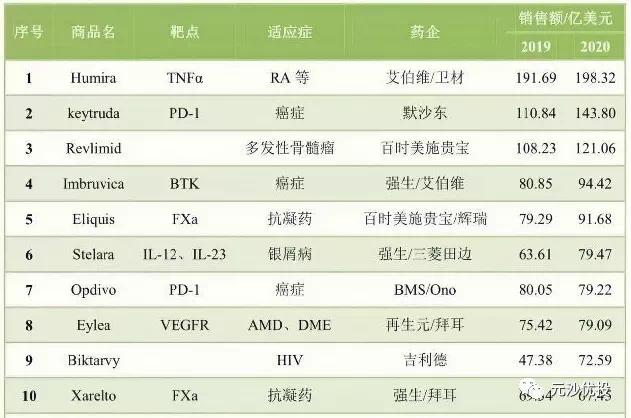

PD1/PDL1单抗的作用是释放T细胞的战斗力,而T细胞可以杀伤各种肿瘤细胞,因此PD1单抗能成为非常广谱的抗癌药,注意这里的关键词是广谱。我们放眼全球市场来看,2020年全球畅销药TOP10中,有两个药是以PD-1为靶点的创新药。

其中,默沙东的K药2020年销售额达到了143.8亿美金,并且还保持近30%的增速,看这增速不用3年就能登顶全球药王的宝座。

2020年全球畅销药TOP10

作为全球第二大药品市场的中国,我们保守估计中国有600亿元人民币/年的市场。看到以上数据,你就知道这个PD1为什么这么受到资本市场的关注了吧。

我们再来看目前PD1/PDL1国内的竞争格局,共有8家,刚好是国产4家,外资4家。国内最先上市是外资百时美施贵宝(2018年6月)的O药,国产最先上市是君实生物(2018年12月)的帕博利珠单抗,只可惜其错过了2019年国家医保谈判,让信达生物的信迪利单抗抢先进入了2019年医保。

恒瑞医药的卡瑞丽珠单抗是在2019年5月上市,2020年年底降价进入医保,并且有四个适应症(淋巴瘤,肝癌,肺癌,食管癌)全部纳入医保,而信达只有淋巴瘤这一个适应症纳入医保。另外恒瑞的卡瑞丽珠单抗在2021年4月又获批一个新适应症:鼻咽癌。

入局比较晚的是百济神州,它的替雷丽珠单抗是在2020年1月获批上市,适应症只有淋巴瘤,他们这几个都有各自的特点,我按照他们上市的时间做了一个对比表,如图:

比较有意思的是,恒瑞医药的PD1后来居上,且在没有纳入医保前就已经取得了30%的市场份额再次证明了其出色的营销能力。此次降价纳入医保,并有4个适应症,2021年保守估计单品营收能到80亿元。

卡瑞丽珠单抗将会是恒瑞医药首个破百亿的超级大单品,这也将会是中国医药市场中首个百亿级大单品,它也将会成为恒瑞医药转型过渡期最重要的业绩支撑。

外企由于需要兼顾国际市场,必然保持高定价,PD1/PDL1市场将会不断萎缩,这个市场一定是以国产为主导。

再来看恒瑞创新药研发管线,把研发管线拆开来讲没有太大的意义,而且很多券商研报也讲的非常清楚了,我觉得没必要在这里细讲,关键是要看其研发布局和二,三期研发进度数量。

目前,创新药研发管线中申请上市的数量有3个(PD1适应症鼻咽癌已获批),三期临床有16个,二期临床数有6个,一期临床数有35个,成为中国创新研发布局最为完善的企业。

从布局来看,恒瑞在研管线形成了以卡瑞利珠单抗(多靶点)为核心的联合用药+已上市的创新药拓宽适应症,以及拓展新产品线(糖尿病)的格局。

很多人会觉得创新药的研发会有很大的风险,其实在国内做创新药研发风险并没有那么高,因为国内企业做的创新药大部分都是Me-Too层次的创新,从1-100的过程,而外资企业的研发风险那才叫高,因为他们做的是属于Me-First层次药物,也就是真正的从0到1的创新药。

另外,很多人对集采政策影响恒瑞医药的业绩表现出过分的担忧,这次第五批集采招标公告后,我们也及时表达了自己的观点:对今年业绩的影响不是很大,关键是对明后年的业绩影响较大,链接如下:第五批集采中标结果对恒瑞医药的影响。

集采是医药行业都要面临的问题,这不单单是恒瑞医药的问题,集采对恒瑞和整个医药行业是一次重新洗牌的过程,国家搞集采的目的绝不是把仿制药企业搞死,而是原先这个行业确实有很多问题,医保资金也将面临人口老龄化带来的严峻挑战,现在要出清市场,为优质仿制药和创新药腾挪出发展空间。

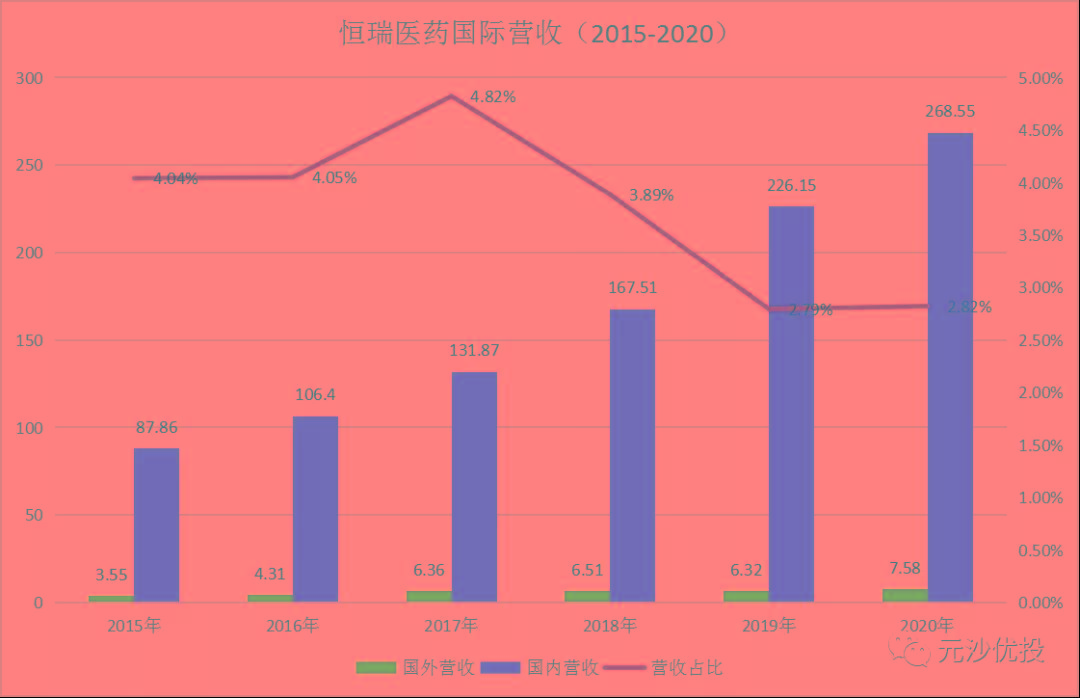

恒瑞原先做的很好,而且很早就布局了创新药领域,我是对恒瑞管理层以及其核心竞争力有充分信心,在我看来恒瑞真正的挑战来自于国际化市场。恒瑞要做中国人的世界级药企,走出去,把药卖到全世界是其必然的选择与挑战。

我们来看历史数据:

恒瑞医药国际化之路走的异常艰难,其主要原因有两点,1:首仿药在国际市场并无价格优势和渠道优势。2:创新药绝大部分都是Me-Too层次,产品竞争力有待提高。

这两点似乎在短时间内很难改善,我们来看看管理层的解决方案:以卡瑞利珠单抗+阿帕替尼联合用药方式,进军国际市场。这是一个非常聪明的方案,首先能解决产品竞争力的问题,卡瑞利珠单抗在国内已经获批5项适应症,而阿帕替尼算是国内为数不多的Me-Better创新层次药物。这两项加在一起就能很好的提升产品本身的竞争力。

至于价格和渠道问题,随着国内市场PD-1市场变成红海,价格将会打到地板上,出海成为国内PD-1企业不得不面临的选择。我们作为普通投资者,能做的仅仅是观察管理层的做法,然后用钱投票而已。

五:恒瑞医药估值

对任何一家上市企业进行估值,我们首先要明确这个企业的发展阶段和尽可能的理解市场给的历史估值,然后才是我们自己给企业做估值。恒瑞医药上市将近21年,市场给了我们很好的参考样板。

恒瑞医药从2000年-2020年这20年营收的复合增速为:22.4%,绝对增长倍数为:57.3倍,期间净利润复合增速为:25.7%,绝对增长倍数为:97倍,市值增长倍数为:113.8倍。注意期间净利润增速>营收增速,只能说恒瑞医药原先是真的很赚钱,而出现这种情况一般预示着企业进入了成熟期。

但作为仿制药和创新药为一体的企业来说,我们需要拆解其仿制药和创新药分别处于什么阶段,毫无疑问,仿制药/首仿药由于集采的影响这部分已经处于成熟其并开始下行阶段,而创新药部分,我们通过销售数据就知道其还处于高速发展的阶段。

所以,我们通过数据就能知道,恒瑞医药历史市值增长主要是由净利润(仿制药)增长带来的,而创新药市场大概给了17倍(113.8-97)左右的估值。创新药给这个估值,高还是不高,每个人都有自己的判断。

上次听一个朋友说:恒瑞医药除了估值高,其它没毛病。这句话我是不敢苟同的,因为我们把估值拆开来看,它并不高,而其它方面不是没有问题,企业转型期都会遇到的问题,恒瑞一个也不少。

我用两种常见的估值方式(相对估值+绝对估值)来给恒瑞做估值,目的是寻找到恒瑞现阶段的估值范围,以供大家参考。

相对估值:医药企业估值=仿制药净利润*市盈率+已上市创新药净利润*市盈率+创新研发管线预期利润*市盈率。

可比公司,如图:

(正常)恒瑞医药相对估值=277亿*65%*15%*20倍+277亿*35%*25%*35倍+10年研发投入总和(178.3亿)资本化30%*45倍=540+848+2407=3795亿元。

(乐观)恒瑞医药相对估值=277亿*65%*15%*25倍+277亿*35%*25%*35倍+10年研发投入总和(178.3亿)资本化50%*45倍=675+848+4011=5534亿元。

绝对估值:成长期 新药研发的资本支出大,造成自由现金流波动大,转用归母净利润做DCF估值。10年(2010—2020)年归母公司普通股股东的净利润复合增长率为:24%。

关键指标假设:2021-2025年净利润复合增速为20%,2025-2030年为15%,永续增长率为:5%,折现率为:9%。经计算得到:4540亿元

恒瑞医药目前的估值范围为:3795亿—4540亿—5534亿元

在我分享完这个课件后,有朋友真问恒瑞医药何时能上万亿的问题,我的回答是,乐观的话三年之内,中性评估的话会在5年之内,这个要看市场的疯狂程度。至于3-5年时间赚个2-3倍左右是多还是少,每个人都有自己的预期。

好了,这里是微信公众号:元沙优投,你对恒瑞医药是如何看待的,恒瑞医药会上万亿吗,欢迎将你的看法告诉小编,让我们一起学会金融理财投资,给生活多一种选择!

回复

回复