会员

会员 下载APP

下载APP

没想到帝尔激光就这么火了,因为一个第一次听说的全新概念:玻璃基。

帝尔激光是老朋友了,当年还在底部的时候写过一篇研报,反响还不错,之后随着光伏的大热,开启了一段大牛之路;然后又随着光伏的熄火,如今又重回了谷底。

帝尔激光是我的第一重仓,当然不是我提前预测了英伟达的发布会。

而是,在帝尔激光的2023年报和2024年的一季报中发现了“秘密”。

万万没想到的是,在静待开花结果的过程中,冒出来了一个玻璃基。

当然,我想即使没有这个玻璃基,该来的也终将会来。

且听慢慢道来:

一、即将爆发的业绩

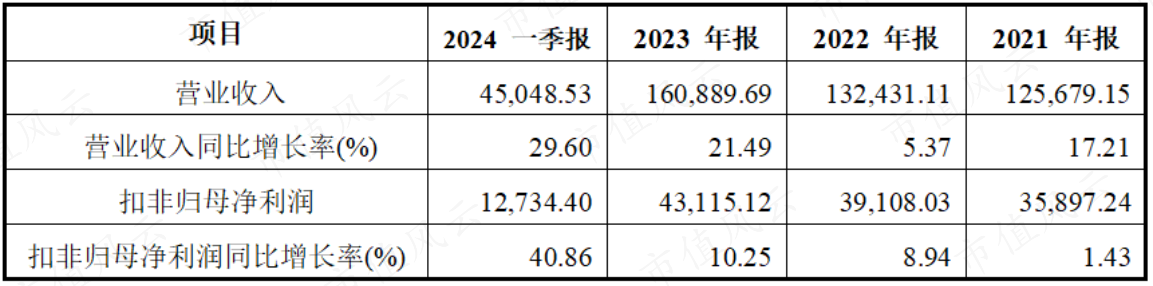

首先来看公司的业绩情况: 单位:万元

众所周知,光伏行业前几年突飞猛进,业绩增长那叫个夸张,可是从去年开始,很多公司业绩开始变脸,增长放缓,业绩下降;可是帝尔激光却是恰恰相反,2021年和2022年的营收变化并不大,但是到2023年却逆势增长,一季度更是增长加速,而且净利润的增长速度要远超营业收入的增长速度。

为什么呢?

1、公司的业绩受制于产能,随着产能的释放,2024年即将迎来业绩的大爆发

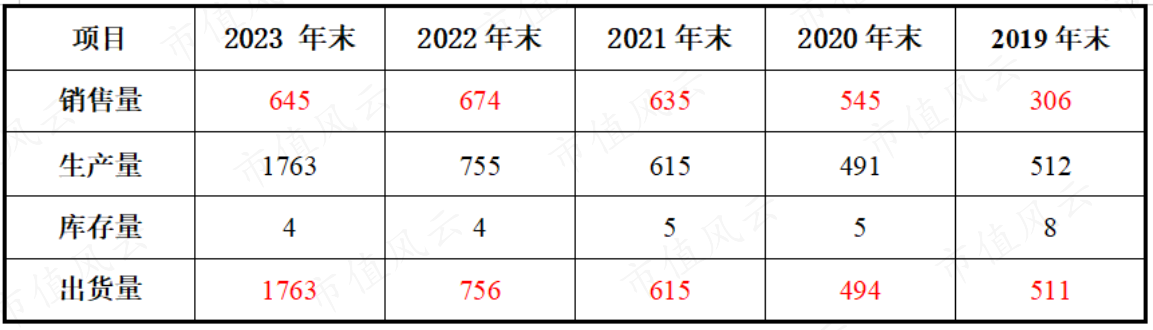

公司在年报中会披露当年的产销情况,安安总结了过去五年的产销数据,具体情况如下: 单位:台

首先,普及一下上表中“销售量”和“出货量”的含义,因为公司销售的是激光设备,需要送到客户现场安装调试,安装调试后可能还需要客户试用一段时间,只有等到最后客户验收后,公司才能够在账面确认营业收入。上表中的“销售量”就是确认营业收入的数量,而“出货量”就是已经销售给客户,但是还没有得到客户最终验收的数量。

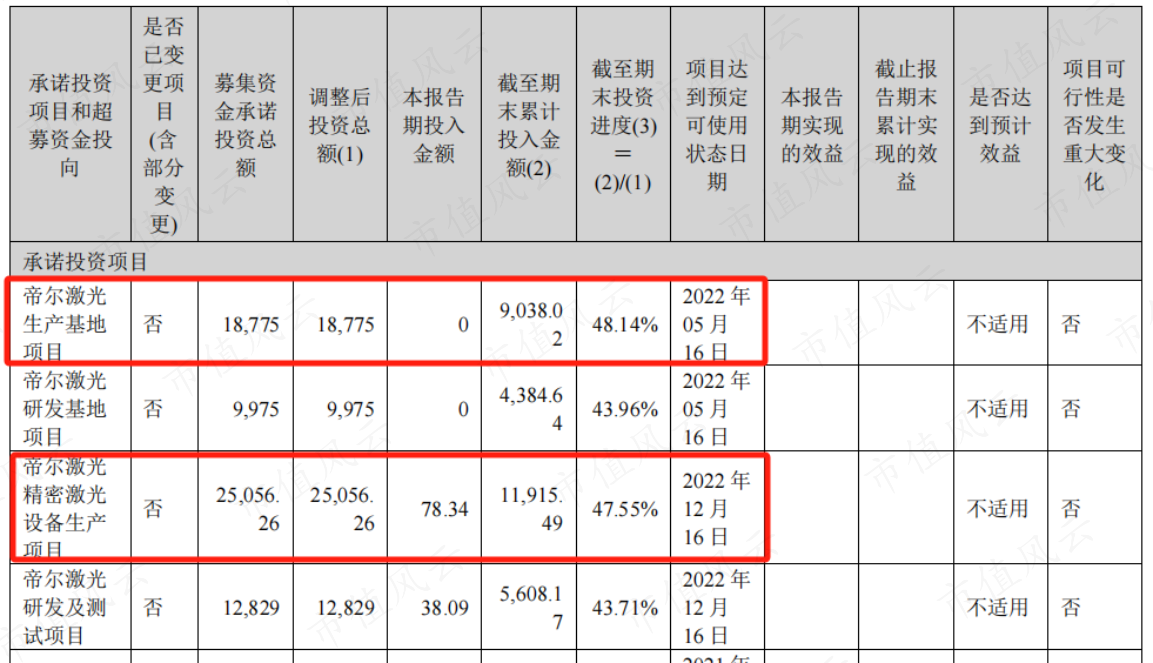

了解之后再看上表就一目了然了,公司生产量和出货量基本完全一致,也就是根本不愁销售,公司2019年到2022年四年的时间里生产量增长幅度非常小,而2023年则直接增长了1.34倍。这个主要得益于公司募投的生产基地建成。年报中披露募投项目如下:

可以看出,生产基地达到预定可使用状态的时间和产能增加的期间基本一致。

其次,大家可能有疑问,生产基地和设备生产项目是2022年末完工的,应该是2023年业绩就释放出来了,为什么2023年业绩变化并不算大?

这个就是上面提到的客户验收时间的原因,从上文中的产销数据表中可以看到,当年的销售量和上一年度的出货量数据偏差比例比较小,也就是可以理解为客户的验收期约为一年左右,这也就是为什么产能在2023年放大,但是2023年的业绩变化并不大,2024年才是真的业绩爆发年。

第三,合同负债(预收款项)也可以从侧面验证公司的业绩爆发预期。公司近几年的合同负债明细情况如下: 单位:万元

合同负债可以理解为预收客户的定金或者进度款,从上表中可以看到,公司2023年末合同负债金额较2022年末增长1.7倍,增长比例甚至大于出货量增长的比例。从这个地方也可以侧面验证公司业绩的爆发预期。

要知道,公司2023年度的营业收入为16亿元,而公司的预收账款就达到了19.7亿元,属于非常夸张的数据!

而且需要强调的是,公司的预收款仅为部分比例预收,也就是实际的在手合同额远不止19.7亿元;而且前面提到的出货量概念也仅是生产完成发出给客户的数量。

2、量价齐升,公司产品毛利率逐年上升。

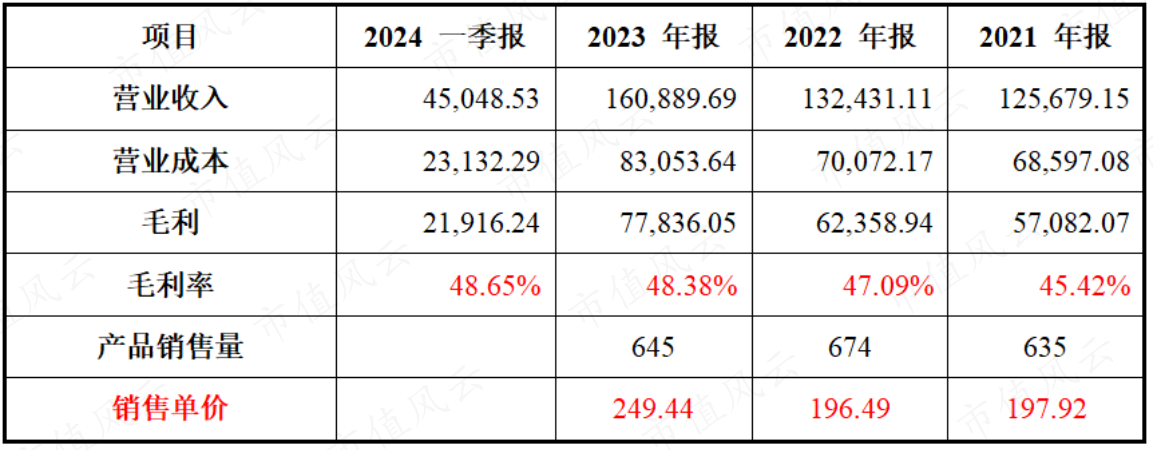

公司近三年一期毛利率如下: 单位:万元

可以看到,公司在光伏价格战白热化的大环境下,公司的产品毛利率反而逐年上升,没有天理。

同时,如果按照公司披露的销售量测算其平均价格,可以看到2023年的产品销售单价出现了大幅的提高。这个地方没有更多的披露信息进行验证,可能是产品销售结构有大的变动,也可能是产品的技术性能提高,售价也随之提高。

公司的产品销量大幅上升,销售毛利率也呈上升趋势,而公司的固定成本及费用变动不大的情况下,公司的净利润增长比例就会大于营业收入的增长比例。这也就是为什么2024年一季度扣非归母净利润的同比增长率为40.86%,大于营业收入同比增长率29.6%。

随着公司2024年度产能和业绩的逐渐释放,营业收入将大幅增长,净利润增速相信也会非常惊艳。

二、快速增长的研发投入

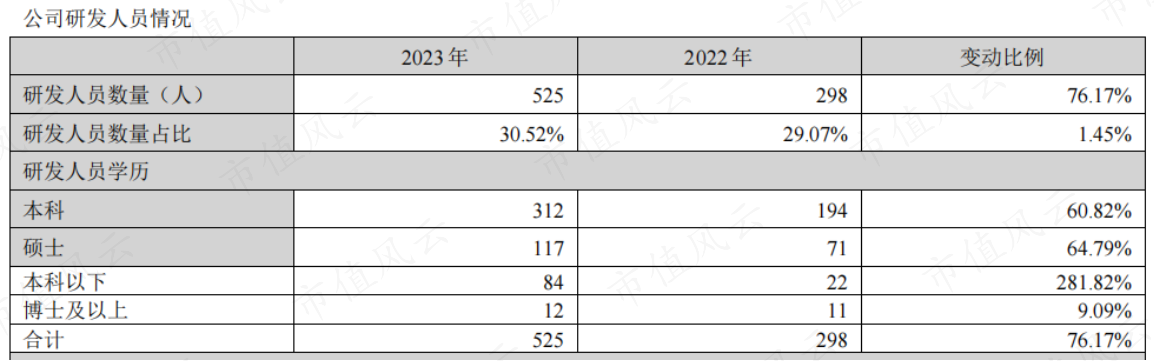

公司研发人员情况如下:

公司2023年研发人数较2022年增长了76.17%。

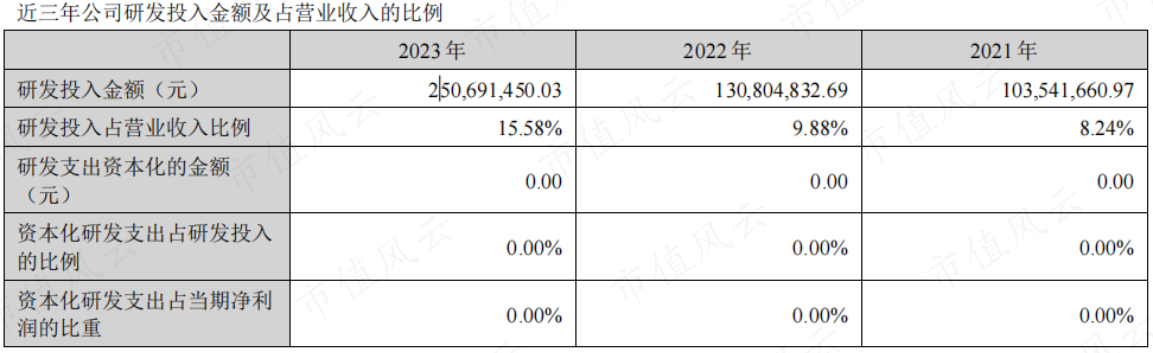

公司的研发投入情况如下:

公司2023年研发投入金额较2022年增长了将近一倍,研发投入金额占营业收入比例达到了15.58%,试问有大A有几家公司能够做到?

这个地方同时也可以从侧面验证为什么公司能够在激烈的行业竞争中,居然毛利率不降反升。

还有需要强调的是公司的研发支出资本化金额为零,全部做了费用化处理,真材实料,没有一点水分。

三、持续减少的股东人数

公司股东户数变动情况如下:

公司股东户数在2023年季度达到高点后,已经连续两个季度下降。

再看公司的股价波动的周线,已经回到了上市初的地方,即使周五拉出了一个20CM的大长腿,仍然在绝对的底部区域。

四、结语

公司治理优秀的公司,将继续优秀!

需要的只是时间的验证。

最后,友情提醒:炒作之下,不建议追高。

回复

回复