会员

会员 下载APP

下载APP

军工行业是有着自己独特属性的。

一方面,军工属于政府支出的一种,受制于国防预算,而不太受当下经济环境的影响。

另一方面,我国的很多军工企业多年前就已经进行股份制改革,很多已经上市,所以自然会有一些市场竞争的因素,比如军民融合后与民品的竞争,再比如股权激励。

风云君今天要讲的这家公司,就是军工行业细分领域的一家龙头公司。

中航光电(002179.SZ),英文名JonHon,是中国航空工业集团旗下的一家专注于互连技术解决方案的公司,也是国内连接器的龙头企业,与立讯精密(002475.SZ;下载市值风云APP搜索相关独立研报)同处第一梯队。

公司的前身是洛阳航空电器厂,原名华川电器厂,成立于1970年。中航光电于2002年实现股份制改制,并于2007年成功上市。2017年,公司开始对高管引入股权激励。

公司的2018年吾股年报评分是81分,排名824位,当时给出的理由是经营现金流下滑很多,以及应收账款占总资产比例较大。

随着2019年公司现金流状况的改善,吾股评分爬升很快,已经冲至第306名。

(来源:市值风云APP吾股大数据)

(来源:市值风云APP吾股大数据)

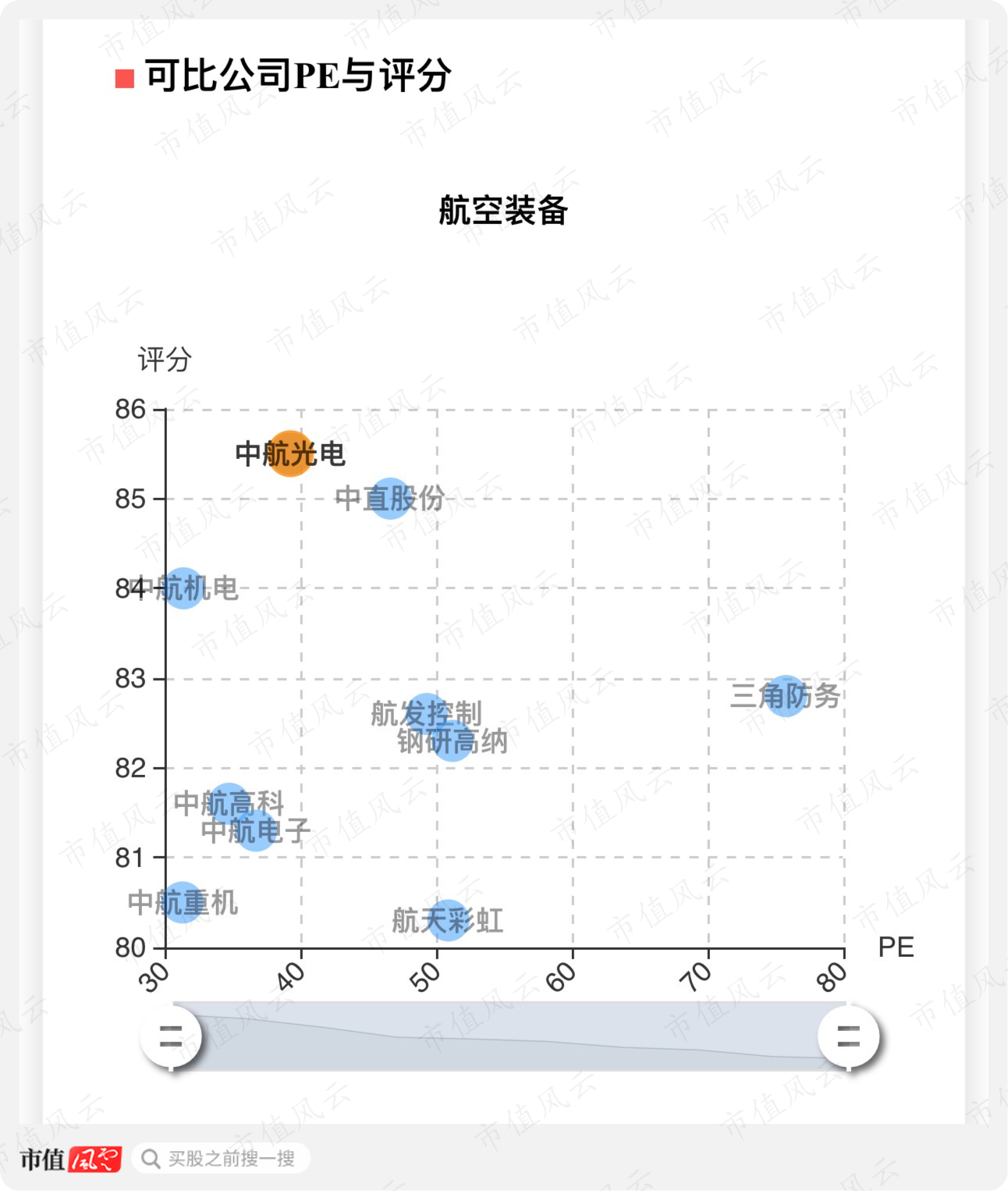

按照行业来分,中航光电属于航空装备业。公司的2019年最新吾股评分在行业中属于最佳,PE处于中等偏下水平。

(来源:市值风云APP吾股大数据)

(来源:市值风云APP吾股大数据)

一、主营产品介绍

与立讯精密相比,中航光电的产品多为高可靠连接器,大部分的收入来自国防军品销售。

(光电转债募集说明书摘要,2018.11)

这形成了中航光电财务上的两个特点:毛利率高于同行,应收账款周转天数高于同行。这两点风云君在后面都会详细聊到。

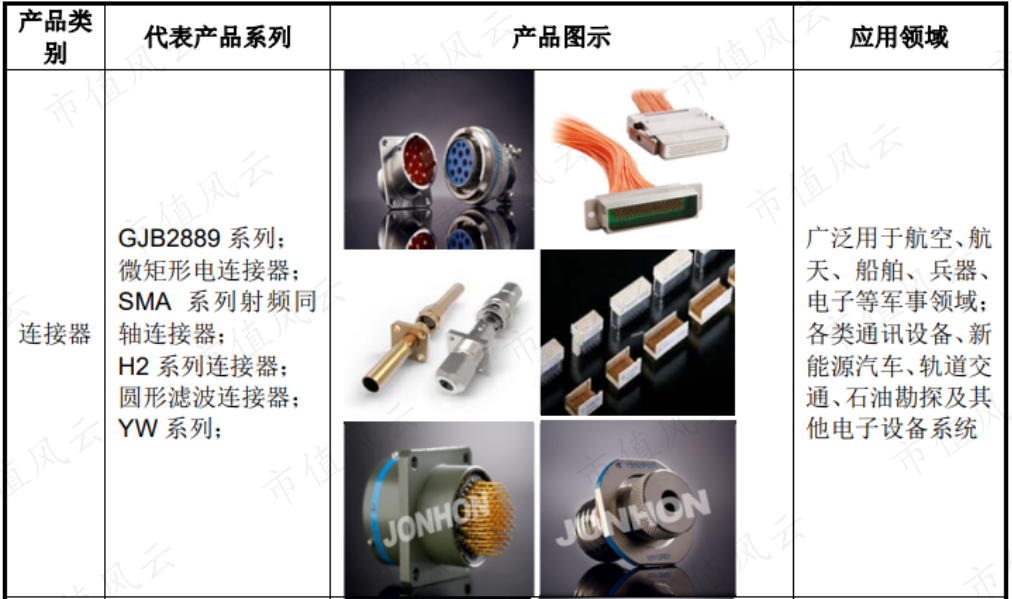

公司的主要产品有电连接器,是防务领域电连接器的主要供应商。

(来源:光电转债募集说明书,2018.11,下同)

公司还有光器件及光电设备的业务,客户包括华为、中兴(000063.SZ)等通讯厂商。

线缆组件及集成产品也是公司的主要业务之一。其中的NDQC快充插座系列、BX3配电箱、BX3新能源汽车辅源控制器等产品应用于新能源汽车领域,其他的产品还应用在防务领域。

流体、齿科及其他产品是公司规模较小的一项业务,包括流体连接器、特透瓷块等。

二、多数年份能够实现两位数增长

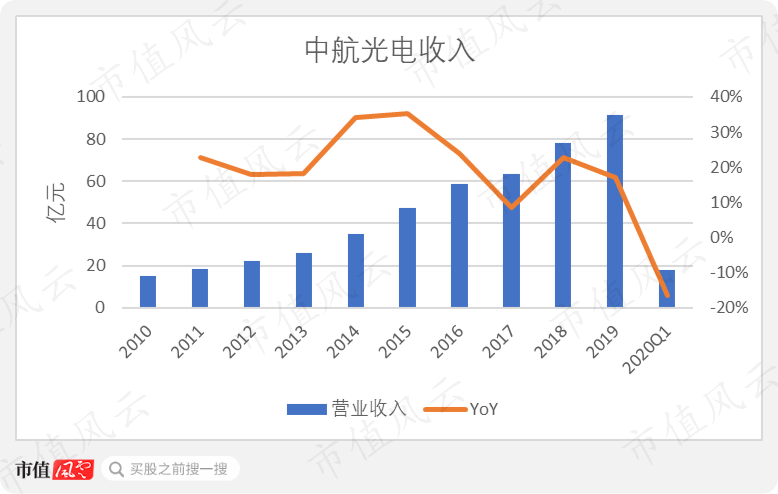

2019年,中航光电收入91.59亿元,同比增长17.2%。2020年一季度,公司收入为18.00亿元,受疫情影响同比减少16.5%。

近10年来,公司除2017年外均能实现两位数增长。2010-2019年的收入CAGR达到22.1%,成长性优秀。

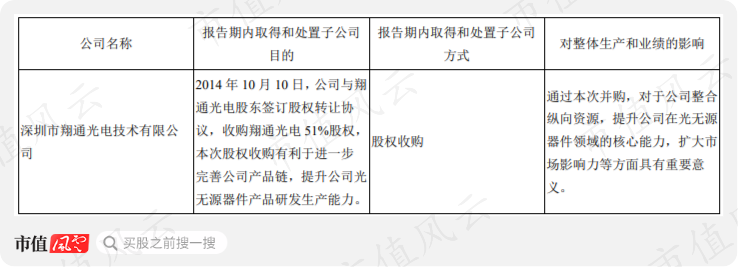

公司最近一次的重大收购发生在2014年10月。当时,中航光电以1.22亿元的对价收购翔通光电51%的股权。这次收购完善了中航光电在光无源器件领域的布局。

在这之后的2015-2019年,中航光电收入的CAGR达到18.0%,增速也不错。

根据企查查的数据,中航光电目前有9家控股或者参股公司。

(来源:企查查,2020.04)

其中对中航光电利润影响较大的有沈阳兴华航空电器、中航富士达科技、深圳市翔通光电技术、中航海信光电技术。

4家公司2019年营收占合并报表营收的比例分别为8.7%、5.7%、4.2%、1.8%,合计20.4%。4家公司净利润占合并报表净利润的比例分别为7.4%、5.6%、3.2%、3.6%,合计19.8%。

中航光电对这4家公司的持股比例都在50%以上。

(沈阳兴华是最主要的附属公司之一)

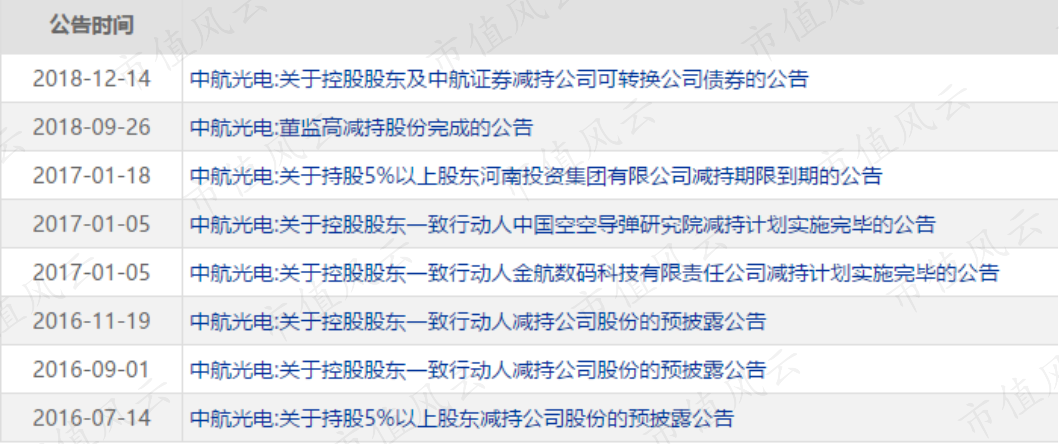

公司的股东中,持股在10%以上的有中国航空科技工业股份有限公司,达到38.67%。第二大股东河南投资集团持有9.3%的股份。

仔细翻看减持相关公告,主要股东减持幅度都很小。

(来源:choice数据)

三、营收细分

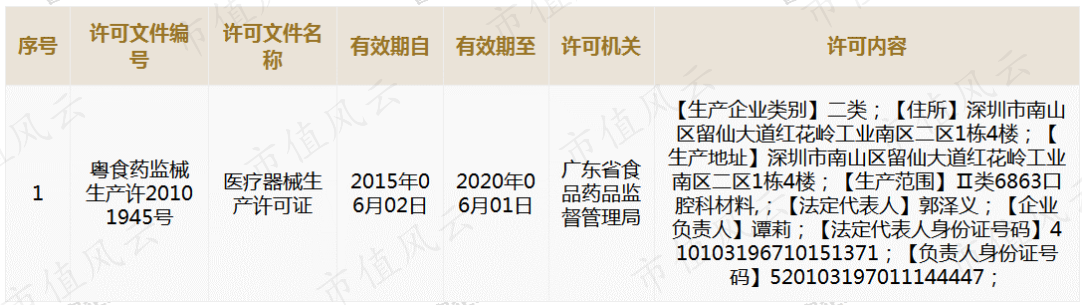

在2014年收购翔通光电后,公司获得了医疗齿科的业务。翔通光电拥有医疗器械生产许可证。

(来源:企查查)

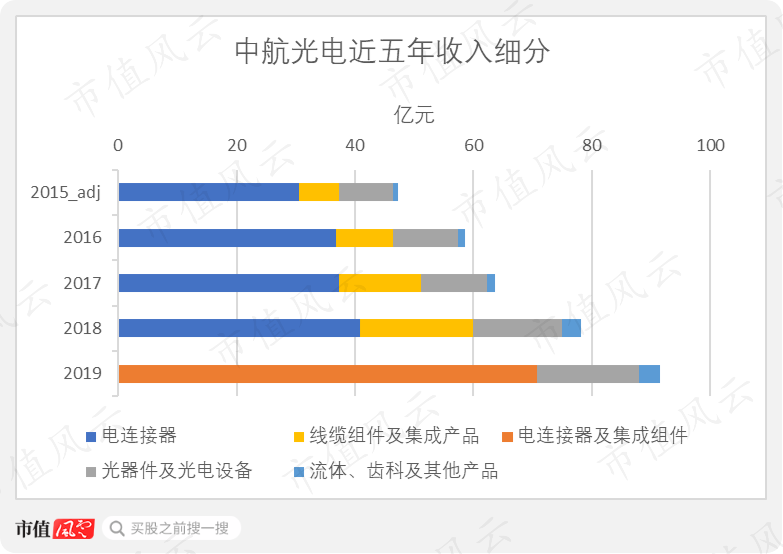

2015年,中航光电对业务重新进行了划分,分别是:

(1)电连接器;

(2)线缆组件及集成产品;

(3)光器件及光电设备;

(4)流体、齿科及其他产品。

2015-2018年,这四项业务的CAGR分别为10.1%、41.5%、17.8%、58.3%。

2019年,中航光电重新对业务进行了划分。原来的电连接器、线缆组件及集成产品合并为电连接器及集成组件,另外流体、齿科及其他产品的范围也有改变,使得这两项业务无法与上年同期比较。

当年,光器件及光电设备同比增长了15.4%。

回头看近五年来的发展,流体、齿科及其他产品的增速最快,但规模较小;线缆组件及集成产品的增速非常快,对营收增长的贡献也最大;电连接器,光器件及光电设备增长平稳。

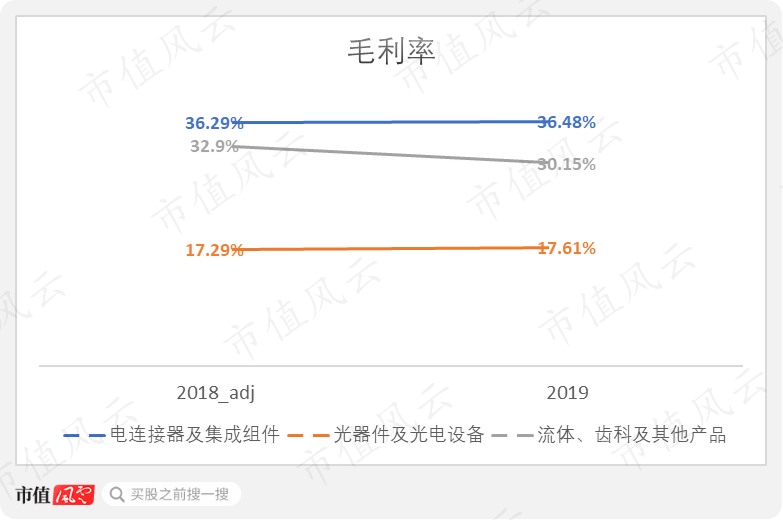

2019年重新划分后的业务中,电连接器及集成组件占比77%,光器件及光电设备占比19%,流体、齿科及其他产品仅占到4%。

从盈利能力来看,电连接器及集成组件的毛利率为36.48%,是毛利率最高的业务。这也是因为公司的连接器收入多来自军品销售。

在竞争更为激烈的光器件及光电设备领域,毛利率仅为17.61%。流体、齿科及其他产品的毛利率是30.15%。

公司管理层预计,军品定价改革对公司业绩影响有限。

(来源:互动易)

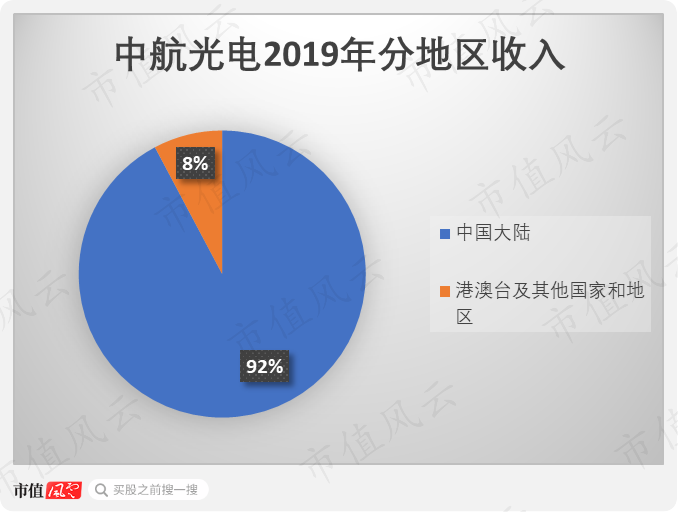

2019年,中航光电92%的收入来自中国大陆,8%来自港澳台及其他国家和地区。中国大陆是公司最重要的市场。

(中航光电参加国际展会)

四、全球连接器市场中国占比超3成

下面我们来看看中航光电所在的连接器市场。

2018年,全球连接器行业的市场规模为667亿美元,同比增长11.0%。

(来源:https://www.ttiinc.com/content/ttiinc/en/resources/marketeye/categories/connectors/me-bishop-20190313.html,下同)

分地区看,中国的连接器市场规模达到209亿美元,占全球的比重达到31.1%,是全球最大的市场。

其次是欧洲和北美,分别占全球市场规模的21.1%、20.8%。

分终端应用看,汽车、通讯、电脑和周边产品分列前三位,分别占到全球市场规模的23.7%、22.0%、13.5%。

从行业中公司的角度看,泰科电子(TE Connectivity,TEL.N)、安费诺(Amphenol,APH.N)、莫仕(Molex)是连接器厂商中的第一梯队。三家公司的市场份额分别为15.4%、11.3%、8.3%。

中国内地的连接器行业老大立讯精密,2018年市场份额为4.1%,排名全球第六。

中国台湾的富士康(2354.TW)排名第五。

(信息来源:https://www.connectorsupplier.com/2018-top-10-connector-manufacturers/)

风云君此前写过立讯精密这家公司,并给予了较高评价,相关分析请下载市值风云APP,搜索“立讯精密”查看。

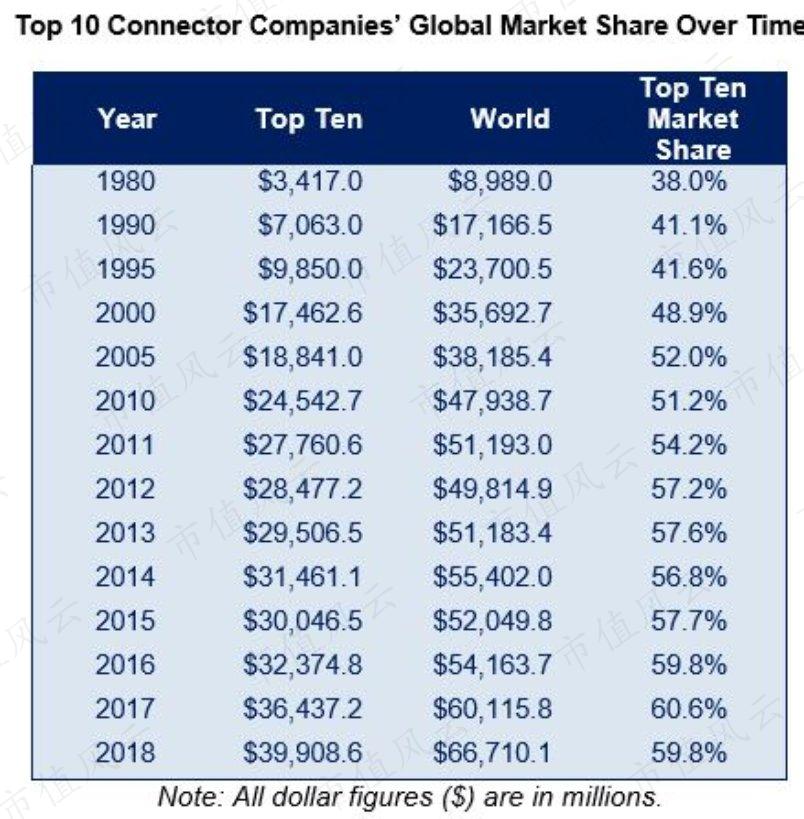

在过去的40年中,整个连接器行业呈现头部集中的趋势。排名前10公司的市场份额由1980年的38.0%提高到2018年的59.8%。

(信息来源:https://www.connectorsupplier.com/2018-top-10-connector-manufacturers/)

五、军用连接器行业的龙头

中航光电没有披露细分终端市场的收入。

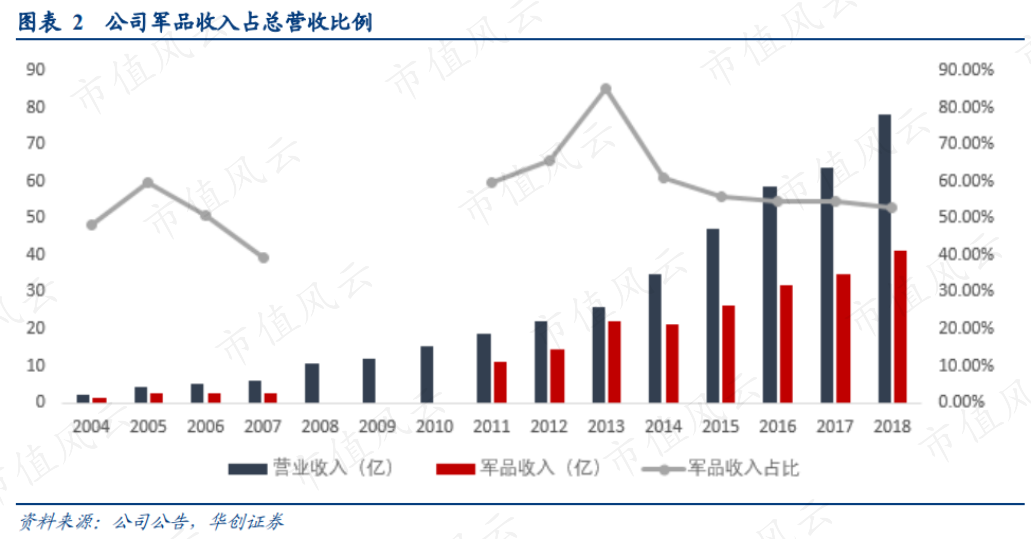

根据华创证券研报中的估算,2018年公司的军品收入超过41亿元,占比52.5%。

2015-2018年,军品收入占总营收的比例在50%-60%之间,而且近年来呈下降趋势。

(来源:华创证券研报)

2018年,中国军用连接器的市场规模约为100.25亿元。粗略计算,中航光电的市场份额达到40.9%。

(中国军用连接器市场规模,来源:产业信息网)

军品收入具体又分为航空、航天、船舶等。

(中航光电为“长征十一号”火箭配套了连接器等多种产品)

航空是公司的传统强项。

2019年,来自航空工业及其下属企业的收入达到12.65亿元,占总收入的比例达到13.81%。

中航光电的产品也应用于民用航空领域,比如商飞的C919大飞机。

(来源:互动易)

数据中心和通讯也是公司的一个重要业务。客户包括华为、中兴通讯(注:中兴康讯是中兴通讯的子公司)等公司。2017年来自这两家公司的收入占总收入的比重分别为6.54%、2.28%,合计达到8.82%。

(来源:光电转债募集说明书)

2019年,新能源车业务占公司收入的比例为8.36%,约为7.66亿元。客户包括特斯拉(TSLA.O)、比亚迪(002594.SZ)、江淮汽车(600418.SH)等公司。

(来源:互动易)

(来源:腾讯网,2019.01.10)

根据公司2018年可转债募集说明书的披露,中航光电在国内新能源车连接器领域市场份额排名第一。

(来源:光电转债募集说明书,2018.11)

(中航光电有多款面向新能源车的充电和连接器产品)

除此之外,公司的产品还面向医疗设备、轨道交通、电力、石油等行业。在这里因缺乏相关数据不作分析。

六、行业对比

中航光电与立讯精密、得润电子(002055.SZ)等公司同属于中国连接器行业第一梯队。

在防务领域,中航光电的收入规模仅次于安费诺,排名全球第二(注:2015年数据)。国内其他的军工连接器供应商还有航天电器(002025.SZ)等。

(来源:光电转债募集说明书,2018.11)

![]()

(来源:航天电器2019年年报)

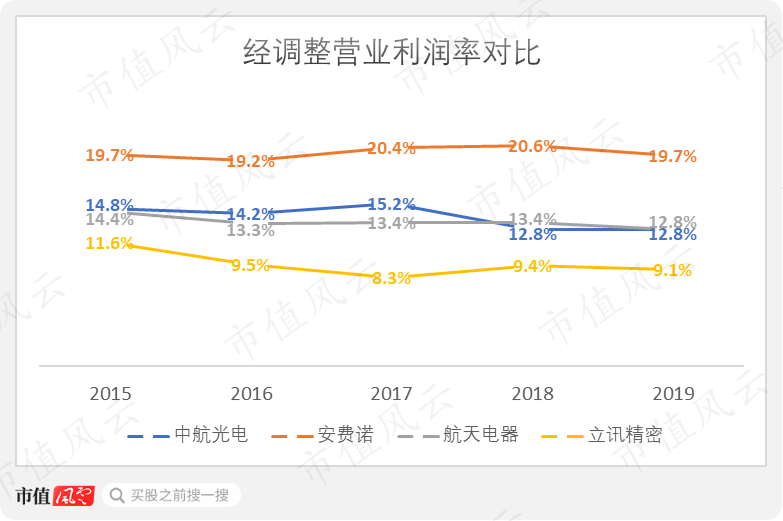

作为对比,风云君选取了安费诺、航天电器、立讯精密三家公司。

(安费诺总部位于美国康涅狄格)

由于不同应用领域的毛利率差别较大,风云君主要以安费诺和航天电器作规模和毛利率的对比,立讯精密主要用于进行营业利润率的对比。

安费诺的产品面向IT和通讯设备、工业和汽车、国防和民用航天。

(来源:安费诺2019年年报)

安费诺只披露了其95%的收入来自互联产品及组件,5%的收入来自线缆产品及解决方案,没有分行业的数据。

(来源:安费诺2019年年报)

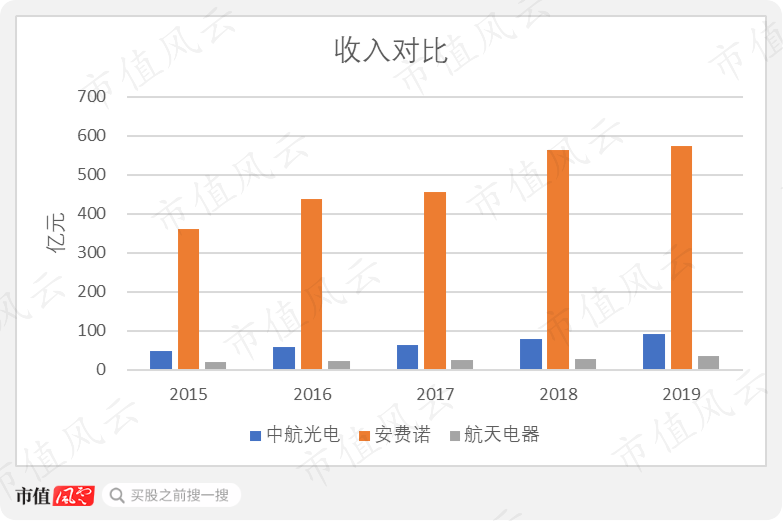

2019年,安费诺的收入是82.3亿美元,折合人民币573.07亿元。相比之下,中航光电和航天电器的规模都要小得多。

同年,中航光电的收入为91.59亿元,航天电器仅有35.34亿元。

这五年来,中航光电、安费诺、航天电器的收入CAGR分别是18.0%、12.2%、17.2%。两家中国公司增速要快于安费诺。

(来源:choice数据)

2019年,中航光电的电连接器及集成组件毛利率为36.5%,略低于航天电器连接器业务的37.0%。

近五年,中航光电的电连接器及集成组件毛利率比较稳定。

(由于业务范围重新进行了划分,中航光电2015-2017数据为估算)

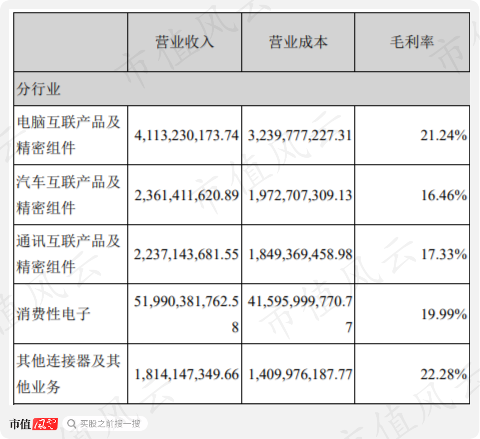

而以消费电子为主要业务的立讯精密,毛利率整体要低得多。2019年,立讯的消费电子毛利率仅为19.99%。

(来源:立讯精密2019年年报)

从公司整体来看,安费诺的经调整营业利润率最高,2019年为19.7%。而中航光电和航天电器都只有12.8%。

这种差异体现出大公司的规模优势。2019年,安费诺的行政、研发和销售费用率分别是4.7%、2.8%、4.3%。

同样的,立讯精密的三项费用率也分别只有2.4%、7.0%、0.8%。但是由于毛利率太低,所以经调整营业利润率只有9.1%。

七、研发投入不断加大

回到这次的主角。

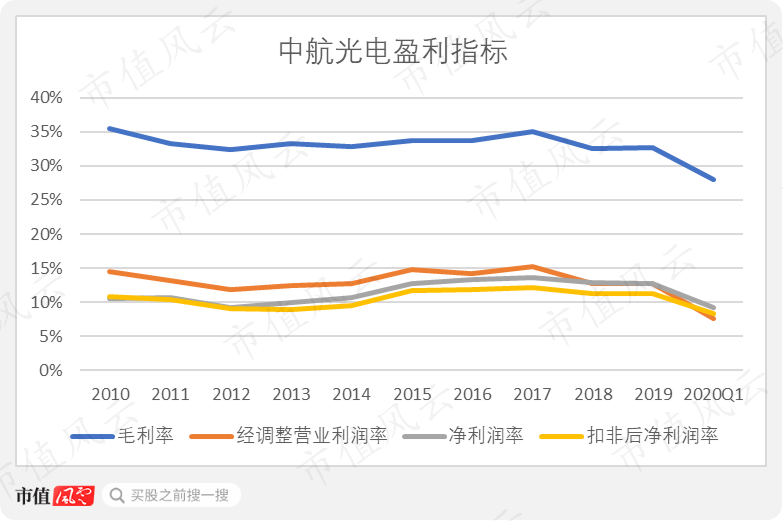

2019年,公司的毛利率为32.7%,毛利率在近两年略有下降。

2019年,经调整营业利润率(注:以下简称营业利润率)为12.8%,净利润率、扣非后净利润率分别为12.7%、11.3%。净利润率和扣非后净利润率比较接近,说明公司的利润主要来自主营业务。

2020年一季度,营业利润率同比下降了6.3个百分点,净利润率和扣非净利润率也都下降了超过2个百分点。

拉长时间轴,公司近五年的净利润率和扣非后净利润率都相当稳定。

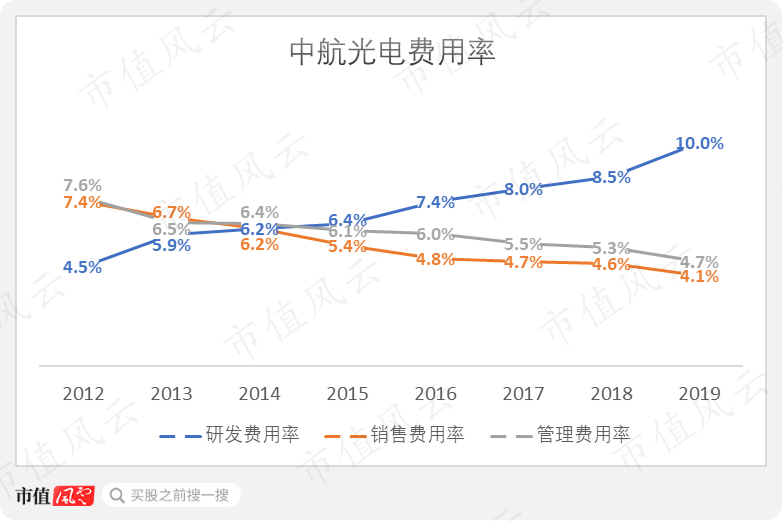

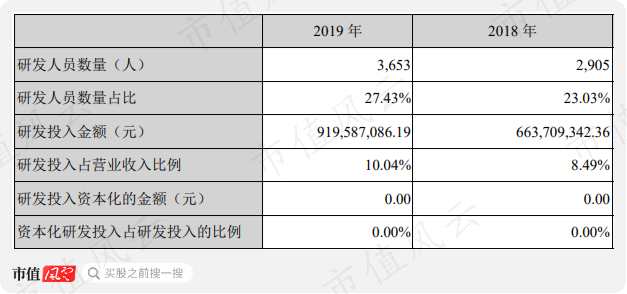

2019年,中航光电的研发费用率为10.0%。自从2012年单独披露该科目以来,研发费用率逐年上升,同时管理费用率和销售费用率逐年下降。

中航光电的研发支出全部费用化。

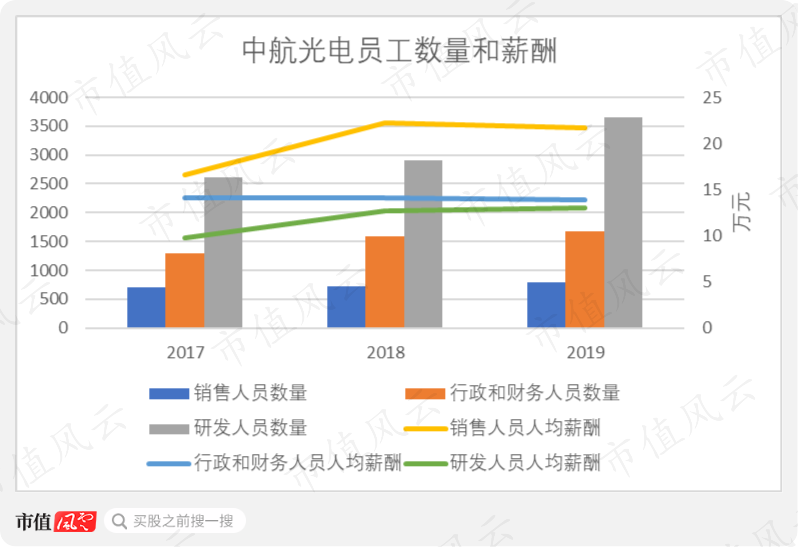

从另一个角度也可以看出公司的研发力度在加大。2017-2019年,研发人员数量从2609人增加到3653人,同时人均薪酬由9.76万元增加至12.98万元。

同时期,行政和财务人员也有所增长,但幅度不及研发人员增幅,而且人均薪酬略有下降;销售人员数量则是仅从710人增加到787人。

八、关联方问题不大

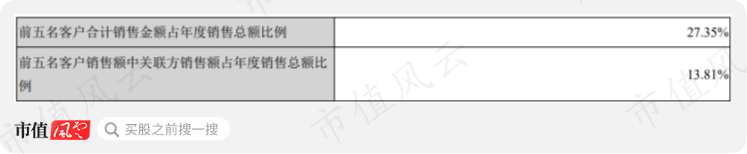

2019年,前五大客户占公司总收入的比例为27.4%,这一比例近五年来呈下降趋势。

(来源:市值风云APP吾股大数据)

其中最大的客户占公司年销售额的比例为13.81%。最大的客户同时也是公司的关联方:航空工业所属企业及受托管理的科研院所。

(来源:中国航空工业集团官网)

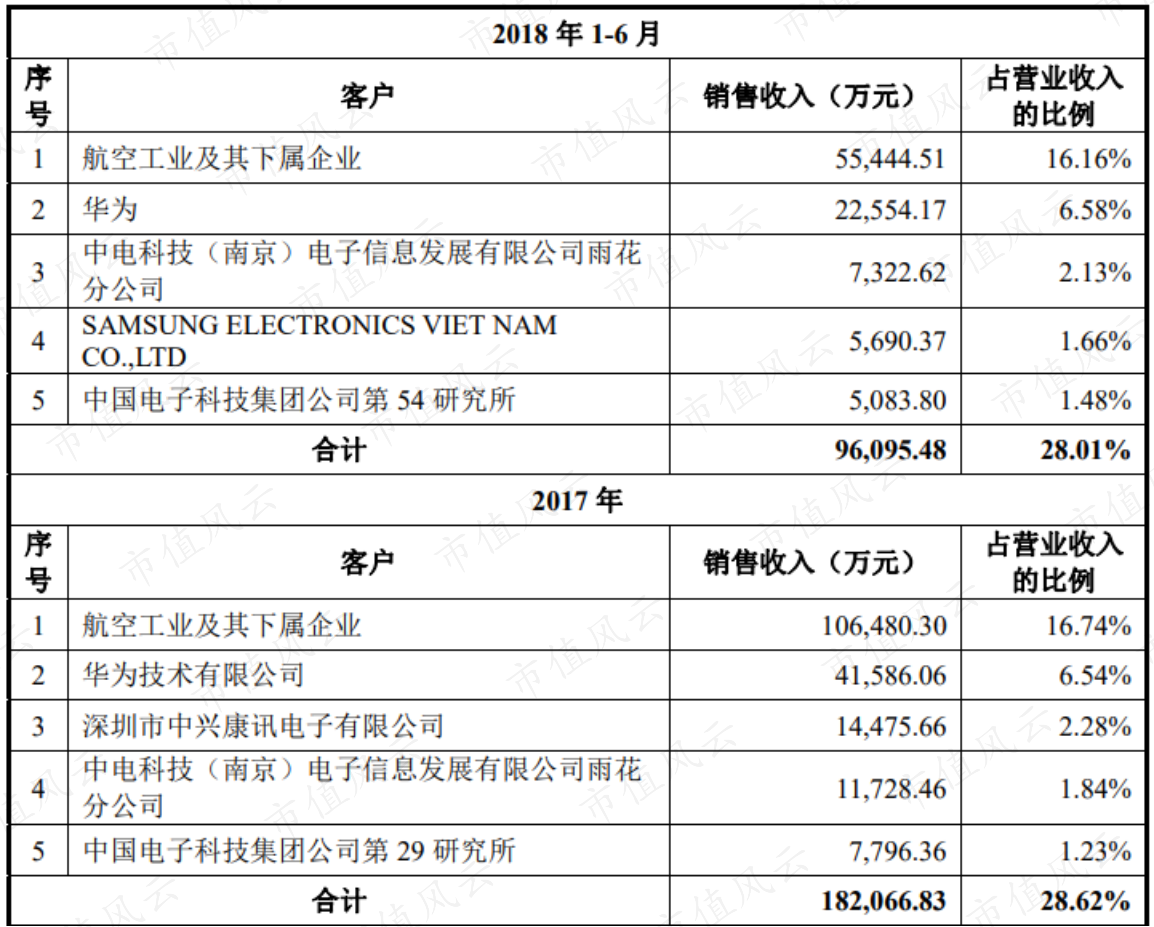

2019年公司年报中并没有披露具体的客户名称。在这之前,前5大客户除了航空工业及其下属企业外,还有华为、中国电科下属企业、三星、中兴通讯下属企业等。

(来源:光电转债募集说明书)

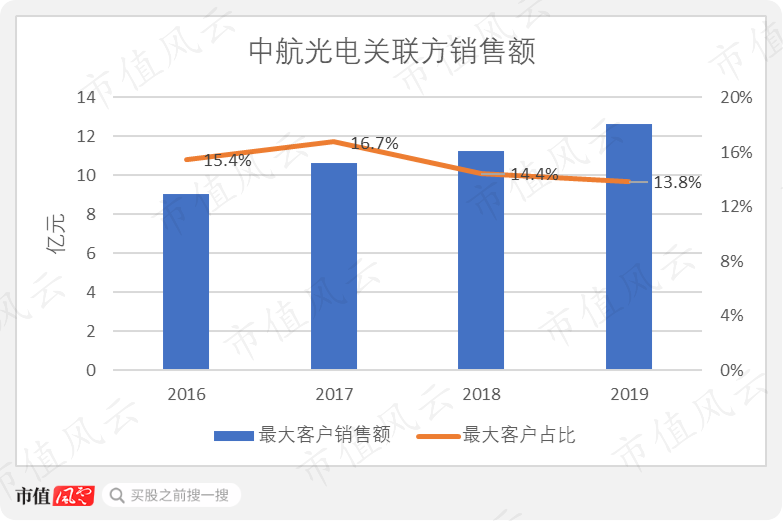

近四年,中航光电最大的客户始终是其关联方,对最大客户的销售额占比从15.4%下降至13.8%,依赖度有所降低。

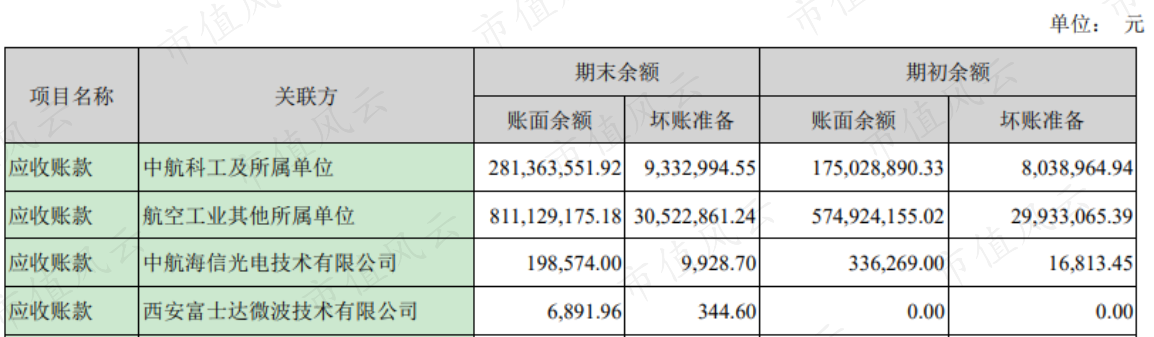

截至2019年底,应收关联方账款的金额为10.93亿元,占应收账款总值的比例为25.17%。公司为应收关联方账款计提的坏账准备为3987万元,计提比例3.65%。

计提比例小于公司应收账款整体的6.11%,说明应收关联方账款的质量更高。

中航光电的其他关联方应收项目信用风险较小,或者金额较小。

九、以销定产

中航光电的销售模式以直销为主,生产模式为以销定产。

(来源:光电转债募集说明书)

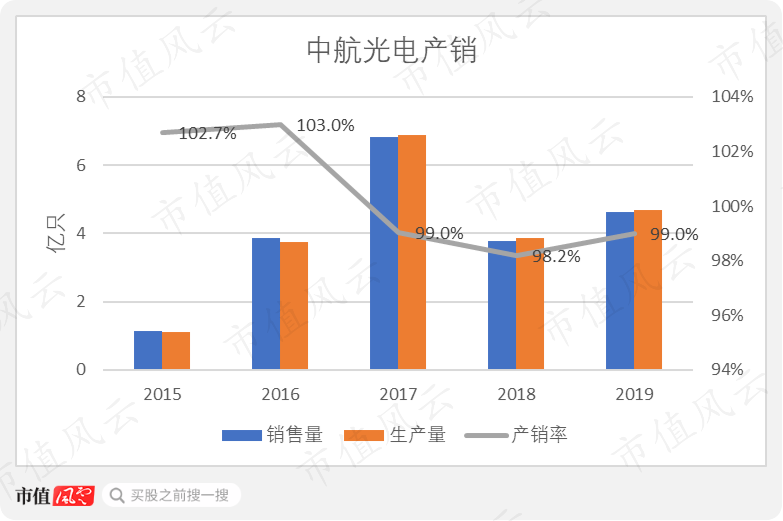

2019年,连接器业务(注:包括电连接器及集成组件、光器件及光电设备)的销售量达到4.63亿只,生产量达到4.68亿只,产销率为99.0%。

2016、2017年,产销量都大幅增长,主要是因为2015年11月新设立的子公司中航精密所生产的电连接器应用于消费电子产品。这类连接器产量大、单价低。

(来源:光电转债募集说明书)

产销率高也使得公司的存货风险较小。截至2019年底,存货占公司总资产的13.5%。

2018年,子公司中航精密调整了产品结构,使得产销量都有大幅下降。

![]()

下面的内容是风云君对公司财务进行的额外分析,同学们也可以直接跳到最后看结论。

十、其他财务分析

(一)运营指标

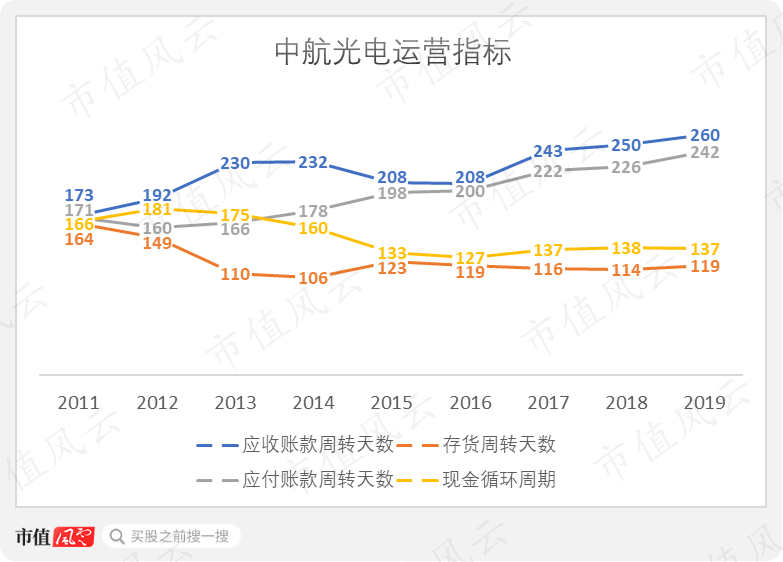

2019年,中航光电的应收账款周转天数、存货周转天数、应付账款周转天数分别为260天、119天、242天;现金循环周期为137天,比上年下降了1天。

近五年来,应收账款周转天数在拉长,应付也在同步拉长,存货周转天数相对稳定。结果是,现金循环周期也相对稳定。

影响公司运营效率的主要是应收账款周转天数,这与公司所在行业的特性有关。

(来源:光电转债募集说明书摘要,2018.11)

(二)应收账款

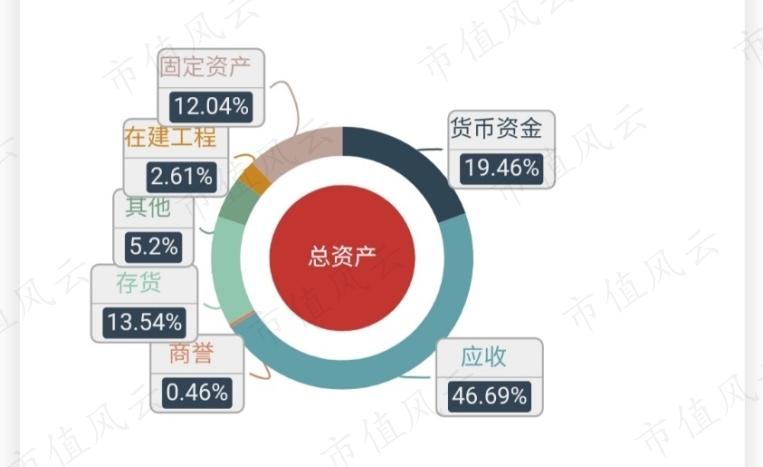

截至2019年末,公司的应收账款及票据的金额为70.65亿元,占总资产的比例达到46.7%。

(来源:市值风云APP吾股大数据)

这当中,应收账款原值为43.42亿元,包括4.90亿元的航信、云信票据和38.52亿元的其他应收账款;应收票据为29.20亿元。

公司把航信、云信等供应链金融平台票据认定为无信用风险。

![]()

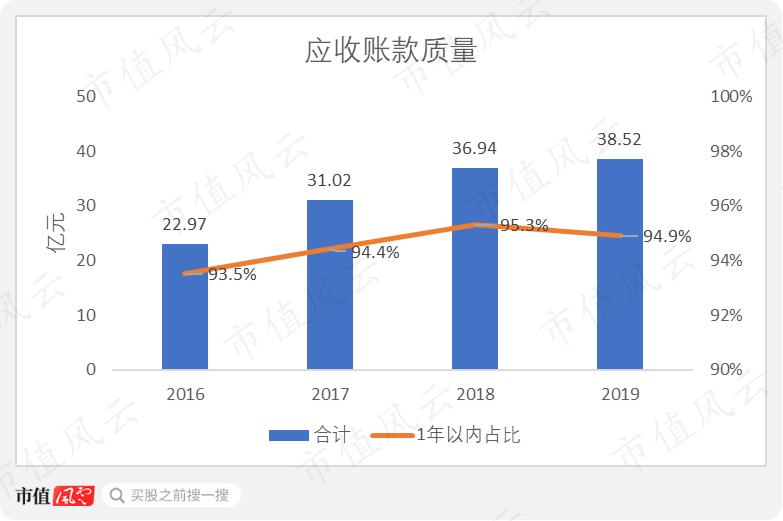

剩余的38.52亿元应收账款中,账龄在1年以内的部分为36.56亿元,占比94.9%。

(来源:choice数据)

近4年来,账龄在1年以内的应收账款占比从93.5%微升至94.9%。

虽然赊账的更多了,应收账款的质量变化不大,而且近4年的坏账准备计提政策也没有变化。

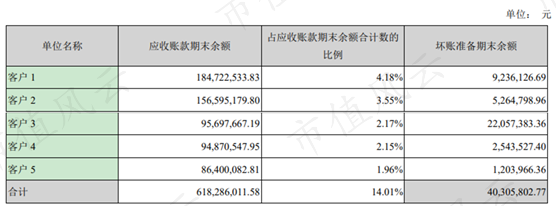

分客户看,赊账最多客户的应收账款金额为1.85亿元,占应收账款期末余额的比例有4.18%;前五客户的应收账款金额合计为6.18万元,占比14.01%。

应收账款的集中度风险也不高。

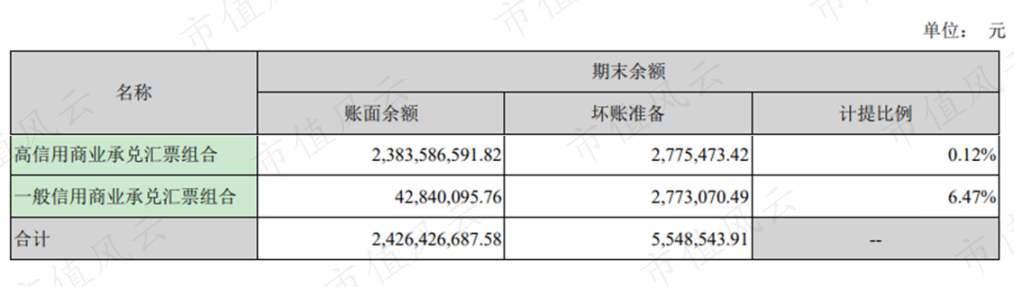

截至2019年底,应收票据的金额为29.20亿元,占总资产的19.3%。

应收票据中多数为有信用风险的商业承兑票据,占到了其中的82.9%。

中航光电对商业承兑汇票的坏账准备政策分别是:高信用计提0.12%,一般信用计提6.47%。

航天电器和立讯精密均没有对应收票据计提坏账准备。

总的来说,公司的应收账款信用风险可控。

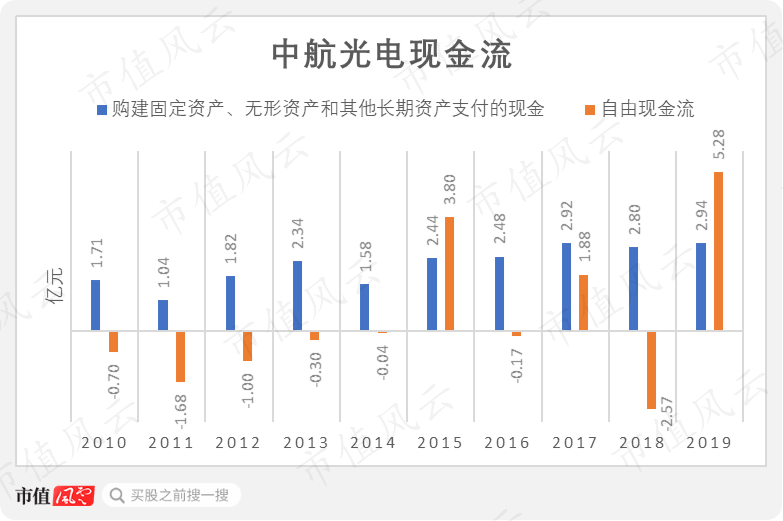

(三)现金流

2019年,中航光电的经营活动净现金流为8.22亿元,净现比达到70.7%。

近五年,净现比最低到过2.2%,最高到过103.4%,波动较大。这主要是受营运资本变动的影响,尤其是其中的存货、经常性应收、经常性应付三个科目。

把过去的10年分成前后两个阶段看:

2010-2014年,自由现金流均为负数,赚来的钱又重新投入业务中了;

最近五年,有三年自由现金流为正,比之前有改善。

2010-2019年,中航光电累计净募资额为22.71亿元(注:包括2018可转债),累计支付股息及回购股票达到6.98亿元。公司仍以融资为主。

同时期,公司在除2012年的所有年份中都进行了现金分红,而且金额自2014年来逐年提高,给予投资人稳定的预期。

2010-2019年,累计分红金额达到6.87亿元,占累计归母净利润的比例为13%。

结尾

中航光电是我国连接器行业第一梯队的公司,同时是防务连接器领域全球第一梯队的公司。

公司超过一半的收入来自军品销售,同时也有数据中心和通讯、新能源车、医疗、轨道交通等业务。

近10年来,公司收入的CAGR超过20%,2020年一季度受疫情的影响同比下滑16.5%。

与同样以军品销售为主的航天电器相比,公司的电连接器毛利率稍低。

而在考验公司经营的营业利润率方面,安费诺因为规模优势表现最好,中航光电营业利润率高于立讯精密,与航天电器差别不大。

同时,公司的净利润率、扣非净利润率都比较稳定。

近年来,中航光电的研发投入在不断加大,研发人员数量和薪酬都不断提高。

公司采用以销定产的模式,产销率在100%左右,存货风险小。

公司在财务上的其他特点还包括:

(1)应收账款周转天数在变长,且应收账款占总资产近一半,但信用风险可控;

(2)最近5年的现金流状况有所改善;

(3)上市仍以募资为主,不过每年的分红在稳定提高。

免责声明:

本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

回复

回复