会员

会员 下载APP

下载APP

2016年6月,一场下跌规模足以载入中国证券发展史册的去杠杆股灾刚刚结束,股市一片肃杀后的凄惨。在市场对股市发展迷蒙之际,一家公司低调披露了略显特殊的招股说明书。

另有隐情的上市

时间回到2016年,那时企业上市还是核准制。申报企业经过承销机构一年辅导后,向监管机构提出上市申请。监管机构根据企业盈利情况、发展前景、财务状况等进行综合考察,再确认是否核准企业上市申请。

在核准制时代,大多数公司为顺利上市,都会对近三年财报进行美化,甚至造假。这也造成了所谓“上市综合症”,上市目标完成后财报变脸。而哈森股份却“鹤立鸡群”,带着连续三年营收和利润下滑的财报顺利过会。对于某些使出洪荒之力还难以上岸的公司来说,简直是人生楷模。

哈森股份前身是1979年台湾陈世家族创立的台湾珍萌兴业股份有限公司,主营中高端女性皮鞋。经营模式以线下连锁柜台为主,加盟为辅。凭借出色的品质和设计,加上中国经济发展支撑,规模迅速扩大,曾多次被评为“中国十大真皮鞋王”。

经济呈波浪起伏,个体难能脱身其外。

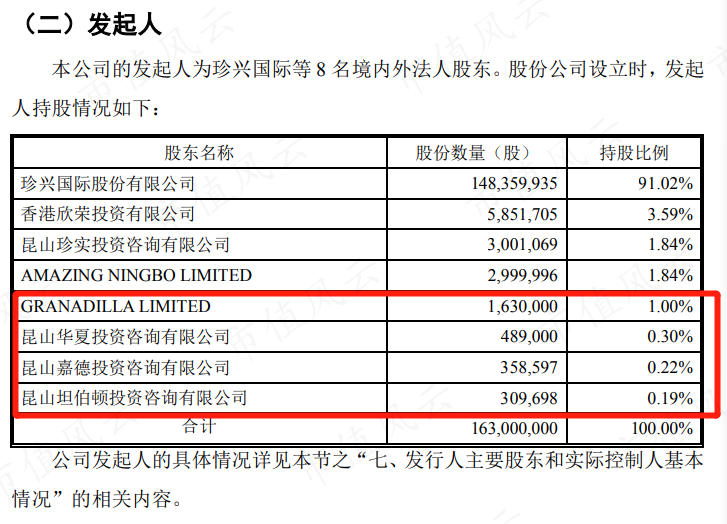

第一个转折点出现在2011年12月,公司改制为目前主体:哈森商贸(中国)股份有限公司。并引入多家企业上市咨询公司突击入股,表明已在做上市准备。

企业上市原因无非有三点:打开融资渠道、提升公司品牌力、投资机构退出。

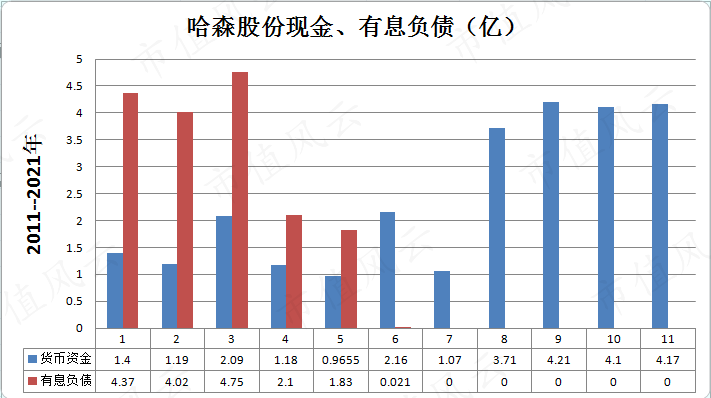

根据公开披露的财报,可以最远看到2011年数据。在线上对线下冲击还不很严重时,哈森使用了借款扩张。每年盈利在1亿左右,现金1-2亿,却有4亿多的短期借款。负债扩张导致资金流极度吃紧,这也是促使哈森迫切上市的原因之一。

企业的收缩

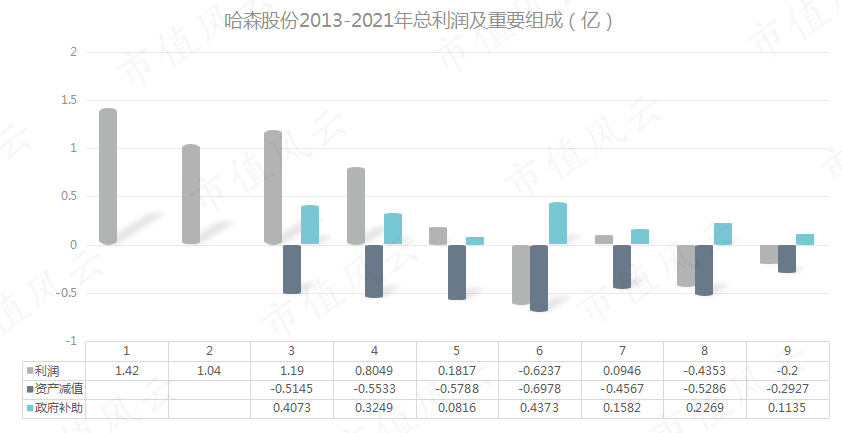

第二个转折点在2013年,哈森达到了顶峰时刻,当年营收21.69亿,利润1.42亿,均为历史最高。当然,短期负债也同时登顶,增长至4.75亿,而此时现金只有2亿。

2013年是上市审核三年财报的第一年,或许是为了企业上市,又或许是高负债经营带来现金流的巨大风险,更大可能是哈森此时已经看到了线下经营的乏力,从接下来哈森的动作可以看出。

总之,在当时经济上升一片火热时,哈森选择了主动收缩业务降负债。虽这一降再未回头,但时间车轮滚滚,对错自由未来评判。

2013年至2015年,哈森把有息负债降到1.83亿。2016年上市融资后,哈森第一时间还清了所有有息负债,至今再未增加有息负债,使现金流保持在绝对安全的水平。

(负债均为短期负债,哈森股份无长期负债)

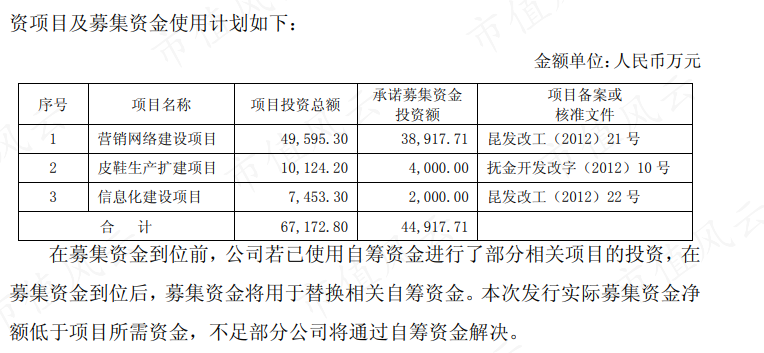

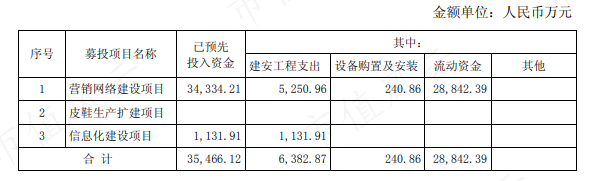

哈森的IPO融资值得一提,2016年哈森IPO净募资4.49亿元,承诺投向营销网络3.89亿,用以扩张950家直营柜台。而实际只投入了3.4亿,其中用于开店的只有5000多万,剩余2.9亿用做了流动资金。承诺皮鞋生产扩建的4千万至今也未进行投入,全部补充了流动资金。这也是哈森上市后就亏损至今,仍有充沛现金流的原因。

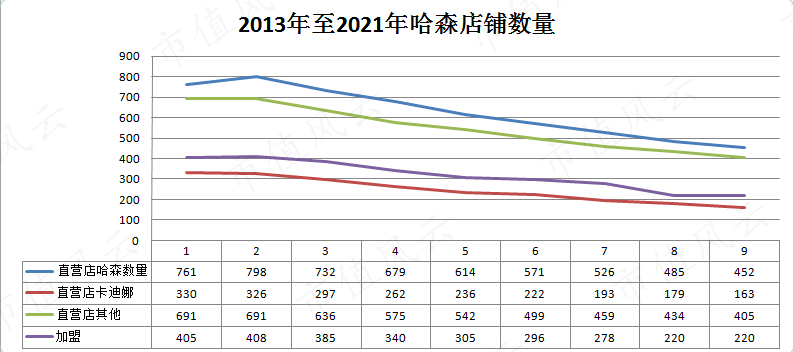

据已有数据显示,哈森店铺从2014年的2223家大规模缩减至至2021年的1240家。

所做既所想,实际动作代表一切。募集的资金没有扩张项目,基本都变更为公司现金,同时业务进一步收缩。不得不让人怀疑,上市的真实目的莫非是“晴天修屋顶”?

销售人员工资和存货减值导致亏损

哈森经营模式是以线下商场柜台直营为主,商场不收房租,对营业额抽点。哈森主要出人工、促销费用等。而鞋以代加工为主,截止2021年底,代加工达总量的95%。

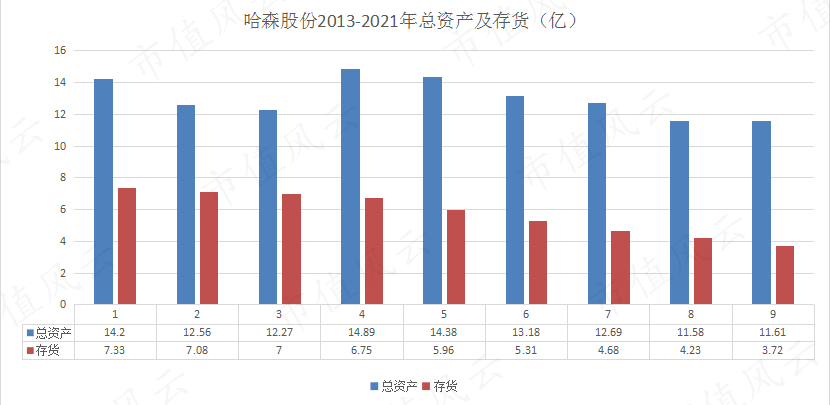

这种轻资产模式使得哈森应收账款账期很短,所以非常稳定。主要靠高周转盈利,资产最多的是存货,流行女鞋主要是应季销售,过季就会降价促销。而哈森逐年关店,导致周转下降,每年大额计提存货减值,这也是哈森亏损的主要原因。

可以看到,哈森的存货每年都有10%左右的减值,是近些年导致亏损的直接原因。2013年资产的50%都是存货,这些年随着缩减,把存货压到了不足4亿,对利润的侵蚀也少了很多。

缩减规模带来最直观的就是营业收入的降低,从2013年的21.69亿,一路下滑至2021年的9.9亿,但费用并未同步大规模降低。哈森是轻资产连锁公司,最大的支出就是销售费用,销售费用中最大的支出是员工工资。(非管理费用员工工资)

从报表中,我们看到,哈森的员工从2015年的9470人降低至2021年的4212人,但销售费用的员工工资却只从4.03亿降至3.11亿。莫非,哈森在不断的裁人的同时还在给老员工加工资?

哈森线上布局并不算晚,但增长较慢,不过好在每年都保持正增长。从2013年营收6390万到2021年已经增长至1.8亿,占到总营收18%,线上发展已经是哈森的工作重点。

面临转型

哈森是一家家族企业,掌舵人陈玉珍已年过古稀,发展一直遵循传统式稳定经营,相对于同行星期六一波网红概念股价涨6倍,哈森上市多年从未搞重组并购、跨界、融资等资本运作。

经济是波浪,企业同样是波浪。现在来看,线下经济下滑严重,哈森的提前缩减颇有李嘉诚之风。虽错过了前几年的发展,但在目前的经济环境下仍保持了健康的财务状况。只需要进一步压缩销售费用,凭借政府补贴和现金收益可以维持公司不ST。

哈森每年出设计产品召开四次订购会,由分公司和加盟商下单,哈森把超过最低数量订单的产品再去下单代加工,在中间主要出的就是品牌和设计。

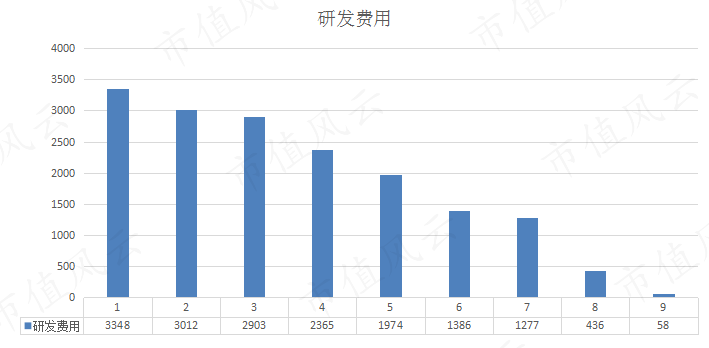

而近些年研发费用从2013年的3348万下降至去年的58万,基本已无研发投入,如若不是把研发转嫁到供应商身上,那么就意味着要抛弃原由经营模式进行转型。

郭德纲老师说过一句经典名言:什么是相声艺术家?把别人熬死自己就是艺术家。在大环境下滑时,缩减不是坏事,而是以退为进。一家公司可贵的是盈利,更可贵的是长期盈利,最可贵的是穿越经济周期。

以上只是个人对公司的财报分析,不做投资依据。公司的财报和经营情况只能反映公司质地,一百个人有一百个哈姆雷特,同样的质地每个人也有不同的心理价格判断。数据均从公开数据获得,如果错误欢迎指正。