会员

会员 下载APP

下载APP

后浪森林研究室 | 洛上洲

编辑 | JW

摘要:每个新事物都有其特点、特征和特性,这构成对其基本认知,即将成为的公众公司亦是如此。瑞迪智驱同样极其鲜明,它的四个企业创始人三女一男,特别是三个女性作为合伙人的历史已有26年,更早的卢晓蓉、焦景凡更长达30年,略等于人生三分之一。

她们所经营的瑞迪智驱电磁制动器、精密传动件、谐波减速机业务,三者大体比例48%:46%:1.57%,拥有下游顶级客户,包括汇川技术及全球电梯著名生产商的日立、奥的斯和东芝电梯,及全球传动件企业德国灵飞达、日本椿本机械及美国芬纳传动,显然它的口碑不错,在过去三年中来自老用户收入比例91.90%、94.89%和96.92%。

未来增量来自两年后的“电磁制动器项目”,根据企业测算,达产后新增电磁制动器359万套,等于当前产能的205.4万套的174.78%,预期收入6.21亿元等于当前5.64亿元110.11%,预期利润1.04亿元等于2022年8150万元的127.61%。

瑞迪智驱即将成为公众公司了,发行价格每股25.92元。这个估值怎么理解呢?这几个数据至关重要:行业最近一个月平均静态市盈率26.43倍,智迪智驱对应2022年扣除非经常性损益前后孰低的归母净利润摊薄后市盈率20.86倍,对应2023年归母净利润摊薄后市盈率15.65 倍。即:低于行业最近一个月平均静态市盈率26.43倍,低于可比公司2022年扣除非经常性损益前后孰低的归母净利润摊薄后市盈率34.55倍。

后浪森林参照可比公司德恩精工、中大力德、泰尔股份、绿的谐波及通力科技,以2023年为参照,2024年5月月7日最新静态及动态估值分别为:德恩精工(亏损),中大力德70.84倍和69.6倍,泰尔股份(亏损),绿的谐波241.30倍和255倍,通力科技43.65倍和44.88倍。这应是一个有较大价值空间的定价。

后浪森林研究认为,完整系统理解瑞迪智驱,以下这十九个核心要素至为关键,这是后浪森林关于瑞迪智驱成长要素的提炼。

关于股东与核心利益合伙人

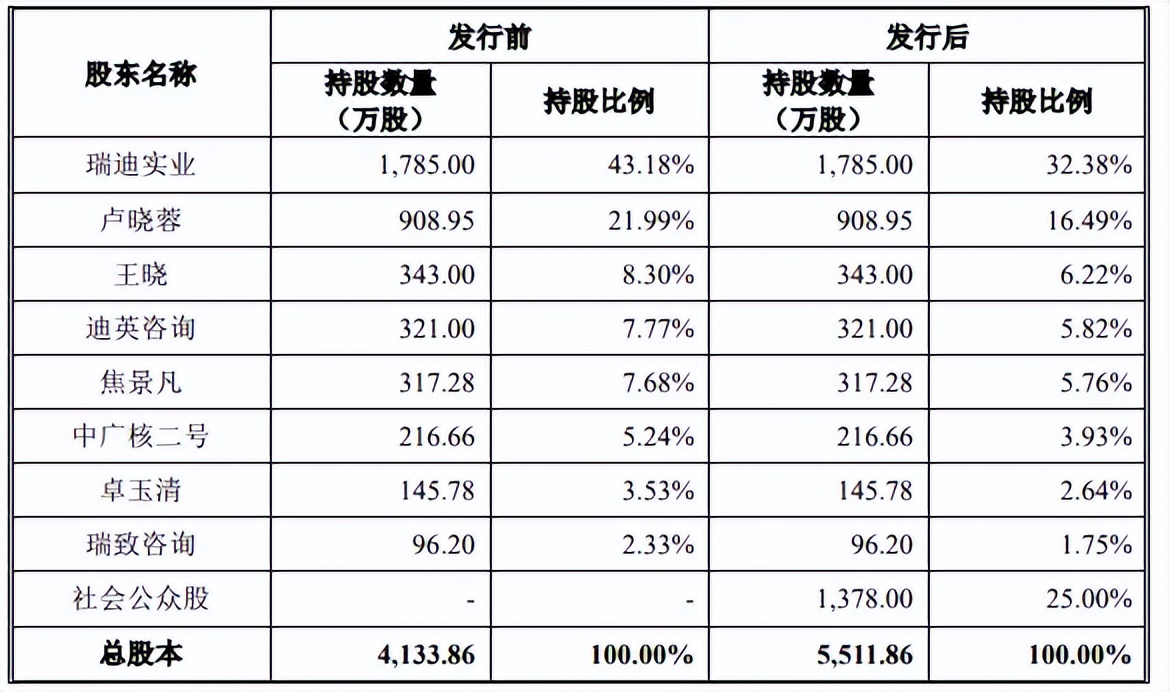

1,瑞迪智驱IPO前八个股东,瑞迪实业持股43.18%、卢晓蓉21.99%、王晓8.30%、迪英咨询7.77%、焦景凡7.68%、中广核二号5.24%、卓玉清3.53%、瑞致咨询2.33%。卢晓蓉是瑞迪智驱的灵魂。

控股股东“瑞迪实业”四个股东是瑞迪智驱的核心利益合伙人。这家公司创立于1996年,是瑞迪智驱最早企业雏形,股东结构卢晓蓉53%、王晓20%、焦景凡18.50%、卓玉清8.50%。

另外三个以企业合伙人存在的股东迪英咨询、瑞致咨询、中广核二号,前二者为瑞迪智驱员工持股平台公司。

迪英咨询由31个持有人,其包括瑞迪智驱所有高层管理团队,董事长卢晓蓉,董事、副总经理焦景凡,董事、董事会秘书、副总经理刘兰,财务负责人蒋景奇,以及各事业部总监。瑞致咨询是一家与瑞迪实业结构完全一致创始人持股平台,即卢晓蓉53%、王晓20%、焦景凡18.50%、卓玉清8.50%。

中广核二号全称为“深圳市中广核汇联二号新能源股权投资合伙企业(有限合伙)”,其三个股东为深圳元核亨风私募基金持股0.40%、陆浦财富持股99.20%、成都瑞华创新私募基金持股0.40%。

直接持股与间接持股:卢晓蓉直接21.99%+瑞迪实业22.8854%+迪英咨询0.1845%+瑞致咨询1.2349%=46.2948%;

王晓直接8.30%+迪英咨询0.09324%+瑞迪实业8.636%+瑞致咨询0.466%=17.49524%;

焦景凡直接7.68%+瑞迪实业7.9883%+迪英咨询0.086247%+瑞致咨询0.43105%=16.185597%;

卓玉清直接3.53%+瑞迪实业3.6703%+迪英咨询0.039627%+瑞致咨询0.19805%=7.239927%。

2,卢晓蓉与王晓是夫妻关系,合计持股63.79%。卢晓蓉与焦景凡有30年交际,与卓玉清有26年交际,相互具有足够信任基础。不过摆在企业决策层的一个重要事实是,核心决策层卢晓蓉已经64岁了,另外王晓63岁、焦景凡66岁、卓玉清79岁,企业如何保证更长远发展?老龄化决策团队会不会构成成长障碍?企业将以何种方式传承?这三个问题将成为影响企业长远价值的关键因素。

三女——卢晓蓉、焦景凡、卓玉清三个联合创始人之初从OEM/ODM起家。三个人中年龄最长的是卓玉清,她出生于1944年,在瑞迪实业创立早期任财务总监。

卢晓蓉和焦景凡是瑞迪智驱更核心的两个不可或缺的上层共同体,两人年龄相隔两年,卢1959,焦1957。两人的交际点是“东莞西德大陆传动件有限公司成都办事处”,在此前的卢45岁前任任四川省机械设备进出口公司进出口部经理,而焦在25-35岁的1982年-1992年在西南科技大学和成都大学任讲师。焦与卢晚三年半进入“东莞西德大陆传动件有限公司成都办事处”,焦进入西德大陆传动件公司时卢已是这家企业成都办事处总经理,焦则任经理。

这次相遇,两人便结成同盟同进同退。1993年1月,卢、焦职一同进入成都市成华区一通机械厂,卢任厂长。1996年两人共同成立瑞迪实业。

3,王晓是卢晓蓉继夫,他长期在日本大学院校及日系公司工作,在2014年进入瑞迪智驱体系后,更像是一个清道夫角色,以机械制造深厚的理论原理和功底为瑞迪智注入学术与技术支持,他与卢晓蓉、焦景凡构成企业最高层次三个核心技术人员。

王晓是第二大股东且为董事、副总经理,及四川现代职业学院副董事长,历任西北工业大学助教讲师、日本琦玉大学机械工程系助手、日本村上开明堂技术开发部工程师、日本鸟取大学机械工程系副教授、ANSYS日本技术本部总经理、FLUENT大中区(ANSYS)总经理,2014年进入瑞迪体系。

瑞迪智驱三个技术核心是卢晓蓉、王晓和焦景凡。

2017年卢晓蓉与前夫牟波离婚,继而与王晓再婚。后浪森林在瑞迪智驱所有资料中,未有查阅到两人再婚时间,以及卢晓蓉子女在企业任职的资料。

4,瑞迪公司2016年开始重点培养新生力量。2016年9月,考虑到对刘兰和蒋景奇的重点培养,瑞迪有限决定在二人原本持有的工商登记合伙份额之外另给予部分合伙份额,并由执行事务合伙人焦景凡代持。目前,刘兰已成为瑞迪智驱董事、副总经理、董事会秘书,蒋景奇成为财务负责人,各在迪英咨询持股9.50%、9.35%,对应瑞迪智驱持股0.74%、0.73%。

关于行业、产业与产品

5,瑞迪智驱主业电磁制动器、精密传动件和谐波减速机,这三个行业过去去5年的状况概述如下。

国内电磁制动器市场容量:2019-2023年分别为150.86亿元、146.58亿元、161.88亿元、176.05亿元和198.89亿元。

精密传动件:中国是全球最主要机械传动零部件生产国。2020年出口总额166.88亿元,2021年225.57亿元,2022年257.96亿元,2023年253.03亿元,分别增长39.34%、14.36%、-1.91%。

机器人用谐波减速机:2023年中国市场规模22.12亿元。

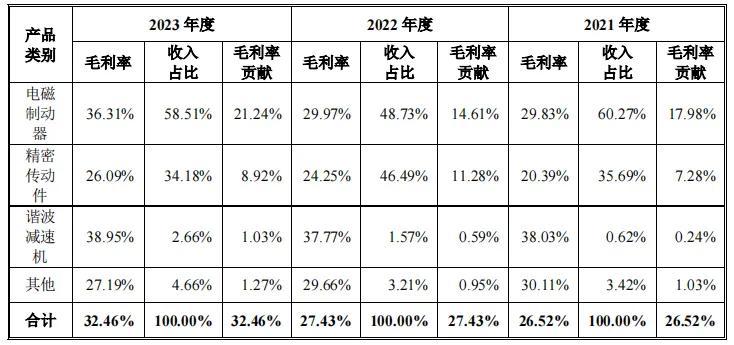

6,电磁制造器历史上是瑞迪智驱主要收入来源,占比超过55%以上,这个收入结构曾在2022年发生了重要变化,精密传动件以46.48%接近电磁制动器48.73%,两者仅相差2.25个百分点,但2023年精密传动件与电磁制动器又拉大至24.33个百分点。

后浪森林研究室发现,2022年电磁制动器与精密传动件收入结构产生的重要变化,其中一个核心原因应是电磁制动器单价的持续下降和精密传动件单价稳定上升有密切关系。2019年以来电磁制动器单价分别254.68元、199.22元、166.10元、176.15元和149.31元,分别变动-21.78%、-16.62%、6.05%和-15.24%;而精密传动件单价28.27元、27.14元、27.99元、29.08元和30.11元,分别变动-3.99%、3.13%、9.30%、-3.89%和3.54。两者对比,精密传动件在相同条件下影响变动系数17.79个百分点、19.75个百分点和6.42个百分点。

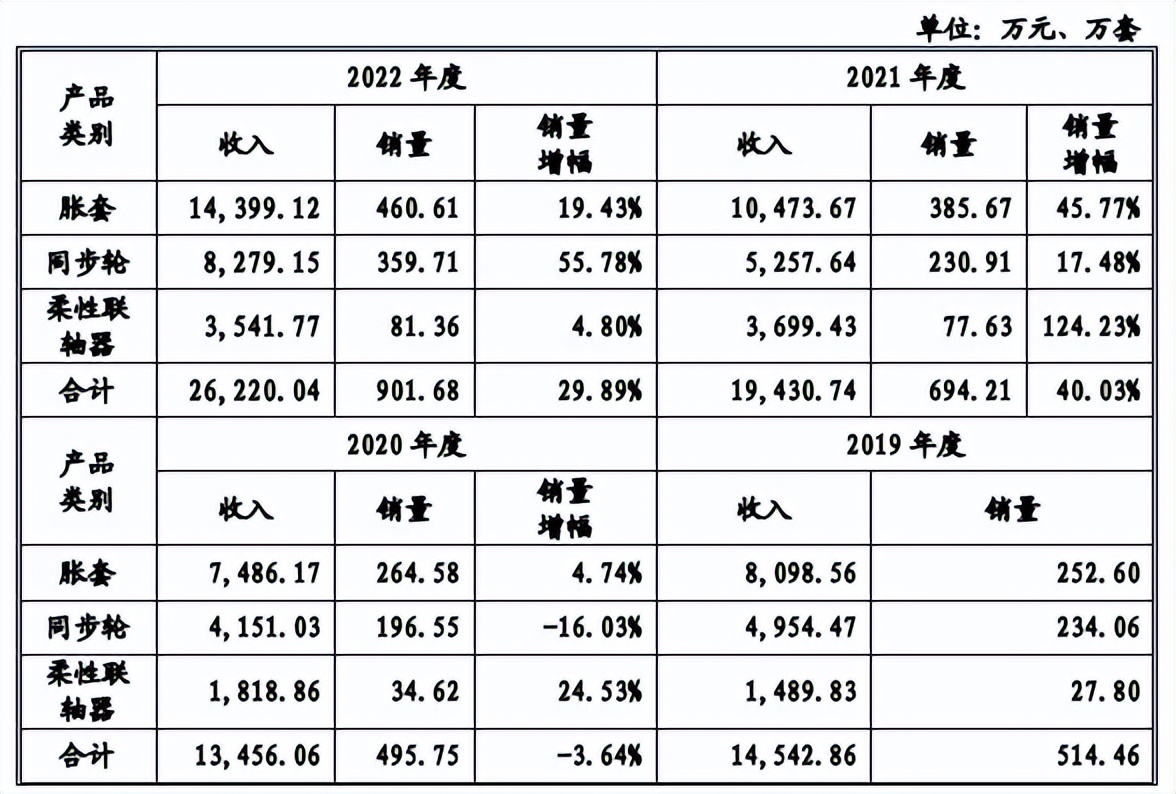

2019年电磁制动器、精密传动件、谐波减速机收入结构55.75%、40.12%和0.06%;2020年58.47%、33.78%、21.70%;2021年60.27%、35.69%、0.62%;2022年分别48.74%、46.48%、1.57%;2023年58.51%、34.18%和2.66%。

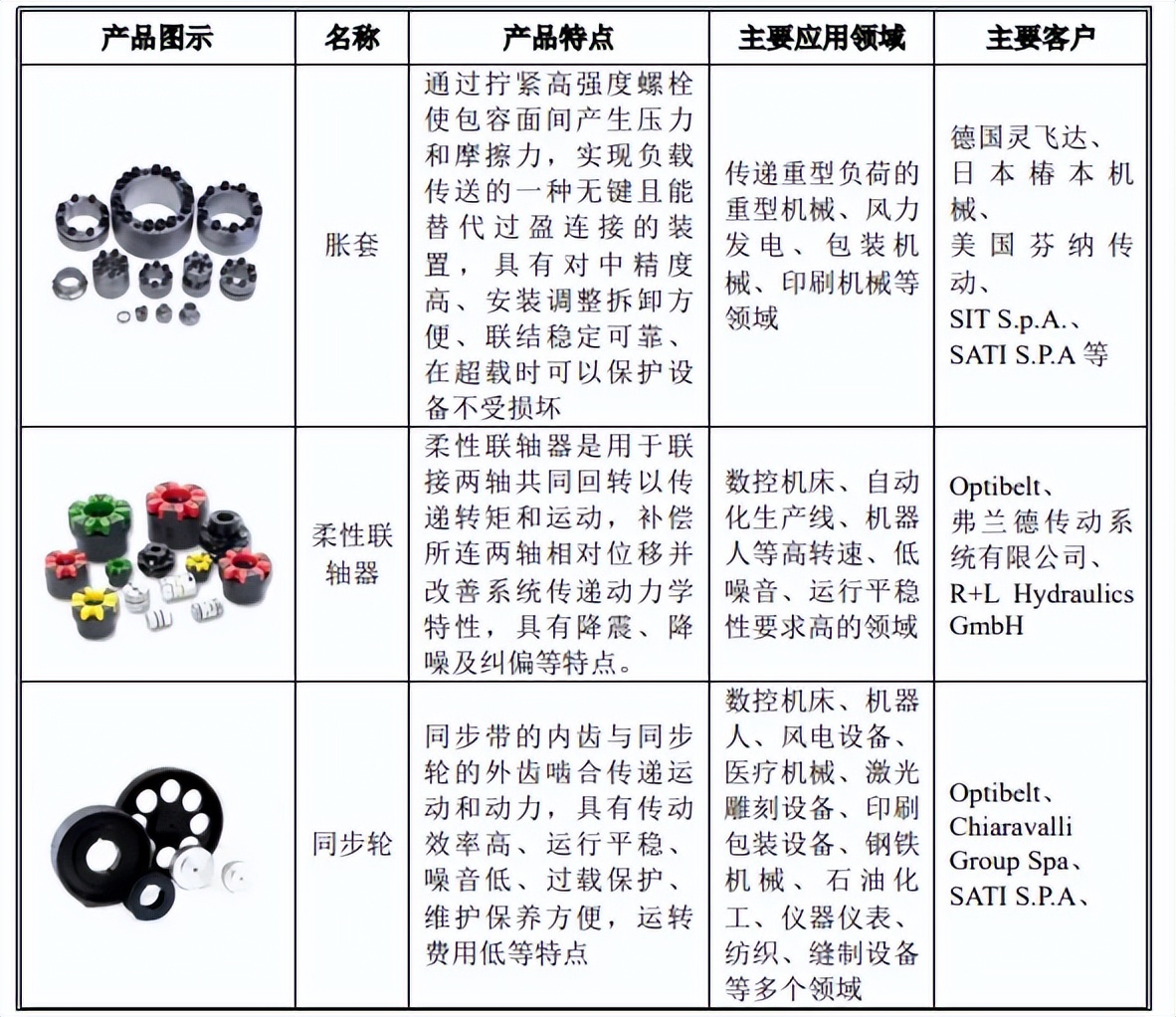

7,瑞迪智驱精密传动件、电磁制动器和谐波减速机是自动化设备关键零部件之一,电磁制动器核心产品为“弹簧加压式电磁制动器”,精密传动件核心产品是胀套、柔性联轴器和同步轮。

长期以来,电磁制动器基本为国外厂商垄断,瑞迪智驱是国内较早开始自主研发和制造电磁制动器的厂家,产品为“弹簧加压式电磁制动器”,应用于数据机床、机器人、电梯领域。

电磁制动器产品共有25个系列、5000多个规格,扭矩从0.05Nm到5000Nm,外径尺寸从 22mm到450mm,厚度从9mm到300mm。

精密传动件主要产品胀套、柔性联轴器和同步轮,属于自动化设备中刚需品,应用于数控机床、机器人、自动化生产线的自动化设备领域,精密传动件中各系列产品型号规格上万种。

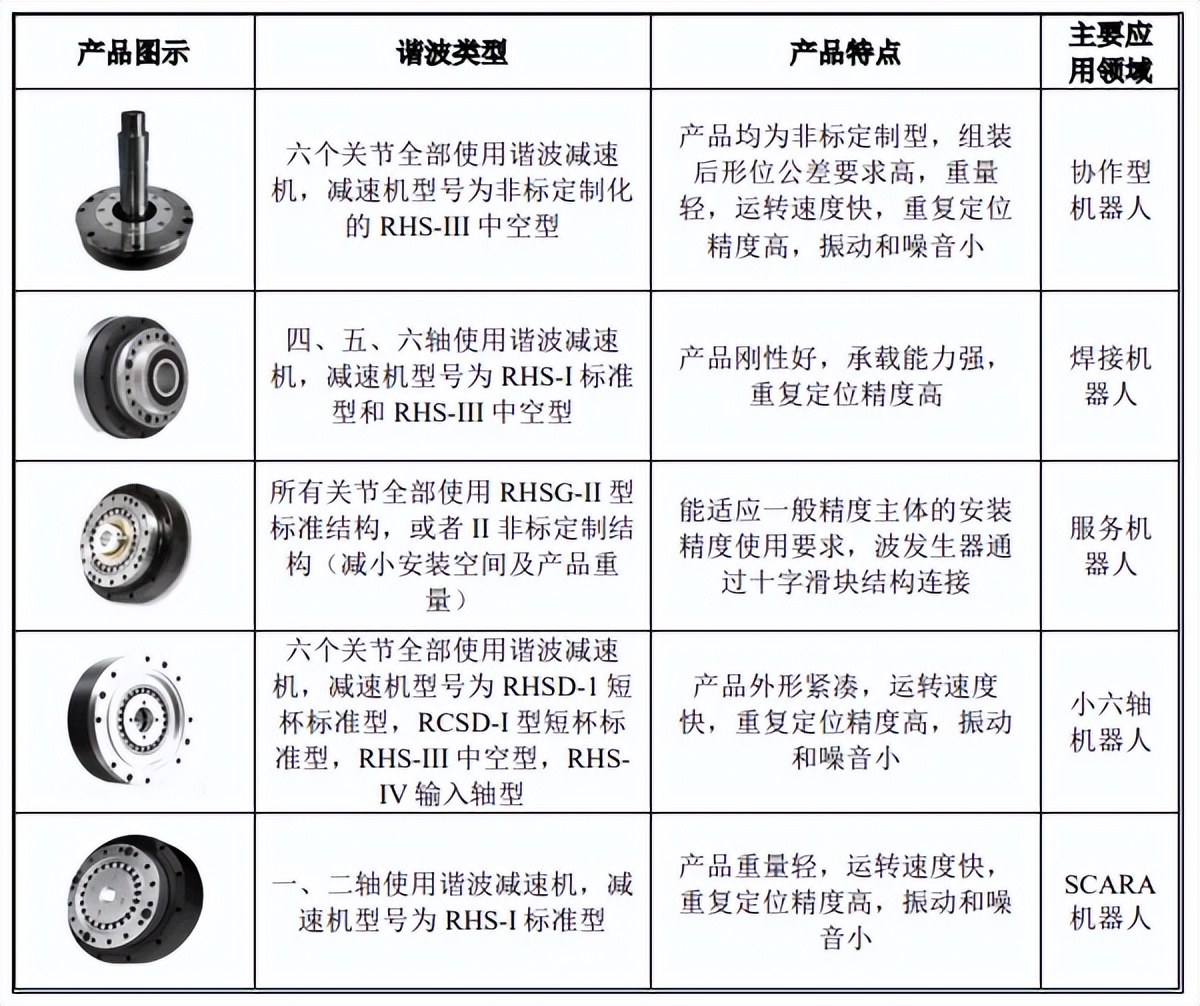

谐波减速机是近年来传动系统中出现的新型、高端产品,应用于机器人领域。瑞迪智驱谐波减速机已批量生产,取得了达闼机器人、敬科(深圳)机器人、芜湖藦卡机器人认可。

8,后浪森林研究室进一步分拆瑞迪智驱三个电磁制动器、精密传动件和谐波减速机各自产品结构。电磁制动器近四年来虽然单价变动-21.78%、-16.63%和2.88%、-15.24%,但其2020-2023年收入增长了15.26%、40.89%、-16.24%和20.53%,这证明了下游需求仍然饱满。且经过近两年产品结构调整,通用制动器和伺服制动器已经大大超过电梯制动器,成为核心产品。

瑞迪智驱在电磁制动器的核心产品三个,即通用制动器、伺服制动器、电梯制动器。这三个产品的一个明显趋势是,通用制动器已从2019、2020年的第二大产品收入连续两年上升到第一大产品,反而电梯制动器从2019、2020年的第一大产品下降到第三位置了。

进一步观察到,通用制动器2020-2021年以来增长力度相当大,达到了59.88%、73.68%,2021年及2023年,通用制动器收入已相当于伺服制动器与电梯制动器总和的97.38%和128.89%、107.82%。

伺服制动器也是瑞迪智驱相当值得关注的一个重磅产品,2020-2021年增长高达139.15%和90.22%,收入从2019年2314万元增长到2021年9062万元。2022年伺服制动嚣收入下降22.44%,但2023年大幅增长了109.73%,收入达到了1.26亿元。

9,精密传动件核心产品是“胀套”,2019年以来胀套在精密传动件收入中占比55.69%、55.63%、53.90%、54.91%和52.10%,瑞迪智驱的胀套产品客户有德国灵飞达、美国芬纳传动、日本椿本机械和SATI S.P.A,这几家企业均是全球传动件巨头,瑞迪与其皆有多年合作历史,亦证明了其产品优秀品质。

精密传动件第二大产品同步轮是三个产品2020-2021年增长最低的一个,2020年销量变动-16.03%,2021年17.48%,这两年的变动率远低于“柔性联轴器”的24.53%、124.23%增长。但它在2022年以55.78%超越了所有产品增长量,“柔性联轴器”增长却下降到了4.80%。

10,谐波减速机对于瑞迪智驱而言,还处于产品和客户培育期,只实现了小批量生产,2019-2020年处于试制品阶段,目前只有倍可机器人(无锡)有限公司和牧气精密工业(深圳)有限公司两个较大客户。

这一产品未来发展状况,虽然目前尚不能评估。但增长趋势十分快速,2019年只销售了49套,2020年247套,2021年2771套,2022年8146套,2023年13230套,增速404.08%、1021.86%、193.97%和62.41%。

这值得进一步观察瑞迪智驱在谐波减速器行业的发展。其行业龙头绿的谐波2023年收入3.56亿元,是瑞迪智驱10倍的体量。所以,它是值得展望的。

公司亦把谐波减速器作为发展战略的“核心升级”,“实现产品和利润的重大提升”。需要密切关注。

11,瑞迪智驱近年来,产能、产销率保持极高水平,2019年以来产能利用率102.97%、99.67%、99.92%、92.58%,产销率分别105.22%、93.84%、97.49%和103.31%。这两组数据,证明了其产品竞争力状况,亦对未来进一步增加395万套电磁制动器产能的市场状况有进一步保证。

关于竞争对手与客户

12,瑞迪智驱主要竞争对手包括传动件行业意大利席特公司(SIT S.p.A)、美国TBW公司、美国马丁公司(Martin)、德国KTR(KUPPLUNGSTECHNIK GMBH)、德国R+W Antriebselemente GmbH公司及国内的德恩精工,电磁制动器的日本小仓离合机(OGURA CLUTCH CO.,LTD.)、德国麦尔公司(Mayr)、德国应拓柯制动器公司(INTORQ)、德国普瑞玛公司(precima),谐波减速机的哈默纳科(HarmonicDrive)及国内的绿的谐波。瑞迪智驱的竞争对手主要是全球巨头,也是其做大的拦路虎。

13,瑞迪智驱产品在国内并无完全一致可比上市公司,德恩精工以传动零部件为主但产品较大差异;中大力德与通力科技主业减速机,同属于传动与制动领域,在业务模式、生产环节以及上游采购中存在部分相似,差异仍然较大;泰尔股份从事万向轴、联轴器、剪刃传动件,差异较大;绿的谐波产品谐波减速器、机电一体化执行器及精密零部件,与绿的谐波存部分竞争。

很有意思的是,在瑞迪智驱用户中,有两家竞争对手公司一直保持良好产业链关系,一家是 SIT S.p.A,一家是德恩精工。

SIT S.p.A主营产品定时滑轮、v形滑轮、联轴器、链轮和其他传动件,它与瑞迪智驱在“联轴器”存在竞争关系,而其又瑞迪智驱采购的同步轮、胀套。

德恩精工主要产品皮带轮、锥套等传动件,与瑞迪智驱在“胀套、同步轮”上存在竞争关系,其同时向瑞迪智驱采购锥套锻件。

14,瑞迪智驱源于对行业技术发展趋势和下游市场需求的透彻理解,其在机器人领域自主研发的“机器人用超薄伺服制动器”结构小,扭矩大,解决了协作机器人超薄结构、耐高温和长寿命问题。在电梯领域研发的“电磁制动器”为中国主流制动器品牌。在风电领域研制的“风电制动器”解决了风电偏航与变桨机组应对极端气候条件下的扭矩稳定性和长寿命耐磨损问题。在核电领域研制的“PMC核燃料装卸贮存系统制动器”解决了核电燃料转运与存储设备中超大扭矩、抗核辐射、耐高温等问题。在无人机领域定制化开发的“无人机超小制动器”满足无人机轻量化,低耗能和高可靠性要求。在船舶领域开发的“船舶驱动系统制动器”解决了船舶潜水级密闭结构问题。

电磁制动器主要客户:汇川技术、日立电梯、东芝、奥的斯、杭叉集团、埃斯顿、松下等14个全球用户。

传动件主要客户:德国灵飞达、日本椿本机械、美国芬纳传动等全球用户。

15,瑞迪智驱2019年以来前五大客户占比37.27%、34.47%、26.48%、23.21%、20.70%。进一步分析得出的结论是,前五客户4/5来源于全球用户,长期占榜的公司有日立、SATI S.P.A、东芝、德国灵飞达、美国芬纳传动、奥的斯、日本椿本机械,汇川技术从2020年起进入前五客户,2020年占收入比7.52%、2021年10.08%、2022年6.91%,2023年13.66%。

日立、日本椿本机械采购的是电磁制动器和精密传动件,SATI S.P.A、德国灵飞达、美国芬纳传动采购的是精密传动件,东芝、奥的斯采购的是电磁制动器。

瑞迪智驱成为汇川技术供应商已有12年历史,始于2011年。2020年采购方是苏州汇川技术公司,后陆续增加其子公司深圳汇川技术和牧气精密公司,苏州汇川技术和深圳汇川技术主要采购电磁制动器和精密传动件,牧气精密主要向瑞迪智驱采购谐波减速机。不过汇川技术采购的谐波减速机量并不大,2021年只有60.88万元,占收入比0.11%。2021年起汇川技术已连续两年成为瑞迪智驱第一大客户,占收入比分别10.08%和6.91%。

公司内外销比例2019年62.89%:37.11%,2020年73.11%:26.89%,2021年72.87%:27.13%,2022年62.94%:37.06%,2023年74.27%:25.73%。

另外在2023年出现在瑞迪智驱第三大客户“Ammega Group(艾麦佳),前身为艾玛拉,成立于1950 年,总部位于荷兰,是全球工业输送带领域主要开拓者之一,业务涵盖输送解决方案、动力传输解决方案和工业产品,在工业动力传动带和轻型输送带领域占据领先地位,旗下包括 Megadyne、SATI品牌。双方合作始于2009年,2023年采购了1640万元的精密传动件。

关于收入、毛利率及净利率

16,后浪森林研究从瑞迪智驱毛利润结构中,观察到2021-2022年与2019-2020年的巨大变化,一个结论是电磁制动器的毛利润贡献下降了大概10个百分点以上,而精密传动件则上升了7-13个百分点。

17,后浪森林研究室发现其实这家企业的毛利率相当稳定且有小幅增长,2019年以来五个年度毛利率分别为24.02%、25.16%、26.52%、28.38%、32.88%,相当棒。这也从一方面其2023年收入略微减少而净利润保持两位数增长的重要理由。

电磁制动器毛利率分别为26.74%、28.23%、29.83%、29.97%、36.31%;精密传动件19.99%、20.92%、20.39%、24.25%和26.09%;谐波减速器27.78%、32.55%、38.03%、37.77%和38.95%。

如果你还记得在前面第6条谈到的电磁制动器与精密传动件正在发生的收入结构变动,那就很有必要把第17条结合起来综合判断,因为这家企业的电磁制动器产品有极强的成本转移能力。反而在收入增长较大的产品精密传动件,因为客户不聚焦原因,在2021年收入占比35.69%、2022年收入占比46.48%时毛利率贡献率只有7.28%、和11.28%。

导致精密传动件毛利率及毛利率贡献低的原因是这个产品的OEM/ODM模式,毛利率稳定在20%左右。

电磁制动器的通用制动器、伺服制动器、电梯制动器,通用制动器毛利率稳定在26%左右,伺服制动器在39%左右,电梯制动器则从27%左右下降到22%左右。

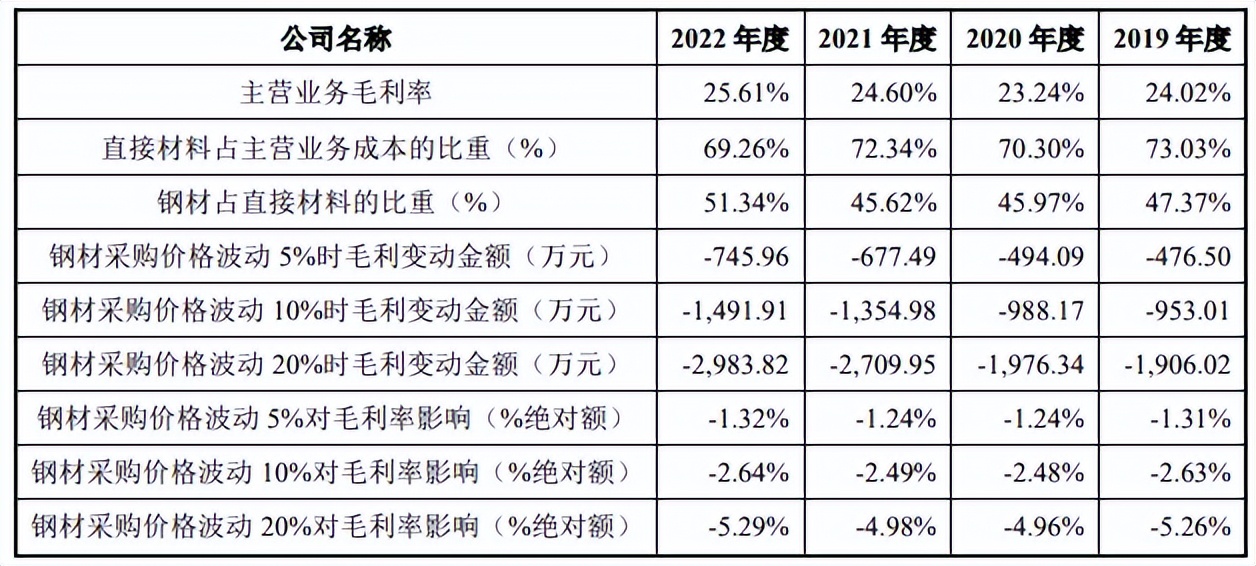

18,瑞迪智驱产品主要原材料为钢材、铝材、漆包线、其他配件及低耗包装等大宗物资以及定制坯件、摩擦材料。其中定制坯件、摩擦材料价格变动相对较小,钢材、铝材、漆包线大宗物资价格持续上升。主要原材料钢材采购价格变动5%,对毛利率变动敏感性影响约1.24%-1.33%;钢材波动10%对毛利率影响2.48%-2.64%,波动20%则影响4.96%-5.29%。

19,瑞迪智驱未来增长源于“电磁制动器扩能项目”,这个项目投入30670万元,新增电磁制动器359万套产能,等于当前产能的205.4万套的174.78%,预期收入6.21亿元等于当前5.64亿元110.11%,预期利润1.04亿元等于2021年6499万元的160.02%。建设期两年即2025年中期。

回复

回复