会员

会员 下载APP

下载APP

作为一个兼职炒股的金融界民工,自从下载了风云APP,从此也开始了读金融大作,看研报,关注国内国际形势的上进生活。

起因也很简单:由于疫情单位放假就有了大把时间,在家实在无聊就开始研究易经。

期间无意间看到了60大佬的系列,就顺着文章找到了平台,可以说,这几个月学到的,超过我毕业7年所学到的东西,一直想对平台做点贡献,可是奈何实力有限,加上各位大佬的神作实在碾压自己的思想,所以一直不敢造次。

这几天想起了60文章中提到的投资就选择自己最熟悉的,才想起也许可以写篇浅建,来表达对平台表达敬意的。

由于家里人大多身处银行业,所以对于银行业的了解,可能会多于其他从业者,毕竟吃个饭的时间就交流一遍问题,所以彼此都明白对方机构的路数和体制环境。

国有银行、股份银行,客户经理、贷款经理、对公经理大部分岗位这一家子都干过,交流一番,优胜劣汰的比对一目了然。

先说下我所处的行业内部,去年刚晋升为国有第六大银行的邮政储蓄银行,有着银行业务和代理银行业务两个部分,银行业务不用多说,就是包含储蓄、理财、贷款、对公、票据、中间业务收入等。

代理银行业务则没有贷款、票据、对公业务,因为风险最大,收益最大的几个业务不做,所以人民银行和银保监会基本不太管邮政储蓄的代理业务。作为全国网点最多的银行机构,自然这几年发展也是相当迅速,储蓄余额规模从我刚上班时候的4万亿,增长到现在的10万亿左右,7年左右时间确实增长迅速。

邮储银行没上市前,是中国邮政集团公司下属子公司,邮政集团百分百控股,上市后邮政集团控股64.5%。中国邮政集团公司下属公司和控股公司包含邮储银行、中邮保险、中邮证券、速递物流公司、邮政航空公司、中邮资本管理公司等众多公司和机构,邮储银行只是一个控股公司而已,当然由于发展迅速涉及国家金融把控,所以地位很高。

当然,邮政集团还有各级邮政分公司,从省到市到县的分公司,基本上只要在中国领土内,都能在乡镇一级上找到我们的网点,这也就是网络上说邮储银行有4万个网点的大部分构成。

其实这4万个网点,邮储银行网点有1万多个,剩下的3万个是邮政集团的代理网点,我们简称邮政储蓄。

所以说无论各种研报还是百度百科对于邮储银行4万个网点介绍,都是不准确的。

大概介绍了下经营形态,邮储银行自己经营着所有的银行业务,还有邮政储蓄帮忙经营着个人储蓄和理财业务,帮助吸收公众存款。有3万个网点帮助吸收存款,这也是余额规模快速扩张的主要原因,当然这也与国家近些年经济快速的发展,人们手中越来越有钱相关。

在乡镇一级,除了农村信用社和少部分农业银行网点,也就是邮政储蓄了,而且要比其他两家覆盖的都全。乡镇一级竞争对手相比之下要比市区弱,所以邮储银行的余额红利很大一部分都是县乡一级带来的。

今后几年,随着国家对农村的大力扶持,我相信个人储蓄余额规模还会更进一个台阶。

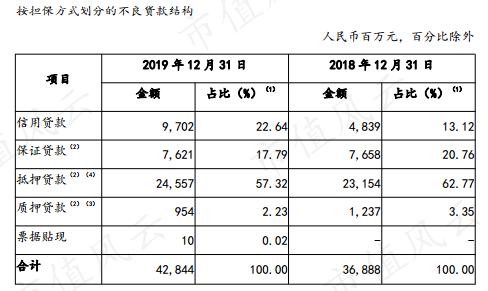

下面是收集邮储银行2019年报的相关信息,个人银行业务占营收的63.79%,公司业务只占21.61%,这也是我前面所说的有3万代办个人业务的网点最好的证明。比较挣钱的公司业务能达到营收的五分之一,是我没有想到的,因为与其他国有银行相比,邮储银行原本在公司业务上起步就晚,能追赶成这样已经很好了。

利息收益达到88.29%,而且大多是个人业务的利息收入,我相信换做任何一家银行都不可能达到这么高的比例。

举个例子:我以前在的一个代理网点,纯个人业务网点,余额不到2个亿,就算这网点1天不开门,什么业务也不做,一天也能有8千左右的收入,这完全是老百姓的存款,没有一点公司业务的存款,可以想像下如果有几个十亿八亿的大公司存款在这,一天得挣多少钱!完全是躺着挣钱啊,

没办法,银行挣钱就是这种模式,这也就说明了,为啥银行对于拉存款这么上心了。

这还只是个很普通的代办网点,不到十个员工,但一年却能净挣380万左右。

平均资产收益率0.62,虽然比上一年有所提高,但是对比其他国有银行真是少的太多,不说工行和建行超过1的收益率,就连交行和农行0.8左右的收益率都比不了。

我以一个系统内的人客观评价下:邮储银行是邮政集团成立的,成立之初到上市之前都是邮政集团委派整个管理层,也就是说以前一帮搞快递的,突然搞上金融了,有点高大上,不会玩,玩了好几年,也不敢太冒进,只能稳稳当当的搞些利差的辛劳活,做个金钱的搬运工,也算回到了搬运的本职工作,这样也没风险,活的也挺滋润。

虽说挣的不多,但也有好处,至少不会像中行的原油宝之类的产品被人收割,一损失就上百亿。

净利息2.5、净息差2.45,虽说比上一年有所下降,但是在整体社会赚钱效应不好、同业竞争又激烈的情况下,依然能体现出搬运界扛把子的本色,也是把搬运这份能力发挥到了极致。

写到这,突然觉得四通一达、顺风开个银行,说不定在利差方面也能把其他银行干趴下。

不良贷款率连续两年保持在0.86,这一点我对于邮储银行是深信不疑的,纵观全部银行业,如果谁能够比0.86低,那贷款经理真是没咋干活,风控把握的这么严格,是不是只有那些不需要钱的人,才贷给他们啊?

当然这也是一个玩笑话。由于爱人做贷款经理,每每交流,贷款界的奇葩,总能提到邮储,贷款审批,真的是严格把控,从经理到风控眼睛里揉不得一点沙子,审批过程也是步步为营,不审批1、2个月根本不可能放款(当然现在已经改观很多,前几年真是太慢了)。

不良率低,风险把控住了,但总体的放款量就少了,自然资产回报率就低了,毕竟银行还是靠存贷利差挣钱的。

资产总额,每年几千个亿的增加,吸储非常强,邮储银行19年给代理网点的吸储费用就高达761亿,增长百分之4.3,代理网点对于邮储银行的重要性可见一斑。

贷款总额4974186百万,相比之下不是很高,应该主要有三点原因:

1、这几年央行货币政策渐紧,经济低迷,信用风险增加导致整体贷款客户质量变差,而风控依然严格,放款额度增速必然很慢。

2、房地产业不景气,导致买房需求减少,按揭贷款数量下滑,拉低了整体放款额度。

3、同业竞争加大,国有银行员工的工作动力不足,也应该是导致贷款增速不高的原因。

举个例子:2017年房地产牛市的时候,夫人所在银行的贷款经理,一个人一个月的放款量比国有银行一个支行一年的放款量都大,那两年大多数股份制银行和地方性银行的贷款经理挣的钱比国有银行贷款经理二十年的工资收入都多,这点是毫不夸张的。

体制外的都是狼,体制内不能说是羊,但是说是被条条框框圈养在笼子里的老虎完全不为过。当然那些年粗放式的放款,给这两年增加了非常大的隐患,不景气的环境和房地产坏账,也导致了银行业大量的不良,甚至有些地方性银行面临破产的局面,去年的包商银行,如果不是央行及时出手,肯定会发生迁一发而动全身金融风险,这也是房地产为支柱产业的惨痛教训。

客户贷款减值准备166124百万,本以为会像其他商业银行一样,搞个重组贷款之类的,大不了最后卖给AMC或者走到司法程序,但是看了半天数据,没有找到,大概率这部分不良会拖到走司法程序,毕竟是国有银行,办事效率我就不说了,当然不排除包给第三方公司,这样会解决快一些。

信用贷款占整体不良率22.64%,比18年提高9.52%,信用贷款不良提高是很正常的,这部分损失会多一些,毕竟纯信用风险确实难以控制。

保证贷款的不良率降低,说明有担保人的贷款还是可以的,这里给大家一个建议,不要做担保人,做担保人意味着你要承担跟借款人一样的风险,借款人一旦还不上贷款,银行会要求你还款的。

当然,除非这笔贷款有其他隐情,例如:是你自己用,用人家的名义做借款人而已。

抵押贷款不良率占比降低了,但是额度却提高了,说明整体经济环境依然不乐观,未来大概率还是增加。

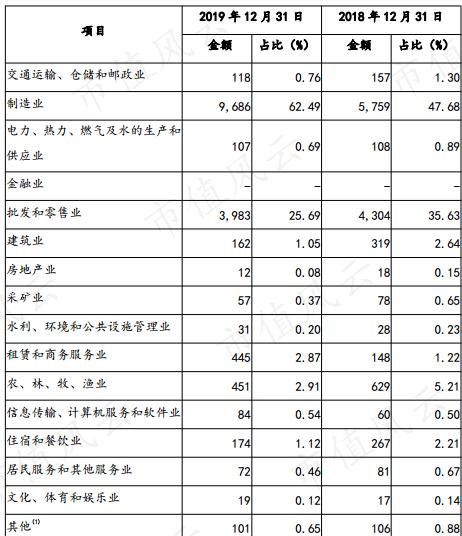

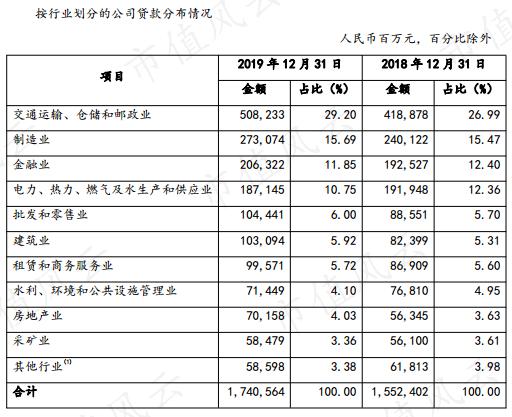

不良贷款中制造业占比高达62.49%,批发和零售业占比25.69%,很出乎人意料,一般商业银行房地产业不良会占比一部分,邮储房地产业不良却只有0.08%。

个人猜测是邮储银行的网点分布和竞争关系造成的。房地产业大多集中在市区内,而市区内由于商业银行众多,竞争激烈,在竞争压力巨大的情况下造成邮储银行房地产业的放款量不是很多,不良也就不高。

而一些县城内或者乡镇,制造业和批发零售业众多,所以制造业和批发零售业总体放款相对较多,但行业经济效益不好,不良自然就高了。

中国覆盖最广的国有银行贷款行业不良表,也侧面说明了中国制造业和批发零售业的不景气,国家转型依然处于镇痛期,拉动内需的经济增长点,效果也不明显,赚钱效应不好。特别今年,疫情来临,正常发展的话,制造业和批发零售业的不良率一定还会增加,接下来就看国家金融宏观政策如何制订了,个人猜测放水也许就在下半年。

总体来看,邮储银行经营风险在整个银行业是非常低的,资产结构也非常保守,但是对于全球经济下行的趋势中,这种构成反而显得非常健康,抗风险能力强。

余额增速十分强劲,保证了稳定的收益,乡镇网点的覆盖经营面积,也是邮储银行一道无形的护城河。

但疫情终归过去,经济也终将恢复,如果2-3年内邮储银行资产结构可以变化,存贷比能大幅增加,公司业务等也可以大幅提升,相信会有更好的资产收益率,对于投资人也会有更好的回报,估值也会进一步提升。

本篇内容,非专业人士调查所写,不构成投资意见,若有不符,敬请谅解。

(原标题:《第一次写,排图不好,也不够专业,敬请谅解》;文章无修改,为保证阅读体验,仅做排版优化)

回复

回复