会员

会员 下载APP

下载APP

2000年左右,一场秋收之后,母亲递过来一小桶混杂着小石子的黄豆,“晒场的时候混进了小石子,簸箕簸不掉,你用手把黄豆拣出来”。

在穷尽了各种方法后,风云君无奈的接受了一粒一粒把黄豆捡出来的事实,并在母亲的责骂声中度过了一个极不情愿的下午。

痛点往往是相通的。那时候,在广袤的祖国大地上,老百姓都是用扬风、过筛等传统方法去除粮食中的杂质,费事、费力,效果还不尽如人意。

也就是这一时间,相关企业纷纷借助先进的光机电一体化技术在光电分拣领域实现技术突破,率先被研发出来是大米色选机,然后是杂粮色选机、茶叶色选机……

色选机,顾名思义,就是依靠颜色筛选出来想要的东西,工作原理基本就是下图这个样子:

(立式色选机原理)

(履带色选机原理)

一、上市公司业绩给力,老板八年舍不得减持

$美亚光电(002690.SZ)$ 2000年在合肥成立,从创立开始就专注色选机的研发,成果那是相当给力。

2004年,成功研发出大米色选机,涉足色选机领域;

2004至2007年间,研发出杂粮色选机,并在2006年掌握X射线成像及检测的核心技术;

2007至2012年间,成功研发出智能茶叶色选机、食品X射线检测机、X射线塑料检测机以及X射线轮胎检测设备。

2012年8月9日,上市后仅10天,美亚光电公告自主研发成功国内首款口腔医疗CT影像设备。

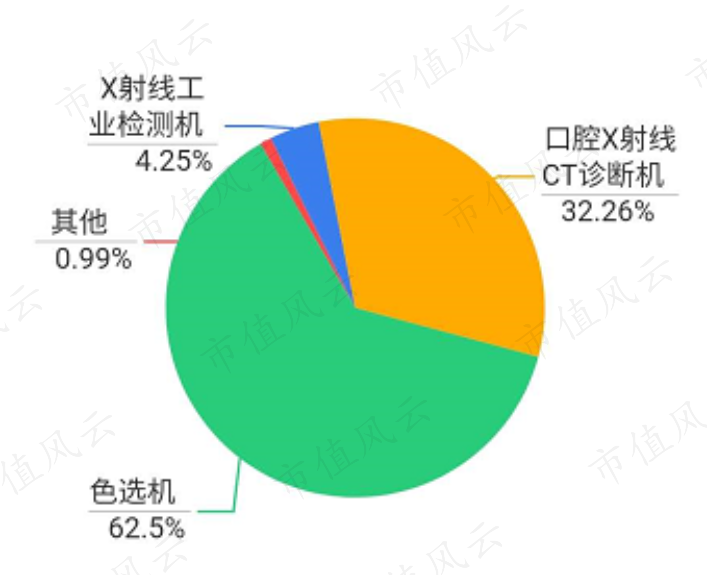

至此,拉动美亚光电收入增长的三驾马车基本成型:色选机、X射线工业检测机、口腔X射线CT诊断机,顺带卖点相关配件。

(来源:市值风云吾股大数据)

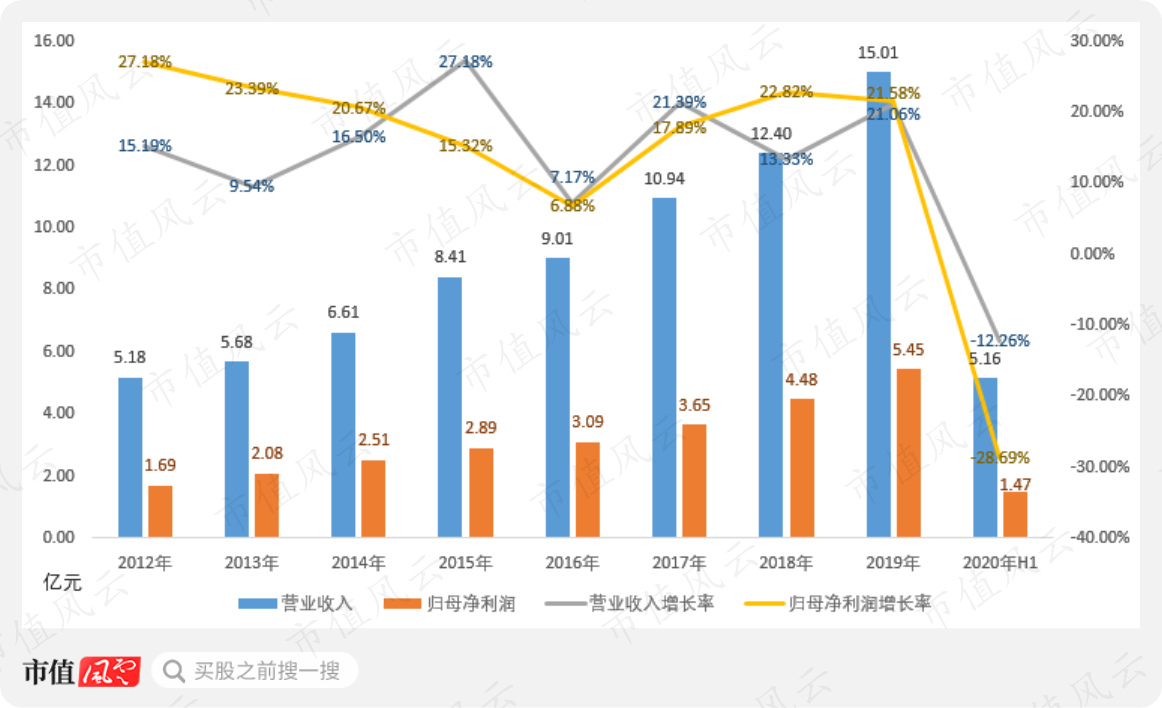

2019年,美亚光电营业收入15.00亿元,扣非净利润4.62亿元,经营净现金5.02亿元。

在三驾马车的带领下,2012年上市后至今,美亚光电营业收入年均复合增长率16.41%、归母净利润年均复合增长率18.24%。

除个别年份外,上市后,美亚光电各年的营收及归母净利润每年增长均超过15%。

2012年在深交所中小板上市后,美亚光电实际控制人田明田老板持有公司61.43%的股权。

到2020年6月底,田老板仍持有美亚光电61.45%股权。

八年来,田老板非但没有减持一股股票,反倒还略微增持了一点,可见田老板对自己公司的自信程度。

二、增长因素剖析:哪匹马跑的快?

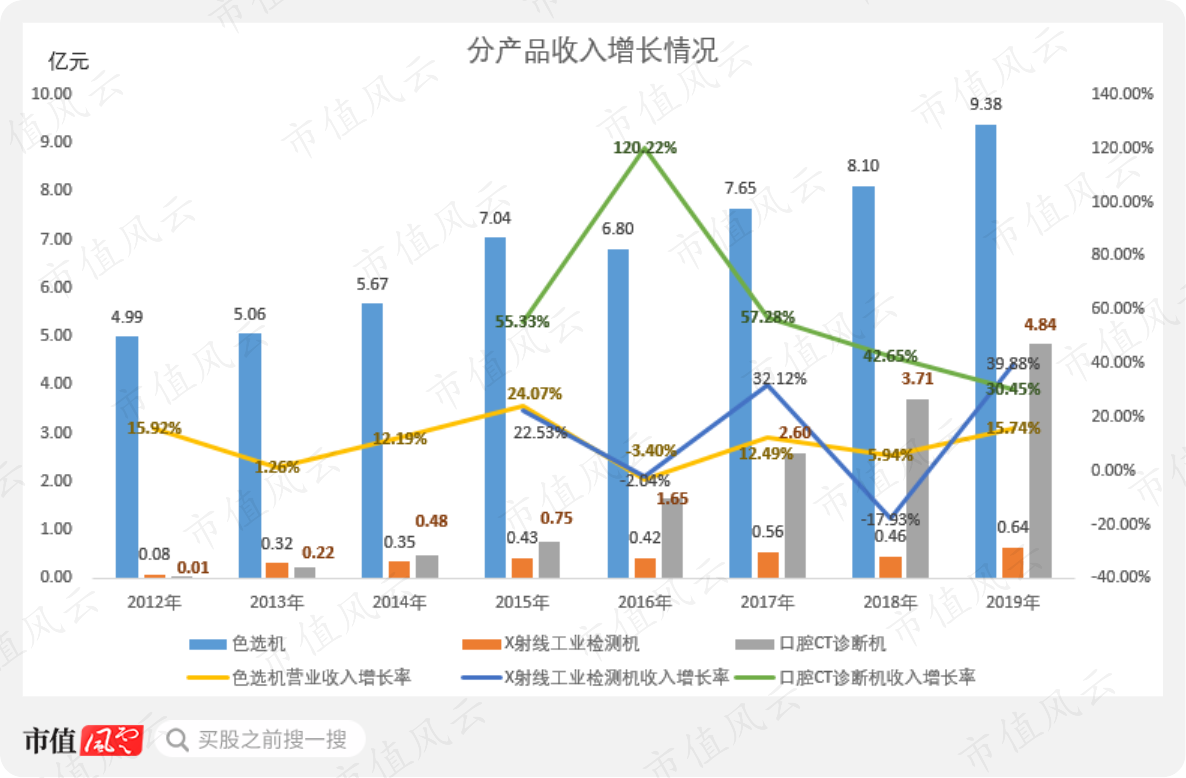

从三驾马车的收入贡献来看,口腔CT医疗诊断机无疑是跑的最快的那一匹马:从2012年的100多万增长到2019年的4.84亿元,收入规模整整增长了400多倍。

2016年,口腔CT医疗诊断机营收首次突破1亿元后,仍保持30%以上的高速增长,绝对是给力。

色选机业务仍然发挥中流砥柱的作用,大多数年份营收增长都超过10%。

X射线工业检测机是营收增长最弱的业务板块,8年过去了,营收规模始终没有实现爆发式增长,也从未突破1亿的营收规模。

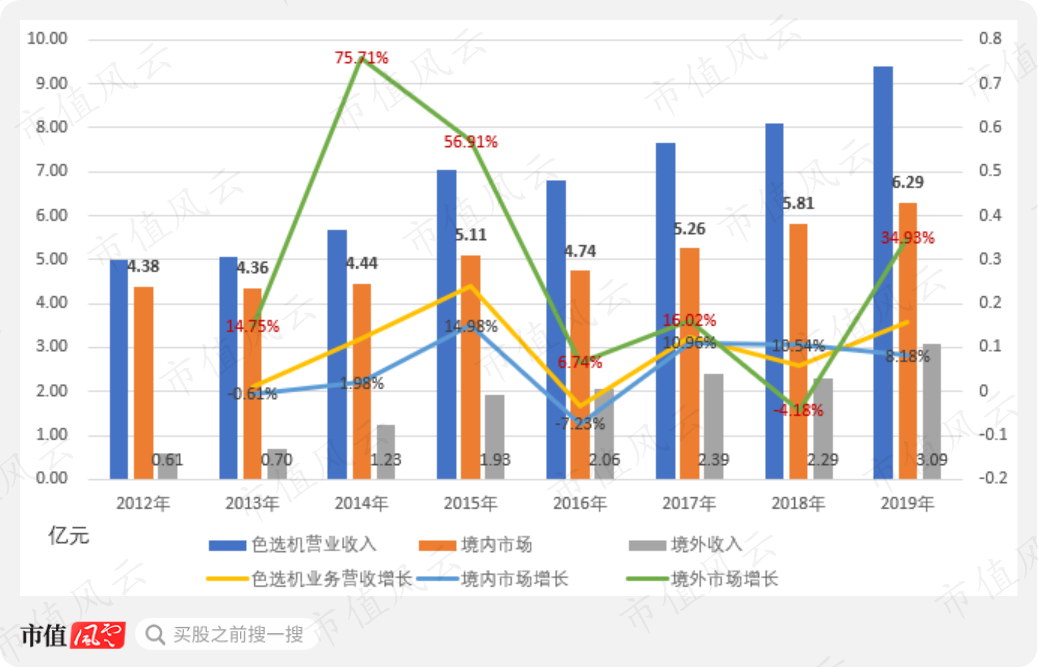

接下来,咱们再按照地域贡献剖析营收贡献最大色选机业务。境外收入增长是美亚光电色选机业务营收增长的主要驱动力,如下图:

2014年,境外营收首次突破1亿元;

2016年,境外营收首次突破2亿元;

2019年,境外营收首次突破3亿元;

而境内业务增长势头远不及境外,如果抛开2019年不提,已经连续4年在5亿元左右上下波动,境内色选机业务过去8年复合增长率5.31%。

三、盈利能力稳定且优秀,当之无愧的行业老大

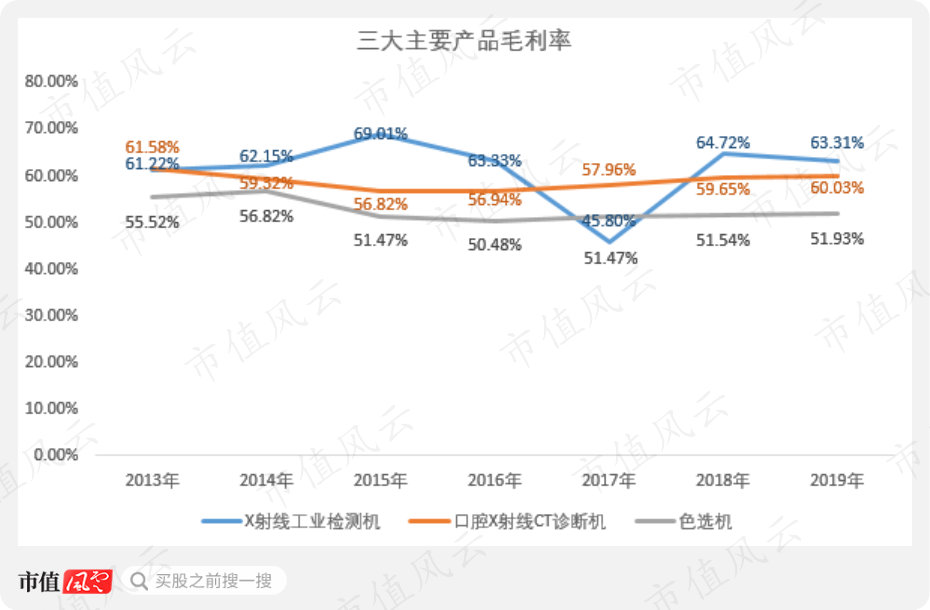

从毛利率来看,三大主要产品毛利率相差不大,过去八年平滑的如同一条直线。

2017年X射线工业检测机毛利率曾短暂下滑,但很快便回归正常水准,如下图:

(一)盈利能力稳定且优秀

从毛利率高低来看,收入规模最小的X射线工业检测机毛利率最高,近8年平均数约61%;收入规模排名第二的口腔CT医疗诊断机次之,约59%;收入规模排名第一大色选机业务毛利率最低,约53%。

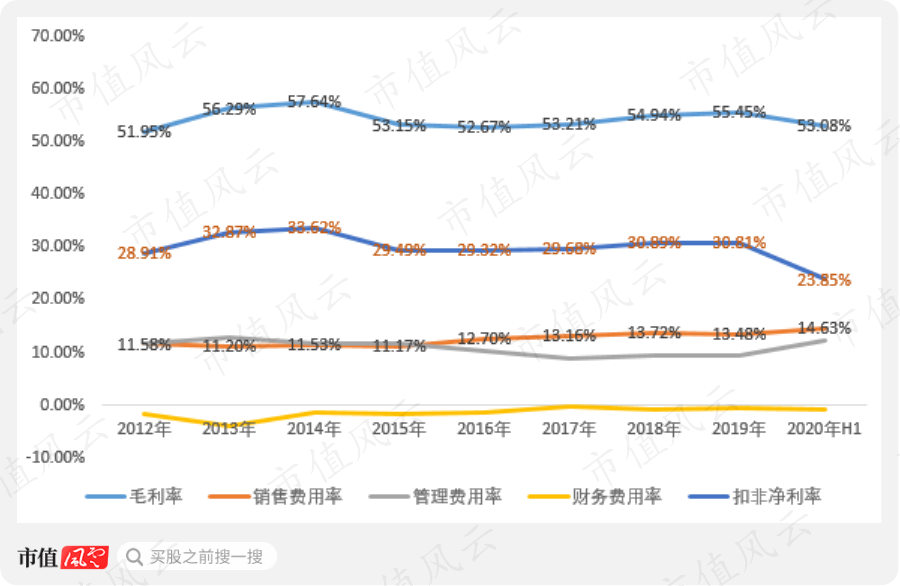

美亚光电三大费用(其实是两大费用,因为账面有大量现金购买理财成品,财务费用长期为负数)常年维持稳定。近几年,销售费用率略有上升,维持在14%左右,管理费用略有下滑,维持在10%左右。

导致的结果是美亚光电每年的扣非净利率都接近30%,优秀的让人郁闷。

(注:管理费用含研发费用)

(二)费用控制能力远超同行

跟竞争对手相比呢?

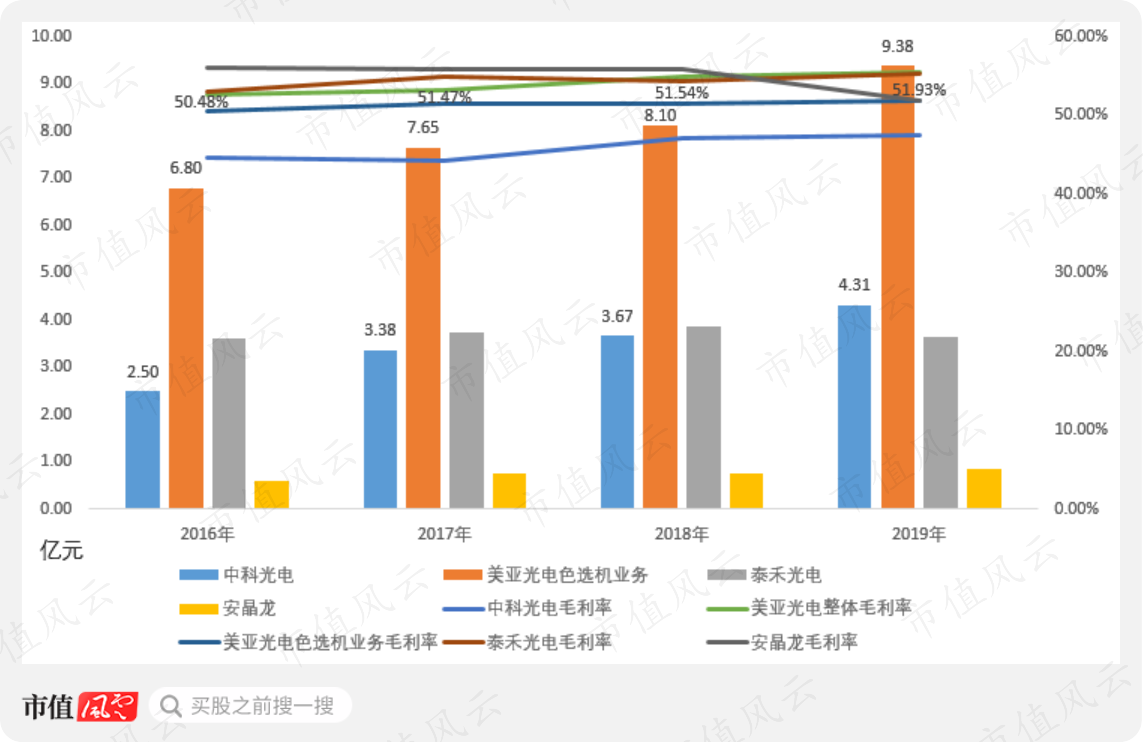

安徽是我国色选机企业的集中地,比如市场上叫的上号的,被合锻智能收购的安徽中科光电色选机械有限公司(以下简称“中科光电”),2016年上市的泰禾光电,新三板挂牌公司安晶龙,均是安徽企业。

中科光电专注的大米色选机和茶叶色选机业务;

泰禾光电主要产品是大米、杂粮、茶叶等各类用途的农产品智能分选设备和塑料、工业盐等工业智能分选设备;

安晶龙的主要茶品是杂粮色选机同时销售少量的矿业色选机和杂粮色选机。

1、当之无愧行业老大

从收入规模来看,美亚光电也是当之无愧的行业老大。

过去四年,单是其毛利率最低的色选机业务收入,就已经接近剩余三家收入总和;同时也是四家企业中,营收规模增长最快的企业。如下图:

从毛利率来看,美业光电色选机业务毛利率与泰和光电和安晶龙接近,但略低。其整体业务毛利率与泰和光电和安晶龙几乎一致。

从产品谱系来看,目前国内上市公司中,只有美亚光电拥有口腔CT医疗诊断机业务;也很少有企业有能力涉足食品级X射线检测机和轮胎级X射线检测机。

虽然美亚光电毛利率与同行基本一致,但净利润却吊打同行,这又是什么原因?

2、费用管控能力远超同行

合锻智能还有其他业务,安晶龙营收规模又太小,所以泰和光电和美亚光电可比性最强,对比起来也最有意义。

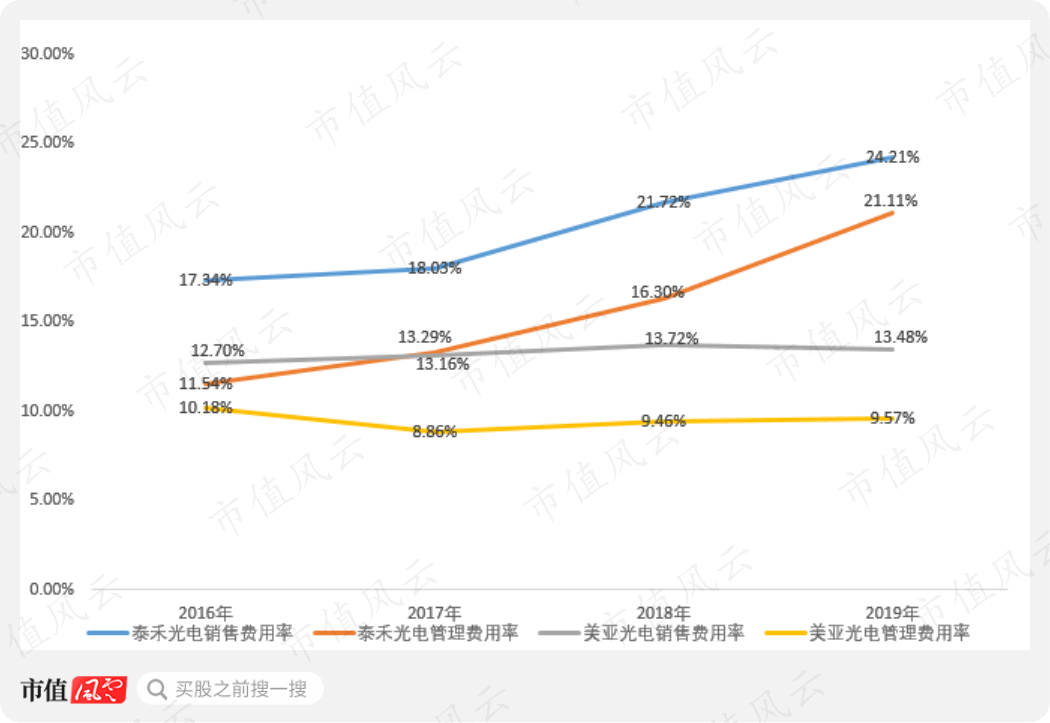

首先泰禾光电的销售费用率和管理费用率一直低于美亚光电;其次,泰和光电销售费用率和管理费用率逐年走高,远没有美亚光电的稳定性。如下图:

(注:管理费用包含研发费用)

泰禾光电管理费用率逐年上升主要跟研发投入逐年增加有一定关系。而销售费用在营业收入没有明显增长的前提下,连续四年稳定上升。

2019年,泰禾光电营业收入3.85亿元,较2018年的4.07亿元下降0.22亿元,但当年销售费用仍增加了478万元,职工薪酬和销售服务费均不同程度增加。

这说明,泰禾光电每实现一元销售收入需要支付更多的销售成本,缺乏美亚光电那样持续、稳定的费用投入产出能力。

四、大道至简,专注主业

美亚光电自成立起就专注主业,上市至今仅发生过一起并购:2014年,耗资1,365万对山东博泰联盟医疗科技有限公司(以下简称“博泰公司”)进行增资,取得其65%股权。

而翻看公司历年公告,风云君发现除定期披露数据外,美亚光电公告最多的就是获取专利技术及接受投资者调研。

大道至简,简单到极致。

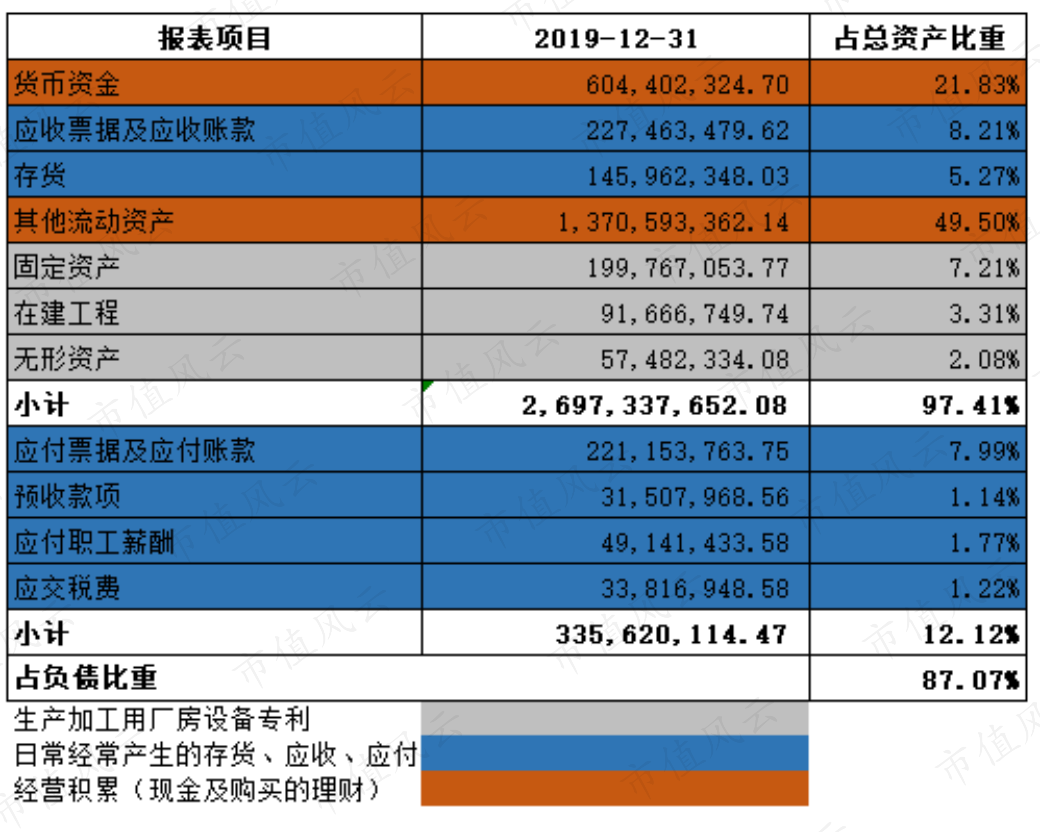

而通过公司的资产负债表更能体会公司的“经营美学”。

美亚光电的资产简单到极致,主要分为3类:

支撑生产加工的厂房、机器、设备、专利,约占总资产的13%;

日常经营所需的存货,产生的应收应付款;存货和应收款项合计占比14%左右,而应付款项、职工薪酬和税费几乎是公司所有的负债;

经营结余积累的现金及用闲置现金购买的理财产品,占总资产的70%左右。

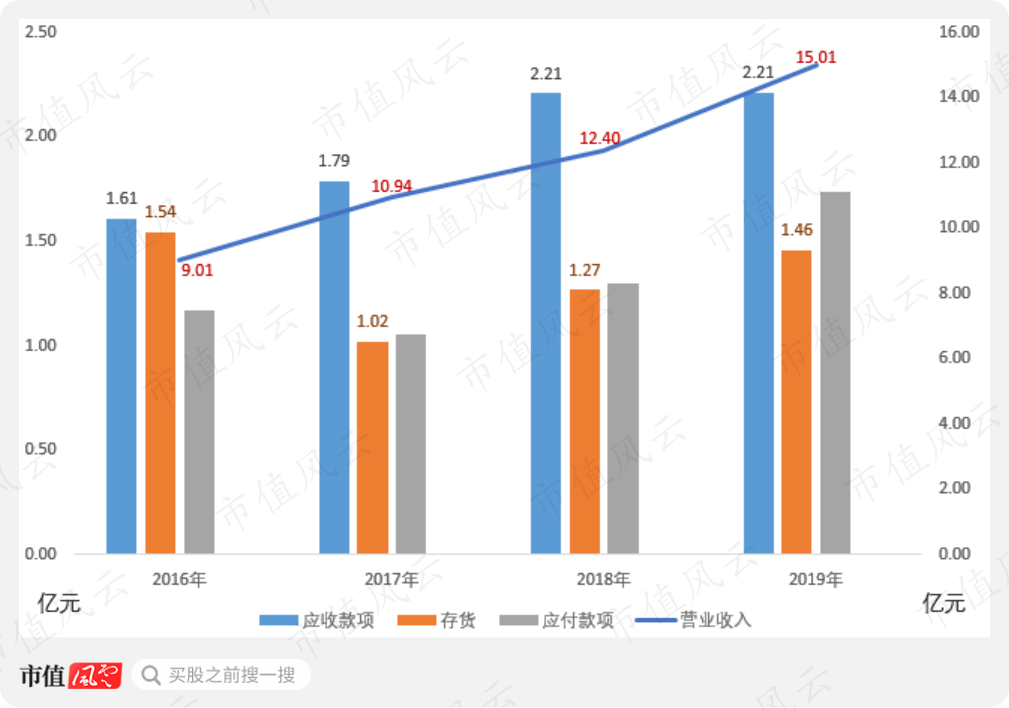

更优秀的是随着营收的增长,美亚光电的应收款项及存货并没有明显增长,尤其是存货,2019年底存货余额竟然比2016年底还要少一点点。

五、认真对待每一分钱

稳重不仅体现在财报上,还体现在公司对募集资金的使用及管理上。

2012年上市时,扣除发行费后,美亚光电实际募集资金净额8.06亿元,至2020年6月仍有1.74亿元,约20%的募集资金没有使用。

瞎募资?然后钱不会用?当然不是。

上市时,美亚光电原计划募资4.85亿元,也就是说本身就存在3.21亿元的超募资金,而没用完的正是部分超募资金。

不知道各位老铁能想到谁?风云君第一个能想到的就是超募之王海普瑞。

(下载市值风云App,搜索“海普瑞”,瞻仰一下这位“超募之王”的下场:《海普瑞:超募50亿十年全败光,业绩依旧跌成渣,钱去了哪儿?肥了谁的口袋?》)

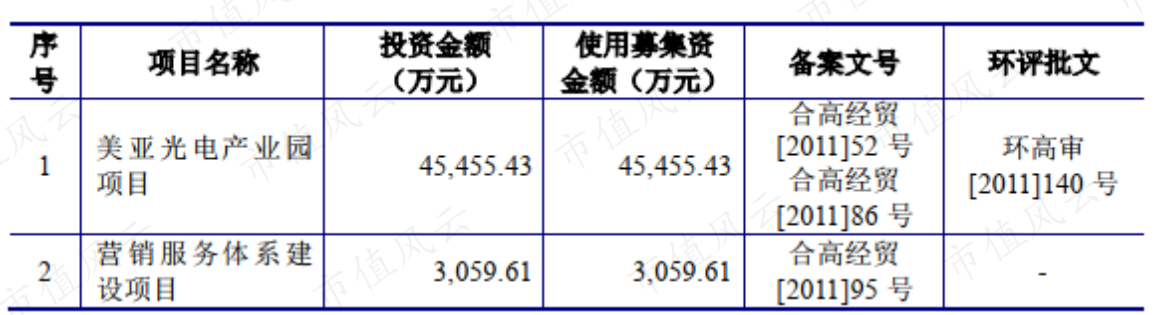

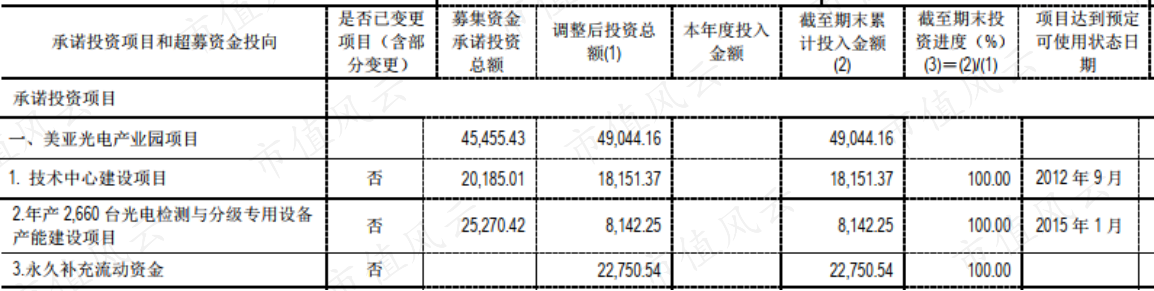

言归正传,美亚光电IPO时募集资金主要计划用于以下两个项目的建设:

(一)上市募投建设情况

1、美亚光电产业园项目

“美亚光电产业园项目”具体细分为“技术中心建设项目”和“年产2660台光电检测与分级专用设备产能建设项目”。

“技术中心建设项目”2012年9月就完成建设,也就是说美亚光电上市的时候就完成的七七八八了。

“年产2660台光电检测与分级专用设备产能建设项目”最初计划投资2.53亿元,2014年2月缩减至1.67亿元。

另一方面,虽然建设产能不变,但加大向X射线子午线轮胎机、口腔X射线CT诊断机、X射线异物检测机等高附加值产品的投入。

2015年1月,该项目达到可使用状态时仅耗费投资0.81亿元,就完成了建设目标。

效果嘛,开头提到的持续高增长就是依靠的该部分产能。

该项目募集的2.28亿元剩余募集资金随后被全部用于补充流动资金。

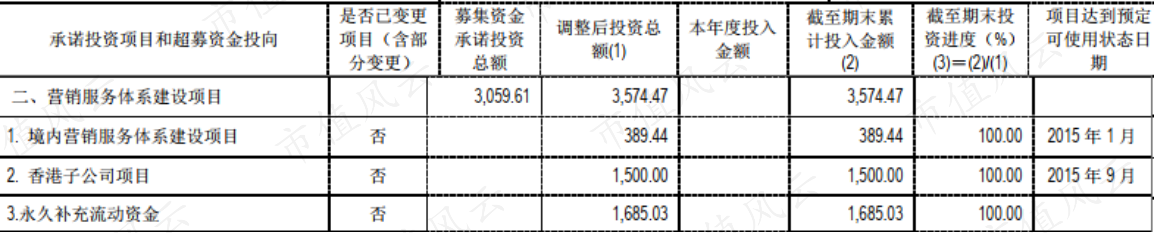

2、营销服务体系建设项目

“营销服务体系建设项目”原计划在全国范围内建立10个营销服务中心、4个产品展示中心和1个呼叫中心,但与美亚光电后来确立以经销为主的多渠道营销模式冲突了,所以该项目实际投资不足400万元。

“营销服务体系建设项目”实际上主要用于香港子公司项目和永久补充流动资金。

(二)超募资金使用情况

上市3年后的2015年底,美亚光电才启动对超募资金的使用。这比那些有点钱就膨胀的四处收购,或者想法把钱变到自己口袋里的公司厚道太多。

首次出手是耗资0.5亿元增资中粮工程科技有限公司,取得其4.88%股份。

紧接着2016年5月,投资0.25亿元用于“投资建设涂装车间项目”,使公司具备年产1万台各类设备的表面喷涂处理能力,每年预计可节约20万元表面喷涂成本,2016年11月底达到可使用状态。

从前两次出手的金额也能看出来,其实是小打小闹。真正开始大规模的使用超募资金已经是5年后的2017年底。

美亚光电对资金使用的谨慎程度可见一斑。

1、投资2.25亿元用于扩建新产能

2017年12月26日,美亚光电董事会审议通过了使用2.25亿元超募资金用于投资扩建新建产能。

计划新增800台套医疗影像设备生产线、1000台套农产品智能分选设备生产线及相关配套产线。

该项目原计划2019年底完工,目前已延期。至2020年6月30日,已累计投入1.05亿元,投资进度46.67%。

公司披露延期的主要原因是“工程项目资金结算方式、疫情等因素影响”。

2、使用0.46亿元超募资金继续扩建产能

2018年8月,美亚光电董事会又审议通过投资3.6亿元,其中使用超募资金0.77亿元用于“投建涂装、钣金生产基地项目”。

经过2016年投资后,美亚光电涂装产能达到1万台套/年,而钣金机加工则更多依靠外协加工。

项目投产后,美亚光电将新增1万台套/年的涂装产能、2万台套/年的钣金机加工产能,互为配套。

截止2020年6月30日,项目已投入超募资金0.46亿元,投资进度约60%。

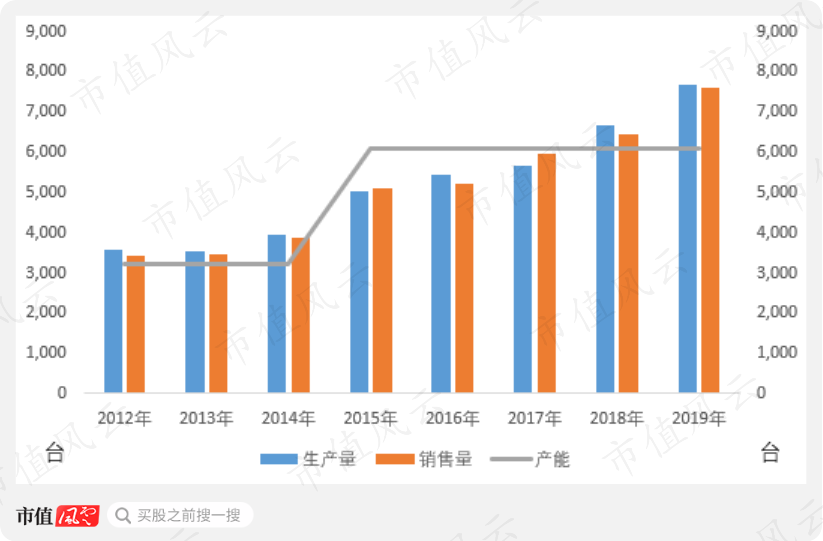

(三)从产能扩产决策看管理层的审慎程度

2012年上市时,美亚光电产能共3,240台/年,其中,色选机3,200台,X射线检测机40台;

上市后,美亚光电利用募集资金新增2,660台产能,并与2015年1月完工投产;

2018年,美亚光电决定使用超募资金新增1800套产能。

根据美亚光电产能及上市后产销情况,风云君整理了下面一张图:

2012年至2015年扩产项目投产之前,美亚光电一直在超产能生产;

2015年,新增产能投产后,2015至2017年3年间产能未能充分利用,但逐渐产量逐渐逼近产能;

2018年,当年产量超出产能389台,也就是当年,美亚光电决定继续扩产;

2019年,当年产量超出产能1,585台,即募投项目未投产,产量已逼近新增产能。

通过产能扩产进度我们可以看到管理层对扩产的谨慎性,不盲目扩产,确保每次扩产都能迅速响应市场需求,用好每一分钱。

任何管理团队也不是神,当项目投资远小于预计投资时,钱全部用来补充流动资金并购买银行理财,并没有发疯了一样四处买买买。

这样的管理团队真的值得点赞。

当然,像美亚光电这么优秀的公司在吾股大数据排名也是相当稳定,连续三年稳定在30名左右。

结束语:未来市场需求支撑点在哪?

风云君就简单提几句,毕竟这块是券商/卖方研究员更擅长的部分。

就增量市场而言,色选机及X射线工业检测机、口腔X射线CT诊断机都存在业绩成长的空间。

未来的不确定性谁也说不准,但美亚光电至少拥有一个让投资人放心的管理团队。

免责声明:

本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

回复

回复