会员

会员 下载APP

下载APP

国内电子制造产业整体概况

目前国内A 股电子行业上市公司230 家,整体市值为4.09 万亿。18 年总收入为1.41 万亿,净利润为552 亿元。19 年前三季度收入为1.10 万亿,净利润为572 亿元。

本文分析了A股电子各产业链上中下游公司的收入利润规模、商业模式,盈利能力等特征,并对产业链各细分板块的竞争地位、行业格局作了深入的分析,可助您快速洞悉电子产业链全貌,不可多得。

原文篇幅较长,这里有所精简,公众号“关灯吃面条”,回复“电子产业链”,领取原文。

……

从产业链分析来看,下游终端品牌方面国内企业在智能手机、安防监控、通信基站以及家用电器等领域已经确立起部分优势。

在中游模组端制造方面,国产企业通过产品品质、成本控制、规模化交付能力上的提升,在光学摄像头模组、声学模组、电池模组、液晶显示模组等细分领域实现了跨越式发展,已经位居国际前列。

上游核心零部件如高端芯片设计、高端芯片制造、高端制造装备、高端连接器以及核心原材料等方面,国内企业仅少部分企业实现突破,是未来长期产业升级的重点方向。

……

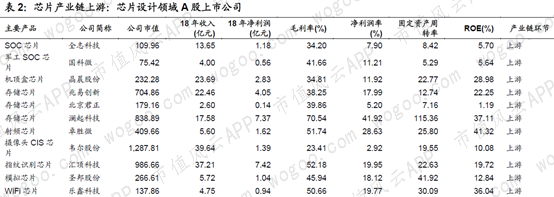

芯片产业链板块上游:芯片设计领域。

国内半导体产业链上游芯片设计环节上市公司主要涉及的领域包括存储芯片、射频芯片、图像传感器芯片、生物识别芯片、模拟器件芯片、WiFi 芯片等,以及功率芯片、电源控制芯片、功能控制芯片等多个领域。芯片设计板块位于整体产业链上游,板块公司整体毛利率都在30%以上,都属于轻资产模式,固定资产周转率及ROE 水平处于相对较高位置。

芯片产业链板块上游:原材料及设备领域。

目前国内半导体芯片原材料上市公司主要涉及领域包括光刻胶、清洗液、高纯度靶材等环节。从收入端规模来看,2018 年主流头部原材料公司收入在10 亿元以内,整体规模较小。

半导体芯片制造设备上市公司主要涉及领域包括氧化炉、扩散炉、离子注入机、刻蚀机等环节。从收入端规模来看,2018 年主流头部公司收入在20 亿-30 亿元,毛利率在30%以上。净利润率由于研发投入较大,相对较低,同时也导致ROE 水平相对较低。

芯片产业链板块中游:晶圆制造。

目前全球IC 代工制造领头企业为中国台湾的台积电,2018 年收入为303.89 亿美元,占全球前十大IC 制造规模收入比例超过50%。中国大陆企业在前十位的分别有中芯国际和华虹半导体,2018 年收入分别为33.78 亿美元和9.45 亿美元,占全球前十大IC 制造规模收入比例分别为5.64%和1.58%。收入排名第三的华润威电子目前正在申请A 股上市。

芯片产业链板块下游:封装测试。

封测行业国内企业企业在国际上已拥有较强竞争力,2018 年长电科技、华天科技、通富微电三家企业在全球市场市占率17%,且在封装技术能力较为全面,掌握了全球较为领先的先进封装技术,未来有望进一步抢占更多市场份额。龙头公司长电科技收入规模2018 年达到238 亿元。

中游模组环节

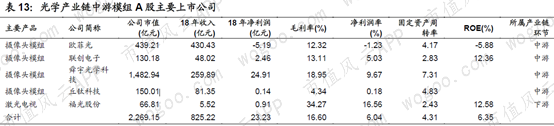

输入输出设备:液晶显示产业链介绍

上游原材料及生产设备环节。液晶显示器产品上游主要包括玻璃基板、偏光片、光学膜、液晶、取向剂、油墨等原材料,以及激光切割、贴合、检测等设备。2018 年国内目前最大的玻璃基板公司东旭光电收入在282 亿,偏光片龙头公司收入在8.8 亿元,设备龙头公司精测电子收入在14 亿元左右。

整体而言,上游原材料及设备类公司规模较小,竞争力较低,毛利率在15%-20%,净利润率较低。设备类公司定制化程度较高,毛利率在30%-50%,利润率在10%-20%的水平。

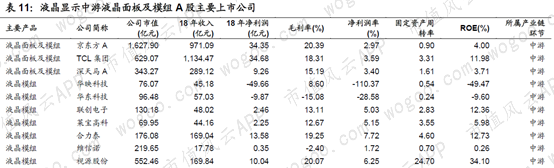

中游液晶面板及模组

目前国内大尺寸液晶面板龙头公司京东方2018 年收入规模为971 亿元,中小尺寸液晶面板龙头公司深天马2018 年收入为289 亿元。由于价格持续走低,目前面板公司毛利率在15%-20%之间,净利润率跟随价格波动,目前在3%左右。

液晶模组公司主要业务模式为组装加工,收入规模最大的液晶模组公司为合力泰,2018 年收入为169 亿元。主流液晶模组公司如华映科技、莱宝高科、同兴达等收入在50 亿元-100 亿元之间。主流液晶模组公司毛利率水平在15%-20%之间,净利润率在5%-10%之间。

中游摄像头模组。

国内最大的光学镜头模组公司欧菲光2018 年摄像头模组收入在244 亿,舜宇光学科技2018 年模组业务收入在200 亿左右(占总收入80%)。光学模组业务毛利率普遍10%-15%,净利润率在5%-10%之间的水平。

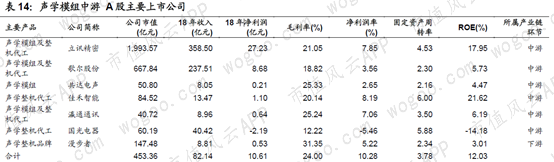

声学模组产业链介绍

声学模组上游原材料主要包括芯片、磁铁、音频线等,产品制造核心在于精密加工能力。目前国内声学产业链公司主要集中在产业链中游声学模组加工。中游声学模组加工收入最大的两家公司立讯精密、歌尔股份2018 年收入分别为358 亿元和237 亿,毛利率分别为21%和19%。其他声学模组公司如共达电声、佳禾智能和瀛通通讯2018 年收入在10 亿元左右,毛利率在20%-25%之间。下游声学整机品牌公司漫步者2018 年收入为8.8 亿元,毛利率为31%。

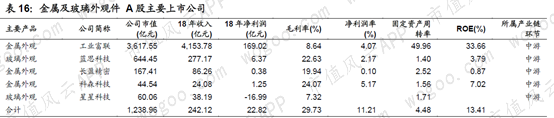

金属、玻璃外观件等零部件产业链介绍

外观件产业链核心强调精密加工能力、成本管控能力以及大规模生产能力。目前国内公司在外观件领域处于国际龙头地位。

2018 年金属外观件龙头公司工业富联总收入为4153 亿,金属外观件收入在1300 亿左右。玻璃外观件龙头公司蓝思科技收入为277 亿元。从龙头公司来看,外观件加工毛利率在20%左右的水平。

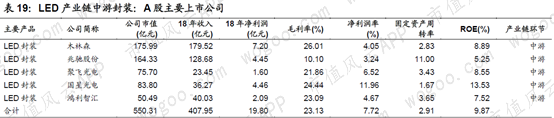

LED 产业链介绍

LED 产业链上中下游龙头公司表现出很明显的产业特征,上游利用技术壁垒,下游利用品牌和渠道优势获取较强的溢价能力,中游相对议价能力较弱,主要专注成本制造。

LED 上游芯片领域国内龙头企业三安光电2018 年收入为83 亿元,净利润28亿元,毛利率为44.7%,净利润率为33.8%;下游应用端LED 照明龙头公司欧普照明收入为80 亿元,净利润为9 亿元,毛利率36.5%,净利润率为11.2%。中游封装测试领域龙头公司木林森收入为180 亿元,净利润7.2 亿元,毛利率为26%,净利润率为4.05%。

安防监控及激光设备产业链介绍

安防及激光行业设备公司表现出明显的上游核心零部件、下游整机公司商业模式特征,盈利能力较强,毛利率和净利润率水平相对较高,同时资产相对较轻,固定资产周转率较高。

图片上传后清晰度下滑较明显,有需要研报全文的,微信订阅号【关灯吃面条,ID:stock2029】,后台回复“电子产业链”,领取研报原文。

回复

回复