会员

会员 下载APP

下载APP

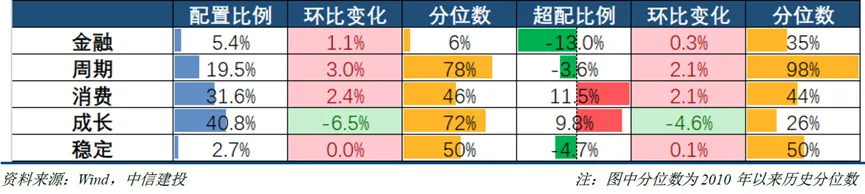

很多券商在说蓝筹是贯穿全年的风格主线,这里不敢苟同。我们可以相信稳增长的力度和决心,这类蓝筹板块的行情应该还没有结束,但行情总是走在基本面的前面,它会走在经济数据的前面,甚至也会走在政策的前面。

在对政策的犹豫阶段往往是布局的较好时机,政策明朗阶段,利好的牌基本都出来的时候,对政策很乐观的阶段,往往是落袋为安的阶段。

目前还处于发牌阶段,政策利好还在挤牙膏,后续会看到其他利好陆续出来。时间上暂时先看到3月两会期间。

很多券商在说蓝筹是贯穿全年的风格主线,这里不敢苟同。我们可以相信稳增长的力度和决心,这类蓝筹板块的行情应该还没有结束,但行情总是走在基本面的前面,它会走在经济数据的前面,甚至也会走在政策的前面。

在对政策的犹豫阶段往往是布局的较好时机,政策明朗阶段,利好的牌基本都出来的时候,对政策很乐观的阶段,往往是落袋为安的阶段。

目前还处于发牌阶段,政策利好还在挤牙膏,后续会看到其他利好陆续出来。时间上暂时先看到3月两会期间。

展开全文

好时(HSY.US)

评论

评论 点赞2

点赞2 收藏

收藏东方财富一则强制转股的公告,带崩了股价,也带崩了券商板块。不想转股的,或者不符合创业板要求转不了股的,必然要卖出转债。

大家同时卖出,结果就砸出了今天的巨幅下跌。

还有个原因是今年新发行基金低迷,东方基金旗下的天天基金网就是代销基金的,自然也受到影响。广发证券跌幅第二,去年领涨板块,靠的就是旗下的广发基金,基金业绩好,规模增速快,可能还要限制申购,使得基金又有流量入口的价值,券商作为股东自然受益。去年8月份时一些券商走出了独立行情,就是这个逻辑。但是不能光看贼吃肉,不见贼挨打。当行情低迷时,这些逻辑又会反噬回来,怎么涨的可能还得怎么跌回去。

说到底,券商终归还是股市的贝塔品种。

强赎公告只是东财今天大跌的直接催化剂,背后原因还是当前市场信心脆弱,再加上券商本就是股市情绪的放大器,公告触发了行业负面逻辑,造成了今天板块的大跌。$东方财富(300059.SZ)$

东方财富一则强制转股的公告,带崩了股价,也带崩了券商板块。不想转股的,或者不符合创业板要求转不了股的,必然要卖出转债。

大家同时卖出,结果就砸出了今天的巨幅下跌。

还有个原因是今年新发行基金低迷,东方基金旗下的天天基金网就是代销基金的,自然也受到影响。广发证券跌幅第二,去年领涨板块,靠的就是旗下的广发基金,基金业绩好,规模增速快,可能还要限制申购,使得基金又有流量入口的价值,券商作为股东自然受益。去年8月份时一些券商走出了独立行情,就是这个逻辑。但是不能光看贼吃肉,不见贼挨打。当行情低迷时,这些逻辑又会反噬回来,怎么涨的可能还得怎么跌回去。

说到底,券商终归还是股市的贝塔品种。

强赎公告只是东财今天大跌的直接催化剂,背后原因还是当前市场信心脆弱,再加上券商本就是股市情绪的放大器,公告触发了行业负面逻辑,造成了今天板块的大跌。$东方财富(300059.SZ)$

展开全文

创业(161022.SZ)

评论点赞收藏芯片今天大涨,直接刺激因素就是英飞凌宣布要涨价。叠加昨天大跌,今天市场反弹芯片各标的都有反弹的需求,于是功率半导体IDM厂家就带动其他标的一起起飞了。

芯片里也有不同的细分方向,数字芯片,功率器件,模拟芯片,fabless,IDM,业绩增速和估值高低差异都比较大(当然估值没有特别低的),近期其实表现差异也很大。

所以对后续的表现,仍维持原来的判断。β维持高位,但难继续上行,对板块进一步的刺激减弱。部分股票随着景气业绩的披露,释放出α推动板块上行。

芯片或半导体的走势判断:

板块后面预计仍维持高位和高波动性,低了,β会把它拉上去,短期冲的过快会有调整的需求。在业绩(α)的拉动下,底部逐渐抬升。

半导体板块后面预计呈高位震荡,底部逐渐抬升的走势。

芯片今天大涨,直接刺激因素就是英飞凌宣布要涨价。叠加昨天大跌,今天市场反弹芯片各标的都有反弹的需求,于是功率半导体IDM厂家就带动其他标的一起起飞了。

芯片里也有不同的细分方向,数字芯片,功率器件,模拟芯片,fabless,IDM,业绩增速和估值高低差异都比较大(当然估值没有特别低的),近期其实表现差异也很大。

所以对后续的表现,仍维持原来的判断。β维持高位,但难继续上行,对板块进一步的刺激减弱。部分股票随着景气业绩的披露,释放出α推动板块上行。

芯片或半导体的走势判断:

板块后面预计仍维持高位和高波动性,低了,β会把它拉上去,短期冲的过快会有调整的需求。在业绩(α)的拉动下,底部逐渐抬升。

半导体板块后面预计呈高位震荡,底部逐渐抬升的走势。

展开全文

半导体(Z0100066.ZH)

评论1点赞1收藏

光伏板块近期调整不少,近期大家对需求的担心又多了起来。博弈的属性还是存在,过去几年受此影响,pe只有0.5倍的peg,现在看能见度还是比之前高很多的,应该在0.8-1倍。

需求受影响只是暂时的,龙头也杀到了较低的位置,具备了性价比,5月份可能迎来需求和情绪的好转,对交易时机要求高的,可以等待好转的信号再出手。

光伏板块近期调整不少,近期大家对需求的担心又多了起来。博弈的属性还是存在,过去几年受此影响,pe只有0.5倍的peg,现在看能见度还是比之前高很多的,应该在0.8-1倍。

需求受影响只是暂时的,龙头也杀到了较低的位置,具备了性价比,5月份可能迎来需求和情绪的好转,对交易时机要求高的,可以等待好转的信号再出手。

展开全文

评论点赞5收藏长春高新三季报单季度只有13%多的增速,确实不及预期,但疫情原因的解释也说得过去,且市场空间,竞争格局并没有大的变化,让人们对后面的业绩恢复仍然抱有期待,否则股价就不是这个跌幅了。四季度的数据很关键,但四季报时间还早。只能跟踪公司近期的披露情况了,公司最新交流说法是10月情况比较乐观,没有具体量化,对后面业绩的恢复还是值得期待的。中期时间段内,股价相信还是有空间的,长期空间也值得期待,2023年成人适应症或获批,空间是儿童的2倍以上。

长春高新三季报单季度只有13%多的增速,确实不及预期,但疫情原因的解释也说得过去,且市场空间,竞争格局并没有大的变化,让人们对后面的业绩恢复仍然抱有期待,否则股价就不是这个跌幅了。四季度的数据很关键,但四季报时间还早。只能跟踪公司近期的披露情况了,公司最新交流说法是10月情况比较乐观,没有具体量化,对后面业绩的恢复还是值得期待的。中期时间段内,股价相信还是有空间的,长期空间也值得期待,2023年成人适应症或获批,空间是儿童的2倍以上。

展开全文

长春高新(000661.SZ)

评论1点赞1收藏长城汽车,比亚迪,涨到何时才是尽头?以前的估值预测纷纷被打脸。

长城汽车单看业绩,看PE估值已经较高了,看明年,也远高于历史上SUV销量大增时的12,13年的估值。公司的欧拉表现不凡,9月卖了6000多辆,排名第三,这一块怎么估值?若要对标特斯拉和蔚来的话,特斯拉和蔚来每辆车销量对应560万的市值,要能这么算市值空间当然很大,能这么算吗?

比亚迪有几块业务,更得用分部估值法了,汉销量预期节节高升,景气度火爆,同样的问题,应该怎么估值?

长城汽车,比亚迪,涨到何时才是尽头?以前的估值预测纷纷被打脸。

长城汽车单看业绩,看PE估值已经较高了,看明年,也远高于历史上SUV销量大增时的12,13年的估值。公司的欧拉表现不凡,9月卖了6000多辆,排名第三,这一块怎么估值?若要对标特斯拉和蔚来的话,特斯拉和蔚来每辆车销量对应560万的市值,要能这么算市值空间当然很大,能这么算吗?

比亚迪有几块业务,更得用分部估值法了,汉销量预期节节高升,景气度火爆,同样的问题,应该怎么估值?

展开全文

长城汽车(601633.SH)

评论1点赞1收藏对长春高新做了个盈利假设,金赛前三季度实现净利润19.43亿元,其中第三季度实现8.1亿元,全年按25.4亿元算。21,22年保持30%的复合增长。百克上半年实现净利润1.7亿,全年保守按2.5以计算,后续保持25%的增速,这样20-22年归母净利润分别为0.92,1.34和1.69亿元。中药和地产业务20-22年都按2亿元计算。这样算下来,20-22年公司归母净利润分别为30,36和46亿元。目前对应明年估值41.8倍,在历史估值中枢,看明年较为合理。当然业绩预测的可能偏保守些,如果业绩超预期,股价还有继续上行空间。

对长春高新做了个盈利假设,金赛前三季度实现净利润19.43亿元,其中第三季度实现8.1亿元,全年按25.4亿元算。21,22年保持30%的复合增长。百克上半年实现净利润1.7亿,全年保守按2.5以计算,后续保持25%的增速,这样20-22年归母净利润分别为0.92,1.34和1.69亿元。中药和地产业务20-22年都按2亿元计算。这样算下来,20-22年公司归母净利润分别为30,36和46亿元。目前对应明年估值41.8倍,在历史估值中枢,看明年较为合理。当然业绩预测的可能偏保守些,如果业绩超预期,股价还有继续上行空间。

展开全文

长春高新(000661.SZ)

评论点赞1收藏

消费电子龙头立讯精密业绩快报,继续大超预期。

19年全年收入623.8亿元,同比增长74%,归母净利润47.2亿元,同比增长73.4%。

公司三季报时预期全年实现归母净利润39.5-42.4亿元,大幅超业绩预告上限5亿元!

业绩超预期一是四季度Airpods pro需求强劲,二是盈利能力提升明显,ROE从18年的18%提升到19年的26%,应该主要是得益于净利润率的提升。

近两年,无论是在板块的下行期还是上行期,公司均保持了快速的成长能力。往后看,板块大趋势向上,今明两年公司快速成长的势头不改,今年公司继续受益于Airpods pro的火爆需求,以及5G iphone的发布,看了下券商2020年的业绩预测,在当前预测的基础上,业绩仍有上调的空间。

消费电子龙头立讯精密业绩快报,继续大超预期。

19年全年收入623.8亿元,同比增长74%,归母净利润47.2亿元,同比增长73.4%。

公司三季报时预期全年实现归母净利润39.5-42.4亿元,大幅超业绩预告上限5亿元!

业绩超预期一是四季度Airpods pro需求强劲,二是盈利能力提升明显,ROE从18年的18%提升到19年的26%,应该主要是得益于净利润率的提升。

近两年,无论是在板块的下行期还是上行期,公司均保持了快速的成长能力。往后看,板块大趋势向上,今明两年公司快速成长的势头不改,今年公司继续受益于Airpods pro的火爆需求,以及5G iphone的发布,看了下券商2020年的业绩预测,在当前预测的基础上,业绩仍有上调的空间。

展开全文

立讯精密(002475.SZ)

评论1点赞8收藏

市值风云APP

扫描二维码下载

市值风云小程序

扫码二维码体验