会员

会员 下载APP

下载APP

太阳能、电动汽车等新能源产业如众星捧月一般享受着鲜花和掌声,一时风光无两。

而过去耳熟能详,人见人爱、花见花开的“煤老板”们则黯然神伤,时代的车轮滚滚向前似乎已然将其抛弃。

真可谓十年河东、十年河西。

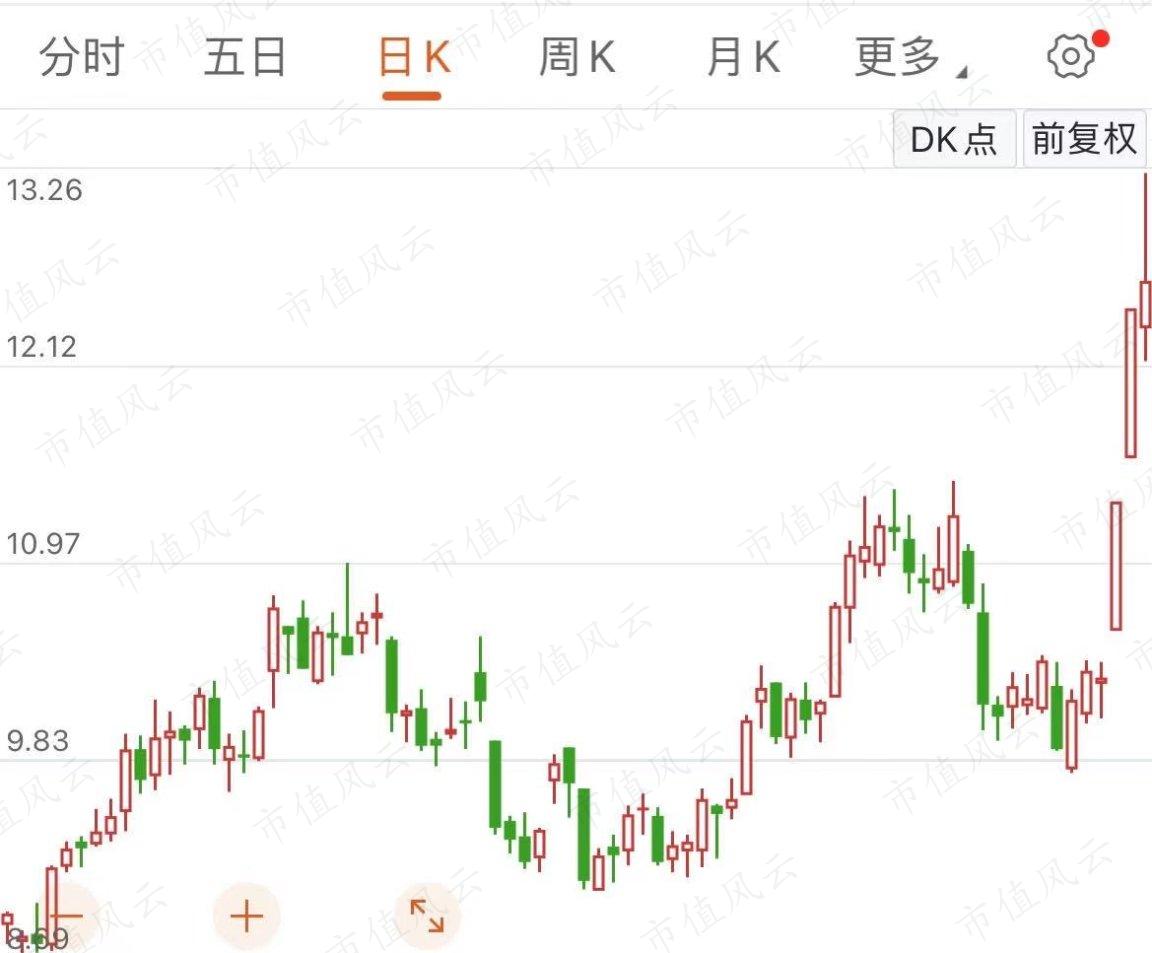

近日,陕西煤业连续两个涨停,又有点王者归来的味道。

人们不禁要问:你大爷究竟还是不是你大爷?

一、资源储量丰富

$陕西煤业(601225.SH)$成立于2008年,2014年于A股上市。

大股东陕西煤业化工集团持股63.14%,实际控制人为陕西国资委。

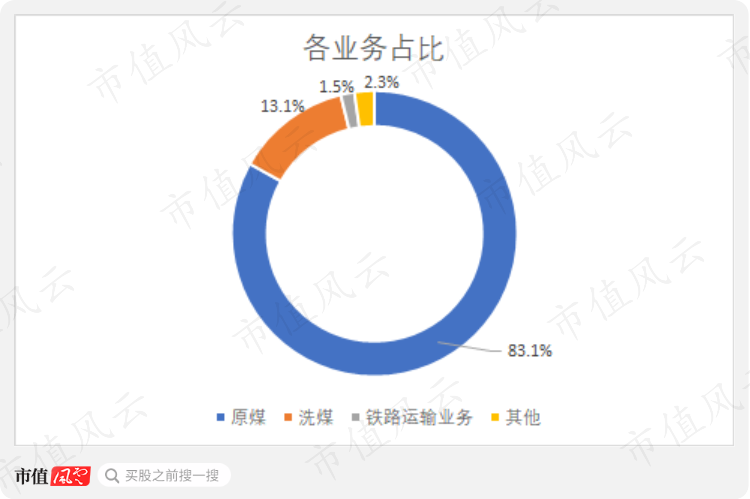

公司主要从事煤炭开采、洗选、运输等业务。其中煤炭业务按照产品分为原煤、洗煤,2019年两者合计占比96.2%,运输业务占比1.5%,其他业务如材料销售、租赁业务、物业管理等占比2.3%。

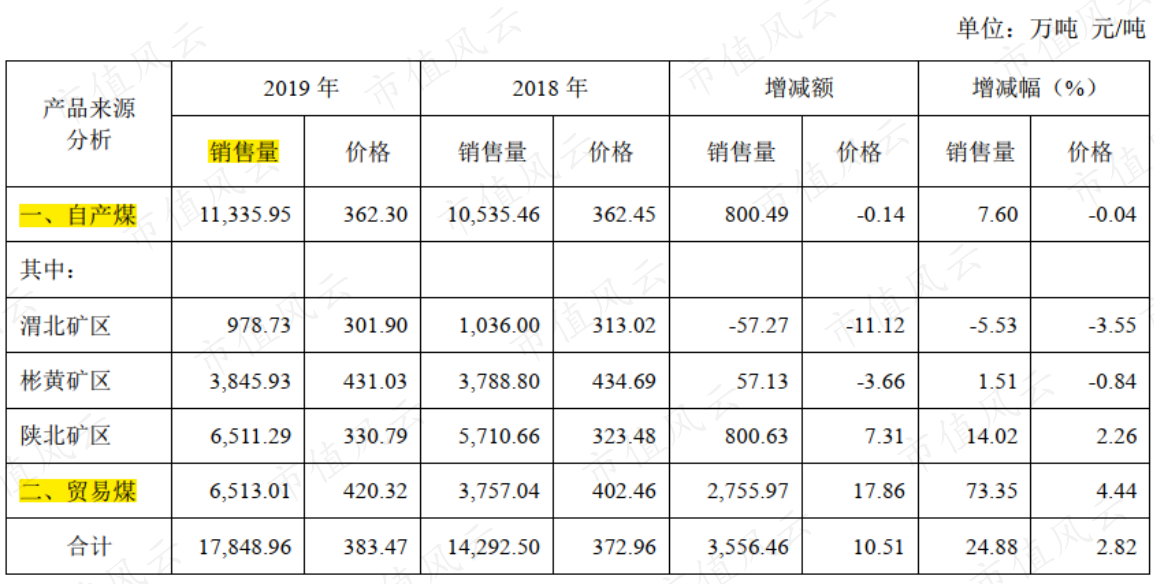

如若按照煤炭产品来源分类则分为自产煤与贸易煤,贸易煤即公司采购其他公司煤炭进行对外销售,2019年二者销量分别为1.14亿吨、0.65亿吨。

(来源:2019年年报)

陕西煤业有陕北、彬黄、渭北三大核心矿区,2012年底时,公司的资源储量、开采量在全国上市企业中排名第三。

(来源:招股书)

截止2019年,公司资源总储量为159.5亿吨,可采储量为96.6亿吨。

二、受益供给侧改革,快速增长

(1)供给侧改革带动煤价上涨,煤炭贸易业务拉动销量增长

2015-2019年,陕西煤业营收从325.1亿增长到734.0亿,复合年增长率为22.6%。

2020年前三季度营收达641亿,同比增长26.3%。

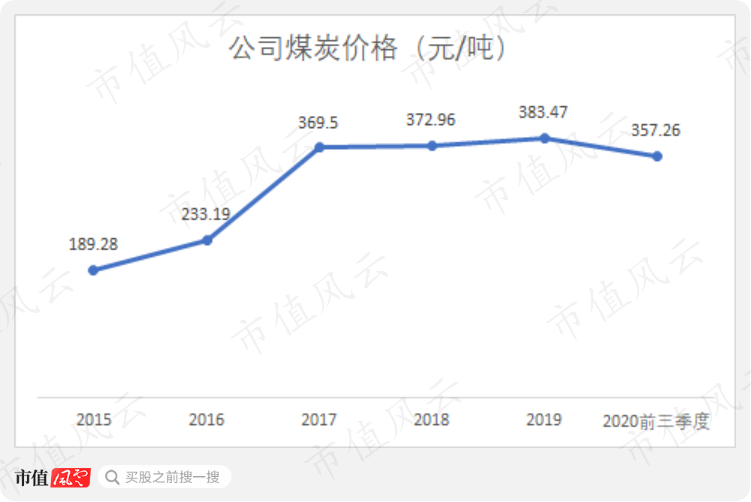

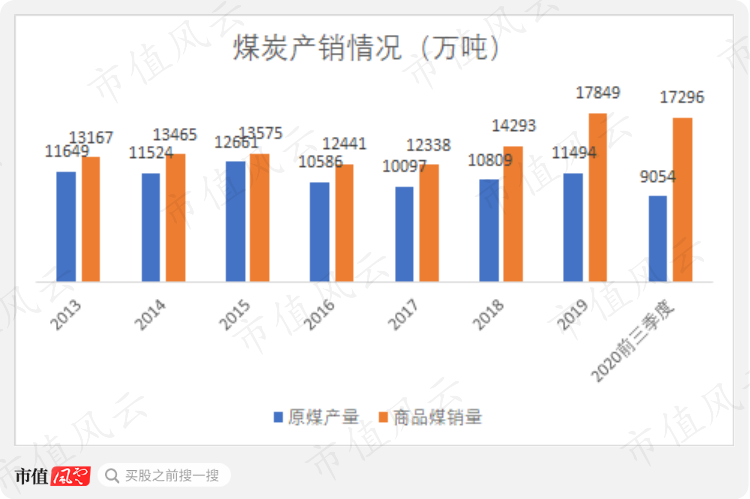

公司快速增长受益于2016年开始的供给侧改革,小煤矿关闭,煤炭供给受限,叠加经济回暖,2015-2019年,公司煤炭销售均价从189.28元/吨增长约1倍至383.47元/吨。

同期商品煤销量从1.36亿吨大幅增长到1.79亿吨。原煤产量(即自产煤)在1.1亿吨小幅波动,所以销量大增主要由于贸易煤大幅增加所致。2018-2019年贸易煤销量分别为3,757万吨、6,513万吨,同比增长分别为44.5%、73.4%。

可以说公司享受了供给侧改革带来的量价齐升的美好时光。

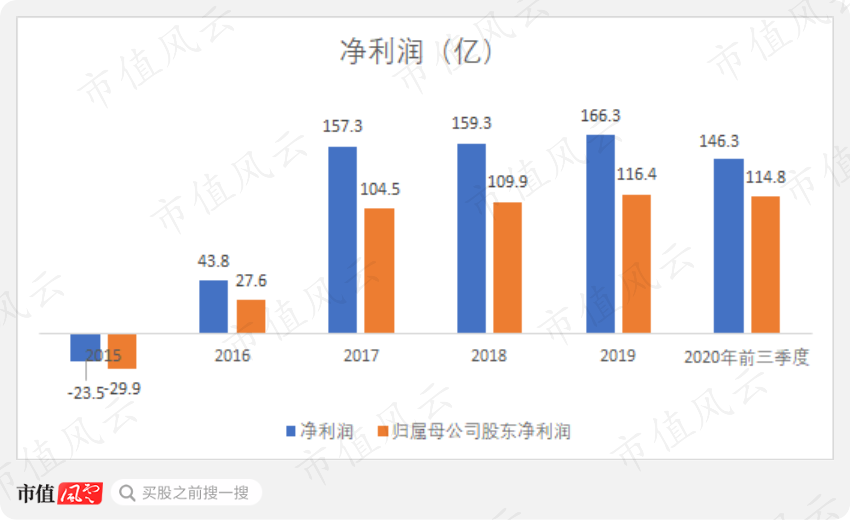

归属于母公司股东净利润2015-2019年从-29.9亿大幅增长到116.4亿。

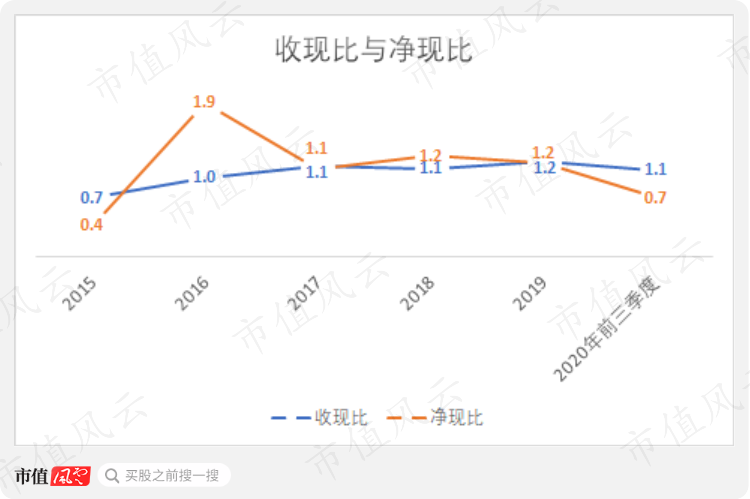

公司收现比2015-2019年由0.7探底回升至1.1,净现比恢复至1.2左右,显示不错的盈利质量。

2020年前三季度,因疫情使得经济下滑,煤炭价格有所下跌,虽然销量增加促进了营收增长,但归母扣非净利润较上年同期下滑21.06%至70.4亿。这也体现了煤炭行业的周期性。

同期归母净利润则为114.8亿,同比增长26.37%,这又是为何呢?

(2)积极拥抱新能源,投资收益贡献不菲

根据能源发展“十三五”规划要求,煤炭消耗占比将由66%降低到58%,光伏行业新增装机容量复合增速将超过40%。

陕西煤业意识到新能源才是未来,所以于2017-19年连续三年提出立足资本市场,布局新能源,新材料。

2017年投资26亿元设立“西部信托·陕煤-朱雀产业投资单一资金信托”(简称“朱雀信托”)投向隆基股份,当年年底持股4.99%。($隆基股份(601012.SH)$,下载市值风云App获取专题研报)

此外,陕西煤业于2018、2019年直接投资隆基股份54亿,截止2020年三季度,持有3.89%隆基股份股权,价值109.5亿。

不过这部分投资放在长期股权投资科目,并不享受股价的上涨,而是通过权益法分享隆基业绩增长带来的收益。

2020年太阳能新能源领域大风口不仅使隆基业绩提升而且股价更是大幅增长。

2020年三季度“朱雀信托”产品清算,将隆基股份全部减持后贡献投资收益近58.8亿。

![]()

(来源:2020年三季报)

对于隆基股份的成功投资使得公司2020年前三季度归母净利润同比大增26.37%。

三、淘汰落后产能,人效开始提升

陕西煤业在降低成本方面做了不小的努力。

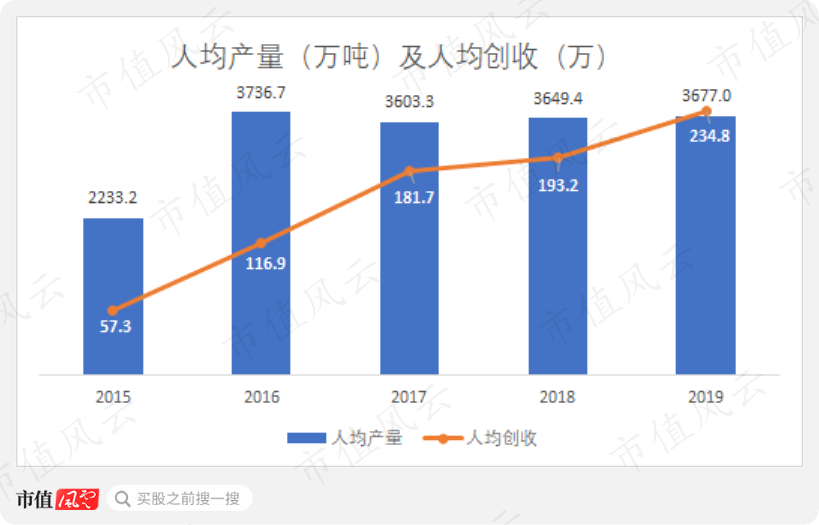

公司于2016年进行资产重组将渭北矿区中的落后矿井产能淘汰,公司的员工数量从56,694人下降为28,331人,人工成本减少10.3亿。

直接结果就是人均产量2016年达3,736.7万吨,较上年增加67.4%;人均创收为116.9万,较上年增加近一倍。2019年人均创收达到234.8万元,历史最高,在人员效率方面有较大提升。

每吨煤人工生产成本占比也由2015年28.4%下滑为23.1%,随后均维持此比例。

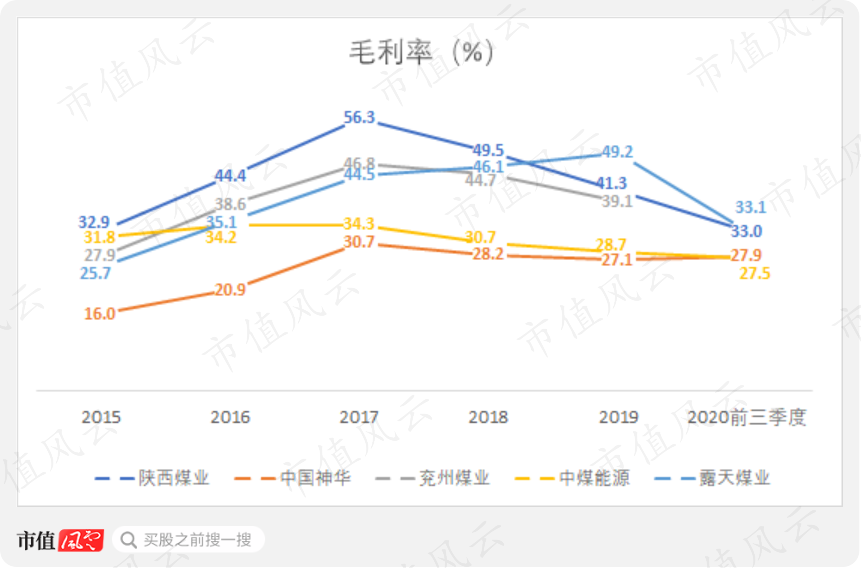

四、贸易煤致毛利率下降,但开辟新增长点

陕西煤业煤炭业务整体毛利率2019年为41.3%,仅次于$露天煤业(002128.SZ)$的49.2%,高于中国神华、兖州煤业等公司。(下载市值风云APP,搜索中国神华、兖州煤业)

(来源:数据取自CHOICE终端及年报)

(来源:数据取自CHOICE终端及年报)

毛利率较同行高有四方面原因:

1、公司的97%以上的煤矿资源位于陕北(神府、榆横)、彬黄(彬长、黄陵)两大优质采煤区,煤炭赋存条件好,埋藏浅,开采难度小;

2、陕北矿区拥有五个千万吨级大型现代化矿井,开采成本较低;

3、煤质较优良;

4、贸易煤占比低,通常贸易煤毛利率较低。

(来源:公司2013年上市招股书)

可以说资源禀赋赋予了陕西煤业较大的优势。

陕西煤业2018、2019、2020年前三季度毛利率累计下滑23.3个百分点,下降幅度远超同行,原因主要在于贸易煤营收占比由21.1%大幅提高到47.7%。

而贸易煤的毛利率较低,2019年陕西煤业贸易业务毛利率只有3.8%,同行$兖州煤业(600188.SH)$、$中煤能源(601898.SH)$也只有3.3%和5.3%。

虽然陕西煤业整体毛利率下降,但由于自产煤的产量一直维持在1.1亿吨左右,所以贸易煤其实开辟了公司营收新增长点。

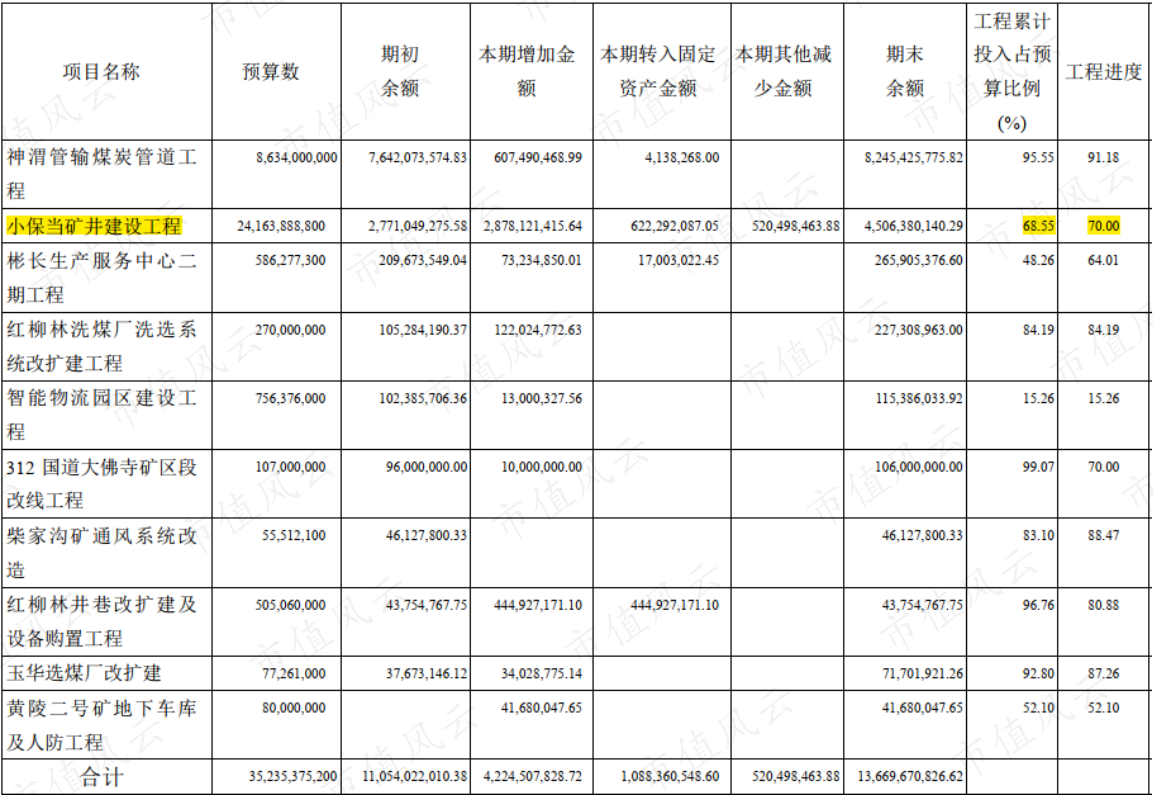

据2019年报披露,小保当整体煤矿建设进度约70%。其中小保当一号矿核定产能为1,500万吨/年,并已经通过联合试运验收;小保当二号矿处于在建阶段,产能核定为1,300万/吨。另外袁大滩矿500万吨/年产能也已经通过联合试运转验收。

(来源:2019年年报)

据2020年三季报显示,自产煤产量约9,054吨,较上年同期增长8.41%。

这意味着2021年,经济如果企稳回升,那么自产煤产能的小幅释放可能会改善公司盈利能力。

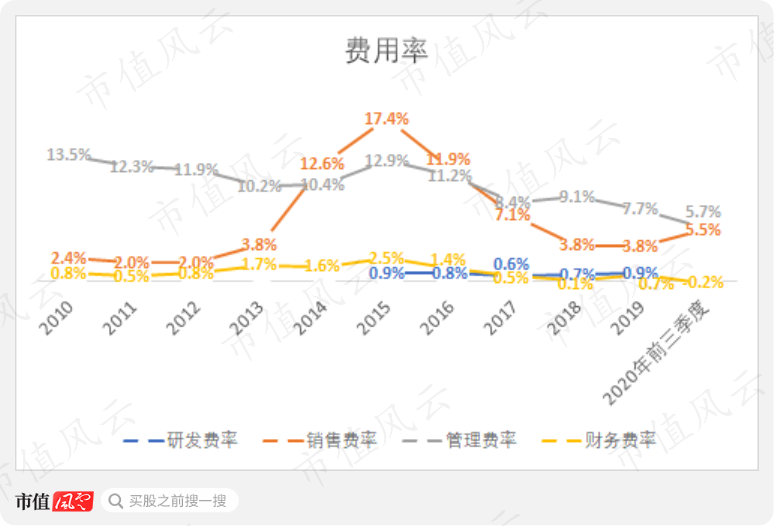

五、销售费率受“一票制”影响波动较大

陕西煤业的销售费用从2013年16.62亿增加到2015年56.56亿,原因在于公司部分长期客户采用“一票制结算”即公司旗下销售公司与客户结算总价包含了铁运杂费、运煤专用线运杂费、煤炭价格。

(来源:2014年年报)

销售费用率于同期出现了巨大脉冲,2015年销售费率甚至高达17.4%,较2013年增加13.6%。

历年数据显示,陕西煤业的销售费用变化和一票制对收入影响的变化基本一致。

(注:2020年前三季度数据为营收变化量而非一票制带来的营收变化量。)

自2016年起,随着一票制结算量减少,销售费用率下滑到2018年3.8%左右。

2020年前三季度销售费用较上年同期增加16.08亿至35.09亿,销售费用率也小幅上升到5.5%。三季报显示贸易煤销量约8,242万吨,去年同期只有3,990万吨。那很可能前三季度销售费用及销售费率上升是由贸易煤中一票制结算量增加所致。

(来源:2020年三季报)

六、贸易业务同样影响其他盈利指标

陕西煤业管理费用2015-2019年由41.8亿增长到56.3亿,一方面由于采矿权增加致使无形资产摊销加大,另一方面挖掘设备增加使得修理费增加。

但公司营收增长使得管理费率由2015年12.9%下滑至2019年的7.7%,进一步下滑至2020年前三季度的5.7%。

考虑到管理费用率下降跟毛利率较低的贸易煤业务营收快速增长有很大关系,由于无法拆分,所以很难说是陕西煤业管理能力显著提升。

近两年,陕西煤业研发主要集中在安全信息化平台建设、智能化无人开采技术研究,一是提高煤矿安全性,二是提高生产效率。不过煤炭行业并非研发驱动,研发整体费用率(含资本化研发费用,2018-2019年研发资本化比重均超90%)不足1%。

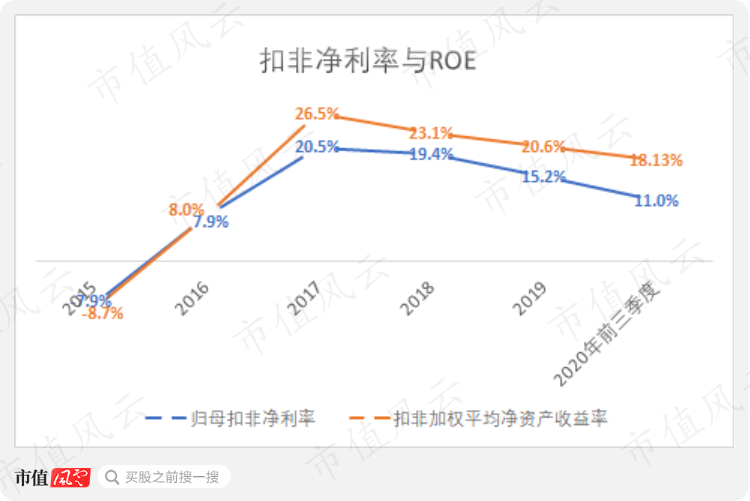

归母扣非净利率2020年前三季度为11.0%,较2017年下滑较大,但并不意味着盈利能力显著下降,而是由毛利率较低的贸易业务比重逐年上升引起的。

陕西煤业扣非加权净资产收益率2017-19年连续三年保持在20%以上,比较优秀。(注:2020年前三季度为加权净资产收益率)。

七、现金流充沛,偿债能力持续改善

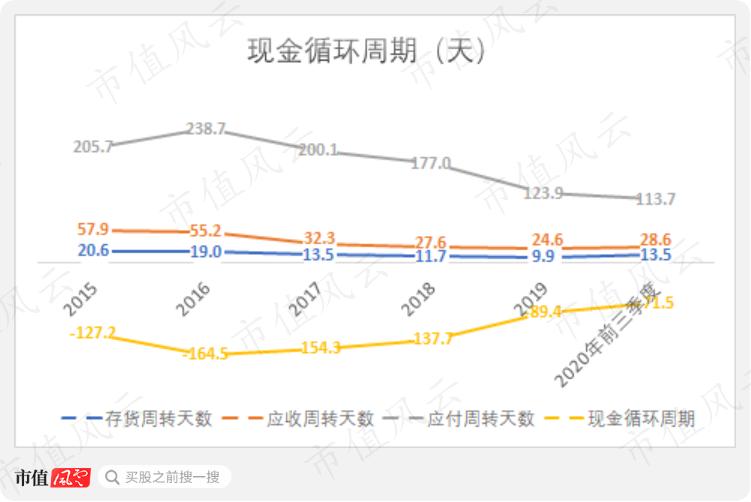

陕西煤业下游多为火电厂,化工、冶金类企业以及煤炭贸易商;上游为原煤生产公司及材料如综机配件、电缆供应商等。

陕西煤业处于产业链较强势地位,现金循环周期一直为负,具有两头吃的能力。

2019年末,陕西煤业货币资金192.4亿、2020年前三季度收回前期信托投资后更是高达291.7亿。

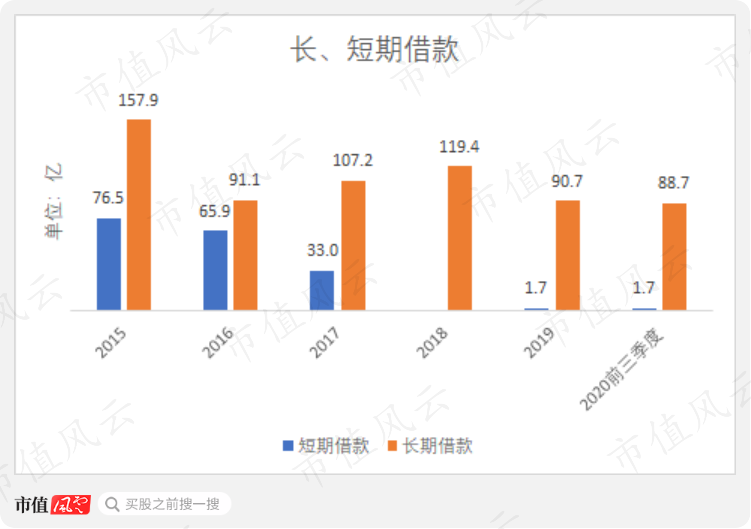

2015-2020年前三季度,长期借款由157.9亿下降为88.7亿;同期短期借款由76.5亿下降为1.7亿。

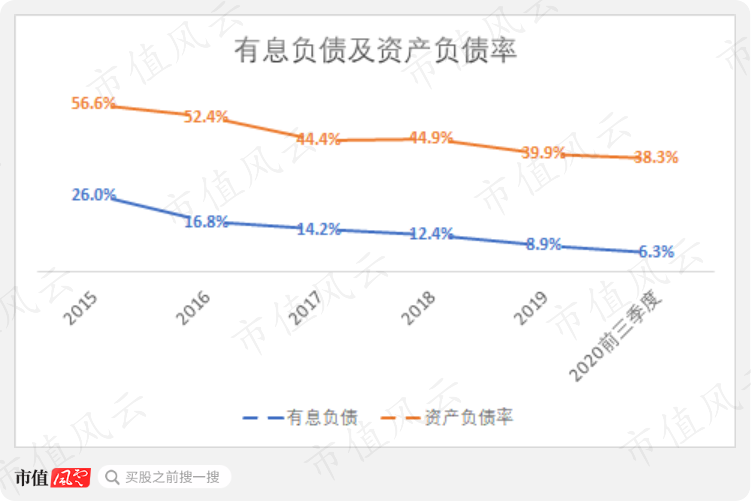

陕西煤业的有息负债率从2015年26%降为2020年前三季度6.3%,资产负债率同期也下降为38.3%。

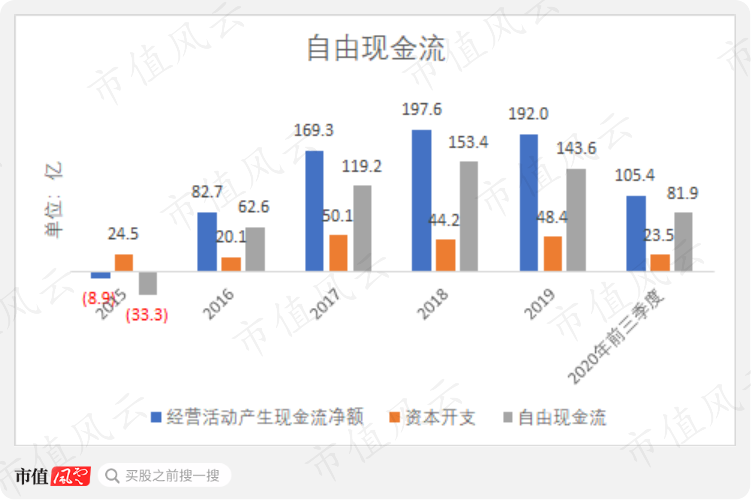

自2015年之后,陕西煤业经营性现金流持续好转,资本支出逐步减少,自由现金流2019年高达143.6亿,是供给侧改革最大的受益者之一。

八、回馈股东力度将加大

(1)分红有望提升

陕西煤业于2014年上市,累计募资40亿、累积分红134.7亿,占同期归属于母公司累计净利润36.1%,占自由现金流的32.6%。

(来源:数据整理自choice终端)

公司未来资本开支主要集中于小保当矿井建设工程,进度达70%,未来几年暂无巨大资本开支。

(来源:2019年年报)

鉴于当前发展阶段,陕西煤业于2020年9月发布“未来三年(2020-2022)的具体股东回报规划”,除公司重大资金安排如购买资产等,在当年盈利且累计未分配利润为正的情况下,现金分红不少于当年实现可供分配利润的40%且金额不低于40亿。

而且在有利的条件下进行中期利润分配。

截止公告发布的日期2020年9月19日,公司股价为9.08元,以此价格为基准,按照40亿分配利润保底测算,公司股息率2020年约4.4%。

如按照公司2020年前三季度归母净利润为114.8亿(已接近2019年全年归母净利润的116.4亿)测算,股息率将达5.1%,这还未算入2020年四季度煤炭行业较为景气的情况。

从这个角度考虑,陕西煤业的分红下线很稳,上线可能会带来惊喜。

(2)“奶牛型”企业

从现金流量表来看:

经营性现金流量持续流入,表示陕西煤业经营不错;

投资活动现金流量净额为负,而且每年维持一定的资本开支,表示某种程度上的扩张;

筹资活动现金流量净额为负,分红不错。

而且三者之和为正,表示可持续性。

公司具有“奶牛型”企业属性,索取少、贡献大。

(来源:数据整理自年报)

结语

在国家经济稳步发展、2016年煤炭领域供给侧改革大背景下,陕西煤业取得了不俗业绩。财务健康,现金充沛,负债率低,而且分红值得期待。

长期看,国家十三五规划中,煤炭消耗占降低,而且考虑到碳中和的大背景,光伏、风电、水电等新能源应用将会对煤炭领域进行冲击,煤炭荣光难现。

陕西煤业也有新能源布局,投资了隆基股份等光伏企业,对冲了煤炭行业部分潜在的风险性。

那在喧嚣的资本市场,你愿意安安静静的做一个“煤老板”吗?

免责声明:

本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

回复

回复