会员

会员 下载APP

下载APP

原作名: Investing: The Last Liberal Art,作者:Robert G. Hagstrom(罗伯特・哈格斯特伦),核心思想源自查理・芒格的多元思维模型(latticework of mental models),主张投资不能只学金融财会,必须融合文理多学科底层逻辑,搭建交叉思维框架,摆脱单一金融范式的认知局限。

前言 Preface

本书不是选股实操教程,不提供买卖步骤,而是教会读者用跨学科视角理解市场与经济运行底层逻辑;本杰明・富兰克林最早提出兼顾实用与通识的教育理念,本书延续该思路;本书内容涉及多学科抽象理论,需要耐心与持续思考,知识收益是累积式的。

第 1 章 A Latticework of Mental Models 多元思维模型总纲

1994 年芒格南加大演讲,提出投资是 “世俗智慧的分支”,不能割裂物理、生物、心理等学科,首创 “思维格栅” 隐喻;

思维格栅的核心逻辑:把各学科核心底层模型储存在脑中,将直接 / 间接经验匹配到多模型交叉验证,多重逻辑印证的判断可信度极高;多重模型共振芒格称为 “lollapalooza 效应(超级叠加放大效应)”;

思维格栅的理论支撑

联结主义(神经科学):人脑通过神经元关联学习,类似人工神经网络,靠识别相似模式完成认知;

圣达菲研究所复杂自适应系统理论:经济、市场属于多主体持续互动、不断演化的复杂系统;

认知方法:借助隐喻实现跨学科迁移,用不同领域相似机制类比市场规律;

现实反面:现代教育高度专业化、学科壁垒严重,投资者容易陷入单一学科思维盲区。

第 2 章 Physics 物理学视角看投资

传统经济学均衡理论(牛顿机械宇宙观) vs 复杂系统非均衡演化观

牛顿体系核心:均衡、线性、可预测,马歇尔、萨缪尔森、有效市场理论(EMH)均以供需动态均衡为基石,认为市场偏离后会自动回归合理价格;

理论漏洞:1987、2008 金融危机无对应重大信息却出现暴跌,证明纯均衡模型无法解释极端波动;

圣达菲新范式:市场属于复杂自适应系统,长期处于非均衡状态;

关键物理概念迁移投资

均衡:供需短期平衡,但系统永远存在内部扰动;

非线性:微小事件可能引发巨大市场波动;

分形(曼德博):市场价格走势具备自相似特征,无法用传统正态分布描述;

因此,牛顿机械均衡只是简化模型,不能单独解释真实金融市场。

来自圣塔菲研究所提出相反的看法:市场是非理性的,不是机械的而是有机的,而且并非完全有效。它假定个人实际上是非理性的,所以会给证券标错价格,产生盈利的机会。

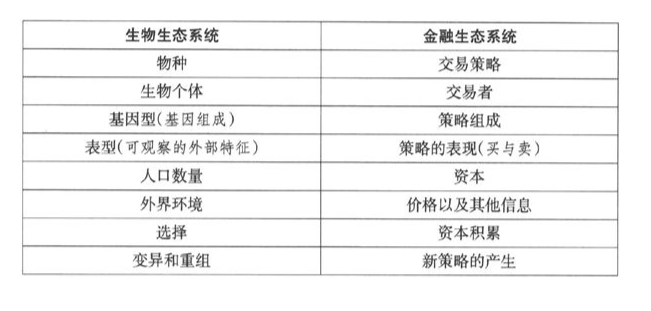

第 3 章 Biology 生物学 / 演化视角看投资

核心类比:市场 = 生态系统,投资策略 = 物种,资本 = 生存资源

达尔文自然选择理论迁移市场:经济选择替代自然选择,资本流向有效的投资策略,失效策略逐步被淘汰;

熊彼特创造性破坏:创新企业家打破旧产业稳态,经济是持续演化而非静态均衡;

两大演化节奏

渐变论:缓慢长期行业迭代;

间断平衡:外部冲击、技术突变带来市场剧烈重构;

圣达菲学者 J.Doyne Farmer 金融生态类比

关键现象:主流策略拥挤后收益快速衰减,市场永远会演化出新策略;

自组织临界(沙堆模型):市场长期堆积不稳定因素,微小诱因即可催生崩盘、泡沫;

适应性市场假说(安德鲁・罗):融合有效市场与行为金融,市场随参与者持续进化,效率动态变化。

第 4 章 Sociology 社会学:群体行为与自组织

市场由无数人构成,不理解群体心理就无法理解价格波动;

经典历史教训:牛顿参与南海泡沫巨亏,证明顶尖智者也会受群体狂热裹挟;

社会学核心模型应用投资

自组织:市场无中央管控,交易者自发形成价格、行业集群(如商圈、赛道抱团);

涌现性:个体独立行为叠加,诞生群体整体特征(市场整体涨跌);

群体智慧 vs 群体疯狂:群体有效的前提是参与者观点独立、多元;一旦信息瀑布、跟风从众,多元性消失,市场出现泡沫 / 崩盘;

关键理论

勒庞《乌合之众》:群体容易放弃理性;

苏洛维奇《群体的智慧》:独立多元个体平均判断往往优于专家;

信息级联:大家模仿他人决策,一致性预期摧毁市场定价有效性。

约翰逊的研究指出,由不同的参与者——比较聪明的人、不太聪明的人和非常聪明的人组成的股市,比仅由聪明人组成的股市更有活力。起初,这个发现看起来是违背直觉的。今天,我们很容易会责备个人投资者和日交易者的业余行为导致了股市的不稳定。但是如果约翰逊是正确的,多样化的参加者——投资者、交易者和观察者,不管他们聪明与否,都会导致市场更强,而不是更弱。历史支持了他的这一观点:回头看看,在我们知道日交易前,股市经常发生动荡,在个人投资者开始活跃前,机构投资者很早就在干扰股市的运行了。

第 5 章 Psychology 心理学(行为金融核心)

卡尼曼、特沃斯基将心理学的前景理论引入经济学,斩获诺贝尔经济学奖,开创行为金融学;

核心心理偏差(投资高频误区)

损失厌恶:亏损带来痛苦是同等盈利喜悦的 2–2.5 倍;

短视型损失厌恶:频繁查看账户放大波动痛苦,解释股权风险溢价之谜;

锚定、框架效应、心理账户、过度自信;

实证佐证(Odean、巴伯研究):交易越频繁,投资者长期收益越低,过度交易源于认知偏差;互联网实时行情加剧频繁操作与过度自信;

格雷厄姆思想呼应:市场兼具投资属性与投机情绪,大众贪婪恐惧制造价格大幅偏离内在价值;

香农信息论类比:市场充斥 “噪音”,投资者需要心理过滤机制,剔除干扰、理性处理信息;

芒格补充:人类大量潜意识误判,必须建立双轨分析(理性客观因素 + 潜意识心理偏差)。

第 6 章 Philosophy 哲学:认知与描述的底层逻辑

认识论(我们如何认知世界)、实用主义重塑市场分析思维

三大哲学分支对投资的价值

形而上学:区分世界固有规律 vs 人类主观认知;

美学 / 伦理学:企业伦理、长期价值取舍;

认识论:我们如何形成认知、描述事物决定对市场的判断;

维特根斯坦:语言 / 描述定义我们看到的现实;对同一家公司不同叙事(如亚马逊 = 零售商 / 科技平台)会带来完全不同估值;

曼德博:解释失败往往源于描述方式错误;

威廉・詹姆斯实用主义:观念的价值由实际结果衡量,没有永恒绝对的投资模型,只看当下环境是否适配;

关键启示:市场没有唯一标准答案,不能固守单一估值框架,要主动对市场 “重新描述”,多元视角解读企业与宏观;范式会迭代,旧模型会失效。

第 7 章 Literature 文学:阅读、思辨与叙事思维

圣约翰学院 “伟大典籍通识教育” 范本:不细分专业,通读古今经典,训练整体性批判性思维,对投资分析能力提升巨大;

高效阅读四层次(莫蒂默・阿德勒《如何阅读一本书》)

概览阅读→基础通读→分析阅读→对比综合阅读;投资者需要对比多家行业、公司资料交叉验证;

文学两大投资价值

虚构作品:洞察人性、群体贪婪恐慌(如金融题材小说刻画泡沫周期);

推理文学:侦探式证据推理,类比基本面尽调、市场线索挖掘;

叙事风险:市场流行故事容易让人忽略统计事实,大众依靠叙事做决策,形成定价偏差;

芒格方法论:持续广泛阅读各领域经典,搭建完整知识储备,是构建思维格栅的基础手段。

阿德勒说,阅读的核心目的是增进理解。(我们暂时把为快乐而阅读的观点放在一边。)这和为获得信息而阅读不同。两者之间的区别极为重要,而且我认为对投资者而言尤为重要。

我们每天的阅读都是为了获得信息。(除非我们刻意选择一些专业以外的材料来读,这是很值得做的事情。)《华尔街日报》、《财富》、《福布斯》、《金融时报》、《商业周刊》,以及其他报纸、杂志、专业期刊和分析报告在我们的桌面上比比皆是,它们包含新信息,但是不包含新视点。当我们阅读这些的时候,我们收集到更多的数据,但是我们对这件事的理解并没有提升。很明显,信息是启示的前提条件,阿德勒说,但是关键是不要仅满足于获取信息。

这里有一个区分获取信息和增进理解的简单方法。当你阅读的时候很轻松地感觉到“我知道了”的时候,你只是在对信息分类。但是当你遇到一个问题,然后停下来思考,接着再重新阅读一遍以澄清认识的时候,你就已经增进理解了。用这个办法来检验自己,想想你在过去几年的阅读里,有多少仅仅获得了信息,有多少真正地增进了理解。

第 8 章 Mathematics 数学(第二版新增完整独立章节)

聚焦投资必备数理思维,不堆砌复杂公式,重思维逻辑

估值根基:约翰・伯威廉姆斯折现现金流 DCF 模型,伊索寓言 “一鸟在手胜过双鸟在林” 是估值底层思想;

核心数学工具与投资应用

概率与贝叶斯定理:持续用新信息更新主观投资判断;

凯利公式:最优仓位配置,提醒普通人采用半凯利降低破产风险;

均值回归:极端估值终将向中枢修复,但均值本身会随产业变迁移动;

分布与偏态:市场不是标准正态分布,厚尾(黑天鹅)风险客观存在;

中位数 vs 均值:区分系统平均与个体巨大差异,避免简单用市场平均判断个股机会;

关键区分: “风险”(可量化概率)与 “不确定性”(未知分布、不可预测黑天鹅事件);

实操提醒:数学只是工具,不能脱离多学科思维单独依靠量化模型做投资。

第 9 章 Decision Making 综合决策

融合前八章所有模型,讲解完整投资决策流程

大脑两套思考系统(卡尼曼)

系统 1(直觉快思考):下意识、易产生各类认知偏差;

系统 2(理性慢思考):费力、审慎,是投资者必须主动调用;

多数投资者依赖系统 1,忽略深度理性分析;

狐狸 vs 刺猬决策模型(泰洛克研究)

刺猬:信奉单一宏大理论,拒绝更新认知,预测准确率极低;

狐狸:掌握多套思维模型,持续根据新证据修正判断,长期预测更可靠;

心智缺口(mindware gap):缺少多学科底层思维工具,是决策失误核心根源;

芒格式完整决策流程:

1)调动物理 / 生物 / 心理 / 数学多模型交叉验证;

2)识别自身认知偏差;

3)贝叶斯式持续更新判断;

4)平衡探索新逻辑、复用成熟有效模型;

投资不是金融单科游戏,作为最后一门博雅技艺,需要完整跨学科思维格栅,才能规避认知盲区,做出长期稳健投资决策。