会员

会员 下载APP

下载APP

近期A股最近跌出了窒息感,围绕股市政策的讨论很多。很多意见可能都忽视了一个简单却根本的立场问题:

过去的A股,对几千家有幸上市的大股东及其利益关联方,非常倾斜、友好;

健康的A股,需要坚持总书记人民至上的理念,对未能上市的数万家达标企业、对将希望寄托其中的上亿股民,更加公平、友好。

先从数据看几个反直觉的现象:

2023年上证下跌3.7%,深证下跌13.54%,美股道琼斯指数上涨13.7%,纳斯达克上涨43.7%。但如果对美股和A股的涨跌结构进行拆细,结论却让人意外:美股的尾部公司,正在经历深度熊市。

(注:以下数据选取2022年12月底前上市,截至2023年底的交易情况,其中美股5456只(剔除ETF)、A股5015只。口径可能有差异,但不影响结论。)

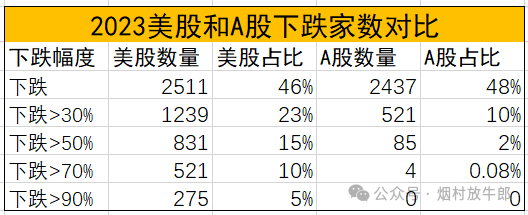

一、从涨跌数和成交额看,美股两极分化强于A股

1、涨跌数:

从上表的涨跌家数可以看出,即便在牛市中的美股,依然有近一半的个股下跌,且深度下跌的个股远多于A股,整体的下跌比A股更猛烈,尤其是跌幅大于70%的个股占到了美股的近10%。

全球股民都感觉一半下跌的美股是牛市,而A股的下跌令国内深感切肤之痛,这之间的差别,涉及到交易额的分布。

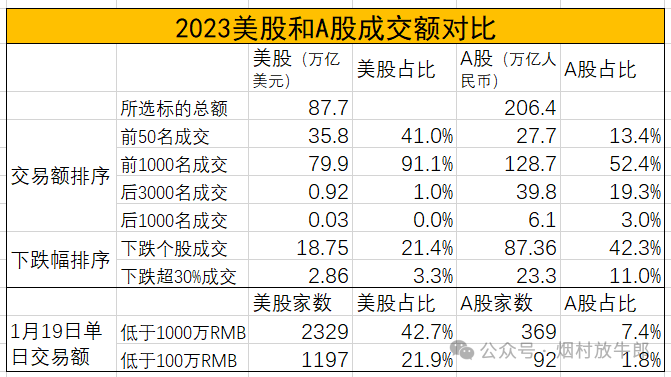

2、成交额:

从上表的成交额分布来看,美股成交额排名后3000名只有不到1%的成交额,而A股这个数据占到近20%;从全部下跌个股的成交额占比来看,美股占比仅21%,A股高达42%。也即同样有接近一半的个股下跌,但美股投资者在下跌个股的交易占比相对较低,而A股投资者在下跌个股的交易相对拥挤。

换言之,在美股的指数牛市浪潮中,美股的头部公司和美国的普通投资者一起,都充分享受了指数上涨的红利。而下跌的个股,蜷缩在无人关注的角落,也就构不成对多数人的伤害。

进一步看,2023年1月19日,前述美股成交额低于1000万人民币的高达2329只,小于100万人民币的高达1197只,这两个数据A股仅为369只、92只。如果扣除A股北交所交易量低的数据,上述反差会更加明显。美股市场尾部公司无人问津,两极分化远强于A股。

二、从市值和估值看,A股头部塌陷尾部臃肿

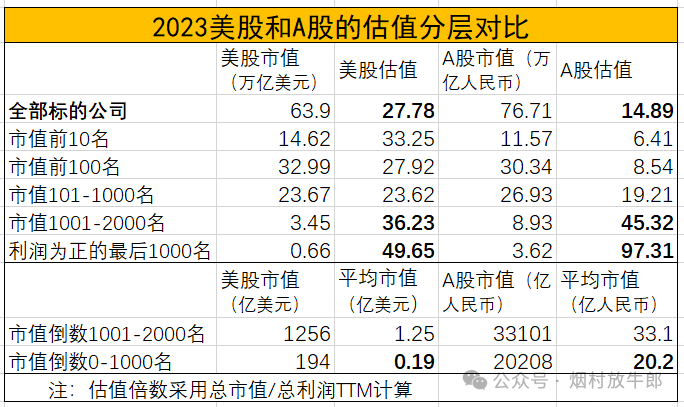

1、美股整体更贵,尤其头部:

从上表的估值分层来看,按照全市场口径,美股更贵。而且从数据上巧合的呈现出中美股市整体上差了一个汇率(7.2)的倍数关系,结合头部公司(美股冠军微软2.9万亿美元,A股冠军贵州茅台2万亿人民币),这个倍数关系也大体成立。

对于顶部公司(排名0-100),A股低估程度最严重差不多接近美股三分之一,考虑细分行业的话,占据主导的金融业估值水平约为美股的二分之一(美国银行10倍工商银行4.8倍),美股高科技企业占比较大;

次头部公司(101-1000),A股低估程度减缓(19倍),逐渐接近美股估值(24倍);

2、腰部公司A股比美股更贵:

上腰部公司(1001-2000),A股公司估值水平(45倍)开始超越美股(36倍);

下腰部公司(1000家微利股),A股公司估值(97倍)远超美股(49倍)。

3、尾部公司A股过于臃肿:

A股最后2000家公司合计估值5.3万亿人民币,如果美股估值有合理性,参照中美股市大概差距一个汇率的角度,尾部2000家A股的合理市值应为1500亿人民币(美股为1500亿美元),多出约5万亿人民币;即便美股尾部2000家市值按照汇率折算后,A股尾部的合理市值应为1万亿,也多出约4万亿。

4万亿除以2000家,每一家大概20亿元,这个数值即是A股超过美股不合理的流动性溢价,是由于A股供给相对有限的情况下的壳价值(隐含制度套利/资本运作套利等各种灰色价值),这种价值与劳动和价值创造毫无关系,属于制度性腐败。

4、亏损公司家数对比:

上表中未反应亏损的公司数,其中美股2368家,A股1251家,从亏损比例看,A股比美股更加优质。这个数据更反映了注册制和审核制的差异。

盈亏不是公司质量的唯一指标,美股实行注册制,亏损的公司能够容易上市,在美股亏损的公司中存在很多大市值的公司,这些亏损公司的优秀者会有机会成长为巨型公司。(美股亏损公司平均市值15.8亿美元,A股为63亿人民币)

三、从流动性看, A股的内生韧性强于美股

美股上涨A股下跌,看似A股孱弱怨声载道。实则不然,美股的头部公司涨破天际虽然代表了美国公司的强大,由于美股实行T+0,从成交额来看美股也大于A股,但从以下几个指标看,A股投资者的内在韧性远比美股投资者强大:

1、IPO承接能力远大于美股:

“2023年全球IPO融资额前五大交易所分别为上交所、深交所、纳斯达克、纽交所、印度国家证券交易所,预估全年融资额分别为2144亿港元、1640亿港元、916亿港元、795亿港元、487亿港元。”

其中美股共有154家IPO(包括29家SPAC IPO),A股共有313家IPO。从融资额和融资家数,A股均多出一倍以上。意外的是,在市场定价的基础上A股新股发行市盈率高达32倍,上市首日开盘涨幅中位数高达40%,也反映出虽然大家不满于IPO,但当用资金表态时,投资者对于新股是极其追捧的。这背后反应了非理性的交易因素。

2、退市比例远低于美股:

2018年之前长达10年的统计结果显示,A股年退市率约为0.2%,主要发达国家处在4-9%的年退市率区间,其中纽交所6.6%、纳斯达克7.6%,是A股的三十倍,美股每年退市300多家,十年退市9000家,百年退市3万家,实现每年进出数量的大体平衡。A股多次力推退市,近几年退市数有所上升(21年23家、22年47家、23年46家),但每年退市率仍不到1%,速度和力度都低于海外发达市场。

这里可以看出中美股市的又一大差别,美股以做大头部公司的形式做大整体市值,A股以不断摊大饼的方式做大整体市值,但这种摊大饼,被强大的A股股民全部接住了。

3、被辜负的一代股民:

如果算总账,A股过去5年支撑了约2万亿的IPO、约3万亿的大股东减持(不含场外转让)、约4万亿的直接再融资(不含优先股可转债等),而市场分红的绝大部分又回到了大股东的手中,这些真金白银都是国民财富,来自中国股民一食一粟,背后是一个个鲜活的家庭,某种程度上属于中国的人口红利,这些民意和民力如果善加引导,本可以支撑一个强大的资本市场,在事实上,却转化为了一个个大股东的灯红酒绿、游艇飞机、海外移民。

A股最大的痛点是:

四、A股的人口红利,被上市公司大股东收割

1、股市的人口红利

人口红利,体现在中国的经济增长、消费潜力甚至科技创新中,同样的,也体现在中国的股票市场。上市公司的股价一方面是由基本面决定的,但另一方面,是由多少人愿意出价决定的,叫价的人越多,估值越高,叫价的人越多,估值的非理性就越高。

但投资又是一个面向长期的、需要分红作为循环的、依赖理性主义决策的事,如果人口红利催生的泡沫很大,但上市公司的利润难以支撑,就必然是一次次起高楼一次次楼塌了,这构成中国股市牛短熊长的一个宿命。

这也是很多舆论所呼吁的,中国需要去散户化,由机构主导市场。但去散户化是一个漫长的过程,西方市场用了数十上百年的时间,同时未经淬炼的机构也只是精致包装的大散户而已。另一方面,我们充分享受着散户化带来的流动性好处,不管从道义出发还是从尊重现实构建更健康市场的需求出发,对于散户都应该倍加呵护。

2、人口红利被上市公司收割

人口红利,解释了中国的上亿股民,是如何支撑了A股领先全球的充沛流动性,并支撑源源不断的IPO和大股东减持。

事实上的人口红利却被辜负甚至被利用,在弱监管下企业通过包装获得远超其应得的融资和估值,在弱监管下大股东精力重心不在企业经营而在拉高套现实现财富自由,没有优胜劣汰只要上市就一劳永逸,很多优秀企业没能来到A股融资被迫远走他乡,缺乏成长的全面代表性,A股无法长牛一波波暴跌不断毁灭居民财富。

这中间唯一得利的是侥幸上市的大股东群体,他们拥有了事实上的监管套利资源,通过资本运作赚取远比实业经营更丰厚的利润回报。

3、流动性溢价和壳价值

正因为一旦上市,大股东稳定获取每家20亿左右的壳价值溢价,所以中国的IPO会源源不断,相比IPO暴利带来的诱惑,监管的力度显得温和可亲。尤其叠加股民人口红利的交易因素,股民愿意非理性的追捧新鲜的公司,导致IPO产业链能够长期繁荣。

要斩断这种链条,需要从买方(人口红利背后的流动性)以及卖方(强监管约束企业家冲动)双管齐下,而非媒体所呼吁的单纯的减少或关停IPO,堵不如疏。

A股需要重构人民立场:

五、通过结构化交易制度,引导流动性向长期投资倾斜

中国股市不缺流动性。相比成熟市场,中国的头部股票估值过低,而尾部股票估值过高。翻译过来的说法就是,头部股票的流动性不足,尾部股票的流动性过高。原因除了经济周期,主要是股民人口红利带来的散户投机化。

1、差别化交易制度:

解决的办法也比较简单:对头部股票和尾部股票差别化交易制度。同时,为了呵护中国股市最大的散户群体真正保护个人投资者,可以在个人和机构之间,进一步差别化交易制度。

譬如:对头部股票,散户优化为实行T+0,机构(含量化、单日超大额度买入的个人)实行T+1不变;对尾部股票,散户实行T+1不变,机构(含量化、单日超大额度买入的个人)优化为实行T+2。(部分人士建议的全面T+0不可取,会带来散户被不公平的加速绞杀)

2、这一优化带来的作用:

一方面,优化头部股票的流动性和估值,压缩尾部股票的流动性和估值,加速尾部股票的价值出清,实现市场的优胜劣汰。自然的,尾部股票估值压缩后,一般公司的IPO估值预期会大幅度压缩,市场化手段会让企业家失去IPO套利空间,自然压降IPO数量。这一过程,本可以通过市场的漫长发育自然到达,差别化交易制度可以定向加速。

另一方面,真正的保护散户投资者,散户在经验、信息(比如很多机构的研究报告被冠以保护投资者的名义不让散户阅读)、资源(比如机构可以利用融券、股指等T+0对冲工具)上处于全面劣势,在散户和机构之间,差别化交易制度部分弥补散户的短板。

六、用反腐败的斗争力度,洗涤资本市场的违法违规

如何在注册制的同时做好配套监管,如何对资本市场严刑峻法,有很多的呼吁不作赘述。

1、长牙带刺的资本主义:

美国安然破产,所导致的大量相关人员入狱、天价罚款,以及作为巨头的安然和安达信直接破产,发生在23年前。如果芯片的追赶,有很多不可知的研发机密,资本市场的追赶,却有清晰的作业可以借鉴,23年来,A股浪费了太多本可以成长的好时光,时至今日,长牙带刺的监管更多依然是对准苍蝇。对于违法的资本家,资本主义国家真正做到了”心狠手辣”,作为更善于斗争的我们却“心慈手软”。

2、治理资本市场,甚于反腐:

所有斗争中,涉及利益的最艰难,尤其是围绕权力涉及体制内的反腐败斗争,但如此难啃的骨头,也肉眼可见在一根根的啃下去,政府展现了大无畏的勇气和改天换地的执行力。资本市场的违法隐蔽而看起来无害,但对亿万百姓的利益侵害远大于黄赌毒和电信诈骗,对政府执政的效果侵蚀远大于一般性公职腐败和违法犯罪,但资本市场对大股东的治理却雷声大雨点小,从罚酒三杯过渡到罚酒十倍。

3、监管需要真正上台阶:

对于资本市场犯罪的惩罚标准,应该参照刑事重罪进一步修法;

对于资本市场的减持套现,应该对股权分置改革以来的弊病更彻底的纠偏,包括大股东和再融资股东;

资本市场的监管力度需要扩权,除了证监部门,可能需要更上层的授权和推动;

资本市场的监管重心需要调整,除了一般性监管对象,更应该向上市公司大股东和中介机构倾斜;

资本市场的监管手段可以更程序化,作为交易主体的投资者面临太多的监管干扰,关于减持、炒作等模糊而复杂的监管行为可以在软件上通过控制下单指令去集中管理。

七、扫干净屋子再请客:牛市就在眼前

从国民财富、国民经济,到国家竞争、国家崛起,怎么强调资本市场的重要性都不为过,他是一个经济发展资源配置的工具,是一个财富增长财富配置的平台,是一个承载战略性产业国际角力的武器,更是实现人民币国际化绕不开的资产蓄水池。

1、发展的隐忧:

对于国家的发展,向来是可以足够乐观的,十几亿勤劳的个体从微观上的奋发努力、一个强有力领导核心从宏观上的凝心聚力,注定我们的未来是星辰大海。但有两个因子带来隐忧,其一是人口衰退需要更切实的手段,其二是AI革命浪潮落后于美国的引领。

前一个层次,决定了一个经济体的内在生命张力,他和劳动效率和机器替代人工无关,决定了从个体到国家的生存意志。后一个层次,代表了竞争的升维,在传统维度,中国的竞争优势无可超越,但新的维度却可能一步之差难以逾越。

2、股市的解答:

这两个问题都和A股的繁荣息息相关。

股市稳健温和的、长期可持续的走强,能做大国民财富的蛋糕,如果引导得好,可能间接的改变国民财富分配格局中的边际效应,提高全民福祉拉动经济提升生育率。

股市高效率的新陈代谢、优胜劣汰,能吸纳更多创新企业,驱动创新革命。目前美股市值头部的公司,囊括了微软、谷歌、苹果、脸书、英伟达,无一例外都是AI浪潮的引领者,而A股相关公司却遗憾的缺位。

3、扫干净屋子再请客:

市场中有一种言论,呼吁大牛市立刻就来,呼吁平准基金立刻入市,这种呼吁在长期可能留下无穷隐患。

如果制度没有得到更好的整肃,内部垃圾公司没有得到出清,如果牛市依然短命,如果牛市的成果被已经上市的大股东全部瓜分坐收渔利,站在全民多数人的角度,那真是又一场灾难。

股指的涨跌,更多是外生性原因的综合,内生性的痼疾,则加剧了市场的疼痛和社会的不公。

一改目前大进小出的格局,大进大出,才有健康的股市。

面对可能“风高浪急”的形势,不急于一时,将股市的重心从重视大股东融资便利于大股东套现,转移向关注市场效率、市场公平和更广泛的人民的利益,扫干净屋子再请客,放眼全球,中国就是发展的高地,A股就是估值的洼地,何惧牛市不来。