会员

会员 下载APP

下载APP

$利通电子(603629.SH)$

利通电子之前5月2日已经写过一篇文章,可参考:《一字涨停后的利通电子,你应该做的是马上排板!》,当时说有80%的上涨空间。

实际情况是,最大涨幅67.15%,然后又回调了,现在正处于第二波冲锋,我认为依然还有重大机会,再写一写。

先说说利通电子的起点,利通电子起家是电视精密金属结构件。

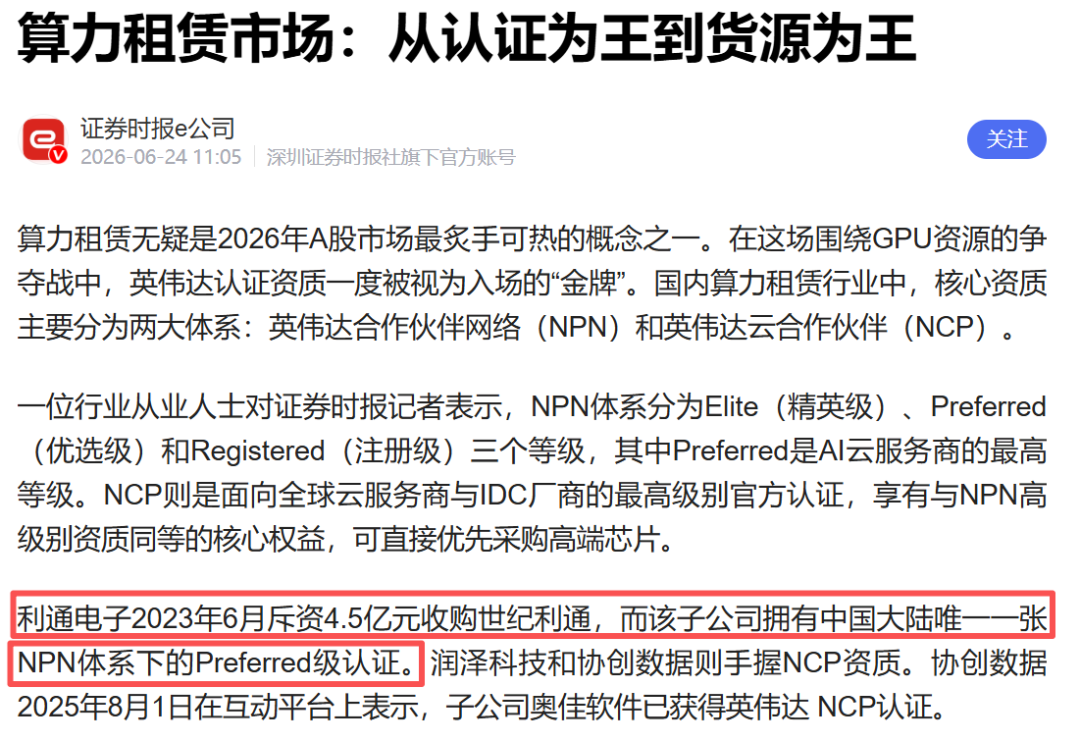

2023年6月斥资4.5亿元收购世纪利通切入算力租赁赛道,这笔收购现在回头看是A股近两年最教科书级的转型案例之一,收获了英伟达NPN体系下的Preferred资质。

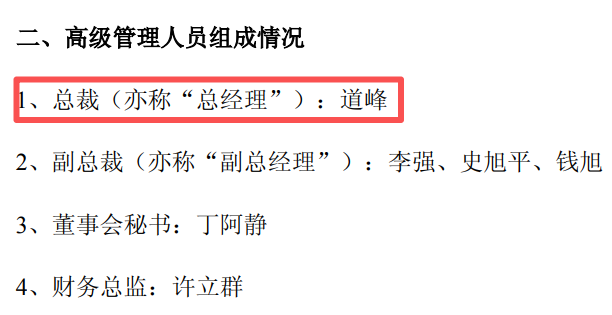

更关键的信号在2026年5月28日,前腾讯云副总裁道峰正式出任公司总裁,之前是副总裁,可以说这不是普通人事变动,因为道峰现在还在兼任腾讯集团荣誉管理顾问,可以说是腾讯系深度绑定的组织层面确认。

一、从制造业到算力租赁的业绩跃迁

用公司披露的连续财务序列检验转型成色,毛利率层面,2024年全年18.36% → 2025年全年24.8% → 2026一季度的46.23%;净利率层面,2024年全年1.18% → 2025年全年8.89% → 2026一季度的27.38%。2026一季度单季归母2.71亿,已超过2025全年净利润2.93亿的93%,等于一个季度干了去年一整年的利润。

再看算力业务本身的盈利质量。

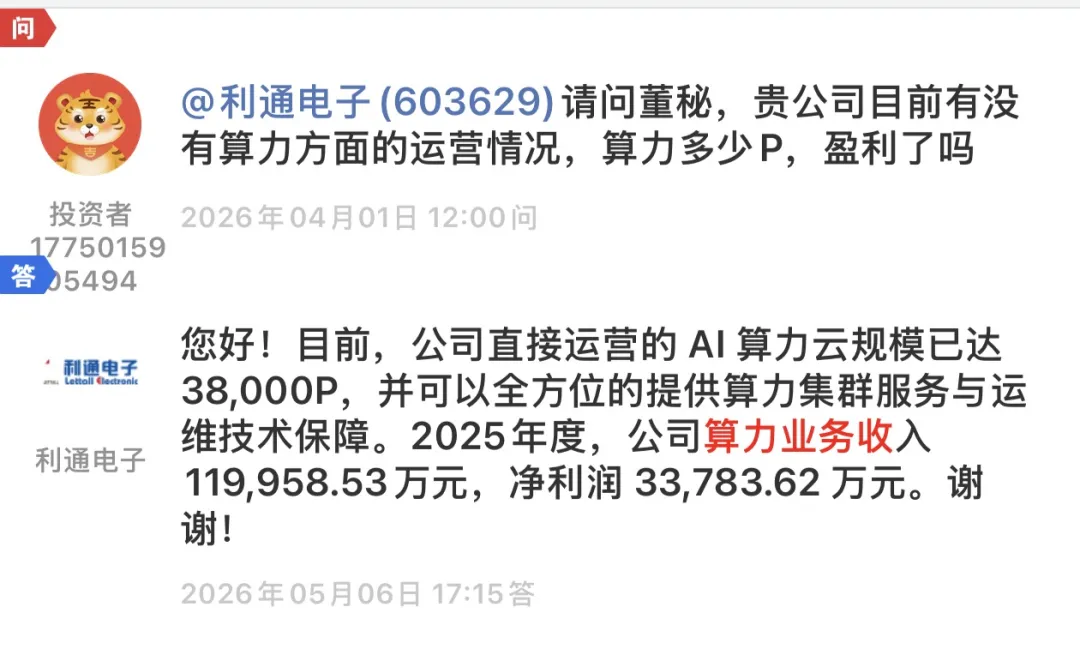

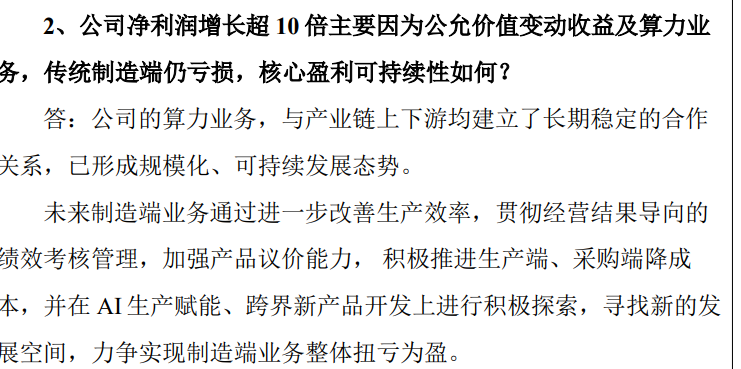

投资者互动官方回复,2025年度公司算力业务收入11.996亿元、净利润3.378亿元 。注意这个数字,单算力业务净利3.38亿已经高于公司归母2.93亿,差值就是传统制造端仍在微亏拖后腿。

2026年5月机构调研中公司明确表态"制造端通过降本+AI赋能+跨界新品,力争整体扭亏为盈" ,意味着2026年制造端一旦扭亏,归母会比算力净利再上一个台阶,这是市场还没完全了解的一个潜在增量。

二、Token通胀+供给刚性,算力租赁持续高景气

国新证券研报《算力租赁:供需刚性错配下的价值重估》给出核心判断:AI需求驱动已从训练端转向推理端规模化消耗,Token调用量指数级增长,推理算力已超越训练成为主引擎;供给端受高端GPU现货稀缺、交付周期延长、海外巨头锁定产能三重约束,行业进入"有卡为王"强卖方市场,静态成本回收周期3-3.5年 。

中证报26年4月24日也有报道:"Token正在成为AI时代衡量价值的'新货币',阿里云/腾讯云/百度智能云相继上调AI算力价格,涨幅5%-50%" 。

东吴证券指出,算力租赁正从裸算力出租转向"基础服务费+Token消耗量分成"的价值共享模式,租赁商可分享AI应用创造的上游价值,议价权系统性提升。

三、3.8万P官方口径+英伟达Preferred+存货弹性

2026年5月6日全景网官方回复,直接运营AI算力云规模已达38000P,可全方位提供集群服务与运维保障。

上边也说过了,利通子公司世纪利通是英伟达Preferred级AI云合作伙伴,A股纯算力租赁商中唯一获此优先级供货资质,H100/H800/B300拿货顺序优于同行。

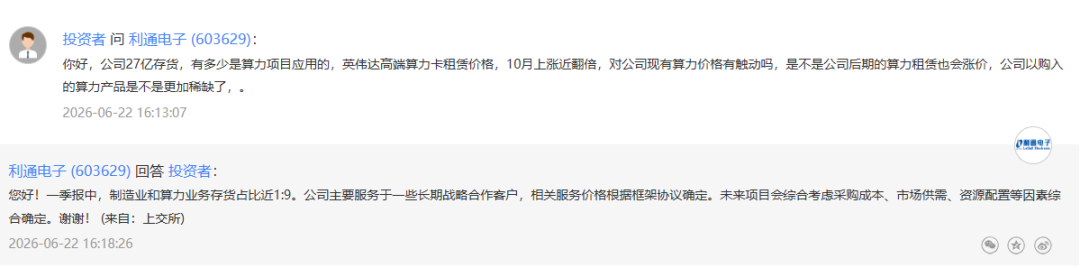

投资者互动回复透露,一季报27亿存货中制造:算力为1:9,即算力侧存货约24亿 ,按当前高端卡单价,这对应未来6-12个月约1.5-2万P的新增部署弹性,是下半年规模从3.8万P向6万P推进的先行指标。

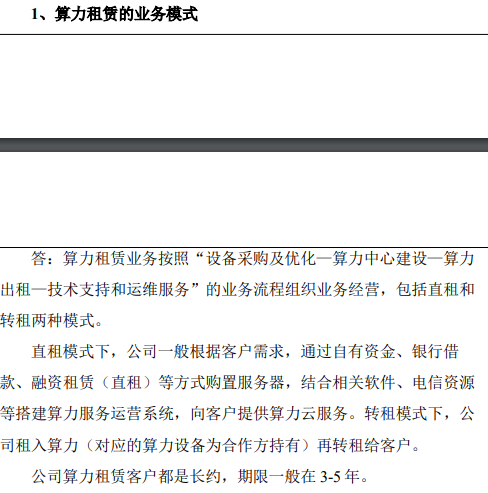

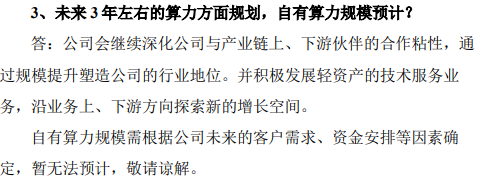

2026年5月29日机构调研公司确认"与产业链上下游建立长期稳定合作,已形成规模化可持续发展态势",商业模式为"设备采购—算力中心建设—算力出租—运维"全链条,含直租+转租 。

四、最高毛利+最高净利+相对最小市值=市值待修复

用2026-06-26最新收盘数据做三维对比 :

利通电子:市值490.5亿,毛利率46.23%,净利率27.38%,2026Q1净利2.71亿

协创数据:市值1627亿,毛利率22.53%,净利率12.28%,2026Q1净利7.50亿

宏景科技:市值622.6亿,毛利率34.23%,净利率17.14%,2026Q1净利0.30亿

利通的"反常"在于毛利率和净利率是三家最高,但市值只有协创的1/3、仅比宏景低130亿。

五、2026业绩预测

2026年一季度净利2.71亿,二季度稍好于一季度,上半年累计6-8亿区间。下半年3.8万P向年底6万P逐季爬坡,叠加5·31新规后高端卡租金中枢再上移(H100/H800租金较2025四季度已涨30-40% ),下半年的净利有望落在7-9亿,2026全年合理15亿,对应490.5亿市值预计PE仅32.7倍PE。

回复

回复