会员

会员 下载APP

下载APP

所谓“上有政策,下有对策”,通过向第三方购买资产,或者通过承诺、协议、放弃表决权等手段保持原实际控制人不变的方式是当下避开监管的主流做法。

而对于同样更换了实际控制人并且走向转型之路的梦网荣信(002123,SZ)来说就没那么复杂了,直接采用最简单粗暴的方式规避了借壳。

一、上市就亏损的套路

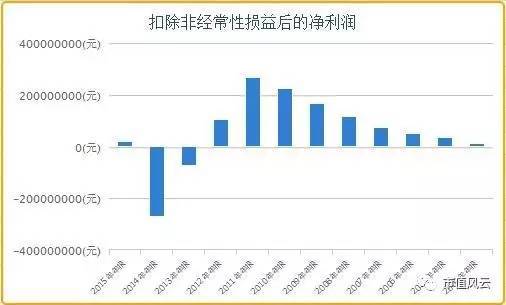

梦网荣信曾用名荣信股份,是从事节能大功率电力电子设备的设计和制造业务的企业。由于下游企业煤炭、冶金、有色金属等行业需求萎缩和行业竞争加剧,2011年业绩走起了下坡路。

当然了,如果公司还没有上市,行业的前景肯定是美好的,行业经济周期和单体公司IPO上市与否在A股竟然直接挂上钩了,也算是奇葩。

2013年,梦网荣信靠着卖出恒顺众昇(300208,SZ)的股票确认的投资收益,维持了净利润为正,2014年便出现了2.73亿的巨亏。

主业不行,就转型,老司机们谁不懂这一贯的套路?梦网荣信当然不想把自己搞得跟另类,不会去免俗的。

二、不构成借壳的转型

2014年底,梦网荣信的前身荣信股份停牌,筹划以29.05亿的价格收购包括余文胜在内的股东持有的梦网科技100%股权。

正赶上2015年上半年的牛市,不管啥利好就足以引得资金竞相追捧,从2015年3月到6月,短短三个多月的时间,并购还没完成,梦网荣信就走出了近4倍的涨幅。

交易完成后,实际控制人左强、厉伟及崔京涛与新晋股东余文胜之间的持股比例十分接近。上述三人持有上市公司股份比例合并计算为16.8%,而余文胜单独持有上市公司14.8%的股份,仅仅相差2%。

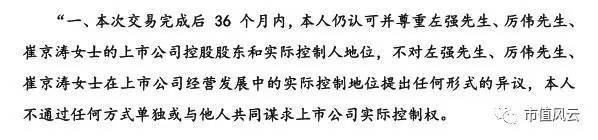

为了稳定股权结构,左强、厉伟及崔京涛承诺,重组完成后的36个月内,三人保证上市公司实际控制人地位不发生变化;重组完成后12个月内,三人不直接减持或不通过其控制的企业间接减持上市公司股份;重组完成后的12个月至36个月期间,三人合计控制的上市公司股权比例将比余文胜持股多2%。

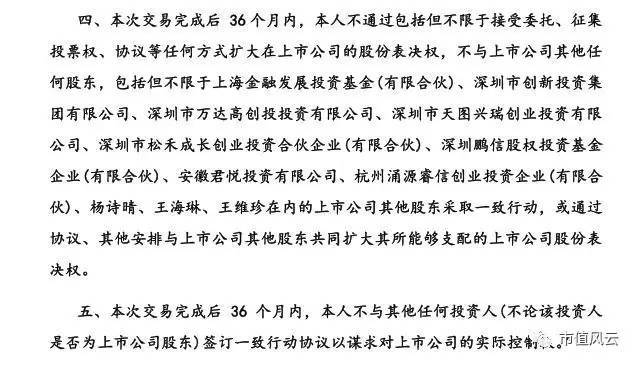

余文胜也签署了《关于不谋求上市公司控股地位的承诺函》,重组完成12个月内,不主动通过直接或通过其所控制的企业间接增持上市公司股份,也不主动通过关联方或其他一致行动人直接或间接增持上市公司股份;在重组完成后的36个月内,余文胜单独或与他人共同谋求上市公司实际控制权。

公司在转型的大道上吃着火锅唱着歌,单体第一大股东变为他人,但公司控制权没变,呵呵。

三、“禅让”实际控制权

36个月期限还未至,2017年1月19日,梦网荣信公告称:

鉴于上市公司拟退出传统电子电力行业,而实际控制人左强、厉伟、崔京涛对于移动互联网运营支撑服务并不具备相应的管理和经营经验,从上市公司未来发展战略及保护上市公司中小投资者利益的角度出发,左强、厉伟、崔京涛拟解除一致行动关系,由余文胜作为公司的实际控制人,掌控上市公司未来的发展方向。

跨界并购,尤其是与公司原有业务不具有协同效应的业务,本身就存在管理和经营上的难题,所以做糕点的去造大炮,都是胡扯——别跟我谈梦想、谈化反,谈颠覆。

对此,梦网荣信的股东们倒是很坦诚。

梦网荣信的问题不在于余文胜能否带领上市公司在移动互联网运营支撑服务方向上保持龙头地位、实现企业价值最大化,而在于这种简单粗暴得通过解除一致行动人关系、变更或解除承诺函来转让实际控制权的行为。

这是不是有点过分了?给监管层留点面子好不好?

变更后的承诺内容包括,“左强、厉伟及其配偶崔京涛不再以其直接或间接所持有的上市公司股份单独或共同谋求上市公司的实际控制权,亦不会以委托、征集投票权、协议、联合上市公司其他股东等方式单独或共同谋求上市公司的实际控制权。”

这和当初余文胜做出的承诺多么相似,如果之前的承诺可以轻易地更改,又何以让人相信变更后的承诺的效力?

如果能够成功解除一致行动人关系,实际控制人之位得以“禅让”,这又给避开借壳监管提供了一条新思路。

如此简单粗暴的方式,真是啪啪打脸那些费尽心思调整各项财务指标的资产方和并购方。

回复

回复